Impôts en plus en 2026 : 14 ou 24 milliards ?

Les documents financiers transmis au parlement début octobre (PLF/PLFSS) pour 2026 font état de nouvelles mesures en matière de prélèvements obligatoires de +13,7 Md€. Il s’agit de mesures « nettes » des effets de baisses qui interviendraient dans le cadre des mêmes textes financiers ou de textes antérieurs et qui produiraient des effets en 2026. Si l’on retient au contraire uniquement les mesures supplémentaires, celles-ci atteindraient 17,7 Md€. Il faut y regarder de plus près : des écarts persistent entre les mesures nouvelles inscrites en PLF/PLFSS et celles affichées par le RESF, avec à la clé près de 6,8 Md€ qui manquent à l’appel. Si l'on prend en compte l'écart lié à la réforme de la Réduction Générale Dégressive Unique (RGDU), qui n'est pas recensée dans le RESEF, les mesures nouvelles en prélèvements obligatoires pourraient ainsi atteindre +20,5 Md€ en comptabilisation pluriannuelle (originée en 2024) et +24,5 Md€ pour l'année 2026 seulement.

Une présentation conventionnelle des mesures de prélèvements obligatoires additionnels, +13,7 Md€

Les mesures nouvelles en P.O. sont retracées traditionnellement au sein du RESF (rapport économique social et financier) annexé au PLF de l’année en cours. Le millésime 2026 ne fait pas exception à la règle. Des tableaux détaillant les nouvelles mesures sont publiés p.177 et suivante du RESF 2026. Les mesures sont documentées sur 3 années en commençant par l’année n-1 (ici 2024), et recensent les effets des textes financiers ou des lois spécifiques depuis 2018, mesure par mesure et par niveaux d’administration.

Présentées sous ce format, les mesures nouvelles nettes en prélèvements obligatoires atteindraient 13,8 Md€ en 2026, après une hausse de 24,7 Md€ en 2025 et de seulement 2,7 Md€ en 2024.

2024 | 2025 | 2026 | |

|---|---|---|---|

| Mesures nouvelles en P.O | 2,7 | 24,7 | 13,8 |

| Etat | 2,0 | 17,1 | 3,3 |

| ODAC | 1,1 | 0,2 | 0,2 |

| APUL | 1,7 | 1 | 1,5 |

| ASSO | 1,8 | 6,4 | 8,8 |

| UE | -3,9 | 0 | 0 |

Source : RESF 2026, p.177 et suiv, synthèse et présentation Fondation iFRAP octobre 2025.

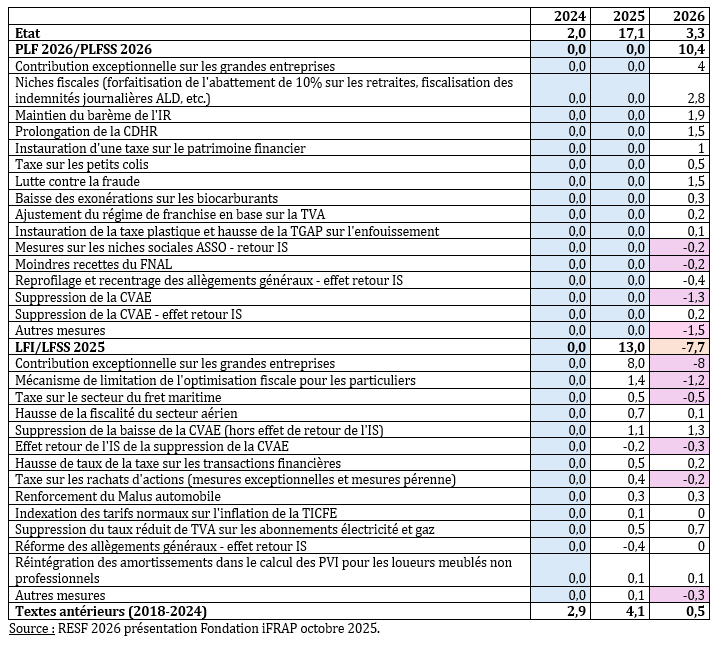

Si nous prenons l’exemple des mesures supplémentaires sur l’Etat, celles-ci ressortent à +3,3 Md€ en solde en 2026. En réalité PLF et PLFSS 2026 augmenteraient les recettes de l’Etat de près de 10,4 Md€, mais seraient contrebalancées par des baisses de prélèvements obligatoires par rapport aux nouvelles mesures mises en place par les textes financiers 2025 avec un impact en 2026 de -7,7 Md€ (notamment parce que la CEBS serait baissée de moitié en 2026 à +4 Md€[1]). Enfin les textes antérieurs augmenteraient les P.O. sur l’Etat pour 0,5 Md€.

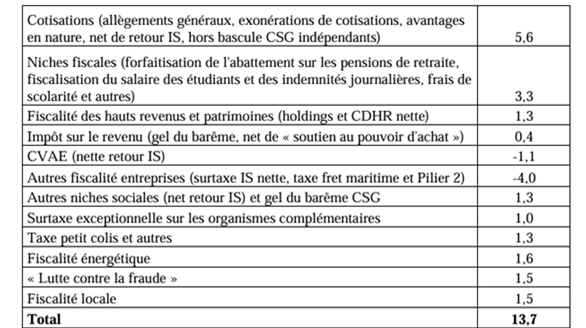

Le listing agrégé publié par le Haut Conseil des finances publiques, fait état des principaux items documentés de cette hausse de 13,7 Md€ :

Source : scénario économique soumis au Haut Conseil

En réalité la présentation détaillée est beaucoup moins lisse, avec des baisses de prélèvements obligatoires inscrites dès les textes financiers pour 2026 totalisant – 3,2 Md€ au niveau de l’Etat, tandis que les mesures de l’année 2025 auraient un impact de baisse des P.O. de -7,7 Md€ en 2026 mais avec des mesures de baisses qui au total représenteraient près de -10,5 Md€ :

L’avantage de cette présentation est de permettre de documenter facilement les efforts structurels en P.O. s’agissant de la décomposition de l’évolution du solde structurel public. Malheureusement cette présentation « dilue » les effets des mesures décidées spécifiquement dans le PLF et le PLFSS 2026.

Si l’on ne tient compte que des mesures contenues dans les PLF/PLFSS 2026

Si au contraire on se concentre sur les mesures nouvelles en P.O. pour 2026 contenues dans les textes financiers soumis au Parlement, la présentation évolue substantiellement. Il apparaît alors que les mesures nouvelles en P.O. représentent près de 17,7 Md€ dont 10,4 Md€ sur le chef de l’Etat, +6,4 Md€ sur les ASSO, ainsi que +0,7 Md€ sur les APUL et +0,2 Md€ sur les ODAC.

Source : RESF 2026 présentation Fondation iFRAP octobre 2025. |

Au niveau des administrations de sécurité sociale, une réconciliation difficile avec le PLFSS 2026

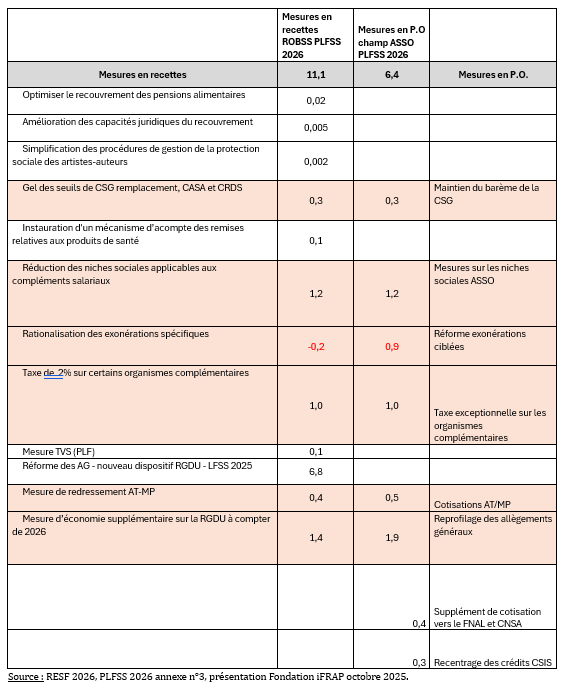

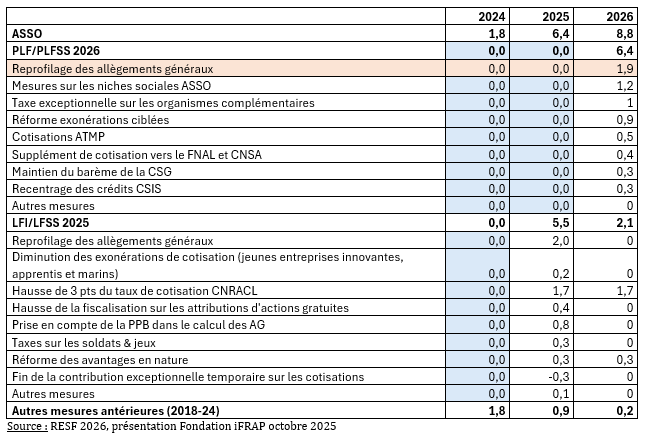

S’agissant des ASSO, les mesures nouvelles atteindraient +6,4 Md€ (voir encadré en cas de prise en compte uniquement des textes financiers 2026), ce qui tranche avec la présentation que l’on peut trouver dans l’annexe 3 du PLFSS qui relève les mesures nouvelles en recettes mais sur un champ plus étroit, celui du ROBSS (des régimes obligatoires de base de la sécurité sociale) qui affiche des mesures en recettes de près de 11,1 Md€.

Si l’on tente d’effectuer une réconciliation entre les données ASSO du RESF et de la Sécurité sociale sur le champ du ROBSS – en supposant un traitement comptable (entre la comptabilité générale du ROBSS et nationale pour le RESF) globalement neutre dans les différentes présentations – on constate que les mesures en recettes sur le champ ROBSS ne sont pas nécessairement des P.O. Les principaux recoupements réalisés sont indiqués en rose saumon dans le tableau suivant :

S’agissant de l’optimisation du recouvrement des pensions alimentaires, de l’amélioration des capacités juridiques de recouvrement et de simplification des procédures de gestion de la protection sociale des artistes-auteurs, il ne s’agit pas de recettes de prélèvements obligatoires, mais de recettes non fiscales. L’instauration d’un mécanisme d’acompte des remises relatives aux produits de santé, obéit à cette même logique (sachant que n’est considéré en P.O. que la taxation des entreprises pharmaceutiques en cas d’activation du mécanisme d’urgence).

En revanche, les mesures relatives à la taxe sur les véhicules de société constituent bien une mesure en P.O. inscrite en PLFSS 2026 mais qui n’est pas recensée au sein de la liste du RESF. S’agissant de la réforme des allègements généraux (conséquence en PLF 2025 du rapport Wasmer/Bozio), qui a abouti à la suppression des bandeaux famille et maladie fusionnés en une réduction unique, désormais appelée RGDU au 1er janvier 2026 (réduction générale dégressive désormais unique ou RGDU) celle-ci est valorisée au sein du RESF au niveau des ASSO à hauteur de 1,9 Md€ contre 1,4 Md€ en format ROBSS.

Notons que le nouveau dispositif RGDU évalué à 6,8 Md€ n’est pas mentionné dans le RESF dans la mesure où cette mesure fait l’objet dans l’annexe 3 au niveau des transferts financiers de la sécurité sociale vers l’Etat à un transfert de TVA de montant strictement symétrique en direction de l’Etat. Transfert de TVA qui reste considéré comme une recentralisation d’une taxe affectée et qui n’est donc pas considérée comme une mesure nouvelle au sein du RESF. Pourtant la RGDU constitue objectivement une mesure nouvelle impactant les charges des entreprises en 2026 et pour des montants globaux conséquents (près de 8,7 Md€).

Conclusion

Il existe pour le moment un écart irréductible en « mesures nouvelles » s’agissant de la réforme de la Réduction Générale Dégressive Unique (RGDU) effective au 1er janvier 2026. Un écart de +6,8 Md€ qui n’apparaît pas dans la synthèse du RESF. Celui-ci est très significatif et pourrait faire atteindre suivant les différents modes de comptabilisation des mesures nouvelles 13,7 + 6,8 = +20,5 Md€ en comptabilisation pluriannuelle de type RESF et pour la seule année 2026, aboutirait à ce que les prélèvements obligatoires atteignent 17,7 + 6,8 = +24,5 Md€ en 2026. Sachant que pour le moment les « économies » en dépenses sont évaluées à 17 Md€, le rétablissement des comptes porterait bien davantage sur les hausses de P.O. que sur les baisses de dépenses.

La copie fournie par l’exécutif au Parlement sera sans aucun doute profondément remaniée, et notamment au Sénat avant toute CMP (commission mixte paritaire). Notons que le texte sur la 1ère partie (recettes) du PLF a d’ores-et-déjà été rejeté en commission des finances à l’Assemblée nationale. La discussion en séance publique repart donc de la copie du Gouvernement que nous avons ici analysé à grands traits. Pour mémoire 3.691 amendements ont été déposés sur le texte avant discussion en séance publique, soit un nombre très proche de l’année dernière (3.672), soit (+0,5%), bien loin de la cible fixée à titre indicatif par la commission des finances (2.500)[2].

[1] Puisque la comptabilité des mesures nouvelles est originée en 2024. Pour 2025 la CEBS est inscrite pour +8 Md€, puis en 2026 fait l’objet d’une nouvelle inscription pour 4 Md€ mais contrebalancés par un effet en base de -8 Md€ en sens inverse.

[2] Source : Contexte, Newsletter 24/10/2025.