Baromètre 2025 : le consentement à l’impôt de plus en plus fragile

Le CPO (conseil des prélèvements obligatoires) vient de publier le baromètre des prélèvements fiscaux et sociaux en France pour 2025. Il s’agit de la troisième édition de ce baromètre qui prend le pouls des contribuables tous les 2 ans (précédentes éditions en 2021 et en 2023). Nous avons eu l’occasion lors des éditions antérieures de pointer l’effritement constant et de plus en plus prononcé du consentement à l’impôt qui semble se maintenir sur le plan formel (juridique – civisme fiscal), mais témoigner en même temps de sa détérioration alarmante sur le plan politique et d’une rupture progressive de confiance dans les institutions. L’analyse de ce baromètre 2025 approfondit encore le sentiment de rupture en dégradant encore quasiment tous les indicateurs disponibles, même si la baisse de dépenses publiques spécifiques n’est pas encore pleinement assumée pour enrayer le ras-le-bol fiscal. Il s’agit du dernier verrou d’incohérence… qui pourrait bientôt sauter… rendant caduque tout ajustement des finances publiques par une hausse des prélèvements obligatoires, solution de facilité trop souvent activée aujourd’hui.

Un sentiment de ras-le-bol fiscal « en général » tempéré sur le plan individuel

« Le jugement porté sur le niveau général des impôts apparaît toujours nettement plus défavorable que celui formulé par les personnes sondées lorsqu’elles s’expriment sur leur situation personnelle. » En effet, 78% des Français interrogés pensent que le niveau d’imposition en France est trop élevé, un sentiment qui se renforce très nettement depuis 2023 puisqu’il progresse de 3 points, alors qu’il restait à un niveau élevé mais stable entre 2021 et 2023 à 75%.

2021 | 2023 | 2025 | Ecart 25-23 | Ecart 25-21 | |

|---|---|---|---|---|---|

| Niveau d'imposition trop élevé | 75% | 75% | 78% | 3,0 | 3,0 |

| Bon niveau | 21% | 21% | 19% | -2,0 | -2,0 |

| Trop bas | 4% | 3% | 3% | 0,0 | -1,0 |

Source : Sondage CPO 2025 (extraits simplifiés)

Cette appréciation se fait d’abord au détriment des personnes qui pensent que le niveau des prélèvements fiscaux est correct (-2 points) en 2023, l’apport supplémentaire venant de personnes qui auparavant ne se prononçaient pas mais qui désormais basculent dans le sentiment qu’ils sont trop élevés.

Le même jugement touche également les Français s’agissant du niveau des cotisations sociales, qui sont vécues elles aussi comme trop lourdes pour 78% d’entre eux. La progression est un peu moins marquée par rapport à 2023 (+2 points) tandis que le sentiment que les prélèvements sociaux seraient trop bas progresse également de 1 point – signe d’un clivage plus marqué entre les contribuables plus « sociaux » et les autres. Il s’agit cependant d’un frémissement, car depuis 2021 on assiste plutôt à un effondrement du jugement de cotisations sociales trop basses (divisé par 2), tandis que le sentiment qu’ils sont trop élevés s’est apprécié de 30% en 4 ans.

2021 | 2023 | 2025 | Ecart 25-23 | Ecart 25-21 | |

|---|---|---|---|---|---|

| Niveau de cotisations trop haut | 60% | 76% | 78% | 2,0 | 18,0 |

| Bon niveau | 30% | 20% | 18% | -2,0 | -12,0 |

| Trop bas | 8% | 3% | 4% | 1,0 | -4,0 |

Source : Sondage CPO 2025 (extraits simplifiés)

Pour le CPO en revanche « si les Français sont très critiques envers le niveau général des impôts, leur jugement s’adoucit lorsqu’il s’agit de leur propre niveau d’imposition ». En effet, le taux d’insatisfaction (payer trop d’impôt personnellement) atteint 61% en 2025, soit une baisse de -2 points par rapport à 2023 et de -1 point par rapport à 2021. Le sentiment de payer le bon niveau d’impôt se renforce même de 3 points par rapport à 2023 et de 2 points par rapport à 2021, tandis que celui d’avoir un niveau d’imposition trop faible reste constant.

2021 | 2023 | 2025 | Ecart 25-23 | Ecart 25-21 | |

|---|---|---|---|---|---|

| Estimez-vous payer trop d'impôts | 62% | 63% | 61% | -2,0 | -1,0 |

| Un bon niveau d 'impôts | 34% | 33% | 36% | 3,0 | 2,0 |

| Un trop faible niveau d'impôts | 3% | 3% | 3% | 0,0 | 0,0 |

Source : Sondage CPO 2025 (extraits simplifiés)

La différence est « tirée principalement par les répondants avec des revenus modestes ou intermédiaires qui expriment une opinion négative. » En quelque sorte, sur le plan collectif les personnes les plus modestes ou les classes moyennes estiment payer trop d’impôt collectivement mais individuellement jugent au contraire que leur niveau d’imposition reste adéquat.

S’agissant cette fois du niveau de cotisations sociales payées par les individus eux-mêmes, l’écart par rapport au sentiment global reste le même, et les explications voisines (voir supra), mais la cinétique semble inverse. En effet le sentiment de payer trop de cotisations se renforce de 1 point à 66% par rapport à 2023 (2021 le sondage ne documentait pas cette question), tandis que les autres jugements restent stables.

2021 | 2023 | 2025 | Ecart 25-23 | |

|---|---|---|---|---|

| Estimez-vous payer trop de cotisations | - | 65% | 66% | 1,0 |

| Un bon niveau de cotisations | - | 31% | 31% | 0,0 |

| Un trop faible niveau de cotisations | - | 3% | 3% | 0,0 |

Source : Sondage CPO 2025 (extraits simplifiés)

En définitive, près des ¾ des Français estiment que les prélèvements fiscaux et sociaux sont trop importants collectivement, tandis que seulement 2/3 les trouvent trop importants sur le plan individuel. Un jugement qui tend à se renforcer sur le plan des cotisations sociales et à s’affaiblir sur le plan des impôts personnels.

Un civisme fiscal qui se maintient mais qui tolère « la fraude » et surtout l’exil

Pour l’extrême majorité des contribuables français payer ses impôts et cotisations sociales constitue un acte citoyen. 79% des sondés sont de cet avis soit une proportion identique à celle de 2023.

2021 | 2023 | 2025 | Ecart 25-23 | Ecart 25-21 | |

|---|---|---|---|---|---|

| Payer ses impôts et cotisations sociales est avant tout un acte citoyen | 80% | 79% | 79% | 0,0 | -1,0 |

Source : Sondage CPO 2025 (extraits simplifiés)

En revanche, ils sont moins de la moitié à estimer qu’il n’est jamais justifié de frauder (45%). Un jugement qui cependant ce renforce de 1 point par rapport à 2023. Ils sont encore moins nombreux à estimer qu’il n’est jamais justifié de s’expatrier pour réduire ses prélèvements (25%) et cette proportion dévisse littéralement par rapport au sondage de 2023 de près de 3 points. Les Français sont donc de plus en plus réceptifs à l’idée que lorsque la pression fiscale est trop importante, l’expatriation est une solution qui n’est pas incivique.

2023 | 2025 | Ecart 25-23 | |

|---|---|---|---|

| Il n'est jamais justifié de frauder | 44% | 45% | 1,0 |

| Il n'est jamais justifié de s'expatrier pour réduire ses prélèvements | 28% | 25% | -3,0 |

| Il est toujours justifié de s'expatrier pour réduire ses prélèvements | 8% | 9% | 1,0 |

| Sur une échelle de 1 à 10 la justification de la fraude fiscale | 3,3 | 3,2 | -0,1 |

| Note moyenne de justification de l'expatriation fiscale sur 10 | 4,5 | 4,9 | 0,4 |

Source : Sondage CPO 2025 (extraits simplifiés)

Parallèlement la justification moyenne de la fraude baisse de 0,1 point (ce qui peut témoigner d’une augmentation de la zone grise où frauder occasionnellement est toléré), tandis que la justification moyenne de l’expatriation fiscale se renforce de 0,4 point sur une échelle de 1 à 10 et atteint quasiment la moitié de l’échelle de sensibilité (4,9).

Le civisme reste donc très encré chez les contribuables français en 2025, mais la tolérance à la fraude occasionnelle croît – au détriment de celle de la fraude systématique – tandis que l’expatriation fiscale devient de plus en plus justifiée au regard du niveau global des prélèvements obligatoires.

2023 | 2025 | Ecart 25-23 | |

|---|---|---|---|

| La fraude au travail non déclaré si elle émane d'un employeur n’est jamais justifiée | 40% | 36% | -4,0 |

| La fraude au travail non déclaré si elle émane d'un salarié n’est jamais justifiée | 30% | 29% | -1,0 |

Source : Sondage CPO 2025 (extraits simplifiés)

Enfin les répondants sont moins enclins à accepter la fraude au travail dissimulé provenant d’un employeur (36% jamais justifiée) que celle en provenance d’un salarié (29%), mais cette proportion s’effondre pour le travail dissimulé à l’initiative de l’employeur de près de 4 points et tandis qu’elle ne s’effrite que de 1 point pour le travail non déclaré du salarié. On constate donc une acceptation de plus en plus grande du développement de l’économie informelle surtout si elle est le fait des employeurs.

Une utilisation des fonds publics très critiquée mais qui n’implique pas encore une baisse des dépenses

Les sondés critiquent largement l’usage qui est fait de l’argent public puisque seulement 28% des sondés le qualifie de satisfaisant. C’est 4 points de moins qu’en 2023 et même 8 points de moins qu’en 2021. L’efficience de la dépense est donc questionnée.

2021 | 2023 | 2025 | Ecart 25-23 | Ecart 25-21 | |

|---|---|---|---|---|---|

| Utilisation jugée satisfaisante de l’argent public | 36% | 32% | 28% | -4,0 | -8,0 |

Source : Sondage CPO 2025 (extraits simplifiés)

Et ce résultat est d’ailleurs tout à fait cohérent avec les gains d’efficiences sur la dépense publique réalisables d’après les sondés. En effet « pour la majorité des Français, il est possible d’améliorer la qualité et la répartition des services publics sans augmenter les prélèvements, voire en les réduisant. »

2023 | 2025 | Ecart 25-23 | |

|---|---|---|---|

| Possible d'améliorer la qualité des services publics en baissant les impôts et cotisations | 41% | 49% | 8,0 |

| Réalisable à niveau de prélèvements constants | 46% | 38% | -8,0 |

| Nécessaire d'augmenter les impôts ou les cotisations pour y parvenir | 7% | 7% | 0,0 |

| Qu'aucune amélioration n'est possible | 5% | 6% | 1,0 |

Source : Sondage CPO 2025 (extraits simplifiés)

On relèvera d’ailleurs que pour 49% des Français il est possible d’améliorer la qualité des services publics en baissant les impôts et cotisations, soit +8 points en 2025 par rapport à 2023. Et cette conviction se réalise totalement au détriment de celle estimant qu’il est possible d’améliorer la qualité de ces services publics à niveau de prélèvements constant (38%). Relevons par ailleurs que la proportion des Français estimant qu’aucune amélioration n’est possible augmente de 1 point en 2025 par rapport à 2023 même si cette opinion est extrêmement minoritaire (6%).

En somme, les Français pensent qu’une stratégie d’optimisation des dépenses et de renforcement de la qualité des services publics est certes possible à recettes constantes, mais surtout à recettes décroissantes. En d’autres termes il est possible d’optimiser la dépense publique et de faire mieux avec moins donc de faire encore mieux avec autant. C’est sans doute ce qui explique que pour le moment ils ne soient pas prêts à conjuguer baisse des dépenses publiques contre baisse des recettes publiques.

En effet s’agissant des dépenses publiques, les sondés malgré la situation internationale seraient seulement 43% à accepter une baisse des dépenses de défense, devant les dépenses de lutte contre la pauvreté (42%), les dépenses de santé (30%) et enfin les dépenses de retraite (28%). Aucune catégorie de dépenses ne peut baisser avec un niveau d’acceptation dépassant les 50%. En revanche, les dépenses de justice et de sécurité ou les dépenses d’éducation n’ont pas été testées en 2025 contrairement à 2023, ce qui ne permet pas de connaître l’opinion des Français sur ces domaines.

2023 | 2025 | Ecart 25-23 | |

|---|---|---|---|

| Acceptabilité de la baisse des dépenses publiques de retraite | 29% | 28% | -1,0 |

| Acceptabilité de la baisse des dépenses publiques de santé | 30% | 30% | 0,0 |

| Acceptabilité de la baisse des dépenses publiques de justice et sécurité | 32% | ||

| Acceptabilité de la baisse des dépenses publiques d'éducation | 35% | ||

| Acceptabilité d'une baisse des dépenses de lutte contre la pauvreté et l'exclusion | 42% | 42% | 0,0 |

| Acceptabilité des baisses des dépenses de défense | 44% | 43% | -1,0 |

Source : Sondage CPO 2025 (extraits simplifiés)

On pourra en outre critiquer l’approche assez fruste retenue pour le sondage ne caractérisant que les ministères et pas la nature des dépenses. On ne sait pas si les Français seraient favorables à une baisse des dépenses de services généraux, de fonctionnement (achats, subventions pour charge de service public), les dépenses de transfert, les dépenses d’investissement etc. Ce qui limite les perspectives éventuelles des décideurs. On ne teste pas la baisse des opérateurs de l’Etat, ni celui des organismes divers d’administration locale par exemple. On ne demande pas leur avis sur les services de sécurité sociale ou hospitaliers, sur France Travail etc.

Néanmoins 86% des répondants refusent de financer l’augmentation du budget de la défense par une hausse des impôts mais sollicitent majoritairement la baisse d’autres dépenses (62%). Ce qui confirme leur volonté d’améliorer la qualité du service public (ici de la défense nationale) à recettes constantes – en la gageant par une baisse de d’autres dépenses publiques – sans augmenter la pression fiscale.

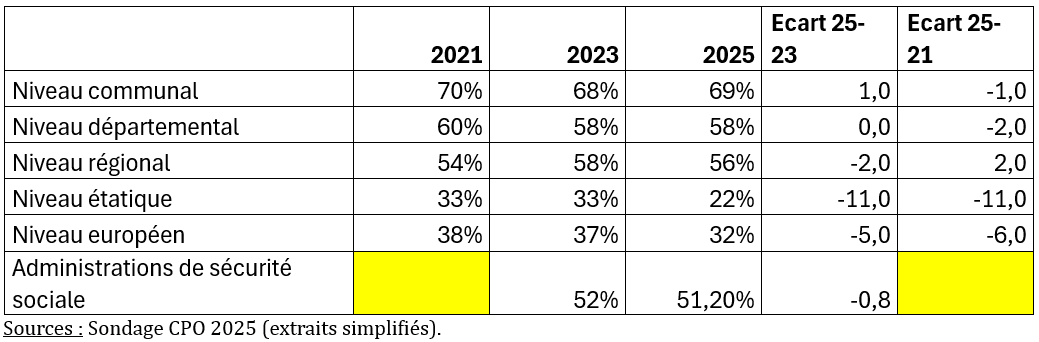

Une défiance envers les décideurs publics qui décroit en fonction de la proximité des élus Le sondage a permis également de tester la confiance dans leurs décideurs publics des Français. Or celle-ci décroît à mesure que la structure administrative est plus distante :

La confiance est d’autant plus grande que l’échelon est de proximité. Le sondage n’a malheureusement pas sondé l’échelon intercommunal qui est pourtant un niveau d’administration de plus en plus central au sein du bloc communal mais qui se caractérise par un grand déficit de représentation démocratique[1]. Ce constat est vrai jusqu’au niveau étatique qui, avec l’échelon européen, est en très nette diminution depuis 2023. Ainsi l’échelon régional perd seulement 2 points à 56% d’opinion favorable contre -5 points pour le niveau européen à 32% d’opinion favorable tandis que l’Etat atteint un plus bas de 22% soit -11 points par rapport à 2023. Le décrochage est complet. Il témoigne sans doute également des limites politiques à la centralisation des déficits au niveau de l’Etat laissant accroire qu’il est le plus inefficace. Il reste par ailleurs lesté des opérateurs, ce qui montre également les limites de l’agenciarisation de l’Etat et du déficit de contrôle démocratique qu’elle représente. |

Un système fiscal jugé très (trop complexe) et dont la simplification n’a plus d’importance :

Dans la version 2025, le sondage a introduit une mesure objective et subjective de la complexité fiscale en utilisant un indicateur comparé introduit par le projet Global MNC Tax Complexity Project[2]. Malheureusement à la date de rédaction l’indice de complexité 2024 pour la France n’était pas disponible. Le CPO a donc utilisé l’indice 2022 qui classait la France au 34ème rang de complexité mondiale. Ce score a été depuis repesé au 35ème rang de complexité mondiale pour le millésime 2022. L’intérêt de l’approche est de segmenter l’indice global de complexité fiscale en un sous-indice portant sur la complexité du code fiscal et un autre portant sur la complexité de la procédure fiscale.

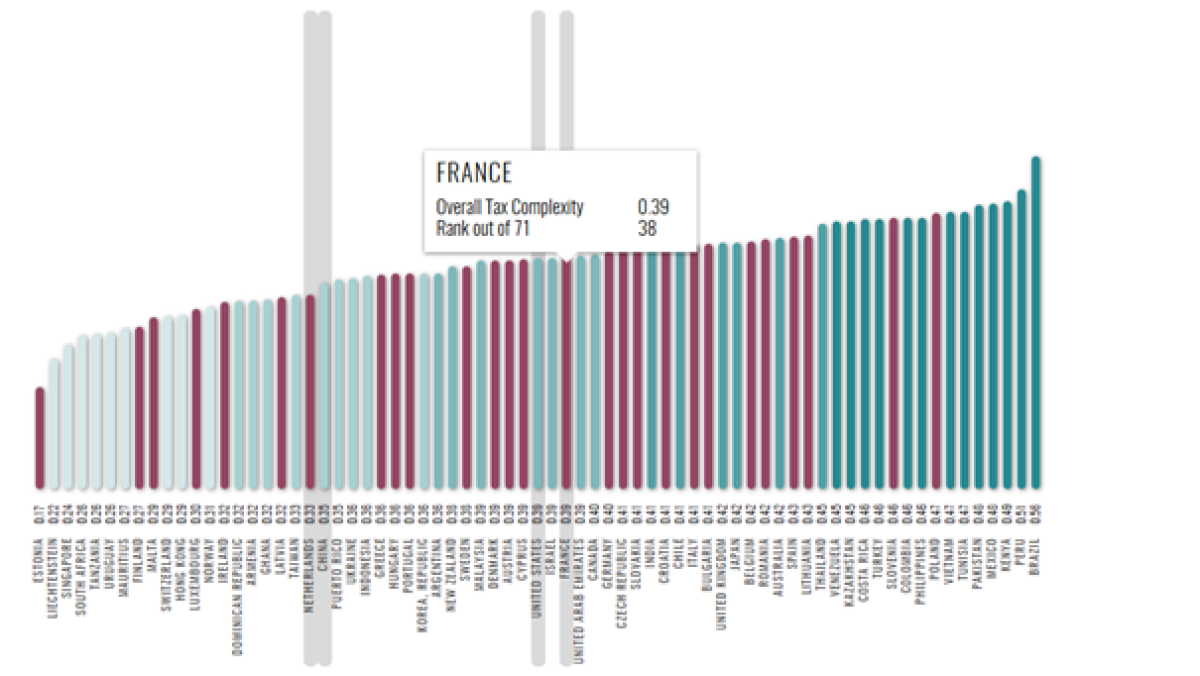

Voici un exemple comparatif de la complexité fiscale entre la France, la Suisse, les Pays-Bas, la Chine, la Suède, les Etats-Unis, l’Allemagne, l’Italie et l’Espagne en 2024 :

Les rangs sont donnés sous la forme d’exposants à droite des indices. Pour 2024 la France est 38ème dans le classement général, mais 44ème pour la complexité de son code fiscal et 33ème pour la complexité de sa procédure fiscale. A noter que les Pays-Bas sont 2nd pour leur procédure fiscale au niveau mondial mais 20ème pour la complexité de leur code fiscal.

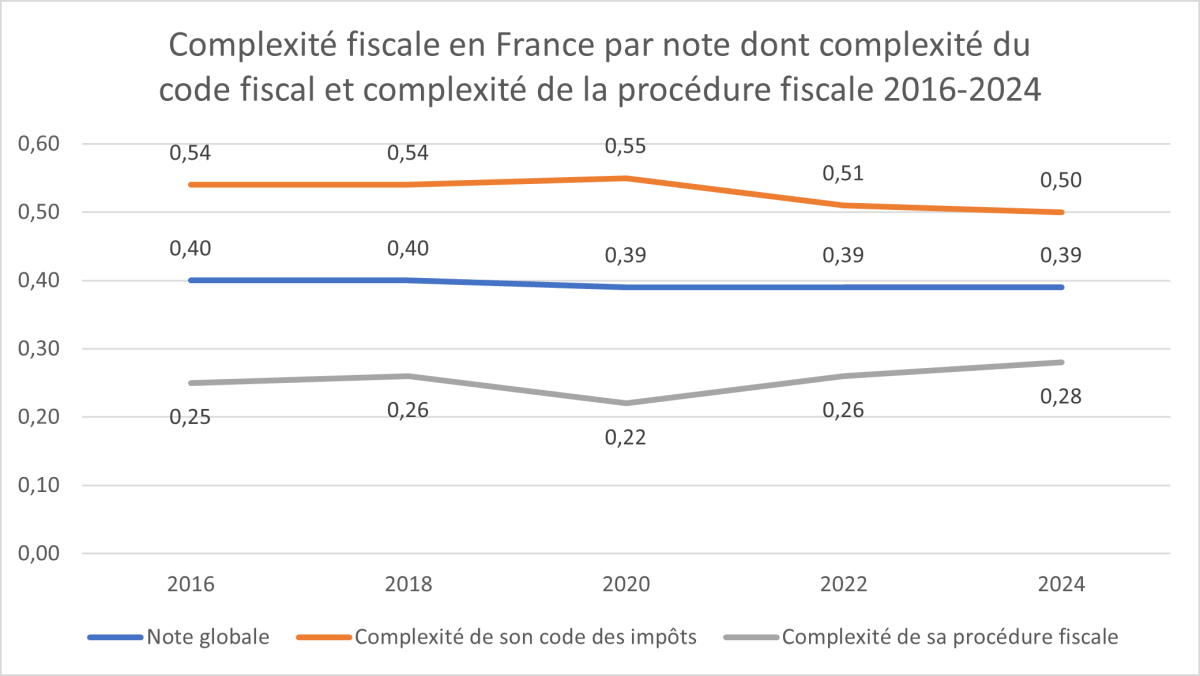

Si l’on suit l’évolution des rangs et des indices de la France entre 2016 et 2024, les résultats sont les suivants :

On constate que le rang de la France s’est amélioré depuis 2016 grâce à la baisse de la complexité de son code fiscal. En revanche la France perd des rangs à raison de la complexité de sa procédure fiscale depuis 2020. Et ceci à cause des progrès relatifs des autres pays car lorsque l’on regarde maintenant les indices de complexité, l’amélioration de la complexité liée au code fiscal est compensée depuis 2020 par une augmentation symétrique de la complexité de ses procédures. En gros la France en termes d’indice global fait du surplace, à 0,01 point près en 8 ans.

La France est 38ème en 2024 donc bien dans la seconde moitié (71 pays) des pays classés par ordre de complexité de leur fiscalité, ce qui est en accord avec la pensée de 66% des sondés. Mais 9% estimaient qu’elle était classée 64ème. 56% des sondés ont été surpris de son classement de 2022 (34ème) contre 31% qui n’étaient pas surpris. Par ailleurs, 90% des sondés plébiscitent le pré-remplissage des déclarations de revenus tandis que 64% déclarent que cette formalité est plutôt facile à remplir.

En revanche les Français ont renoncé à comprendre le système socio-fiscal national. Sa connaissance ne constitue plus un déterminant de l’adhésion aux prélèvements obligatoires. Cela veut donc dire que la « simplification » de la législation fiscale (procédure et code) ne permet plus de renforcer le civisme fiscal. Il s’agit d’un indicateur décisif pour affirmer que le civisme fiscal et le consentement à l’impôt sont désormais des impératifs plus juridiques que moraux ou politiques. Désormais seul le niveau de fiscalité constitue la variable permettant de renforcer ou de diminuer le consentement à l’impôt, dans la mesure où l’argent public est considéré comme mal dépensé. Ainsi 15% des Français ne savent pas s’ils payent de la CSG, contre 17% en 2023 et 11% en 2021, seuls 15% des Français situent le taux de prélèvements obligatoires en 2025 entre 40% et 49% contre 16% en 2023. « S’il apparaissait dans les éditions 2021 et 2023 qu’une mauvaise connaissance du système socio-fiscal était associée à une plus faible acceptation des prélèvements, toutes choses égales par ailleurs, ce n’est plus le cas dans l’édition 2025. Le lien, qui apparaissait fragile et peu robuste dans les précédentes éditions, n’est plus valable dans cette nouvelle édition. » Ainsi on peut considérer très largement que la pédagogie des prélèvements obligatoires a échoué. Cela n’est pas sans rappeler qu’une annexe budgétaire présente jusqu’en 2010 au sein du PLF a depuis disparu sans être remplacée… elle avait pourtant déjà cette fonction auprès de la Représentation nationale. Il s’agissait du rapport intitulé les prélèvements obligatoires et leur évolution. En matière de pédagogie même auprès des parlementaires, cette annexe fait aujourd’hui cruellement défaut.

On relèvera dans la même veine, l’ambivalence des Français par rapport à leur administration fiscale. Une bonne relation fiscale (72% des sondés estiment leurs échanges avec l’administration fiscale satisfaisante) ne préjuge plus de l’acceptabilité des impôts : ils sont 63% à estimer avoir une bonne relation avec leur administration fiscale et payer trop d’impôt à titre personnel, contre 59% en 2023, soit 4 points de plus. L’adage prêté à Colbert selon laquelle « tout l’art fiscal consistait à savoir plumer l’oie sans la faire crier » semble trouver ici ses limites.

Des Français toujours très opposés aux droits de succession

Enfin s’agissant des taxes sur les transmissions successions, 56% des sondés soit +6 points par rapport à 2023 estiment que l’impôt sur la transmission du patrimoine est « trop important » contre 31% (-2 points) pas assez important. « Ces proportions tendent à refléter l’attachement majoritaire des Français à garantir la possibilité de transmettre son patrimoine à ses descendants ». 90% des Français trouvent normal de transmettre son patrimoine à ses descendants contre 40% d’entre eux qui estiment au contraire qu’il n’est pas normal que certains soient riches ou aisés uniquement parce que leurs parents l’étaient…

2021 | 2023 | 2025 | Ecart 25-23 | Ecart 25-21 | |

|---|---|---|---|---|---|

| Impôt sur la transmission du patrimoine, trop important | 50% | 54% | 56% | 2,0 | 6,0 |

| Impôt sur la transmission du patrimoine, pas assez important | 33% | 31% | 31% | 0,0 | -2,0 |

Sources : Sondage CPO 2025 (extraits simplifiés)

Conclusion : le CPO contre le CPO, Docteur Jekyll et M. Hyde

Le sondage produit par le CPO sur le civisme fiscal des Français est sans appel : la France est au bord de la rupture de son consentement qui tient par simple attachement juridique, alors que le discrédit des institutions et même de l’organisation du système fiscal dans son ensemble est à son comble. Suscitant pour ce dernier un certain désintérêt y compris pour les démarches de pédagogie voire de simplification. Seule une baisse des impôts serait en mesure de renforcer le consentement à l’impôt des contribuables. La synthèse en chiffre peut être donnée comme suit :

2021 | 2023 | 2025 | Ecart 25-23 | Ecart 25-21 | |

|---|---|---|---|---|---|

| Insatisfaction dans l'utilisation de l'argent public | 65% | 68% | 72% | 4,0 | 7,0 |

| Satisfait de l'utilisation faite de l'argent public | 36% | 18% | 10,5% | -7,5 | -25,5 |

| Impôts pas assez élevé | 4% | 3% | 1,5% | -1,5 | -2,5 |

Sources : Sondage CPO 2025 (extraits simplifiés)

On observe ainsi que la satisfaction dans l’utilisation de l’argent public baisse de 25,5 points entre 2021 et 2025, alors que l’insatisfaction elle-même progresse de 7 points sur la même période. Seuls 1,5% des contribuables interrogés estiment que les impôts ne sont pas assez élevés.

Et pourtant dans une seconde note parue elle aussi fin novembre Corriger les principales distorsions des impôts sur le patrimoine[3], le CPO adopte une nouvelle stratégie, celle de chercher à exonérer les plus modestes et les classes moyennes tout en renforçant la fiscalité sur le patrimoine de ceux qui en ont, c’est-à-dire les plus fortunés. Pour solidifier les réformes proposées et les rendre plus acceptable, seuls les plus hauts patrimoines seraient impactés tandis que les patrimoines des classes moyennes échapperaient largement aux impôts sur les transmissions/successions. Le CPO imagine ainsi une baisse des DMTO des départements, la suppression des DMTG sur les patrimoines les plus faibles, reprend l’imposition des holdings évoqué pendant la discussion du PLF 2026, imagine la création d’un impôt différentiel sur le patrimoine qui toucherait à la marge le patrimoine professionnel qui ne serait plus intégralement exonéré.

Synthèse du rapport du CPO pour une réforme de la fiscalité sur le patrimoine (novembre 2025) Recommandations du CPO – Liste exhaustive (sélection principale) Voici les principales recommandations formulées par le rapport :

Assorti de deux scénarii de réforme :

|

Le CPO semble donc ne pas tirer pleinement les enseignements de ses propres constatations. L’acceptabilité de l’impôt faiblit, le discrédit des pouvoirs publics et de la manière dont ils dépensent l’argent public est au plus haut. Les Français encore rétifs à la baisse de la dépense publique dans sa globalité pensent tout de même que l’on doit faire mieux avec moins et que cela devrait permettre de redéployer la dépense à pression fiscale constante voir plus faible. Par ailleurs ils sont aujourd’hui farouchement opposés à la fiscalité sur les transmissions qu’ils jugent trop élevée et ne s’intéressent plus à la simplification de leur système fiscal qu’ils croient sans doute peu réformable. Bref, le consentement s’atrophie au point de ne plus reposer que sur un civisme juridique tandis que les mesures de contournement de l’impôt ne sont pas foncièrement discréditées lorsqu’elles ne sont pas systématiques… Reste à jouer la partie sur le patrimoine des plus riches… ce qui ressemble à une dernière cartouche qui cache mal un risque d’effet Laffer sous-jacent de plus en plus présent.

[1] Voir par exemple, https://acteurspublics.fr/articles/eric-giuily-les-intercommunalites-devraient-devenir-les-collectivites-de-base-de-plein-exercice/

[2]https://www/taxcomplexity.org/

[3]https://ccomptes.fr/fr/publications/corriger-les-principales-distorsions-de-limposition-du-patrimoine