Un déficit budgétaire de l'Etat 2025 affiché "en baisse" de plus de 30 Mds. Ça veut dire quoi ?

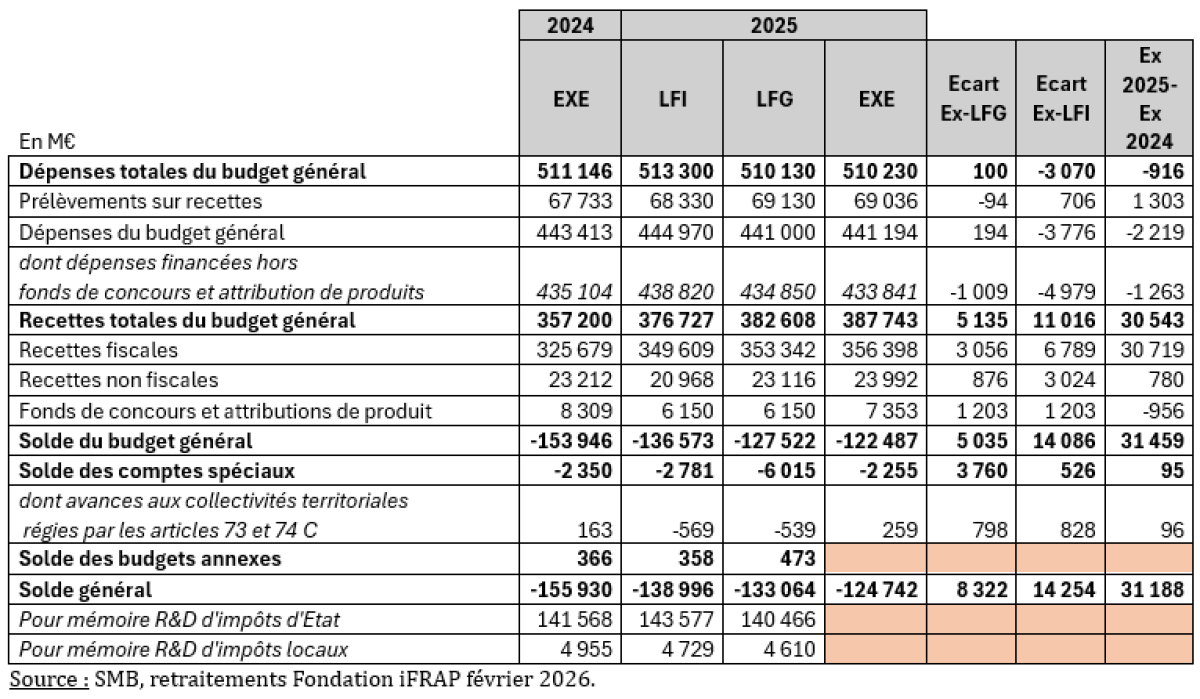

La situation mensuelle budgétaire (SMB) au 31 décembre 2025 vient d’être publiée par la Direction du Budget. Et elle fait apparaître une réduction semble-t-il sans précédent du solde budgétaire de l’Etat. Qu’on en juge, celui-ci passerait ainsi d’un niveau en 2024 atteignant les -155,9 Md€ à un solde déficitaire de -124,7 Md€ en 2025, soit une baisse de 31,2 Md€ (-20 %). Pour mémoire, le solde budgétaire de l'Etat représentait en 2024 près de -155,9 Md€, et en 2023 près de -173 Md€. Il est cependant bien distinct du solde public au sens de Maastricht qui s'est élevé en 2024 à -169,7 Md€ et en 2025 pourrait atteindre -161,3 Md€.

C’est une belle performance à signaler, mais à deux bémols près pour commencer :

D’une part, le solde des budgets annexes n’est pas encore connu à date de publication. Une version corrective interviendra comme cela a pu déjà avoir lieu par le passé afin de fixer le détail de la clôture budgétaire définitive ;

D’autre part, cette belle performance n’aura pas nécessairement de traduction sur le plan de la comptabilité nationale. Les clés de passage sont en effet souvent trop importantes notamment s’agissant du traitement comptable des comptes spéciaux et des opérations financières, pour que le déficit public soit réellement et fortement impacté.

Sous ces deux réserves préliminaires et en nous appuyant également sur le détail des comptes mensuels bruts, nous pouvons esquisser l’analyse de l’exécution budgétaire de l’Etat pour 2025.

Une amélioration du solde budgétaire de l’Etat reposant principalement sur le dynamisme des recettes

Pour obtenir un déficit budgétaire en amélioration de 31,2 Md€, les pouvoirs publics ont d’abord bénéficié d’une hausse importante des recettes de l’Etat. Celles-ci augmentent de près de 30,5 Md€ par rapport à l’exercice 2024 et encore de +11 Md€ par rapport à la loi de finances initiale.

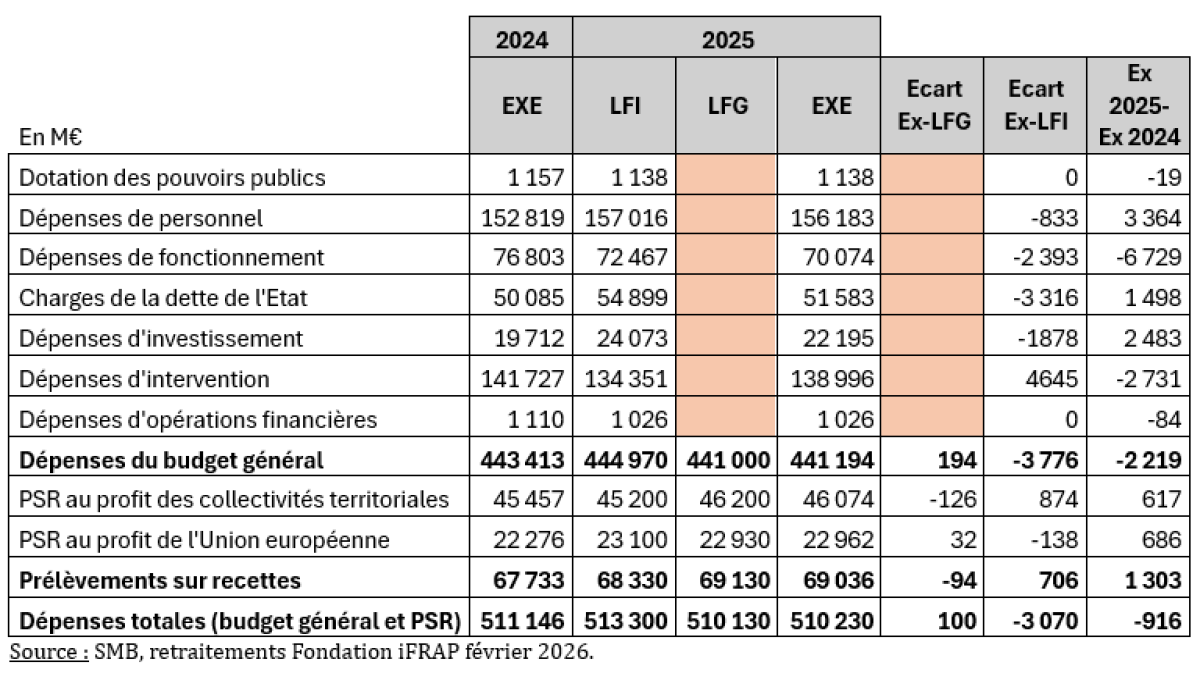

Ensuite, l’Etat a su faire montre d’une certaine modération de ses dépenses dans la mesure où celles-ci sont en baisse nominale de près de 916 M€ par rapport à l’exercice précédent. Et ce, malgré des prélèvements sur recettes en hausse (+1,3 Md€). Ce qui témoigne d’un effort particulier par rapport au tendanciel des dépenses de l’Etat, même si ce tendanciel en comptabilité budgétaire n’est pas connu. Cela montre surtout une bonne sanctuarisation de la réserve de précaution ainsi que des effets de périmètres importants (voir infra). L’écart entre les dépenses du budget général estimées en loi de finances de fin de gestion (LFG) et en exécution (la présente situation mensuelle), témoigne d’une tenue très sûre des dépenses (+194 M€ seulement).

Une amélioration du solde budgétaire portée d’abord par le dynamisme des recettes fiscales

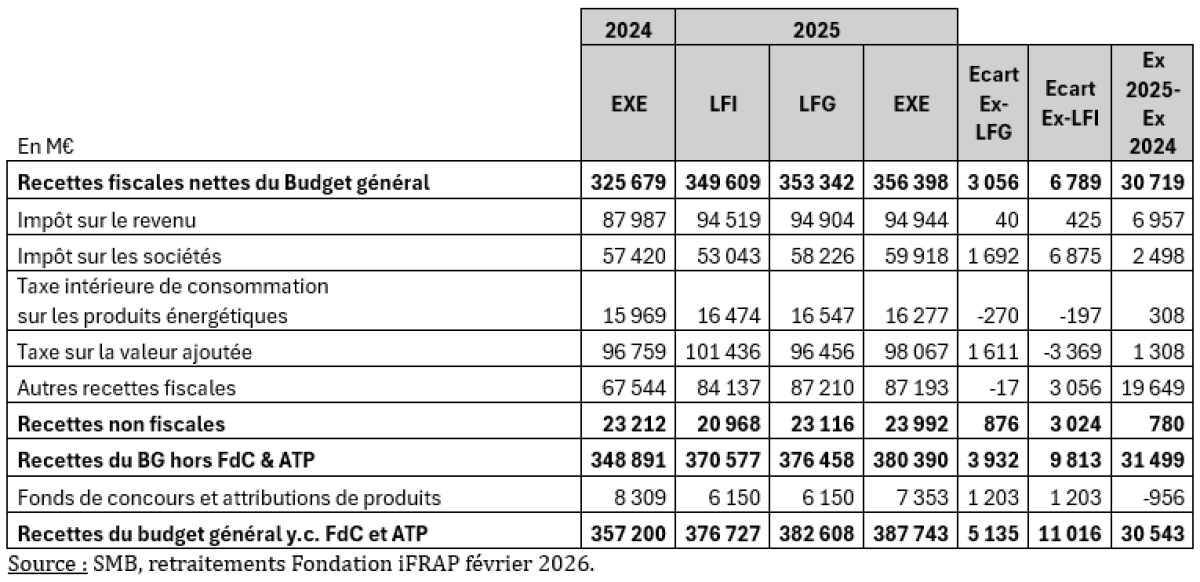

Les recettes fiscales concourent à l’amélioration du solde budgétaire pour 2025 dans la mesure où leur rendement atteint +30,7 Md€ par rapport à l’année précédente. Cette bonne tenue ne se dément pas par rapport à la LFI, soit +6,8 Md€, et même par rapport au collectif budgétaire de fin de gestion (+3,06 Md€).

Dans le détail les recettes fiscales nettes augmentent entre 2024 et 2025 de près de +26,978 Md€ à périmètre constant[1]. Notamment à cause de la hausse des recettes d’IR net (+6,9 Md€), ainsi que par la hausse des « autres recettes fiscales nettes », soit +18,726 Md€ à périmètre constant et 19,65 Md€ à périmètre courant.

Cela est dû au premier chef de la CEBS (contribution exceptionnelle sur les bénéfices des grandes entreprises) créée en 2025, donc pour l’ensemble de son produit soit +7,52 Md€ ainsi que l’augmentation du rendement des retenues à la source et prélèvements sur les revenus de capitaux mobiliers (+1,157 Md€) au sein de la catégorie « Autres impôts directs et taxes assimilées [2]», ainsi que les « autres taxes intérieures [3]» qui augmentent de +7,478 Md€, et qui recouvrent en fait les produits de la TICGN (en raison de la fin du bouclier tarifaire du gaz).

En revanche, l’IS brut à périmètre constant ne rapporte que +1,3 Md€ et net des niches fiscales[4] de +2,5 Md€. Par ailleurs la TVA rentre mal. La TVA brute 2025 collectée est en baisse de -2,285 Md€ à périmètre constant, contre +1,3 Md€ pour la TVA nette affectée à l’Etat.

Enfin, les recettes non fiscales augmentent de +780 M€ (à périmètre constant ou courant), mais cela résulte de mouvements en sens contraire : +1,698 Md€ en matière de dividendes et recettes assimilées dont +2,25 Md€ sur les produits de participation de l’Etat non financière, ainsi qu’une progression de l’enveloppe des amendes, pénalités et frais de poursuite (+2,472 Md€), en revanche les divers versements de l’Union européenne (liés au financement des plans de relance) se replient de -4,22 Md€, en lien avec l’épuisement des enveloppes de subvention accordées.

Une bonne tenue des dépenses en exécution aidée par un effet de périmètre massif

Comme l’évoque la SME de décembre 2025, les dépenses du budget général baisseraient de -916 M€, mais de -2,2 Md€ s’agissant de l’ensemble des dépenses du budget général. Une baisse qui interviendrait malgré une hausse des dépenses de personnel (dont contribution au CAS Pensions) de +3,36 Md€ et des charges de la dette de l’Etat en hausse de +1,5 Md€ et d’investissement (+2,5 Md€).

En réalité, deux postes de dépenses sont massivement en baisse : les dépenses d’intervention (-2,7 Md€) et les dépenses de fonctionnement (-6,7 Md€). Mais cette dernière baisse s’explique essentiellement (-6,478 Md€) par l’effet de périmètre de « la mission « Engagements financiers de l’Etat » (…) en raison d’un abondement, en 2024, du compte « participations financières de l’Etat » au titre de l’amortissement de la dette de l’Etat liée à la Covid-19 », qui a été supprimé en 2025 (en LFI). En clair, ce jeu d’écriture fictif qui gonflait les dépenses de l’Etat jusqu’en 2024 a été supprimé en 2025. Cela bien entendu n’a aucun effet sur le solde de l’Etat au sens de la comptabilité nationale[5].

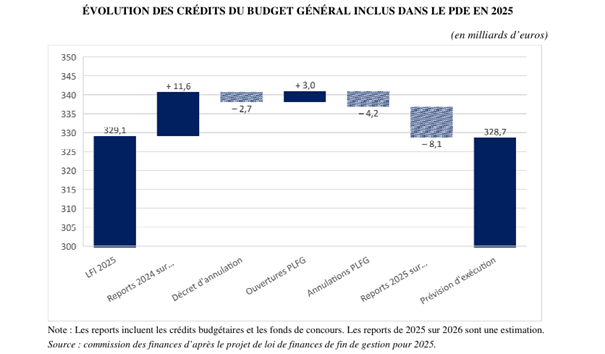

Focus sur les ouvertures et annulations de crédits à date du PLFG 2025En l’absence du montant des reports de crédits de 2025 sur 2026, ainsi que des annulations de crédits intervenues après la LFG (loi de finances de fin de gestion) 2025, nous pouvons déjà avoir une idée des montants gelés, ouverts et annulés jusqu’à elle en cours de gestion. La LFI 2025 s’ouvre avec des crédits de 329,1 Md€. Elle bénéficie alors immédiatement de 11,6 Md€ de crédits supplémentaires liés aux crédits 2024 reportés en 2025. Deux séries d’annulations de crédits interviennent en cours de gestion (-2,7 Md€) et en PLFG (-4,2 Md€), tandis que des ouvertures de crédits sont par ailleurs pratiquées en cours de gestion pour 3 Md€. L’Exécutif estime pouvoir reporter près de 8,1 Md€ de crédits 2025 sur 2026, pour une prévision d’exécution à hauteur de 328,7 Md€ en 2025[6].

Pour rappel, la réserve de précaution en 2025 a représenté initialement 7,9 Md€ hors titre 2 et 784,6 M€ de titre 2 (personnels) pour un total de 8,7 Md€, avant que des surgels successifs ne portent la réserve de précaution à près de 10,2 Md€ en fin d’année. Ce que montre ce schéma c’est que les gels de crédits servent à compenser désormais les reports de crédits eux-mêmes d’exercice en exercice, même si leur volume tend à décroître depuis la crise Covid. La réserve de précaution ne sert donc pas vraiment à « geler » les dépenses budgétisées des ministères mais à amortir une partie des reports de crédits, donc à compenser les volumes de débudgétisations pratiquées d’exercice en exercice. Cette dynamique n’a donc qu’un effet marginal sur le solde budgétaire lui-même. |

[1] Voir à ce propos la situation mensuelle de l’Etat (SME), publiée par la DGFiP : https://www.economie.gouv.fr/dgfip/la-situation-mensuelle-de-letat. Selon cette présentation l’exécution des recettes fiscales nettes passent de 325,7 Md€ à 329,4 Md€, en 2024 à périmètre constant (soit une réévaluation de +11,36%).

[2] Catégorie D, qui augmente à périmètre constant de +9,4 Md€.

[3] Classées dans la catégorie « Enregistrement, timbre, autres contributions et taxes indirectes » G, qui augmente de +9,2 Md€.

[4] Enregistrées en remboursement et dégrèvements d’impôts.

[5] Et dont on ne connaîtra les résultats provisoires qu’à compter de la parution des comptes de la nation 2025 publiés par l’INSEE en avril 2026. Voir également, https://www.lopinion.fr/economie/deficit-de-letat-en-2025-une-amelioration-fictive-de-6-5-milliards-deuros

[6] Voir le rapport de Philippe Juvin associé au PLFG 2025, p.34. https://www.assemblee-nationale.fr/dyn/17/rapports/cion_fin/l17b2078_rapport-fond.pdf#page=34