Principaux amendements au budget 2026 : qui a voté quoi ?

Dans le cadre des discussions de la loi de finances et de la loi de financement de la sécurité sociale, voici le relevé de votes des principaux amendements adoptés à la fois en recettes et en dépenses.

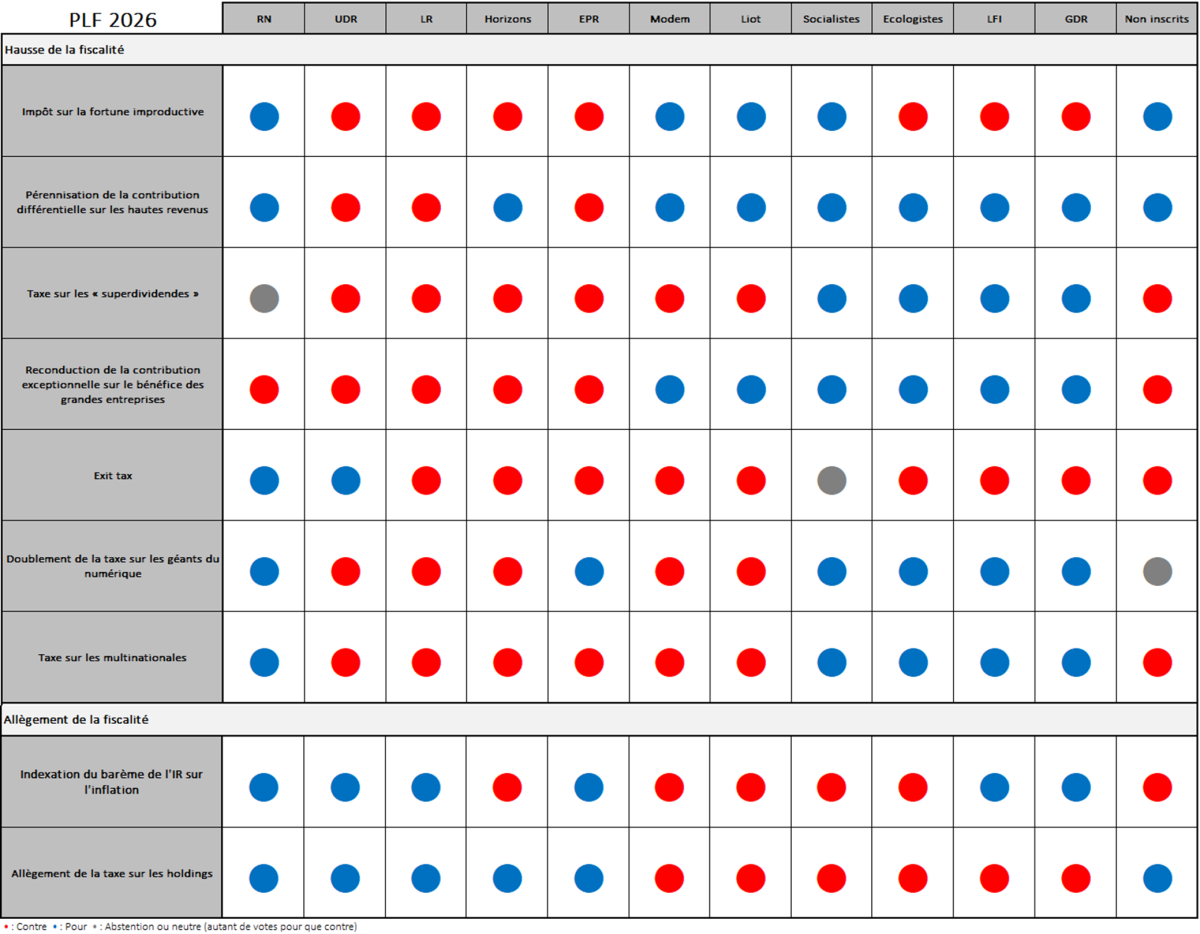

Les amendements du PLF 2026

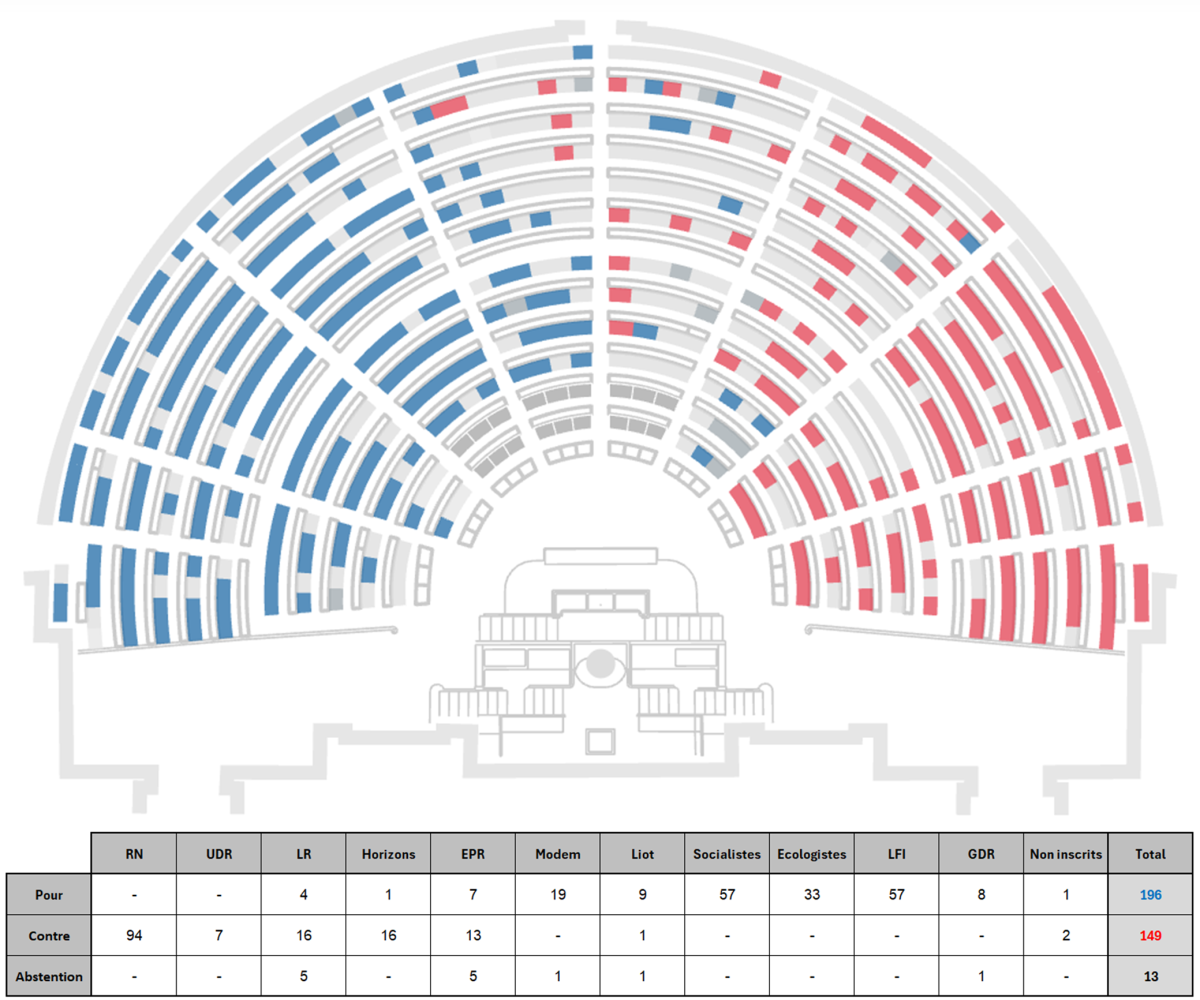

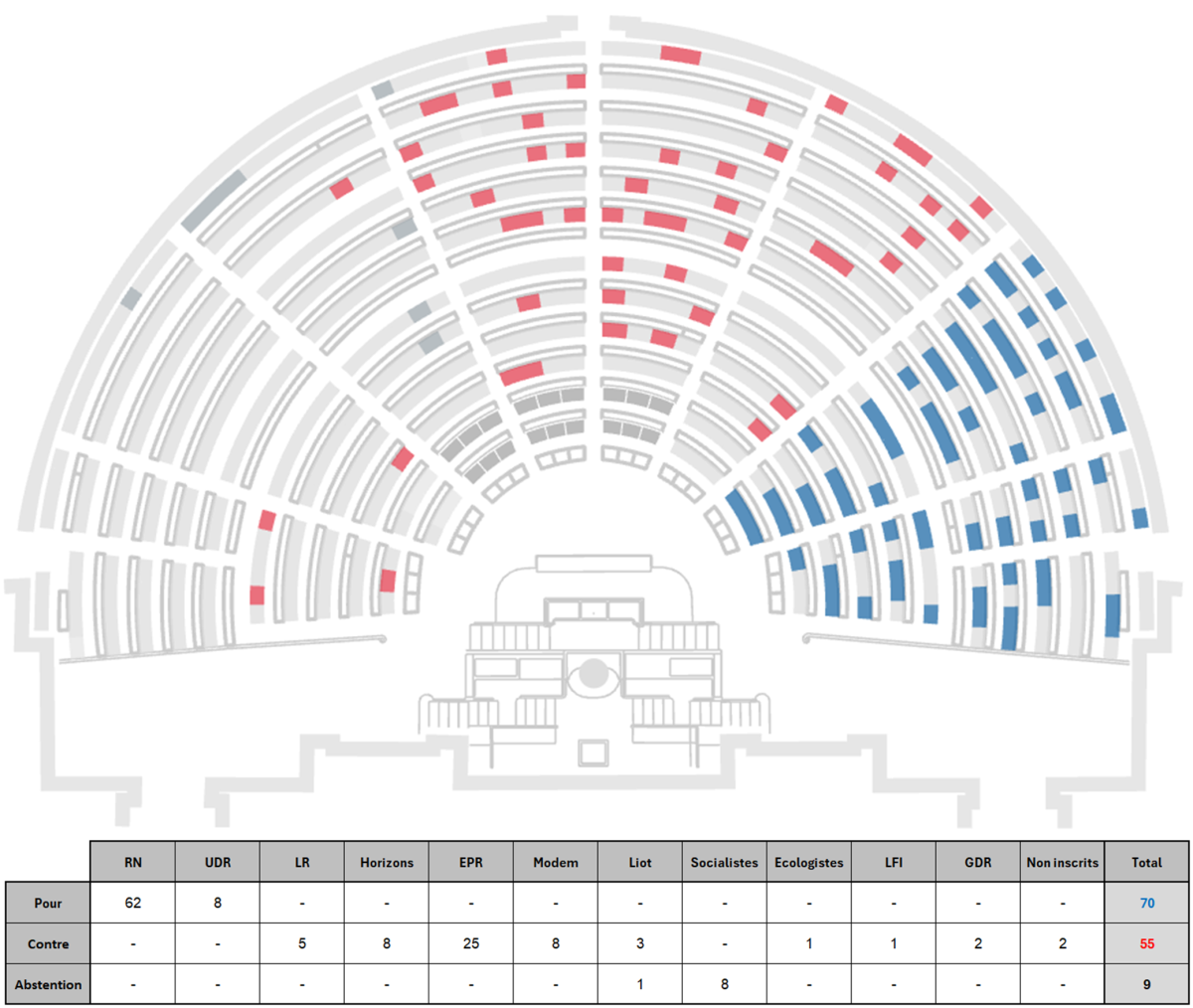

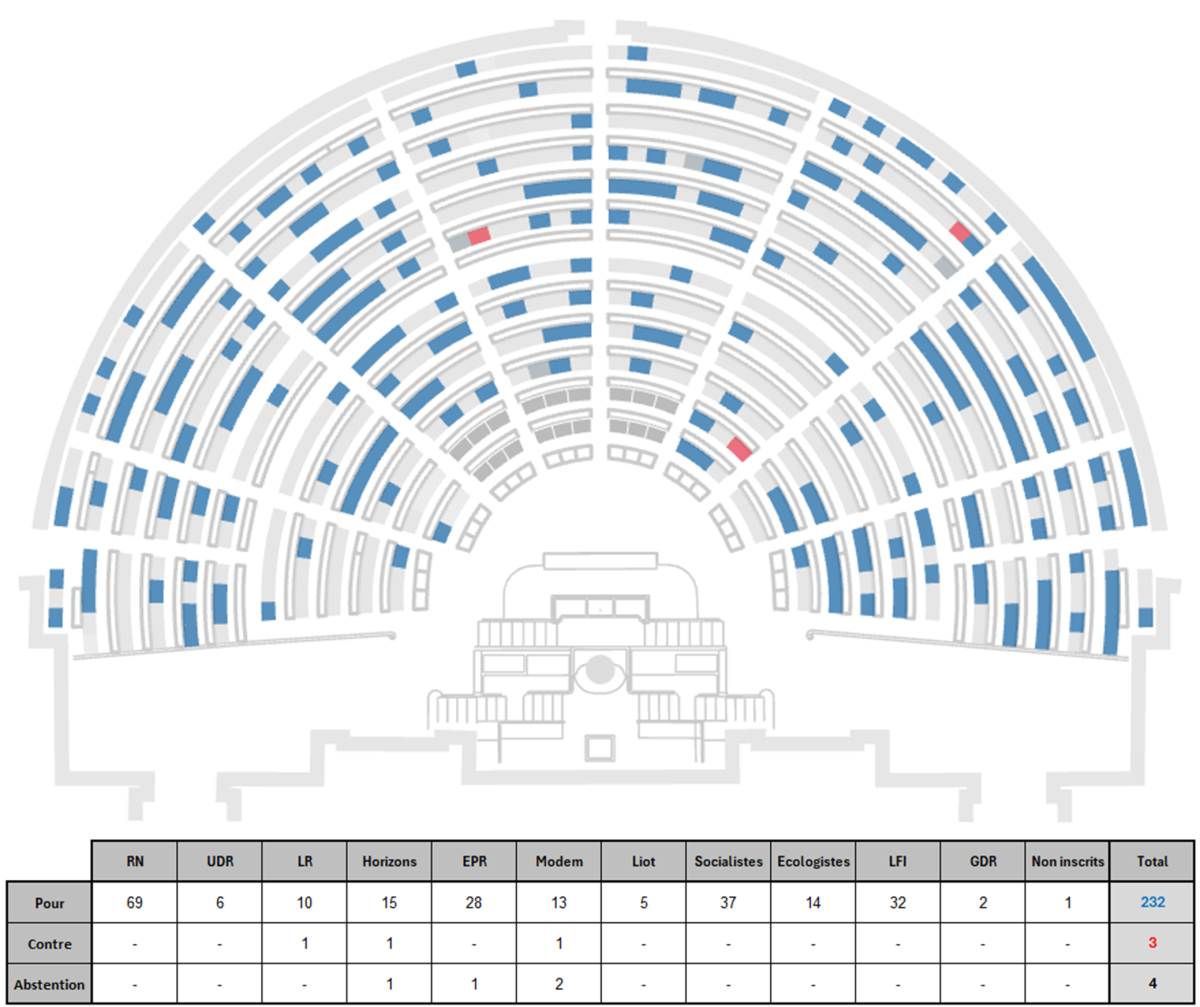

Impôt sur la fortune improductive

Un amendement déposé par le MoDem a introduit l’impôt sur la fortune improductive qui doit remplacer l’impôt sur la fortune immobilière (IFI). Ce nouvel impôt inclut, en plus de l’immobilier, les biens meubles corporels (objets précieux, voitures, yachts, œuvres d’art), les actifs numériques (cryptomonnaies par exemple) et la plupart des produits d’assurance-vie (fonds en euros). Le barème progressif de l’IFI est remplacé par un taux unique de 1 %.

La qualification de « fortune improductive » pose cependant question. En effet, les assurances-vie financent l’économie réelle : 63 % des encours de l’assurance-vie sont placés en titres d’entreprises (actions, obligations et immobilier d’entreprises). Les obligations souveraines représentent également une part importante des assurances-vie (24 %), et même encore plus importante pour les fonds en euros, qui vont être imposés, que pour les fonds en unité de compte. Il existe donc un risque de désinvestissement des fonds en euros, au détriment des entreprises et de l’Etat, qui pourrait devoir se financer encore davantage avec des investisseurs étrangers.

Les rendements de cet impôt sont très incertains. Le PS espérait 4 Mds€ de recettes (2 Mds€ de plus que l’IFI en 2024) tandis que Bercy mise plutôt sur moins de 1 Md€ de recettes supplémentaires par rapport à l’IFI.

Cet amendement a été adopté avec les votes du RN, des Socialistes et du MoDem.

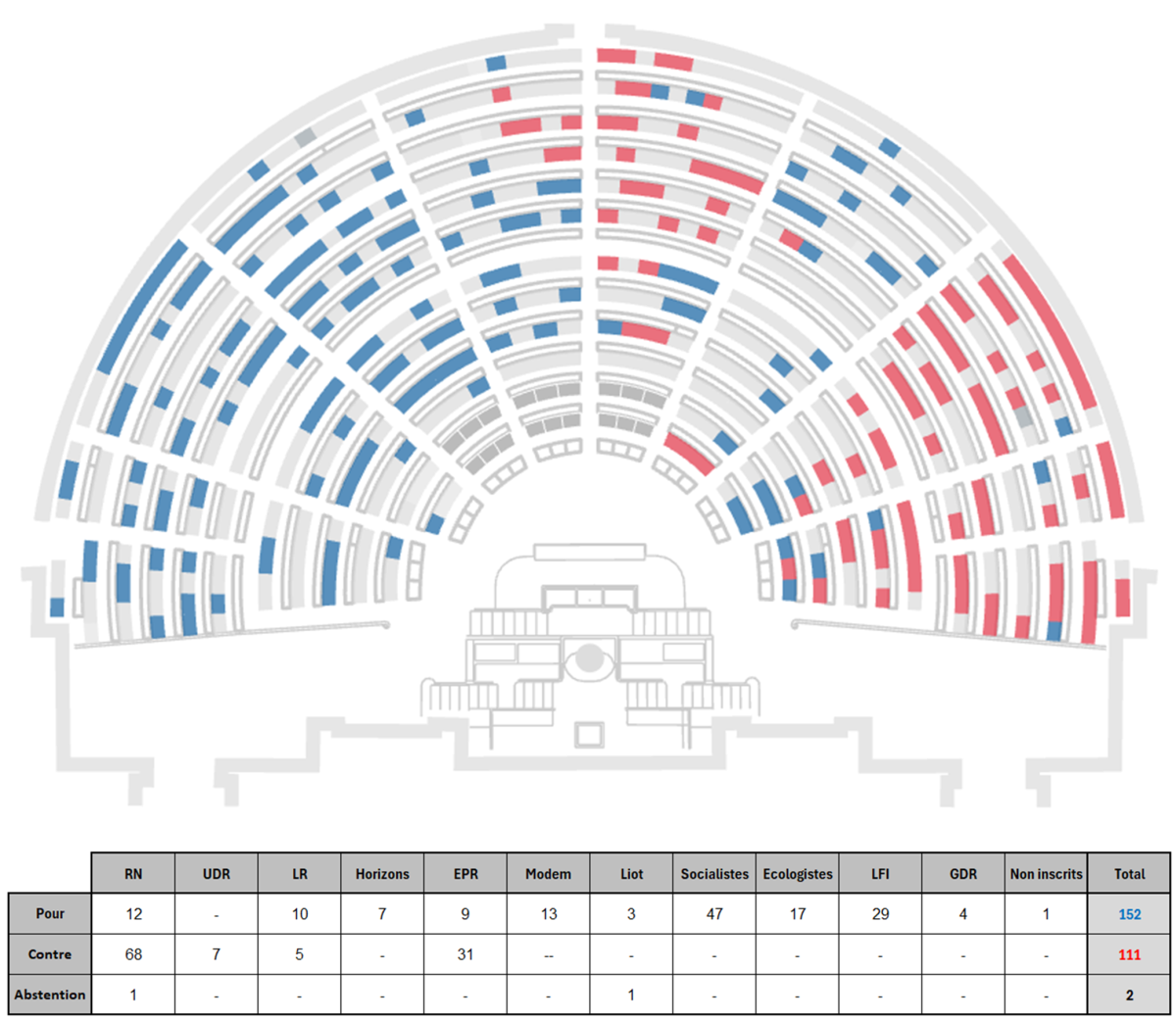

Taxe sur les « superdividendes »

Un amendement introduisant une taxe sur les superdividendes a été déposé par le groupe LFI. Cette taxe s’applique aux sociétés redevables de l’impôt sur les sociétés qui réalisent un chiffre d’affaires supérieur à 750 millions d’euros et qui versent en dividendes plus de 1,25 fois la moyenne des dividendes versés lors des exercices 2017, 2018 et 2019.

L’assiette de la taxe est la fraction des dividendes qui dépasse la limite de 1,25 fois la moyenne des dividendes versés lors des trois exercices cités précédemment. Le taux est de :

20 % pour la fraction supérieure ou égale à 1,25 fois et inférieure à 1,5 fois le résultat imposable moyen des trois exercices cités précédemment ;

25 % pour la fraction supérieure ou égale à 1,5 fois et inférieure à 1,75 fois le résultat imposable moyen des trois exercices cités précédemment ;

33 % pour la fraction supérieure ou égale à 1,75 fois le résultat imposable moyen des trois exercices cités précédemment.

Cette taxe est prévue pour être exceptionnelle et ne s’appliquer que pendant 2 exercices.

Cette nouvelle taxe a été votée par LFI, les Socialistes, les Ecologistes et les Communistes. L’adoption de l’amendement a toutefois été permise par l’abstention du RN.

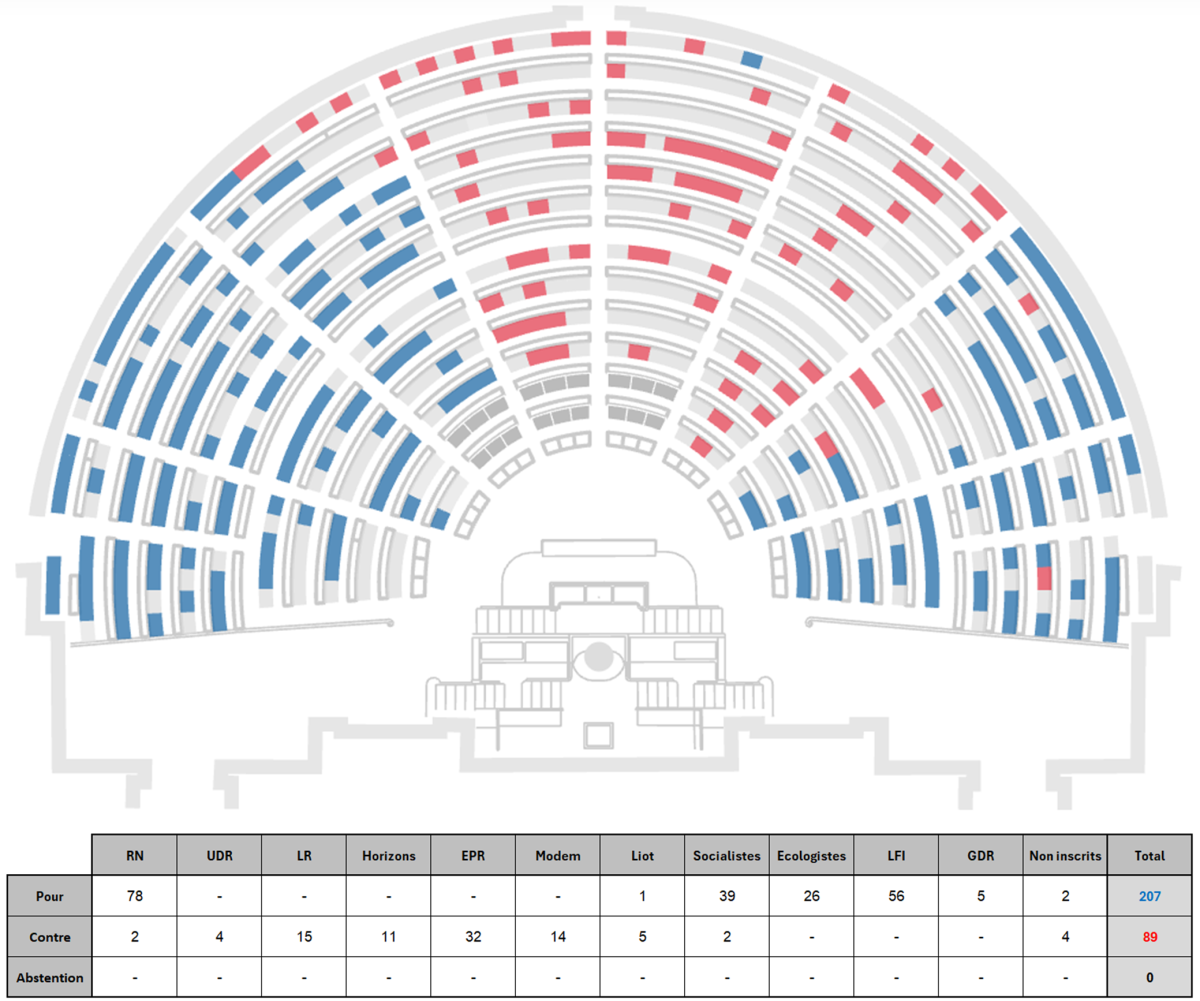

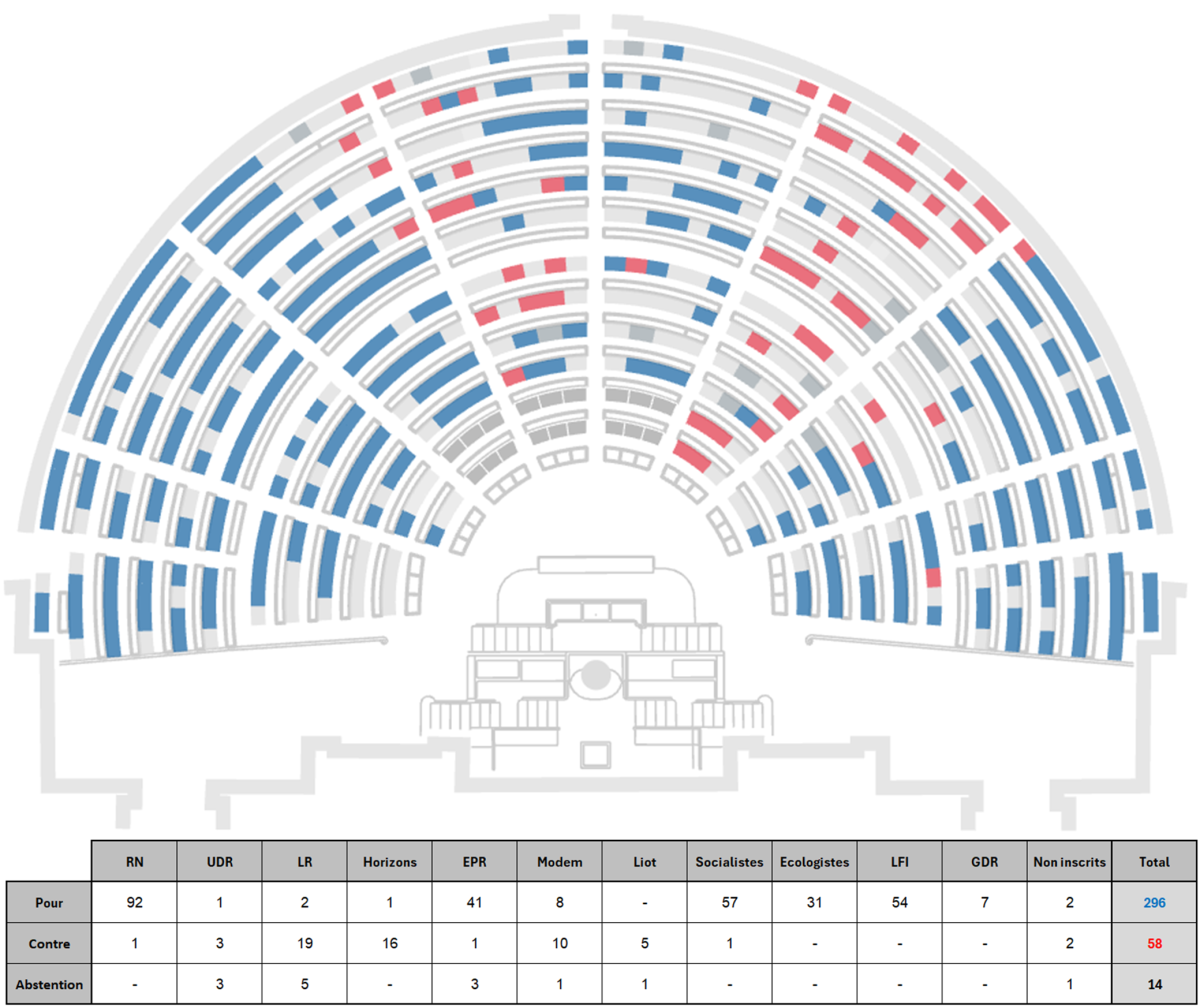

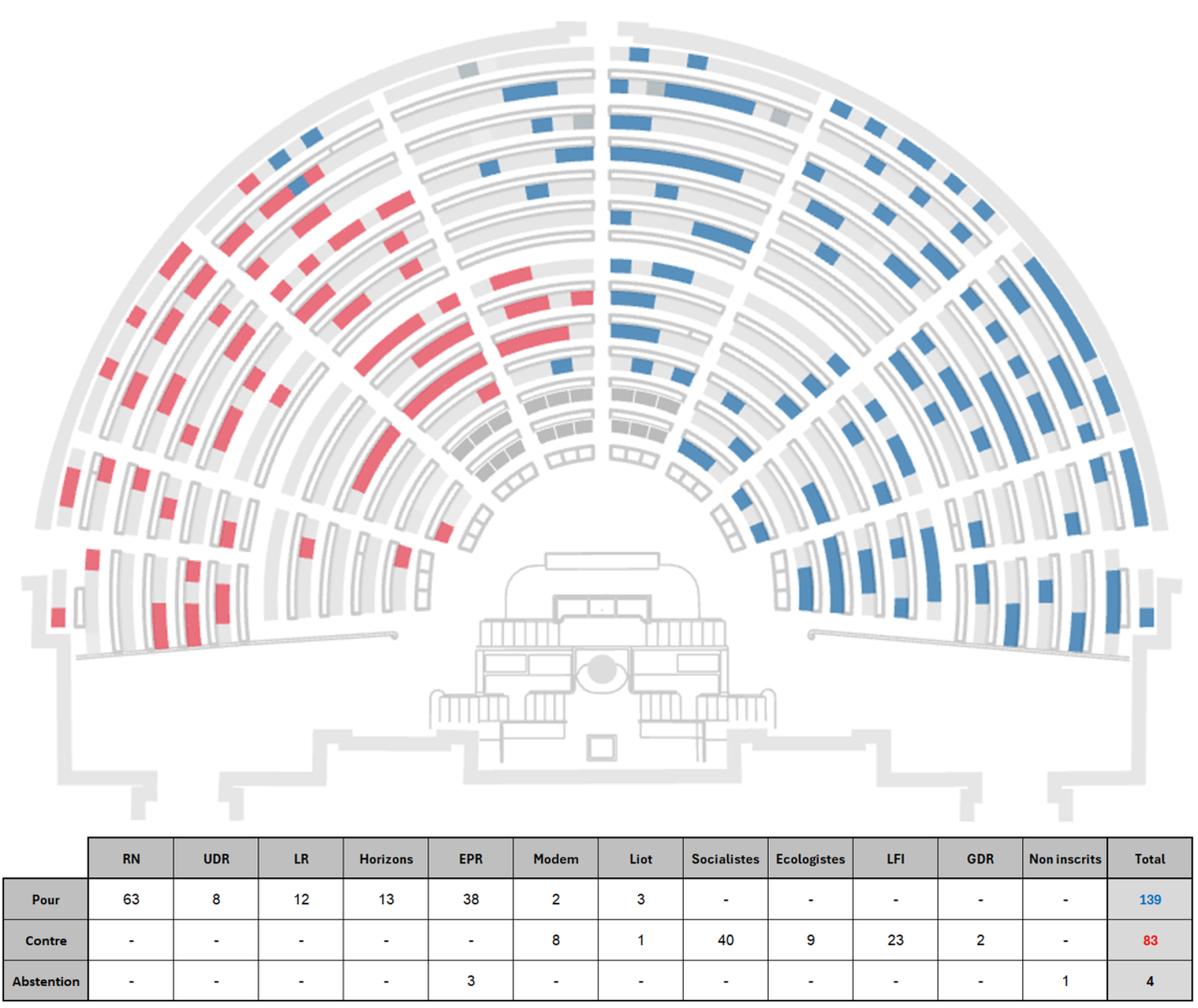

Reconduction de la contribution exceptionnelle sur le bénéfice des grandes entreprises

Les députés ont également adopté la reconduction de la contribution exceptionnelle sur le bénéfice des grandes entreprises en amendant les taux d’imposition. Le PLF 2026 déposé par le gouvernement prévoyait déjà la reconduction de cette contribution « exceptionnelle » pour l’exercice 2026 avec des taux différents. Le taux pour les sociétés redevables de la contribution avec un CA inférieur à 3 Mds€ était ainsi réduit de 20,6 % à 10,3 % pour 2026, et celui des sociétés dont le CA est supérieur ou égal à 3 Mds devait baisser de 41,2 % à 20,6 %. Cette reconduction a bien été adoptée mais après un amendement du gouvernement à cette contribution, pour baisser davantage le premier taux de 10,3 % à 5 % et augmenter le second de 20,6 % à 35,3 %. L’objectif de cet amendement est de faire peser davantage la contribution sur les plus grandes entreprises pour baisser la pression fiscale sur les ETI.

L’amendement a été adopté avec les voix des députés LFI, Socialistes, Ecologistes, Communistes et du MoDem.

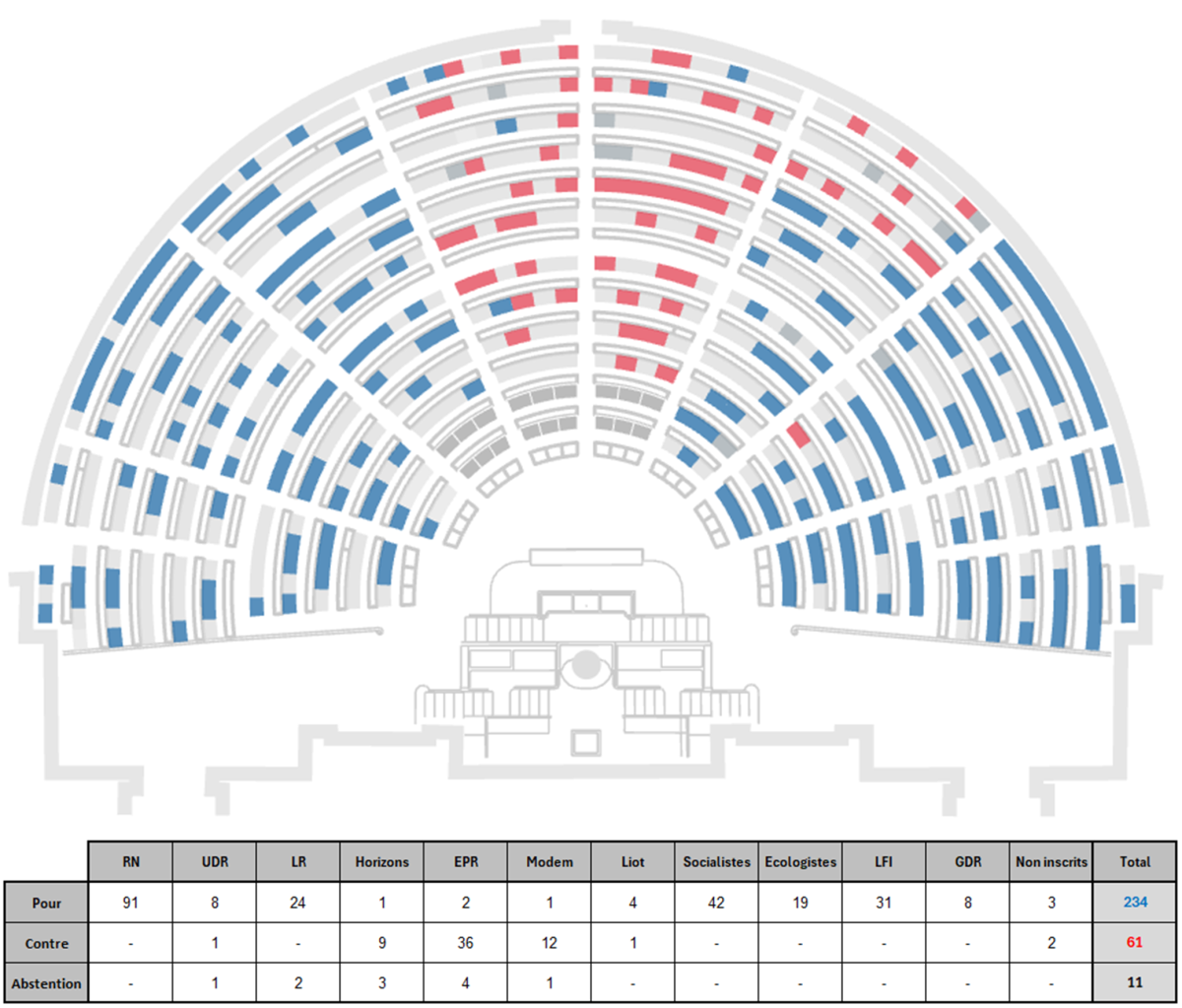

Taxe sur les multinationales

L’Assemblée a aussi adopté un amendement visant à taxer les multinationales sur leurs bénéfices proportionnellement à leur activité réellement réalisée en France. Cette imposition permettrait de taxer à 25 % la part des bénéfices imposée en France en calculant la part du bénéfice des multinationales qui serait due à l’activité française.

L’amendement devait rapporter 26 Mds€ mais pourrait bien avoir un rendement nul de fait de son inapplicabilité. Les entreprises pourraient être soumises à une double taxation, ce qui contreviendrait aux conventions fiscales signées par la France avec les autres pays. Les conventions internationales étant supra législatives d’après la constitution, l’amendement pourrait ne jamais être appliqué s’il était conservé dans la version finale du budget 2026.

Ce nouvel impôt a été voté par l’ensemble de la gauche et le RN.

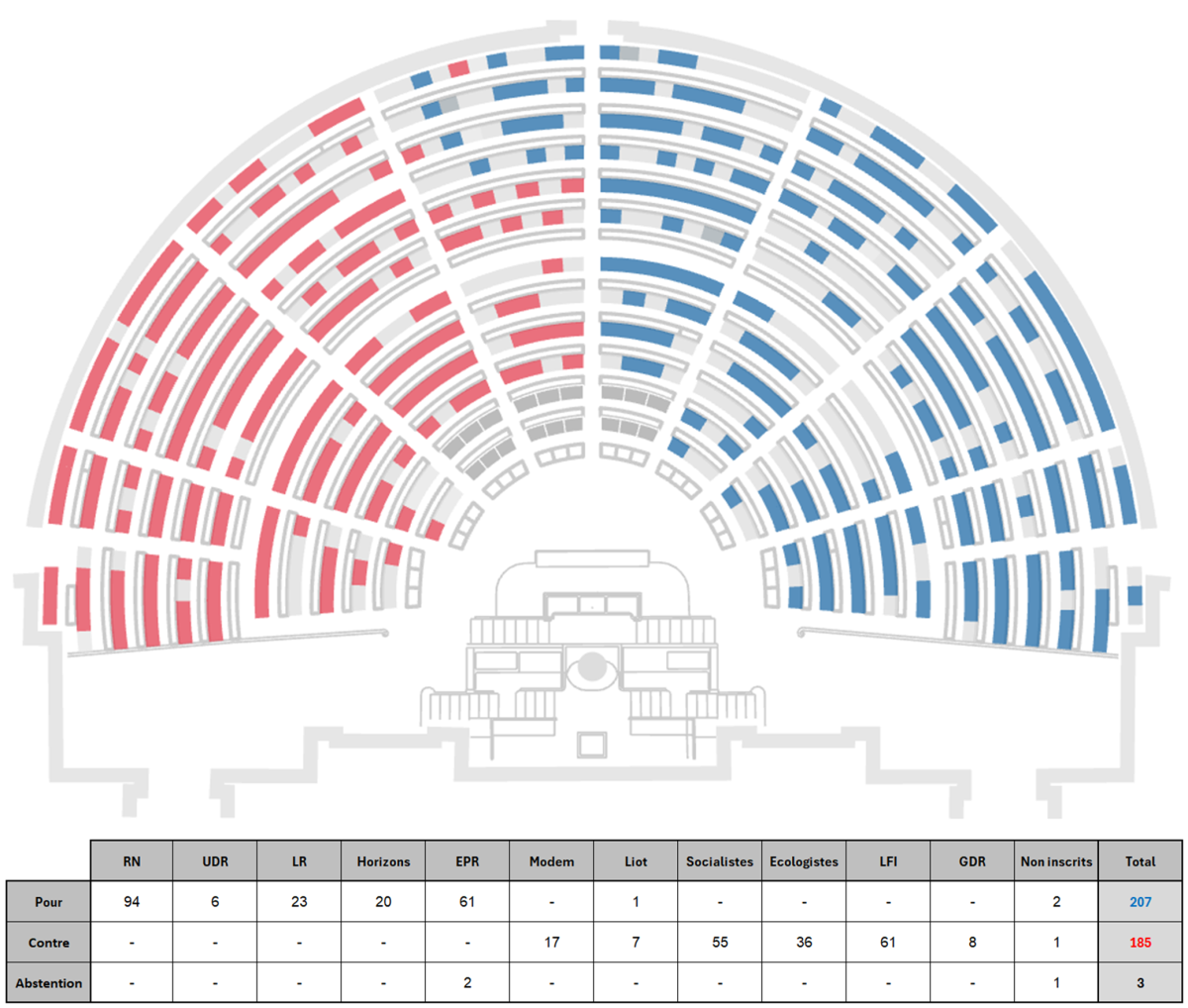

Réduction de l’assiette de la taxe sur les holdings

Un amendement de Philippe Juvin, rapporteur général de la commission des finances (LR), réduit fortement l’assiette de la taxe sur les holdings. Cette taxe, par cet amendement, est recentrée sur les bien somptuaires : biens affectés à l’exercice non professionnel de la chasse ou la pêche, aéronefs, yachts, bijoux, objets d’art…

Le taux de détention de la holding pour être assujetti à la taxe est augmenté de 33,33 % à 50 % et le taux de la taxe est augmenté à 20 % pour renforcer le caractère dissuasif. Dans les faits, cet amendement revient quasiment à supprimer la taxe puisque l’assiette est fortement réduite.

Il a été adopté grâce aux votes des groupes EPR, Horizons, LR, UDR et RN.

Pérennisation de la CDHR

Un amendement déposé par le MoDem pérennise la contribution différentielle sur les hauts revenus. La reconduction en 2026 de la CDHR était déjà prévue dans le texte initial du PLF 2026 mais l’amendement prolonge cette reconduction. Plutôt que de la reconduire à la seule année 2026, les députés ont voté la pérennisation de la taxe pour toutes les années où le déficit public dépasse 3 %.

Cet amendement a été voté par le RN, Horizons, le MoDem et tous les groupes de la gauche.

Exit tax

Un amendement du RN a rétabli la version initiale de l’exit tax (avant 2019). Si un contribuable décide de changer son domicile fiscal à l’étranger, il sera donc taxé sur la valeur de ses actions, comme s’il les vendait. C’est une taxe sur la plus-value latente en cas d’exil fiscal. Si le contribuable n’a toujours pas vendu ses actions 15 ans après son changement de domicile fiscal, il est remboursé. Ce délai avait été réduit en 2019 à 2 ans pour les patrimoines inférieurs à 2,5 millions € et 5 ans pour les autres.

Cet amendement a été voté par le RN et UDR. Les Socialistes se sont abstenus.

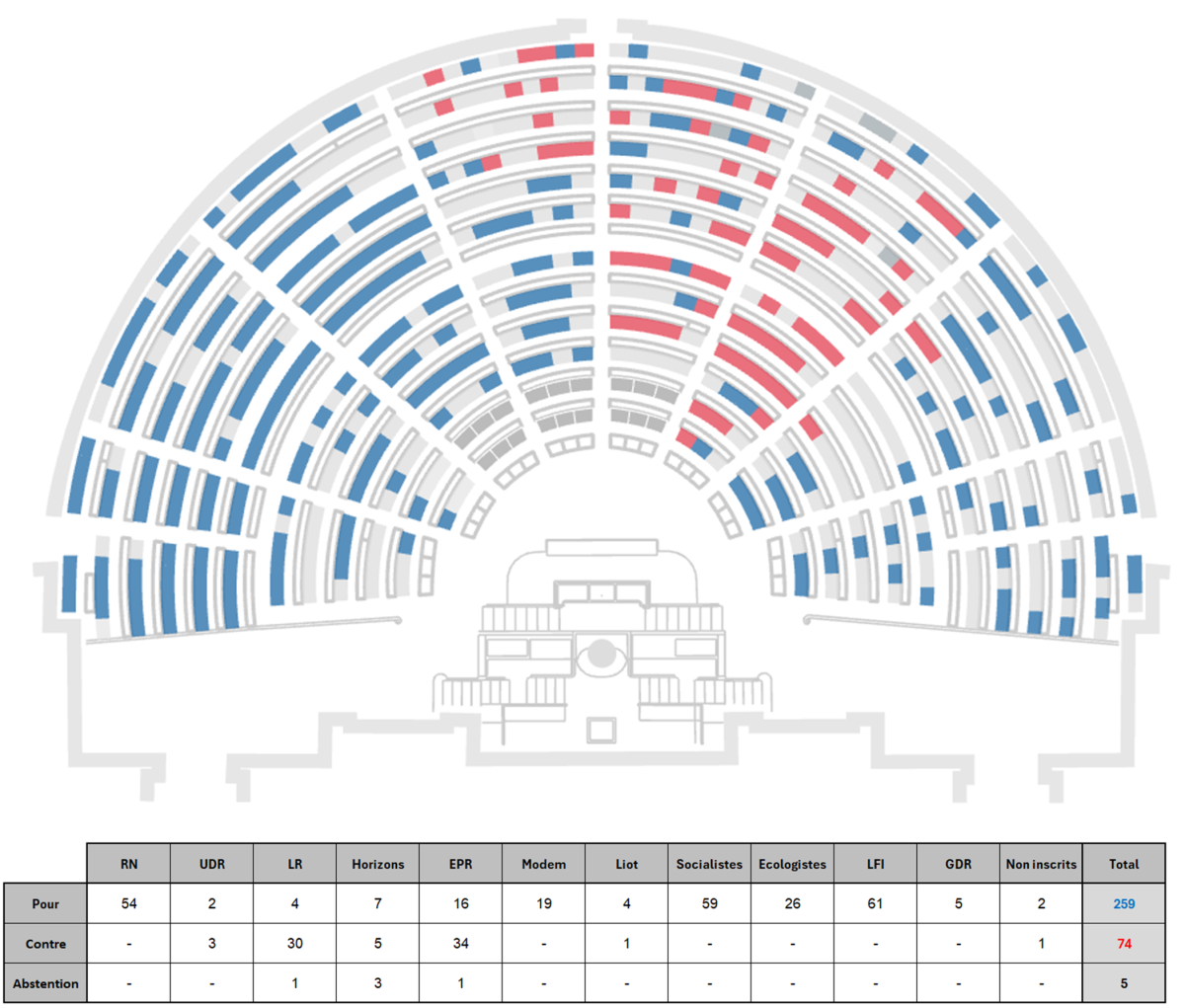

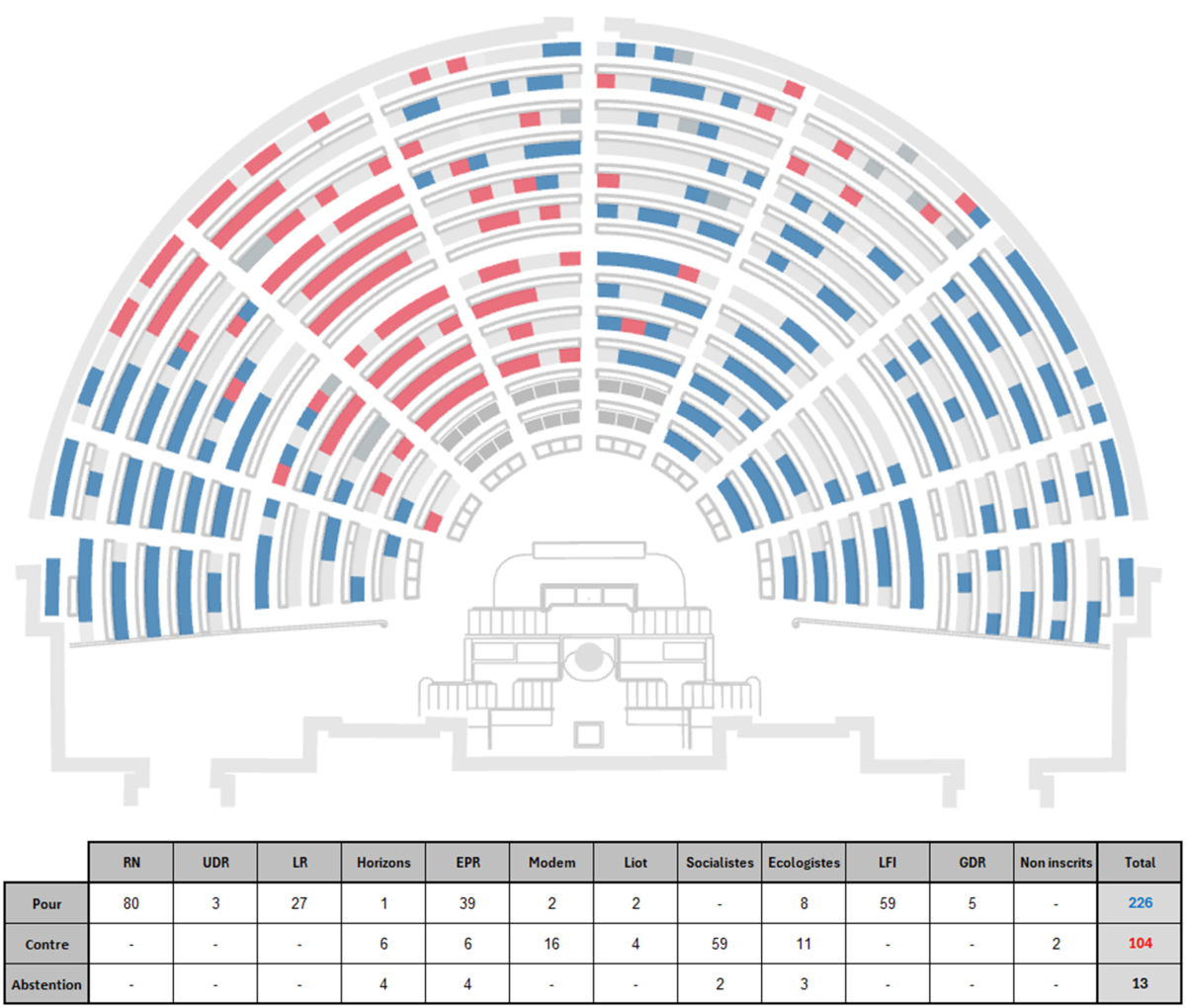

Doublement de la taxe sur les géants du numérique

Le groupe EPR a déposé un amendement pour doubler la taxe sur les services numériques (ou taxe GAFAM) qui a été adopté. Le taux est donc relevé de 3 % à 6 %. Dans le même temps, le seuil de taxation au niveau mondial est porté à 2 Mds€ au lieu de 750 M€. Pour rappel, cette taxe a été introduite en 2019 et porte sur les activités des grandes entreprises du numérique comme la publicité en ligne ou la vente de données personnelles.

L’amendement a été voté par le RN, EPR, les Socialistes, les Ecologistes, LFI et les Communistes.

Indexation du barème de l’IR sur l’inflation

Le groupe des Républicains à l’Assembléea déposé un amendement pour indexer le barème de l’impôt sur le revenu à l’inflation. La revalorisation du barème de l’IR n’avait pas été inclue dans le PLF 2026 afin d’augmenter les recettes. Environ 200 000 foyers fiscaux seraient entrés dans l’impôt avec la non-revalorisation.

Cette revalorisation a été votée par le RN, UDR, LR, EPR, LFI et GDR

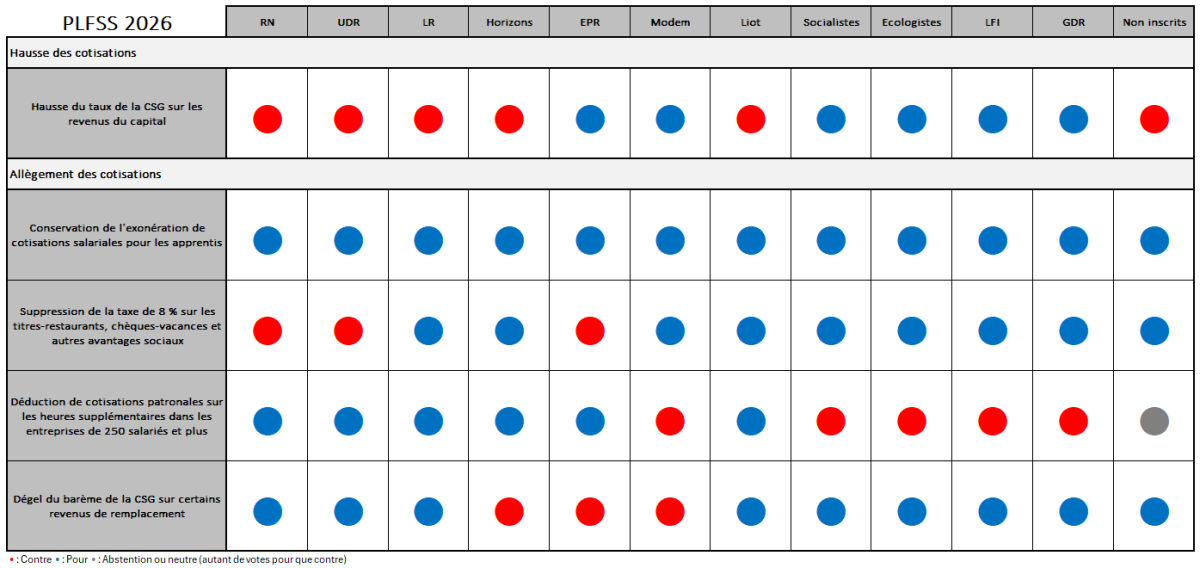

Les amendements du PLFSS 2026

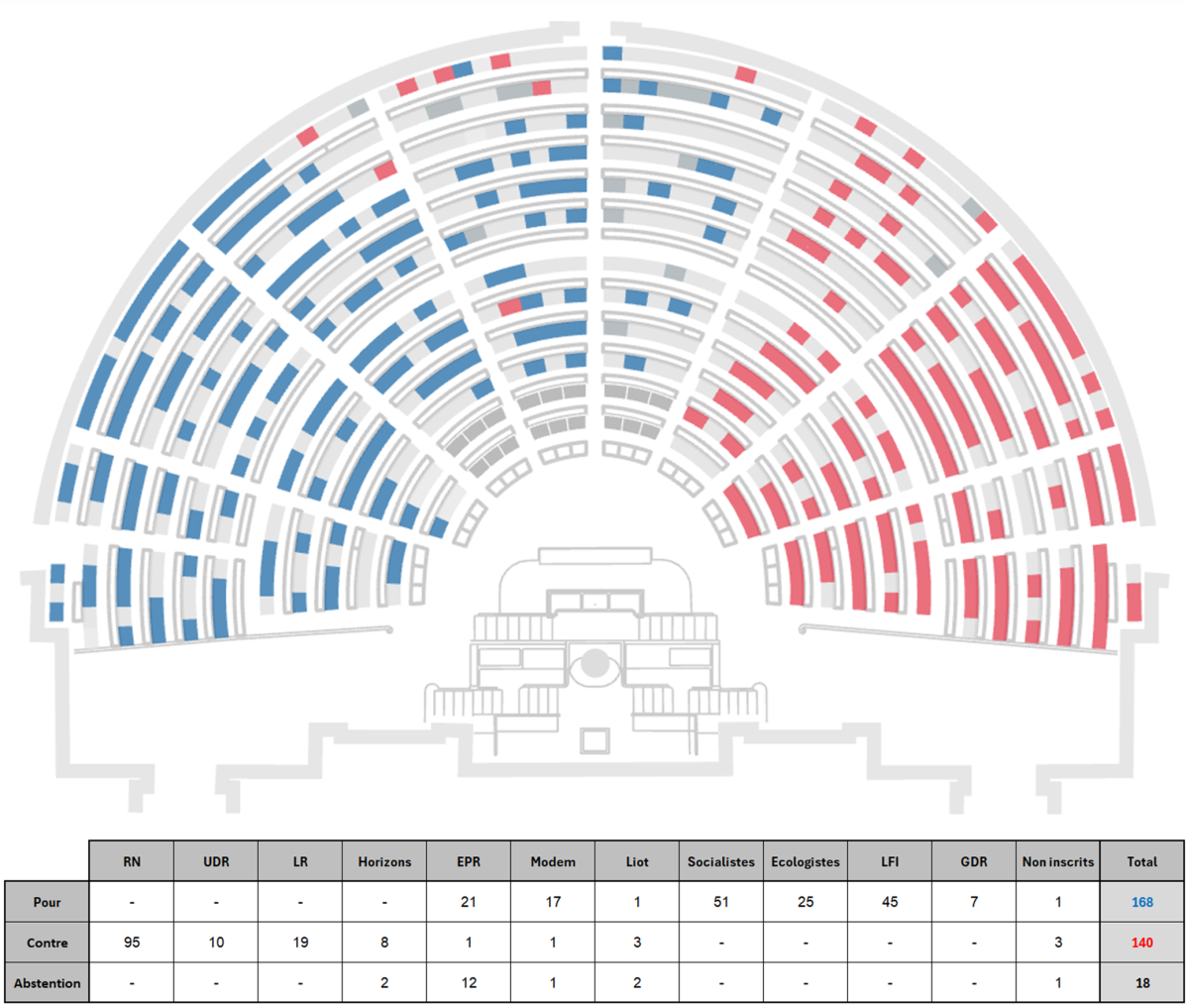

Hausse du taux de la CSG sur les revenus du capital

Il est proposé à travers cet amendement d’augmenter la CSG sur les revenus du capital de 1,4 point. Rendement supplémentaire de 2,66 milliards d’euros au profit des organismes de la sécurité sociale selon les Socialistes.

La hausse du taux de la CSG sur les revenus du capital a été adoptée à l’Assemblée. Ce taux a été augmenté de 1,4 point, de 9,2 à 10,6 %. Cette hausse fait mécaniquement passer la flat tax de 30 % à 31,4 %. Elle va réduire le rendement de la plupart des produits d’épargne et des plus-values : intérêts des assurances-vie, rémunérations des livrets bancaires fiscalisés, PEL, PEA, comptes à terme, dispositifs d’épargne salariale, dividendes, revenus fonciers, plus-values immobilières, etc.

L’amendement a été déposé par les Socialistes et adopté avec les voix de toute la gauche, du MoDem et du groupe Ensemble pour la République (EPR).

Conservation de l’exonération de cotisations salariales pour les apprentis

Un amendement a supprimé la mesure de fin de l’exonération de cotisations salariales pour les apprentis inclue dans le PLFSS. Sans cela, la rémunération des apprentis aurait été soumise aux cotisations sociales, à la CSG et à la CRDS.

Cet amendement déposé par le groupe des Ecologistes a été adopté à l’unanimité des groupes parlementaires.

Suppression de la taxe de 8 % sur les titres-restaurants, chèques-vacances et autres avantages sociaux

Les députés ont rejeté la taxe de 8 % sur les titres-restaurants, chèques-vacances et chèques-cadeaux que souhaitait le gouvernement dans le PLFSS. Cette taxe devait rapporter 1 Md€.

L'amendement voté ne supprime pas entièrement l'article 8 du PLFSS 2026 qui prévoyait la taxe sur les avantages sociaux, c'est un amendement de réécriture. Ainsi, les cotisations sociales patronales augmenteront pour les indemnités de mise à la retraite et les indemnités de rupture conventionnelle malgré l'amendement (qui ne retire que la taxe sur les avantages sociaux). Ainsi, le vote "contre" de certains groupes n'est pas un vote d'approbation de la taxe sur les titres-restaurants mais un appel à supprimer totalement l'article 8.

Cet amendement déposé par les Socialistes a été voté par tous les groupes à l’exception du RN, de l’UDR et d’EPR.

Déduction de cotisations patronales sur les heures supplémentaires dans les entreprises de 250 salariés et plus

Les députés LR ont déposé un amendement pour étendre la déduction forfaitaire de cotisations patronales pour les heures supplémentaires à toutes les entreprises. Aujourd’hui, pour les entreprises de moins de 20 salariés, il existe une déduction de 1,50 € par heure supplémentaire rémunérée. Pour les entreprises de 20 à 250 salariés, la déduction est de 0,50 € par heure supplémentaire. L’amendement au PLFSS voté étend la déduction de 0,50 € à toutes les entreprises de plus de 250 salariés.

L’amendement a été adopté avec les voix d’EPR, Horizons, LR, UDR, RN et Liot.

| Cet amendement s’ajoute à un amendement au PLF qui supprime le plafond de 7 500 € de défiscalisation des heures supplémentaires. Celui-ci avait été voté par les macronistes, LR, UDR et le RN. |

Dégel du barème de la CSG sur certains revenus de remplacement

Les députés ont supprimé l’article prévoyant le gel du barème de la CSG sur certains revenus de remplacement (pensions de retraite, pensions d’invalidité, allocations d’assurance chômage).

Cet amendement déposé par les Socialistes a été voté par toute la gauche, LR, l’UDR et le RN.

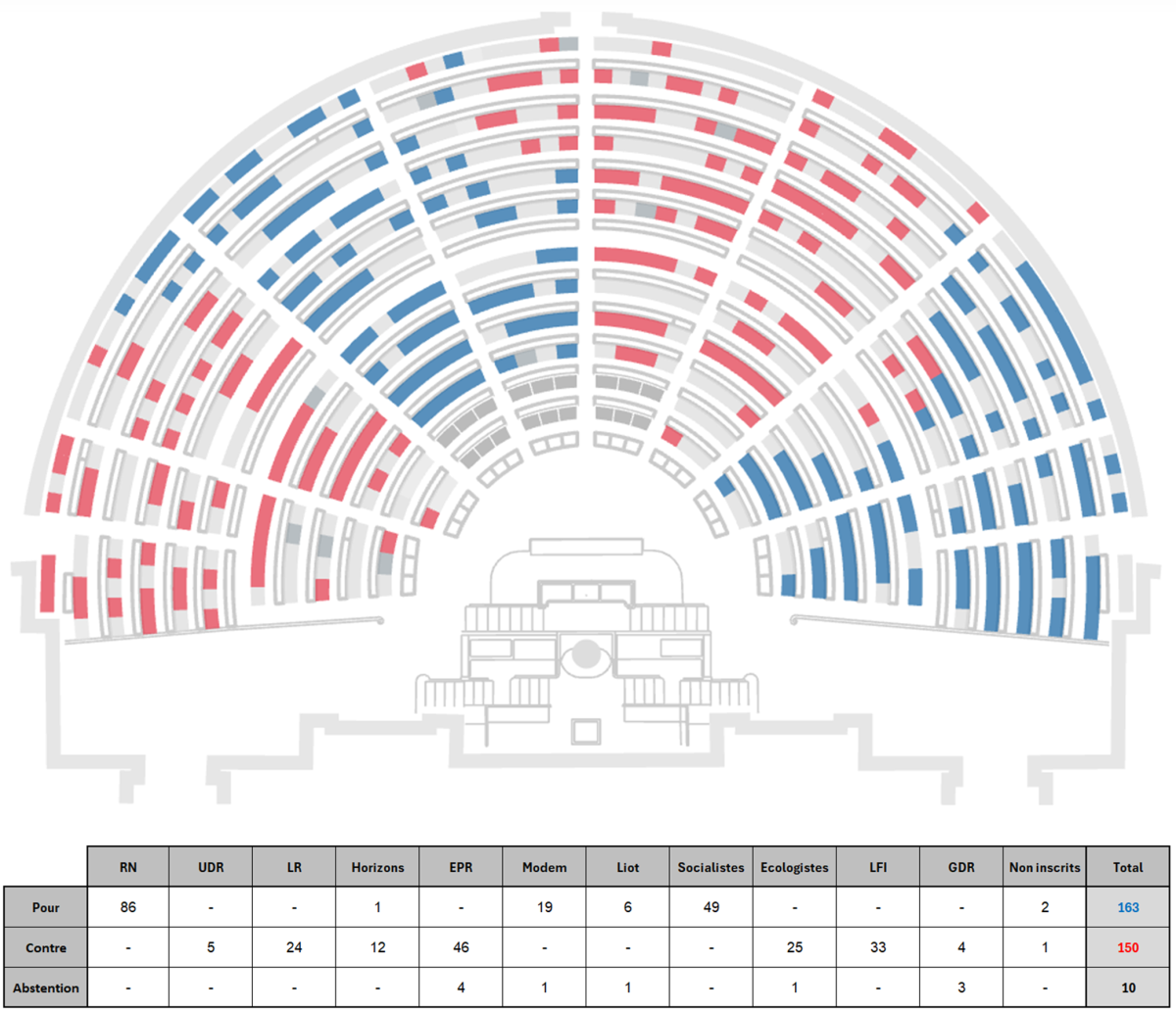

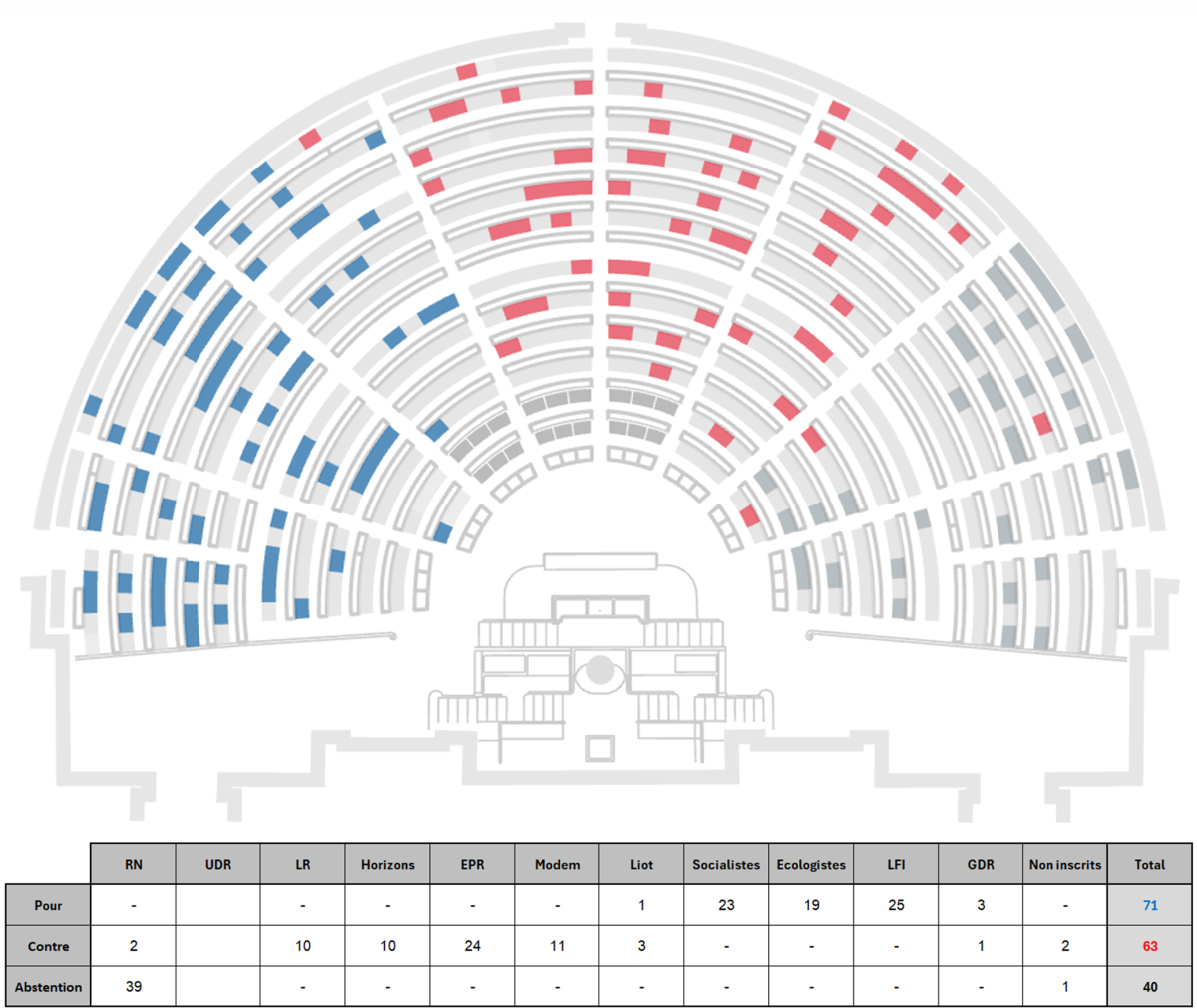

Pourquoi tous ces votes de hausses d'impôts ?

Les députés ont voté toutes ces hausses d'impôt pour financer le détricotage des mesures d'économies sur les dépenses, surtout de la Sécurité Sociale. Les deux mesures phares de hausse des dépenses par rapport au budget initialement présenté par le gouvernement sont la suspension de la réforme des retraites et le dégel des prestations sociales. Qui a voté ces dépenses supplémentaires ?