Fraude fiscale : changer de logique

Le même jour la Cour des comptes a rendu deux rapports, l’un thématique relatif à la lutte contre la fraude fiscale, l’autre d’observations définitives relative au contrôle de la DVNI (2018-2024), Direction des Vérifications nationales et internationales (service de la direction générale des Finances publiques chargée du contrôle fiscal des grandes entreprises et de leurs filiales). Ils convergent sur un diagnostic partagé quant aux efforts de modernisation des outils (datamining, notamment) et en matière de coopérations (internationales, entre services), mais pointent des irritants persistants, notamment :

S’agissant des résultats du contrôle fiscal, au mieux stable en euros courants sur la période 2015-2024 (les recettes recouvrées oscillant de 12,4 Md€ en 2015 à 11,4 Md€ en 2024) tandis que les produits fiscaux augmentaient de 44% ;

Mais aussi en matière d’évaluation de l’écart fiscal (toujours pas chiffré alors que des tentatives existent depuis 1996), et son pendant, l’évaluation de la fraude évitée ;

L’absence de ciblage par recours à l’IA à la DVNI, notamment parce qu’elle continue à assurer sa propre stratégie de contrôle en interne sans utiliser les outils communs de la DGFiP, ce qui la conduit faute de moyens humains à une couverture très partielle de son portefeuille de contrôle.

Un bilan du contrôle fiscal en demi-teinte : des outils modernisés pour des résultats peu dynamiques

La Cour des comptes dresse un bilan en demi-teinte : outils modernisés, coopération renforcée et données massifiées, mais écart fiscal non chiffré, résultats de contrôle peu dynamiques et répression de la fraude ni plus fréquente ni plus sévère qu’il y a dix ans.

Entre 2015 et 2024, les droits rectifiés (droits nets rappels + crédits et taxes non remboursés) passent de 16,1 Md€ à 17,4 Md€, soit seulement +8 % en euros courants, alors que les recettes fiscales encaissées par la DGFiP progressent de 44 % pour atteindre 718 Md€. Les résultats totaux du contrôle fiscal (droits + pénalités et intérêts) restent autour de 20 Md€ en 2024, à un niveau à peine supérieur à celui de 2015 et inférieur à la dynamique des recettes brutes.

Md€courant | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Droits nets rappelés | 14,49 | 13,55 | 12,23 | 11,27 | 9,68 | 6,9 | 11,06 | 11,95 | 12,63 | 14,04 |

Taxes et crédits d'impôts non remboursés* | 1,63 | 1,75 | 1,76 | 1,64 | 1,78 | 1,97 | 2,22 | 3,03 | 3,3 | 3,38 |

| Total des droits rectifiés | 16,12 | 15,29 | 13,98 | 12,92 | 11,46 | 8,88 | 13,28 | 14,98 | 15,93 | 17,42 |

| Pénalités et intérêts de retard | 5,07 | 4,17 | 3,92 | 3,23 | 2,41 | 1,34 | 2,38 | 2,66 | 2,56 | 2,64 |

| Résultats totaux du contrôle fiscal | 21,19 | 19,46 | 17,90 | 16,15 | 13,87 | 10,22 | 15,66 | 17,64 | 18,49 | 20,06 |

| Dont régularisation des avoirs détenus à l'étranger | 2,65 | 2,48 | 1,31 | 0,94 | 0,36 |

Sources : Cahiers statistiques de la DGFiP annexés aux rapports d’activité annuels[1].

Par ailleurs, les encaissements plafonnent. Le rendement budgétaire du contrôle fiscal oscille sans véritable progression entre 12,2 Md€ (2015) et 11,4 Md€ (2024). Il faut dire qu’il ne bénéficie plus à compter de 2019 du bénéfice des produits récoltés par la cellule de régularisation des avoirs détenus à l’étranger. La performance est cependant atone.

Md€courant | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

Montant des encaissements suite à contrôle fiscal (Md€) | 12,2 | 11,1 | 9,4 | 7,8 | 11 | 7,8 | 10,7 | 10,6 | 10,6 | 11,4 |

Montant des encaissements sur amendes CJIP (Md€) | 0,5303 | 0,0048 | 0,0252 | 0,5223 | 0 | 0,00005 | ||||

Total rendement budgétaire du contrôle fiscal | 12,2 | 11,1 | 9,4 | 7,8 | 11,5 | 7,8 | 10,7 | 11,1 | 10,6 | 11,4 |

Sources : Cahiers statistiques de la DGFiP annexés aux rapports d’activité annuels.

L’impôt sur les sociétés reste le premier contributeur aux droits nets rappelés (4,14 Md€ en 2024), devant la TVA (2,41 Md€), les droits d’enregistrement (3,57 Md€) et l’impôt sur le revenu (1,95 Md€). La fraude identifiée sur les seuls contrôles sur place baisse de 44 % entre 2015 et 2024, car la distinction statistique entre fraude et erreurs n’est possible que pour ces contrôles, pas pour les contrôles sur pièces (du bureau).

Les contrôles sur pièces et sur place représentent environ 280 000 contrôles de professionnels et 1,12 million de contrôles de particuliers en 2024, mais la part des contrôles issus de croisements de données en masse, qui ont représenté déjà 44 % des contrôles en 2023 pour 13,8 % seulement des droits et pénalités mis en recouvrement (2,1 Md€), met en évidence un rendement encore limité de ces outils. Le volet pénal reste marginal, malgré la suppression du « verrou » de Bercy : en 2023 seules 2 865 affaires ont pour infraction principale la fraude fiscale, soit 2,7 % de la délinquance économique et financière, et une part infime de l’activité pénale globale.

La DVNI (Direction des vérifications nationales et internationales)La DVNI contrôle le haut de spectre des entreprises avec environ 10 000 groupes (plus de 105 000 entreprises) grâce à l’implication de ses 481 agents et un budget de fonctionnement de 5 M€ en 2024. Elle ne réalise qu’environ 1 100 contrôles par an, soit moins de 3 % des contrôles sur place de la DGFiP, mais génère 43,5 % des droits nets rappelés sur place (3,22 Md€ de droits nets et 280 M€ de pénalités en 2024, pour 3,51 Md€ notifiés au total). En 2024, la DVNI a géré 1 116 dossiers, dont 1 % concentre 34 % des droits rappelés et un quart concernent des dossiers internationaux qui génèrent plus de la moitié des rappels (1,84 Md€). Au total, la DVNI produit entre un cinquième et un quart de l’ensemble des droits issus de contrôles approfondis de la DGFiP. Le recouvrement est exceptionnellement élevé : pour les impôts auto‑liquidés contrôlés par la DVNI (IS, TVA), le taux net de recouvrement atteint 99 % entre 2019 et 2023, contre 71 % pour l’ensemble des entreprises. Les restes à recouvrer sont surtout liés à des sursis de paiement ou à des mises en recouvrement très tardives, notamment en fin d’année. Pourtant la DVNI n’a pas recours au datamining, que ce soit en termes de sélection des dossiers (stratégie de contrôle) ou de leur exploitation technique (IAG). Le rendement de la direction pourrait donc être optimisé notamment dans ses brigades spécialisées (BVCI). La Cour des comptes souligne donc que la DVNI obtient des résultats financiers très élevés mais que son action souffre d’un déficit de pilotage pour la mesure de l’écart fiscal, d’une couverture incomplète de son portefeuille, de moyens juridiques et informatiques encore insuffisants et d’une gestion perfectible de la charge et des risques de contentieux. |

Des insuffisances récurrentes et identifiées à plusieurs niveaux

La Cour souligne d’abord l’absence quasi totale d’estimation robuste de l’écart fiscal et de la fraude fiscale : hormis un début de travail sur la TVA publié en 2024 (écart estimé entre 6 et 10 Md€ pour la TVA déclarée), il n’existe pas d’estimation structurée pour l’IS ou l’IR, alors qu’une trentaine d’administrations fiscales de l’OCDE (30 % des pays[2] sur 58[3]) publient régulièrement de telles estimations. Faute de ces chiffres, il est impossible de mesurer la performance réelle du contrôle fiscal en rapportant les 20 Md€ de résultats à l’ampleur du manque à gagner, ni d’arbitrer entre hypothèse d’une fraude en hausse ou en baisse. Symétriquement la fraude évitée se borne actuellement à l’estimation des remboursements de crédits d’impôts jugés abusifs et refusés (notamment en matière de TVA et d’IR), mais ne le développe pas systématiquement et ne l’étend pas à l’IS et notamment aux prix de transferts. On ne peut donc pas chiffrer non plus dans sa globalité l’efficacité du système de détection des anomalies sur son volet de « sécurisation » des créances fiscales utilisées.

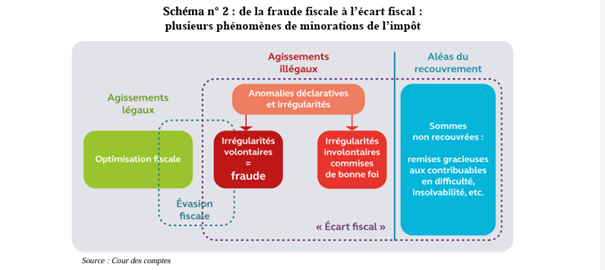

Ecart fiscal, Quésaco ?L’écart fiscal représente le différentiel entre une norme fiscale idéalement appliquée dans toutes ses composantes légales, et le rendement réel de l’impôt. Cette mesure théorique permet ainsi de distinguer différents éléments de minoration en dehors de l’optimisation fiscale stricte (hors champ car légale). On peut ainsi y trouver le montant des irrégularités volontaires caractérisant la fraude fiscale mais aussi les autres anomalies déclaratives relevant d’irrégularités involontaires commises de bonne foi. Enfin s’y ajoutent les sommes non recouvrées, notamment les remises gracieuses accordées aux contribuables en difficulté ou insolvables.

|

Ces difficultés statistiques témoignent de la réticence des services à abandonner même partiellement, pour des raisons d’évaluation, leur stratégie de ciblage du contrôle fiscal au profit d’approches randomisées (aléatoires) moins rentables sur le plan budgétaire, mais les seules à réduire les biais d’échantillon pour une évaluation optimale de la fraude fiscale et de la pertinence des contrôles fiscaux. Ainsi on relève actuellement plusieurs dynamiques à l’œuvre :

Une baisse significative des contrôles très approfondis (VGC pour les entreprises[4] et ESFP[5] pour les particuliers) ;

Mais une augmentation du rendement des contrôles sur place (+0,9 Md€ entre 2019 et 2023) ;

Cela témoigne d’un pilotage plus qualitatif résultant d’une meilleure programmation ciblée. Mais aussi de l’accent mis sur les dossiers à fort enjeux, dont la part dans la programmation augmente (+8 points entre 2019 et 2023, passant d’une proportion de 46 % à près de 54 % des dossiers). Cela pose d’ailleurs des problèmes récurrents à la DVNI quant à la gestion efficace de son portefeuille d’entités à contrôler.

A la DVNI on privilégie les contrôles en haut de spectreLa Cour des comptes relève en particulier que « la DVNI assure une couverture inégale de son portefeuille d’entreprises ». Ainsi « la très grande majorité des sociétés situées dans le « bas de portefeuille » de la direction, caractérisées par un chiffre d’affaires plus modeste, n’ont pas fait l’objet d’un contrôle depuis plus de vingt ans ». Obligeant à compter de 2024 à transférer une partie de ce portefeuille aux Dircofi, les conduisant à élaborer « une nouvelle méthode de ciblage des vérifications, en partie fondée sur le data mining déployé au niveau national ». En haut de portefeuille au contraire, les très grandes entreprises sont en moyenne contrôlées tous les 3 ans, aboutissant à ce que 1 % des dossiers traités par la DVNI représentent 34 % des droits rappelés et que les situations internationales représentent 25 % à 30 % des situations vérifiées et plus de 50 % des droits rappelés. Ainsi la DVNI privilégie les contrôles en haut de spectre délaissant complètement la fraude de basse intensité. |

Par ailleurs, les magistrats de la rue Cambon relèvent que la stratégie de détection, fortement orientée vers le rendement budgétaire, se conjugue avec une montée en puissance du data mining et des croisements de données, mais sans évaluation systématique de la performance des listes de dossiers issues de ces outils, ni articulation claire avec une stratégie globale de lutte contre la fraude. L’interconnexion des systèmes d’information reste faible, retardant l’exploitation de nouveaux gisements (facturation électronique, DAC 8 sur les cryptoactifs, données judiciaires), et le projet Pilat de pilotage du contrôle a été retardé.

Sur le plan répressif, la Cour constate une baisse inexpliquée du recours aux sanctions exclusives de bonne foi (>40 %), une application hétérogène des pénalités et un fort développement des modalités de résolution amiable (transactions, règlements d’ensemble) ce qui constitue une évolution salutaire, mais sans encadrement national clair. A titre d’exemple, la DVNI privilégie largement les solutions amiables (règlements d’ensemble, transactions, CJIP) pour sécuriser un recouvrement rapide, au détriment d’un usage plus fréquent des sanctions exclusives de bonne foi et des poursuites pénales, qui restent rares et très ciblées. Les pénalités les plus lourdes sont appliquées de manière hétérogène entre brigades et secteurs, avec une appréciation restrictive de l’intentionnalité, ce qui limite l’effet dissuasif. Il s’agit toutefois d’une attitude pragmatique entre les parties prenantes lors des contrôles : la DVNI se concentre sur les secteurs les plus fraudogènes des entités contrôlées, les entreprises cèdent sur les éléments les moins défendables pour limiter les contrôles. Les accords trouvés ensuite font gagner du temps aux deux parties.

La Cour note que la réforme du « verrou de Bercy » de 2018 a bien augmenté le flux de dossiers transmis à la justice, mais le taux de poursuites baisse, les classements sans suite augmentent (44 % des personnes mises en cause en 2024) et la répression pénale est proportionnellement moins sévère qu’avant la réforme, en particulier du fait de moyens judiciaires insuffisants et de délais d’instruction très longs. Ce qui constitue un démenti sanglant des attendus initiaux de cette réforme[6].

Pour une évolution raisonnée mais drastique des pratiques du contrôle fiscal

S’agissant de la lutte contre la fraude fiscale en générale, la Cour des comptes articule ses recommandations autour de quatre faiblesses majeures :

difficulté à mesurer l’ampleur de la fraude (préconisation n°1),

pilotage encore imparfait de la programmation par la donnée (préconisation n°2),

encadrement insuffisant des modes amiables de conclusion des contrôles (préconisation n°3),

décrochage entre réforme du verrou de Bercy et réalité de la réponse pénale (préconisation n°4).

L’ensemble de ces préconisations vise à passer d’un modèle où la lutte contre la fraude repose surtout sur des volumes de contrôles ciblés et des résultats bruts relativement stables, à un modèle piloté par l’écart fiscal, l’évaluation des outils numériques, une graduation claire des réponses (préventive, administrative, pénale) et une meilleure cohérence entre DGFiP et autorité judiciaire.

Pour la DVNI, les magistrats financiers formulent six recommandations qui s’organisent en cinq axes répondant de manière structurée aux faiblesses constatées : absence de mesure de l’écart fiscal (axe 1, commun avec le rapport général), couverture incomplète du portefeuille (axe 2), moyens juridiques limités face aux comportements abusifs (axe 3), pilotage insuffisant de la charge d’activité et du contentieux (axe 4), et fragilité des outils informatiques (axe 5[7]). L’ambition est de faire évoluer la DVNI d’un modèle essentiellement orienté vers le rendement immédiat et la gestion au cas par cas de dossiers emblématiques, vers un modèle davantage piloté par des indicateurs d’écart fiscal (aussi), s’appuyant sur des outils sécurisés, une programmation mieux régulée et des instruments de sanction plus homogènes et dissuasifs.

Pour la Fondation IFRAP, les deux rapports posent en réalités 4 questions fondamentales, qui sont autant d’axes à poursuivre pour améliorer à termes la performance du contrôle fiscal :

Expertiser la contribution du Datamining produit initialement par la mission « valorisation des requêtes », afin de vérifier si la faible performance en matière de rendement des contrôles résulte d’un manque d’interconnexion des banques de données internes fiscales ou vers d’autres administrations ou services : sociales, statistiques (INSEE) ou d’une déficience des algorithmes mis en place ?

S’interroger sur la démultiplication des organismes de contrôle et d’encaissement des prélèvements obligatoires en France (DGDDI-DGFiP/URSSAF) et de leur insuffisante coopération ; ce qui pose la question de la mise en place d’un organisme unique de recouvrement (France Recouvrement) et d’une unification du contrôle fiscal et social (pour la partie recettes).

De mettre en évidence le refus technique d’évaluation de l’Ecart fiscal par les services, car cela supposerait d’abandonner une logique de ciblage des contrôles au profit d’une approche aléatoire (randomisée) des contrôles, évitant les biais de sélection, mais détruisant leur intéressement à la performance ;

Les résistances internes à la modernisation et à l’utilisation de l’IA (notamment sur son versant IA agentique) au sein des services de pointe, même s’il en résulte une sous-productivité du contrôle fiscal (cas de la DVNI).

A cette fin nous proposons de :

Mettre en place un « banc d’essai » analytique indépendant de la production, capable de rejouer plusieurs années de données (fiscales DGFiP, sociales URSSAF, douanières DGDDI) avec différents algorithme de scoring de risque (rendement moyen par contrôle (droits rappelés), taux de faux positifs, taux de contestations et d’annulation contentieuse). Mais aussi s’inspirer des meilleures pratiques comme HMRC Connect[8] qui agrège plus de 30 bases de données internes et externes au Royaume-Uni (banques, foncier, données commerciales), mais aussi l’Italie avec des dispositifs de type « redditometro/spesometro[9] » ou les algorithmes plus récents (VeRa[10]) comparent déclarations, dépenses, patrimoine, flux bancaires et paiements électroniques pour identifier les cas à risque élevé, avec des lettres d’auto‑régularisation avant contrôle.

Création d’un organisme unique de recouvrement et de contrôle fiscal/social unifié sur le modèle de l’Italie où la fonction de recouvrement est centralisée au sein de l’Agenzia delle Entrate‑Riscossione[11], agence publique adossée à l’administration fiscale et compétente pour une large gamme de recettes. Avec en sus la création de brigades mixtes sociales et fiscales pour les secteurs à fort risque en termes de recettes (travail dissimulé, fraude à la TVA, cotisations). Et la mise en place de scoring consolidés pour les entreprises présentant des discordances massives en termes de masse salariale, de TVA et de marge brute. Mise en place d’entrepôts de données transversales avec des identifiants pivots (SIREN/SIRET, NIR, pseudonymisés).

Articuler contrôle ciblé et échantillons aléatoires afin de mesurer l’écart fiscal : A l’instar du HMRC (TVA, IR, IS et beaucoup d’autres taxes) et de l’Italie, du Canada et de la Suède qui combinent des modèles statistiques et des échantillons de contrôles aléatoires pour corriger les biais de contrôle, la DGFiP pourrait décider de sanctuariser chaque année une fraction des contrôles (entre 5 % et 10 %) comme échantillon représentatif aléatoire sur l’ensemble des portefeuilles de contrôles, dédiée à l’estimation de l’écart fiscal. Le recours à l’IA pourrait permettre de déterminer des plans d’échantillonnage optimaux (stratification par secteurs, tailles, profil de risque etc.).

Surmonter les résistances au déploiement et à l’usage de l’IA. Là encore les exemples étrangers peuvent servir comme HMRC Connect ou VeRa en Italie qui ne remplacent pas les contrôleurs, mais fournissent des listes de cas à risque et des analyses croisées que les inspecteurs qualifient ensuite. Pour la DVNI, l’IA argentique pourrait être introduite par étape : agents spécialisés dans la préparation des dossiers et la sécurisation des délais procéduraux, assistance à l’analyse, simulations (estimation automatique de l’impact budgétaire de différents scénarios de redressement[12] etc.).

[1]https://www.economie.gouv.fr/dgfip/rapports/les-rapports-dactivite-de-la-dgfip

[2] Certains pays comme le Portugal, la Grèce et l’Espagne estiment leur écart fiscal pour un moins un impôt, mais choisissent de ne pas le rendre public.

[3] Voir Administration fiscale 2024, OCDE. https://www.oecd.org/content/dam/oecd/fr/publications/reports/2024/11/tax-administration-2024_5c4606e4/dd2cb731-fr.pdf

[4] Vérification générale de comptabilité, soit -18,6% entre 2019 et 2023 (-4.913 contrôles annuels).

[5] Examens de la situation fiscale personnelle, soit -22,1% (-585 contrôles annuels) entre 2019 et 2023.

[6] Voir le rapport de la députée Emilie Cariou, le 23 mai 2018, https://www.assemblee-nationale.fr/dyn/15/rapports/micporinfi/l15b0982_rapport-information, ou celui du Syndicat de la magistrature en janvier de la même année, https://www.syndicat-magistrature.fr/documents/1166/verrou-de-bercy.pdf

[7] La Cour recommande de sécuriser l’emploi des logiciels d’initiative locale et des outils non propriétaires de la DVNI. Aujourd’hui, une partie essentielle des analyses, notamment informatiques, repose sur des outils développés en interne, non homologués ou insuffisamment intégrés aux standards de sécurité informatique de la DGFiP. En parallèle, certains outils nationaux (Alto pour les FEC, Idea pour l’analyse de données) sont jugés inadaptés aux volumes et à la complexité des grandes entreprises, ce qui conduit les brigades à se doter de solutions parallèles moins sécurisées. La sécurisation et l’industrialisation de ces outils conditionnent la capacité de la DVNI à exploiter pleinement les données massives, y compris les échanges automatiques internationaux (DAC 2 à DAC 8), sans risque juridique ou technique.

[8] https://www.taxassist.co.uk/resources/articles/what-is-hmrc-s-connect-ai-system

[9] https://avvocaticartellesattoriali.com/2025/07/12/accertamento-da-spesometro-come-difendersi/ ainsi que https://fintua.com/blog/italy-spesometro-esterometro-reports/

[10] https://tracecore.solutions/blog/how-to-transform-tax-compliance-using-ai-powered-tax-software

[11] https://www.itaxa.it/blog/dizionario/agenzia-delle-entrate-riscossione/

[12] Ce qui in fine pourrait améliorer enfin la performance du recouvrement et son rendement budgétaire.