Budget 2026 : le Haut Conseil des finances publiques souligne de grosses fragilités

Le Gouvernement Lecornu 2 vient de déposer hier devant le Parlement les textes financiers (PLF et PLFSS) pour 2026. A cette occasion, le HCFP (Haut Conseil des finances publiques) a publié son avis sur la trajectoire financière retenue. Evidemment il s’agit d’une épure puisqu’en se privant de l’usage de l’article 49.3 durant la discussion budgétaire, le Gouvernement s’attend à voir sortir en fin de processus un texte potentiellement très remanié voir dénaturé par rapport à sa version d’origine. On sait déjà par exemple que la suspension de la réforme des retraites jusqu’en 2028 devrait avoir des conséquences financières très pratiques dégradant le solde public de 500 M€ dès 2026 et porter une atteinte à la croissance potentielle jusqu’à l’élection présidentielle (moindre population active). Le HCFP souligne d'abord qu’avec un solde public prévisionnel de -5,4 % du PIB en 2025, ramené à -4,7 % du PIB en 2026, celui-ci pourrait faire l’objet d’un « possible relâchement (…) pouvant aller jusqu’à 5 points de PIB ». S’agissant des recettes, il estime ensuite que « le rendement des mesures nouvelles » (soit près de 14 Md€) « est fragile ». Il faudrait pour cela qu'elles soient toutes mises en œuvre... Côté dépenses, « la hausse très modérée prévue pour les dépenses publiques (+0,2% en volume) est une cible très ambitieuse au regard du passé (…) ».

Les analyses du HCFP « mettent en évidence le caractère hypothétique du scénario sur lequel le Haut Conseil est amené à se prononcer ». « Des économies substantielles sont présentées, dont une année blanche (…), une hausse des franchises d’assurance-maladie, une baisse des crédits hors défense et un resserrement des transferts aux collectivités ». Le Haut Conseil doute qu'elles soient intégralement effectuées. Or « les annonces publiques et discussions récentes suggèrent que cela est peu probable ».

La confiance du HCFP quant au respect de la trajectoire proposée est donc très limitée car sujette à d’innombrables aléas. Il en résulterait cependant en cas de succès une dette en augmentation passant de 115,9 % du PIB en 2025 à 117,9 % du PIB en 2026 puisque le déficit public à -4,7% du PIB resterait très éloigné du déficit stabilisant (-2,8% du PIB). Plus inquiétant, un effet « boule de neige » apparaît puisque « l’écart entre le taux d’intérêt des emprunts publics et le taux de croissance est à présent positif. » Désormais la charge des intérêts d’emprunt excède (2,4% du PIB) le niveau du solde primaire (-2,3% du PIB)…

Des recettes « plausibles » en 2025, incertaines en 2026

En 2025 les prélèvements obligatoires devraient augmenter de 53,7 Mds € par rapport à 2024 pour atteindre 1.302 Mds € (hors crédits d’impôts). Cela correspondrait en volume à une hausse de 0,8 point de PIB par rapport à 2024, le taux de prélèvements obligatoires atteignant alors 43,6 % en 2025 contre 42,8% l’année précédente. L’évolution spontanée des P.O. atteindrait +2,1 % (soit 26 Mds € environ), tandis que les mesures nouvelles devraient atteindre près de 28 Mds €, constituant l’intégralité de l’effort structurel de l’année pour 24 Mds (voir infra).

Cette prévision n’est cependant pas sans aléas dans la mesure où « les recettes de TVA sont inférieures aux attentes depuis le début de l’année (…) pénalisées par une consommation toujours molle. » En revanche, les cotisations sociales « progressent à un rythme supérieur aux attentes au premier semestre avec une croissance de 4% en glissement annuel » en lien avec un écart désormais reparti à la hausse de l’échelle des salaires. Les recettes d’impôts sur le revenu (IR) sont en ligne avec les prévisions tandis que celles d’impôts sur les sociétés (IS) sont révisées à la hausse « à la suite des recettes très dynamiques du premier semestre. » Enfin la dynamique des droits de mutation à titre onéreux (DMTO) est très allante ce qui pourrait bien confirmer une croissance de +16,4 % au cours de l’année.

2024 | 2025 | 2026 | |

Exécution | Prévision | Prévision | |

| Dépenses publiques hors C.I. (% PIB) | 56,6 | 56,8 | 56,4 |

| Variations (% PIB) | 0,4 | 0,2 | -0,4 |

| Dépenses publiques hors C.I. (Md€) | 1 652 | 1 696 | 1 725 |

| Variations (Md€) | 63 | 44 | 28,5 |

| Prélèvements obligatoires hors C.I. (% PIB) | 42,8 | 43,6 | 43,9 |

| Variations (% PIB) | -0,37 | 0,8 | 0,3 |

| Prélèvements obligatoires hors C.I. (Md€) | 1248,3 | 1 302 | 1 345 |

| Variations (Md€) | 29,5 | 53,7 | 43,0 |

Source : HCFP, PLF 2026, présentation Fondation IFRAP octobre 2025.

En 2026, la croissance des prélèvements obligatoires atteindrait 43 Mds € (pour un total de 1.345 Mds €), se répartissant en croissance spontanée à hauteur de +2,3 % (29 Mds €), tandis que des hausses de prélèvements atteindraient un volume de +13,7 Mds €. Dans ces conditions, le taux des prélèvements obligatoires atteindrait 43,9%, le même niveau que celui atteint en 2012, soit une augmentation de +0,3 point par rapport à 2025.

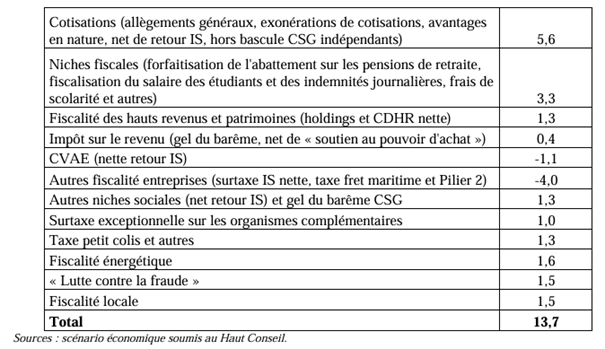

Pour le HCFP, les principales critiques ne portent pas sur la prévision d’évolution spontanée des recettes, les +2,3 % étant un peu plus faibles que la croissance du PIB anticipée en valeur (+2,5%). Hormis quelques réserves en matière de rendement de la TVA, le HCFP se concentre sur le chiffrage des mesures nouvelles en P.O. de 13,7 Mds €. En effet, il relève qu’à « l’exception du gel du barème de l’impôt sur le revenu, qui doit rapporter 1,9 Mds €, donc le chiffrage est vraisemblable, les mesures nouvelles sont très peu documentées ».

Le HCPF estime qu'un « effet volontariste de lutte contre la fraude » avec un rendement inédit de +1,5 Mds € (un projet de loi spécifique à cet égard a été présenté par Bercy simultanément à la présentation des textes financiers PLF et PLFSS 2026) « ne paraît pas crédible ». En effet, hors prélèvements obligatoires, les autres recettes publiques seraient en repli de 0,2 point de PIB, notamment à cause de « moins d’amendes exceptionnelles pour fraude fiscale qu’en 2025 », ce qui « va d’ailleurs à l’encontre de la mesure de « lutte contre la fraude »». S’y ajouteraient la suppression de plusieurs niches et une réforme des allègements généraux dont les contours semblent à ce stade insuffisamment précis. Par ailleurs, il doute également du rendement de 4 Mds € affiché de la prolongation pour moitié de son rendement de la surtaxe sur les bénéfices des grandes entreprises (CEBS), plus aléatoire que le millésime précédent « car son assiette dépendra des bénéfices 2025 et 2026 », ce qui pourrait permettre aux entreprises d’optimiser davantage.

Enfin, le rendement global des prélèvements obligatoires peut être grandement fragilisé par leurs prévisions.

Ainsi, un écart à la baisse de la base taxable (dont la consommation des ménages représente 60 %) de la TVA de 0,5 point réduirait les recettes de plus de un milliard d’euros ;

Une moindre croissance de la masse salariale de 0,5 point conduirait à un manque de recettes de 2,5 Mds € ;

Une erreur de prévision dans le PIB nominal de 0,5 point (volume et/ou déflateur) conduirait à une baisse de recettes de 6,5 Mds €…

Des dépenses 2025 rehaussées sans explication, des dépenses 2026 à la maîtrise incertaine

En 2025, les dépenses publiques hors crédits d’impôts augmenteraient de 44 Mds € soit +2,7 % en valeur par rapport à 2024, atteignant 1.696,4 Mds €. Or, ces +44 Mds € représentent +3 Mds € de dérive par rapport au RAA d’avril dernier (rapport annuel d’avancement du PSMT), sans justification de la part du Gouvernement.

Le HCFP relève que « la prévision des dépenses des administrations centrales est rehaussée de 0,9 Md € sans raison identifiée », pas plus que la hausse de certaines dépenses des administrations de sécurité sociale, hors hôpitaux publics (+2,1 Mds€), dont « l’origine n'a pas été précisée au Haut Conseil ».

En dehors de ces 3 milliards, les points de vigilance seraient relativement modérés :

Au niveau des APUC, les dépenses seraient bien maîtrisées grâce aux mesures de gel et de surgel, ainsi qu’aux annulations de crédits (décret du 25 avril 2025) ou à venir en fin de gestion. Les ODAC verraient toutefois leurs dépenses augmenter plus que prévu en lien avec un effet base à la baisse en 2024. Ils enregistreraient une hausse de leurs dépenses de +2,1 Mds € en 2025.

Les APUL (administrations publiques locales) afficheraient des dépenses en baisse par rapport au RAA 2025 de -3,1 Mds€ en raison d’un ralentissement plus marqué que prévu de leurs investissements à un an des municipales. Les dépenses de fonctionnement n’augmentant que de 2,3 % et celles d’investissement de 1,9 % ce qui est cohérent par rapport aux données actualisées d’août.

Les dépenses sociales resteraient dynamiques, portées par l’ONDAM, à +3,6 % (265,9 Mds€), qui serait respecté « grâce en particulier aux mesures d’économies supplémentaires prises suite à l’avis du comité d’alerte de l’ONDAM de juin 2025[1], qui qualifiait de « sérieux » le risque de dépassement ». Toutefois « un dépassement plus modeste reste vraisemblable[2] ». Enfin, la situation financière des hôpitaux reste préoccupante avec une prévision de déficit 2025 de -2,5 Mds €. Plus largement, la CCSS (commission des comptes de la sécurité sociale) a confirmé un déficit 2025 de la sécurité sociale estimé à 22,9 Mds€[3], en hausse de un milliard par rapport aux prévisions initiales (21,9 Mds€[4]).

Au total, le HCFP estime que les aléas haussiers sur les dépenses de l’Etat et de la Sécurité sociale pourraient être compensés par les baisses enregistrées au niveau de la sphère locale en 2025.

Tout au contraire en 2026, les dépenses seraient rigoureusement maîtrisées, avec une hausse de seulement 1,7 % en valeur, soit compte tenu de l’inflation, de seulement 0,2 % en volume, à 1.724,9 Mds €. Elles progresseraient ainsi par rapport à 2025 de seulement 28,5 Mds € grâce à l’identification de 17 Mds € d’économies structurelles. Elles baisseraient même en part de PIB de -0,4 point, passant de 56,8 % du PIB à 56,4 %. Comment y arriverait-on ?

Sur les dépenses des APUC (Etat + opérateurs), les dépenses progresseraient à raison de la hausse des dépenses militaires (+6,7 Mds€), du PSR-UE (+5,7 Mds€) et de la charge de la dette (+8,1 Mds€). Des économies interviendraient en sens contraire, sur les aides aux entreprises, le soutien à l’apprentissage, la planification écologique hors agriculture, l’aide publique au développement, la planification écologique... Ainsi, sur l’agrégat constitué par le PDE en comptabilité budgétaire (périmètre des dépenses de l’Etat), les dépenses augmenteraient de +11 Mds€ par rapport à 2025. En tout cas, les économies sur les ODAC (opérateurs) seraient modestes, de l’ordre de « quelques centaines de millions d’euros. » Plus curieux, aucune transmission en comptabilité nationale sur le champ de l’Etat n’a été transmise au HCFP pour vérifier ces prévisions.

S’agissant des administrations publiques locales, celles-ci verraient une baisse de leurs dépenses en volume (-1%). Pour les collectivités locales, leurs dépenses de fonctionnement n’augmenteraient que de 1 % en valeur grâce à la reconduction des mécanismes de régulation de l’année précédente, pour un total de 4,7 Mds€[5] (1,2 Mds€ de maîtrise des PSR, 0,7 Md€ grâce au resserrement du FCTVA, 2 Mds€ liés à la montée en puissance du DILICO). Or, comme la Cour l’a noté récemment, ce mode de régulation est imparfait et le DILICO devient rapidement inefficace à horizon 2028[6]. Par ailleurs, des transferts de fiscalité en hausse de 3,8 Mds€ viendraient amoindrir la contrainte. Là non plus on ne voit pas bien ce qui pourrait rendre efficace le ralentissement des dépenses locales. Par contre, la baisse des investissements locaux de -2,5 % en 2026 en valeur semble crédible eu égard au cycle électoral. Les ODAL n’ont pas pu être examinés par le HCFP.

Sur le volet des dépenses des administrations de sécurité sociale, les dépenses diminueraient en volume en 2026, notamment sous l’effet d’un ONDAM limité à 1,6 % contre un tendanciel à +4,5 %[7]. Cela permettrait si cet objectif était atteint de dégager près de 7 milliards d’économies, appuyés sur une limitation des mesures nouvelles en dépenses (2,5 Mds€), des mesures de transfert de charge aux assurés (3,4 Mds€) et des mesures d’efficiences pour 3,7 Mds€. « Mais cette prévision paraît très fragile à ce stade. » Par ailleurs, hors champ ONDAM, l’année blanche permettrait par le gel des revalorisations des prestations sociales et des retraites de dégager pour près de 3,6 Mds€. Les prestations familiales baisseraient de 2 % et les indemnités chômage de 4 %.

Là encore, dans le langage quelque peu euphémisant du Haut Conseil, cette maîtrise inédite des dépenses sociales semble déjà presque hors d’atteinte : « la cible de dépenses sociales est très ambitieuse ».

Une entourloupe sur le schéma d’emploi des agents de l’Etat Le HCFP n’a pas été saisi de l’ensemble des documents budgétaires. Il n’a donc pas pu vérifier la crédibilité de la baisse des effectifs projetés au niveau de l’Etat. Or il est communiqué sur une baisse des effectifs au niveau de l’Etat et de ses opérateurs de -3.119 ETP. Pourtant, le schéma strict d’emploi de l’Etat et de ses opérateurs affiche au contraire une hausse de 6.724 ETP, dont +8.381 ETP au niveau de l’Etat et -1.728 ETP au niveau des opérateurs. Comment en est-on arrivé là ? Parce que pour la première fois y a été intégré la baisse des effectifs dans les caisses de sécurité sociale, situées pourtant hors champ des APUC et classées dans les ASSO… très loin de l’Etat. Un tour de passe-passe qui ne passe pas. |

Quels effets sur le solde et l’endettement publics ?

Le solde public s’améliorerait de 0,4 point de PIB en 2025, à -5,4 Md€. Un objectif que le Gouvernement Lecornu 2 annonce tenir pour la fin de l'année 2025[8], malgré l’importance de mesures de régulation sur l’Etat à prendre d’ici la fin de l’année d’après Charles de Courson, l’ancien rapporteur général de la commission des finances de l’Assemblée nationale[9], notamment en recettes.

2024 | 2025 | 2026 | Var 26-25 | |

| Exécution | Prévision | Prévision | ||

| Solde public (% PIB) | -5,8 | -5,4 | -4,7 | 0,7 |

| Solde public (Md€) | -169,7 | -161,3 | -143,9 | 15,7 |

| Variation | -17,9 | 9,9 | 15,7 | 5,8 |

Source : HCFP, PLF 2026, présentation Fondation iFRAP octobre 2025.

Le HCFP juge donc que « la prévision de solde public pour 2025 est crédible. Elle reste soumise aux aléas d’ampleur usuelle à ce stade de l’année. » L’effort structurel quant à lui serait par contre réalisé uniquement au moyen d’une hausse des prélèvements obligatoires et non via des économies en dépenses. L’effort serait de 0,8 point de PIB, soit plus de 24 Mds€ de hausse de P.O. Il serait même encore plus important en termes primaires (hors charges de la dette) et atteindrait 0,9 % du PIB.

2024 | 2025 | 2026 | |

| En % du PIB | Exécution | Prévision | Prévision |

| Solde public | -5,8 | -5,4 | -4,7 |

| Solde conjoncturel | 0 | -0,2 | -0,4 |

| Mesures ponctuelles et temporaires | -0,1 | 0 | 0 |

| Solde structurel (% PIB potentiel) | -5,8 | -5,1 | -4,3 |

| Variation du solde structurel | -0,4 | 0,7 | 0,8 |

| Dont effort structurel | -0,2 | 0,8 | 1 |

| Effort en P.O | 0,2 | 0,8 | 0,5 |

| Effort en dépense | -0,4 | 0,0 | 0,6 |

| Dont composante non discrétionnaire | -0,2 | -0,1 | -0,3 |

| Recettes hors P.O | 0,2 | -0,1 | -0,2 |

| Effet d'élasticités fiscales des P.O | -0,4 | -0,1 | -0,1 |

Source : HCFP, PLF 2026, présentation Fondation iFRAP octobre 2025.

Tout au contraire, en 2026, la prévision de solde « est fragilisée par un scénario économique volontariste, et surtout par le risque de sous-réalisation ou d’absence de mesures de recettes et d’économies affichées. » En clair, l’effort se décompose cette fois en 0,5 point de PIB en P.O. supplémentaires (les 13,7 Mds€ de mesures nouvelles) et par 0,6 point de PIB d’économies en dépenses (17 Mds€).

Mais même fragilisé par ces aléas macro-économiques et politiques, le solde public serait encore très loin de stabiliser l’endettement des administrations publiques :

2024 | 2025 | 2026 | |

| En % du PIB | Exécution | Prévision | Prévision |

| Solde public | -5,8 | -5,4 | -4,7 |

| Solde stabilisant la dette | -3,5 | -2,5 | -2,8 |

| Ecart entre le solde public et le solde stabilisant = la variation de dette | -2,3 | -2,8 | -1,9 |

| Flux de créances | -0,1 | 0,1 | |

| Dette publique | 113,2 | 115,9 | 117,9 |

| Variation du niveau d'endettement | 3,4 | 2,7 | 2 |

Source : HCFP, PLF 2026, INSEE, présentation Fondation IFRAP octobre 2025.

Certes, la variation de l’endettement à la hausse serait en ralentissement – passage de +3,4 points de PIB en 2024 à +2 points de PIB en 2026, mais ce creusement continu s’expliquerait avant tout par l’écart persistant du déficit public à son niveau stabilisant. Cet écart est lui aussi en résorption continue mais représenterait encore près de 2,8 points de PIB en 2025 si l’objectif d’un déficit à -5,4% du PIB est tenu (déficit stabilisant à -2,5 % du PIB) et encore de 1,9 point de PIB en 2026 (avec un solde stabilisant en hausse à -2,8 % du PIB).

Si l’on regarde maintenant l’évolution du solde primaire, celui-ci serait en contraction continue jusqu’en 2026 depuis 2024. Passant de -3,7 % du PIB à -2,3 % du PIB (soit +1,4 point), cette amélioration interviendrait alors même que la charge d’intérêts augmente sur la même période de 0,3 point. Contrairement à ce qu’affirme cependant le HCFP, la stabilisation de l’endettement public ne supposerait pas la nécessité de dégager à horizon 2026 un excédent primaire, mais d’au moins réduire le déficit primaire de -0,5 point de PIB. En revanche, il devrait atteindre l’équilibre du solde structurel primaire.

2024 | 2025 | 2026 | |

| En % du PIB | Exécution | Prévision | Prévision |

| Solde public | -5,8 | -5,4 | -4,7 |

| Solde stabilisant la dette | -3,5 | -2,5 | -2,8 |

| Charge d'intérêts | 2,1 | 2,2 | 2,4 |

| Solde primaire | -3,7 | -3,2 | -2,3 |

| Solde structurel primaire | -3,7 | -2,9 | -1,9 |

Source : HCFP, PLF 2026, INSEE, présentation Fondation IFRAP octobre 2025.

Facteur aggravant cependant, « l’écart entre le taux d’intérêt des emprunts publics et le taux de croissance est à présent positif », ce qui matérialise la constitution d’un début d’effet boule de neige.

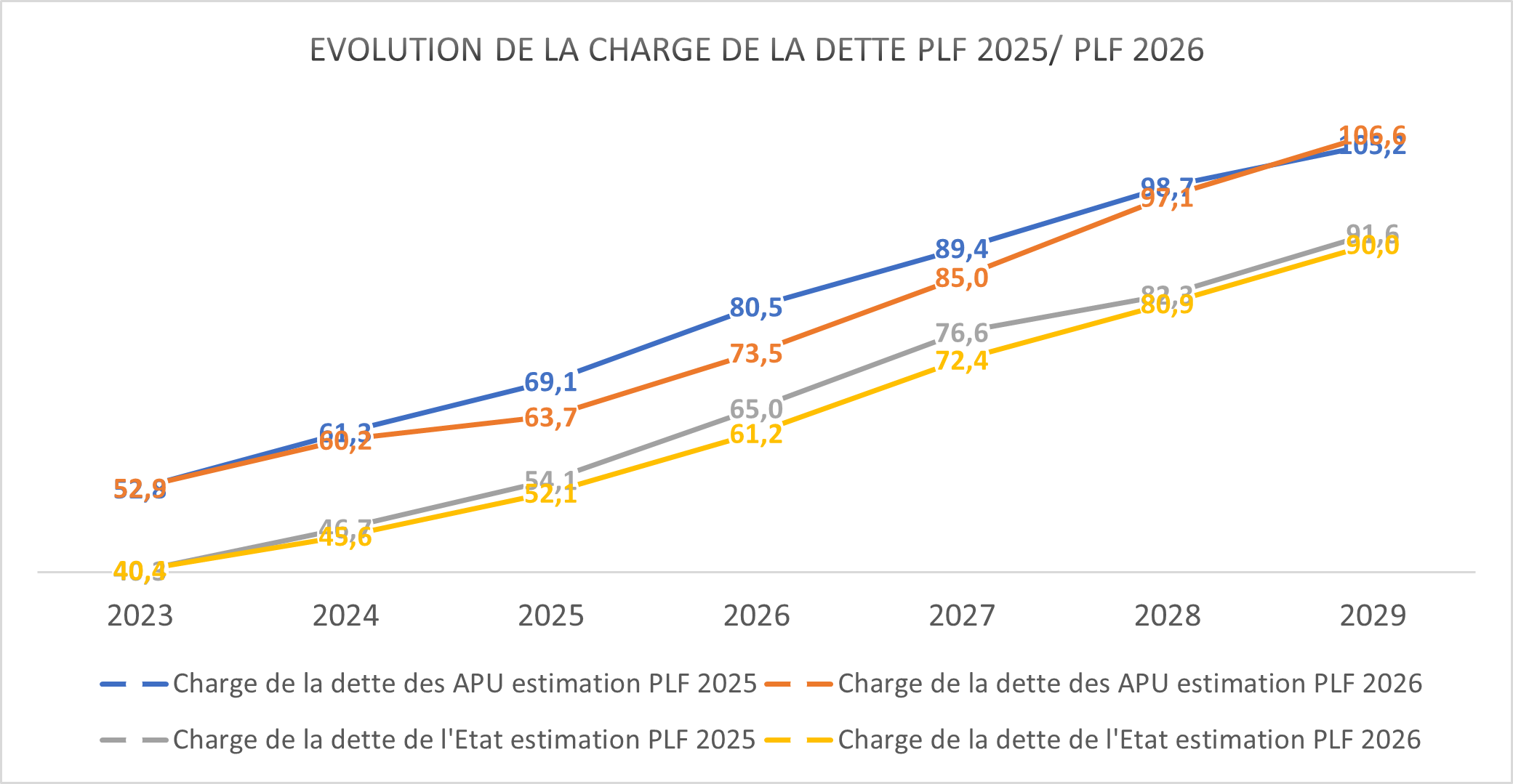

Enfin, s’agissant de la charge d’intérêt elle-même, celle-ci semble se tasser par rapport aux estimations aux mêmes dates de l’année passée. Si l’on compare les courbes, nous obtenons les résultats suivants (en comptabilité nationale) :

Source : HCFP, PLF 2026, INSEE, présentation Fondation iFRAP octobre 2025

Ainsi, la charge de la dette totale des APU atteindrait 73,5 Mds€ en 2026 (PLF 2026) contre une prévision anticipée lors du PLF 2025 de 80,5 Mds€. Même phénomène pour l’Etat, avec une charge d’intérêts en 2026 estimée à 61,2 Mds€ (PLF 2026) contre 65 Mds€ en PLF 2025. En revanche, la charge à horizon 2029 serait désormais (PLF 2026) plus haute en fin de période de prévision à 106,6 Mds€ contre 105,2 Md€ (en PLF 2025).

Conclusion

Autant l’avis du HCFP semble accréditer globalement les prévisions financières de l’exécutif pour 2025 moyennant quelques aléas à priori bien maîtrisés, autant son sentiment semble beaucoup plus réservé s’agissant du budget 2026. Même si globalement les fragilités des postulats macroéconomiques peuvent se compenser, l’atteinte des objectifs financiers nécessiteraient une exécution sans faille des mesures nouvelles en P.O. et des économies en dépenses identifiées. Or la situation politique actuelle invite à la plus grande prudence sur la déconstruction de cette base de départ lors du débat parlementaire. Un budget « Frankenstein » est toujours possible, même avec la relecture emprunte de « sagesse » du Sénat.

[1] Voir notre note à ce sujet, https://www.ifrap.org/budget-et-fiscalite/objectif-de-depenses-maladie-un-depassement-minimum-de-13-mdeu-identifie-pour-2025

[2] Voir avis du comité d’alerte de septembre 2025 : https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/COMITE_D-ALERTE/2025/Avis%20n%203%202025.17.09.pdf

[3] https://www.lesechos.fr/economie-france/social/exclusif-budget-le-deficit-de-la-securite-sociale-proche-de-23-milliards-deuros-en-2025-2191559

[4] https://www.ifrap.org/budget-et-fiscalite/securite-sociale-y-t-il-un-pilote-dans-lavion

[5] https://www.lefigaro.fr/conjoncture/budget-2026-une-contribution-des-collectivites-de-4-7-milliards-annoncee-en-2026-purge-massive-selon-des-elus-20251015

[6] https://www.ifrap.org/etat-et-collectivites/deficit-des-collectivites-locales-2025-une-amelioration-venir-pour-de-bonnes-raisons

[7] https://www.ifrap.org/budget-et-fiscalite/securite-sociale-y-t-il-un-pilote-dans-lavion

[8] https://www.lesechos.fr/economie-france/budget-fiscalite/impots-economies-le-gouvernement-lecornu-devoile-son-plan-de-redressement-budgetaire-2192077

[9] https://www.leparisien.fr/economie/un-freinage-denviron-3-milliards-deuros-letat-devra-encore-raboter-ses-depenses-dici-a-la-fin-de-lannee-13-10-2025-I45DUXA2ZJGBVEFUCDTJPXBTKM.php