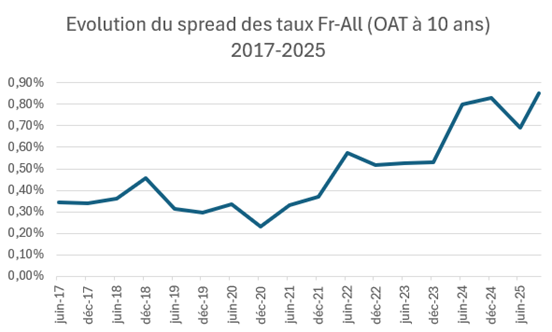

Le spread France/Allemagne a plus que doublé depuis 2017

La démission de Sébastien Lecornu lundi 6 octobre au matin a fait bondir le spread des taux entre la France et l'Allemagne, l’écart entre le rendement des obligations à 10 ans des deux pays, jusqu’à 89 points de base (pb). Après une forte hausse déjà enregistrée lors de l’annonce de la dissolution par Emmanuel Macron en juin 2024, cette nouvelle hausse confirme l’envolée du taux de rendement des obligations assimilables au Trésor (OAT) français comparé au taux souverain allemand. L’instabilité politique couplée aux dérapages des finances publiques en 2023 et 2024 fragilise la confiance des investisseurs et tire les taux de rendement des obligations à la hausse. Quelle est l’évolution du spread des taux depuis 2017 ? Quelles conséquences peuvent avoir l’instabilité politique et la hausse des taux sur les finances publiques ?

Une augmentation du spread des taux depuis 2022, qui s’accélère depuis la dissolution de 2024

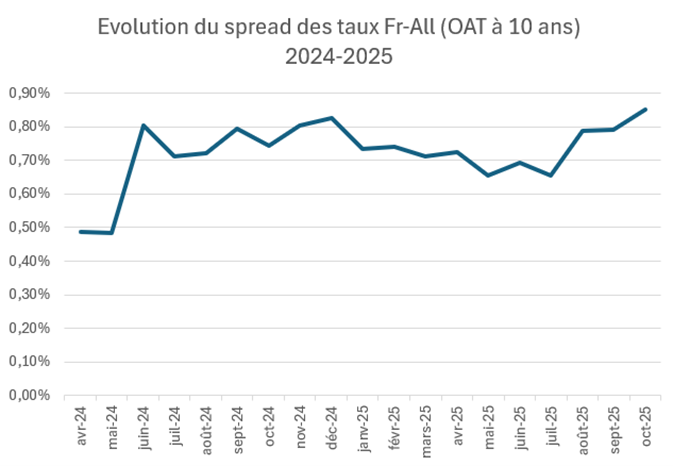

Le spread a donc atteint un maximum de 0.89 point dans la matinée du 6 octobre 2025. La hausse soutenue de cet indicateur clé en dit long sur la santé économique de la France et la confiance des investisseurs. Le spread des taux n’avait pas atteint un tel niveau depuis fin 2024, au moment de la censure du gouvernement Barnier, où il était monté à 90 pb (au plus haut depuis la crise de la zone euro). Il faut noter que l’on parle ici du spread maximum atteint dans une journée et non du spread à l’ouverture ou à la clôture des marchés financiers.

Depuis 2017, le spread des taux à la clôture des marchés financiers augmente fortement. Entre 2017 et 2020, il semblait pourtant se réduire légèrement, avec des déficits contrôlés qui ne dépassaient pas les 3 % du traité de Maastricht. La crise Covid a ensuite fait monter le spread jusqu’à un plateau plus élevé autour des 50 – 60 pb entre 2022 et début 2024. On constate ensuite une nouvelle hausse à partir de mi-2024 qui amène le spread à des niveaux inédits depuis la crise des dettes souveraines, avec des pics jusqu’à 80-89 pb. La tendance générale depuis 2017 est donc clairement à la hausse : le spread des taux a plus que doublé depuis 2017.

Source : Investing.com

Si on se penche sur l’évolution du spread depuis avril 2024, on constate une explosion du spread avec l’annonce de la dissolution début juin 2024. Entre mai et juin 2024, le spread augmente de 40 points de base. L’instabilité politique a créé un nouveau plateau du spread des taux bien plus haut qu’avant la dissolution. La démission de Sébastien Lecornu en octobre 2025 semble faire monter le spread encore plus haut, et la menace d’une nouvelle dissolution laisse penser qu'il pourrait encore augmenter vers des niveaux historiquement hauts.

Source : Investing.com

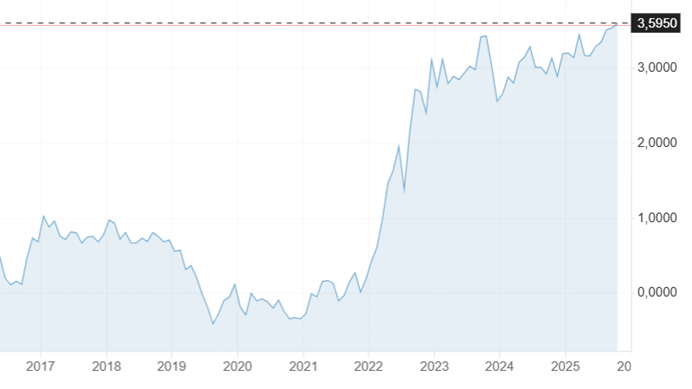

Par définition, cette augmentation du spread est due à une hausse du taux de rendement des OAT à 10 ans bien plus forte que celle des Bunds allemands. Le 6 octobre, après la démission du gouvernement Lecornu, le taux français a bondi à 3,6 %, soit une hausse de 0,1 % en seulement quelques heures. Ce taux a même dépassé le taux souverain italien, ce qui arrive de plus en plus régulièrement depuis septembre 2025. La hausse impressionnante du taux de rendement des OAT en 2022 se fait ressentir sur le spread des taux mais dans des proportions moins importantes puisque le taux de rendement des Bunds allemands a aussi explosé. Cette explosion des taux est due principalement à des facteurs externes et non liés à l’instabilité politique exclusivement : guerre en Ukraine, inflation, politique monétaire plus restrictive, incertitude économique. Cette nouvelle dynamique a fait sortir brutalement les pays de la zone euro de l’ère des taux d’intérêt négatifs. Cependant, la dissolution et l’instabilité politique persistante en 2025 ont marqué une rupture importante entre le taux français et le taux allemand. L’instabilité politique affaiblit la position financière de la France.

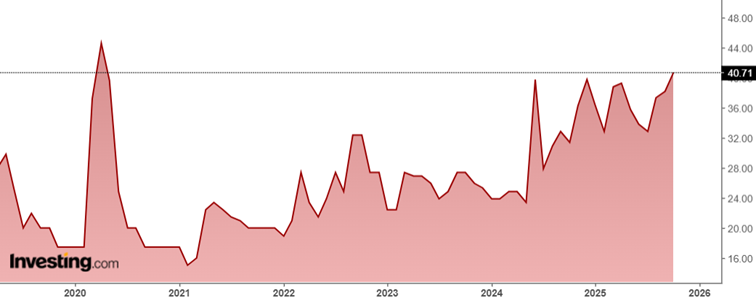

Evolution du taux français (OAT à 10 ans)

Source : Investing.com

Une situation budgétaire alarmante

La situation budgétaire française est tendue : la dette a dépassé les 3 400 Mds € et le déficit public est le plus élevé de tous les pays de la zone euro. Le dérapage des finances publiques est d’autant plus inquiétant qu’il compromet la capacité de la France à redresser la situation. Les déficits publics étaient de 5,8 % en 2024 (contre 4,4 % prévus dans la loi de finances) et de 5,4 % en 2023 (contre 4,9 % prévus).

La remontée des taux de rendement des OAT est très préoccupante puisqu’elle pourrait accélérer l’effet boule de neige de la dette publique. La France est dans une situation de croissance économique très faible (prévision de 0,7 % ou 0,8 % en 2025), inférieure au taux d’intérêt de la dette. La charge de la dette augmente donc mécaniquement en % du PIB, même sans nouveau déficit primaire. De plus, la hausse du taux de rendement des obligations renforce la charge de la dette, ce qui aggrave la perte de confiance des investisseurs et fait remonter les taux. Ce cercle vicieux pourrait détériorer rapidement nos finances publiques, et il est urgent de l’inverser en réduisant la dépense publique pour contenir les déficits. Encore faudrait-il former un gouvernement et une majorité à l’Assemblée nationale pour voter un budget.

Une instabilité politique qui détériore encore davantage les finances publiques

Depuis 2022 et l’explosion des taux des OAT, la France est confrontée au retour du risque souverain : le risque lié à la capacité ou à la volonté d’un État d’honorer ses engagements financiers, c’est-à-dire de rembourser sa dette publique. On constate une méfiance accrue des investisseurs envers la dette française depuis les dérapages des finances publiques et compte tenu de l’instabilité politique. Les investisseurs doutent de la capacité des hommes politiques français à mettre en œuvre une trajectoire de réduction des déficits publics.

En décembre 2024, Moody’s a déjà abaissé la note souveraine de la France à Aa3. Fitch en septembre 2025 a également dégradé la note de la France de AA- à A+. Moody’s et Standard & Poor’s pourraient à leur tour suivre ce chemin et dégrader la note souveraine française les 24 octobre et 28 novembre prochains.

La perte de confiance des investisseurs dans la dette souveraine française est également perceptible dans le spread CDS (Credit Default Swap). Un CDS est un contrat d’assurance contre le défaut d’un émetteur d’obligations, pour lequel l’acheteur paie une prime annuelle appelée spread CDS, qui reflète le coût de cette protection et le niveau de risque de crédit perçu. Le spread CDS français a explosé depuis 2021, passant de 15 pb à plus de 40 pb en octobre 2025 ! Ce niveau de spread n’avait jamais été atteint depuis 2020 avec la crise Covid (44,72 pb). Entre le 3 et le 6 octobre seulement, encore une fois à cause de la démission de Sébastien Lecornu, le spread CDS a augmenté de 2,49 pb. La dissolution a quant à elle causé une hausse d’environ 14 pb en juin 2024. En comparaison, en octobre 2025, l’Allemagne a un spread CDS de seulement 9,01 points de base, soit environ 4,5 fois plus faible qu’en France.

Spread CDS France à 5 ans depuis 2019

Source : Investing.com

La situation d’instabilité politique et de dérapage des finances publiques n’inquiète pas seulement les investisseurs mais également nos voisins européens comme l’Allemagne, qui craignent un risque de contagion. Après la démission de Sébastien Lecornu, l’euro s’est déjà affaibli par rapport à la plupart des autres devises, avec notamment une perte de 0,55 % de sa valeur par rapport au dollar.

L’instabilité politique représente un coût important pour les finances publiques. Selon l’OFCE, la crise politique entamée en juin 2024 pourrait coûter 0,5 point de croissance d’ici fin 2025, soit 15 Mds €. Le ministère de l’Economie, lui, estimait que la seule censure du gouvernement Barnier et l’instabilité politique qui a suivi ont représenté un coût estimé à 12 Mds €. Enfin, d’après Allianz Trade, la dissolution de juin 2024 à elle seule aurait coûté 4 Mds €, dont 2,9 Mds € de baisse des rentrées fiscales due à une perte de 0,2 points de croissance, et une hausse de 1 Md € de la charge de la dette due à l’augmentation des taux d’intérêt français.

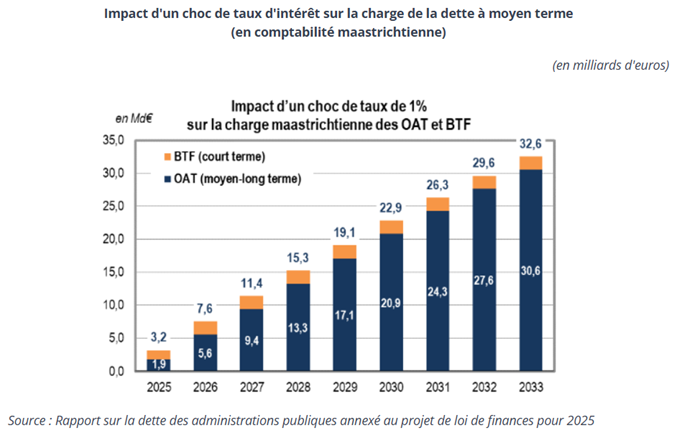

Les estimations de l’Agence France Trésor de 2024 sont édifiantes. L’AFT estimait en effet qu’un choc de taux pérenne de 1 % par rapport au scénario envisagé entraînerait une hausse de la charge de la dette de 3,2 Mds € à 1 an, 19,1 Mds € à 5 ans et 32,6 Mds € à 9 ans. Les perspectives d’instabilité politique à venir, avec une potentielle nouvelle censure de gouvernement ou dissolution, sont donc particulièrement préoccupantes.