La Suisse vient de supprimer un impôt sur les loyers fictifs des propriétaires

La technique dite de la votation populaire en Suisse vient de permettre de supprimer la taxe sur la valeur locative le 28 septembre 2025 par 57,7% des voix. Remontant à la Première Guerre mondiale, l’imposition de la valeur locative avait déjà fait l’objet de plusieurs tentatives infructueuses de suppression en 1999, 2004 et 2012. Il aura fallu pas moins de sept ans pour aboutir en décembre 2024 à un projet de loi recueillant l’assentiment du Conseil fédéral et des chambres. Il supprime désormais la TVL sur les résidences principales et secondaires. C'est une grande victoire, car réintégrer dans l'impôt sur le revenu, le gain (loyer fictif) constitué par la détention d'une résidence principale et secondaire, constituait tout un régime complexe, une désincitation à devenir propriétaire ou dans le meilleur des cas un encouragement à l'endettement des ménages puisque les intérêts hypothécaires en étaient déductibles.

Plus curieusement, la répartition des votes a fait preuve d’une opposition frontale entre les cantons francophones et les autres. Les premiers votant parfois à plus de 60% pour son maintien. Une opposition culturelle connue sous le nom de « Röstigraben » (ou barrière des Rösti). A noter que jusqu'à présent en Suisse les impôts fonciers cantonaux et communaux pouvaient être déduits du calcul des revenus fictifs retenus pour le calcul de la TVL.

La technique dite de la votation populaire en Suisse vient de permettre de supprimer la taxe sur la valeur locative le 28 septembre 2025 par 57,7% des voix. Remontant à la Première Guerre mondiale, l’imposition de la valeur locative avait déjà fait l’objet de plusieurs tentatives infructueuses de suppression en 1999, 2004 et 2012. Il aura fallu pas moins de sept ans pour aboutir en décembre 2024 à un projet de loi recueillant l’assentiment du Conseil fédéral et des chambres. Il supprime désormais la TVL sur les résidences principales et secondaires. Plus curieusement, la répartition des votes a fait preuve d’une opposition frontale entre les cantons francophones et les autres. Les premiers votant parfois à plus de 60% pour son maintien. Une opposition culturelle connue sous le nom de « Röstigraben » (ou barrière des Rösti).

Huit pays européens continuent à imposer les loyers fictifs des propriétaires généralement à l’IR

En Europe, un certain nombre de pays connaissent une application fiscale au calcul de loyers fictifs à raison des biens immeubles possédés par leurs propriétaires :

| Pays | Description du régime | Taux ou base d'imposition approximative | Notes spécifiques |

|---|---|---|---|

| Belgique | Le revenu cadastral (KI - kadastraal inkomen) est un revenu locatif fictif ajouté au revenu imposable du propriétaire occupant. Il est indexé annuellement et sert de base pour l'impôt sur le revenu des personnes physiques (IPP). | Augmentation de 40 % du revenu cadastral pour les biens bâtis, puis imposition aux taux progressifs de l'IPP (25-50 %). | Pas d'imposition directe sur le loyer fictif pour les locations privées, mais le KI impacte l'impôt global. |

| Danemark | Les propriétaires occupants sont imposés sur un revenu locatif imputé, calculé sur la valeur de la propriété. Cela fait partie de l'impôt sur le revenu personnel. | Taux marginal jusqu'à 52,07 % (incluant les taxes locales), appliqué à un pourcentage de la valeur de la propriété (environ 1 % pour les biens résidentiels). | Système en place pour assurer l'équité ; déductions possibles pour intérêts hypothécaires. |

| Grèce | Le "tekmiria" (revenu présumé) inclut un revenu locatif fictif basé sur la valeur objective de la propriété pour les propriétaires occupants. Il est ajouté au revenu imposable. | 3 % de la valeur objective de la propriété, imposé aux taux progressifs (9-44 %). Réduction de 30 % prévue pour 2026. | Appliqué pour estimer un revenu minimum ; exemptions pour les résidences principales jusqu'à 200 m² pour certains parents. |

| Islande | Les propriétaires sont imposés sur un revenu locatif imputé, intégré à l'impôt sur le revenu du capital. | 22 % sur le revenu imputé, calculé comme un pourcentage de la valeur cadastrale (environ 2-3 %). | Système similaire à d'autres pays nordiques ; déductions pour frais de logement. |

| Luxembourg | Un revenu locatif fictif est imputé aux propriétaires occupants, basé sur la valeur unitaire du bien. Il est ajouté au revenu imposable. | Taux progressifs jusqu'à 42 % (plus surtaxe de solidarité), sur 6-10 % de la valeur unitaire (selon la taille du bien). | Rarement appliqué en pratique pour les petites propriétés ; exemptions partielles possibles. |

| Pays-Bas | Le "eigenwoningforfait" est un revenu locatif imputé pour les propriétaires occupants, calculé sur la valeur WOZ (valeur officielle du bien). | 0,35-2,35 % de la valeur WOZ, imposé aux taux de la Box 1 (jusqu'à 49,5 %). | Déductions pour intérêts hypothécaires ; régime en évolution avec des réformes pour 2025. |

| Slovénie | Un revenu locatif fictif est imputé aux propriétaires, basé sur la valeur cadastrale. | 25 % sur le revenu imputé (réduit selon la durée de détention pour les gains en capital, mais fixe pour l'imputation). | Intégré à l'impôt sur le revenu ; exemptions pour les résidences principales. |

| Suisse | L'"Eigenmietwert" (valeur locative propre) est un revenu locatif fictif imposé aux propriétaires occupants, calculé comme 60-70 % du loyer de marché. | Taux cantonaux et fédéraux progressifs (jusqu'à 40-45 % combinés). | Système en place, mais abolition approuvée par référendum le 28 septembre 2025 (57,7 % oui) ; entrée en vigueur non encore fixée (probablement 2026 ou plus tard, avec transition). Toujours en vigueur au 30 septembre 2025. |

On trouve essentiellement 8 pays en Europe qui pratiquent l’imposition des loyers fictifs (imputed rent) des propriétaires immobiliers calculée sur la base d’une valeur locative fictive estimée de leurs biens immobiliers, dans le but de tenir compte de l’avantage en nature procuré par la détention d’un bien immobilier par un propriétaire contrairement au locataire. Cette pratique est cependant relativement rare en Europe car elle est à la fois controversée et complexe à administrer.

Controversée, car elle tend à rechercher à égaliser le mode de détention d’un bien immobilier (en location ou en pleine propriété) alors même que la plupart des pays cherchent au contraire à favoriser l’accession à la propriété ; Son existence qui peut freiner les acquisitions immobilières est généralement en partie ou totalement « neutralisée » par la possibilité offerte aux accédants d’en déduire les intérêts d’emprunts ou les intérêts hypothécaires consentis sur ces mêmes biens, ainsi que les frais d’entretien.

Complexe à administrer dans la mesure où il s’agit de tenir compte de la vétusté des biens, de leur valorisation par rapport au marché immobilier (valeur administrative/ou vénale des biens)

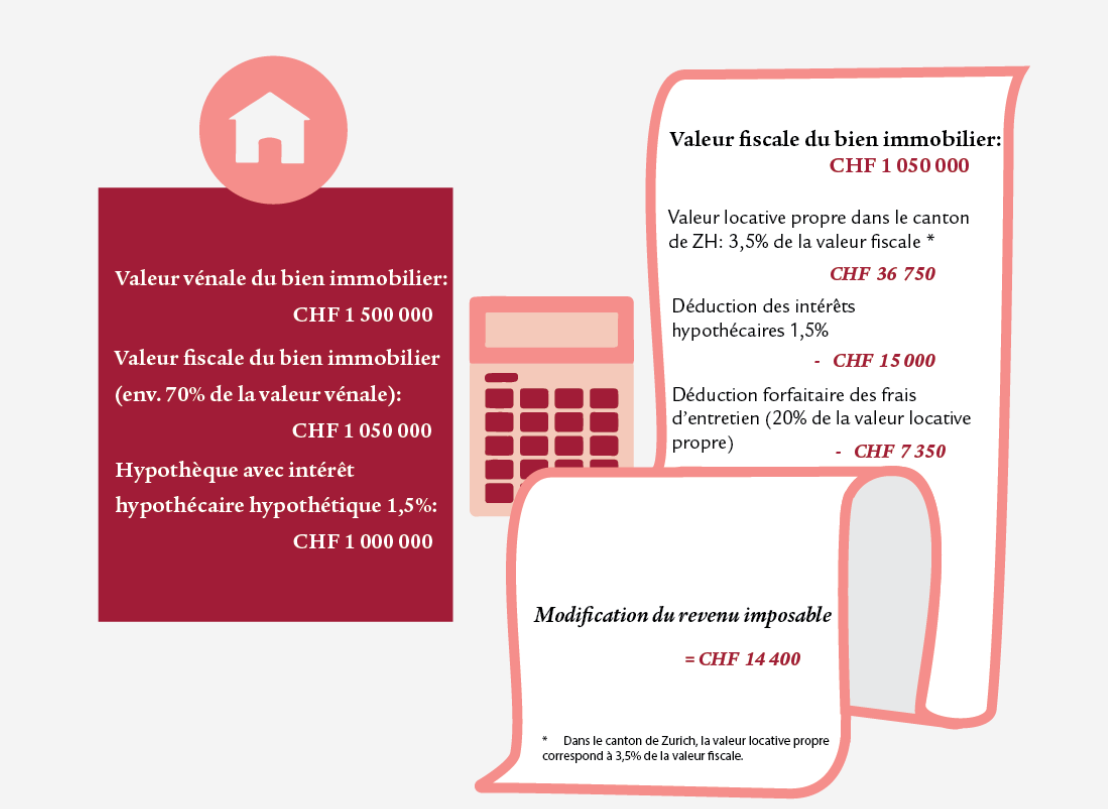

A noter que les impôts sur les revenus fictifs sont généralement intégrés au sein de l’impôt sur le revenu lui-même au travers d’une cédule particulière et assimilé à un revenu fictif : cas par exemple des Pays-Bas avec la Box 1 ou de la Belgique ou ici de la Suisse[1]. Dans le cadre Suisse la TVL avait deux niveaux d'imposition: un niveau fédéral et un niveau cantonal.

Dans la mesure où l'impôt sur le revenu possède une double composante fédérale et cantonale, la TVL s'applique comme une cédule particulière à chaque niveau au titre des revenus fonciers. Cependant il existe par ailleurs des impôts fonciers qui sont déductibles avec les charges et les intérêts hypothécaires du revenu locatif fictif imposable à l'impôt sur le revenu.

Les impôts fonciers varient entre 0,1 et 0,3‰. Certains cantons suisse en sont totalement dépourvus, il s'agit des cantons de ZH, SZ, GL, ZG, SO, BL et AG qui ne disposent d'aucun impôt foncier. Par ailleurs certains cantons disposent d'impôts fonciers tandis que l'imposition au niveau communal reste facultatif (BE, OW, FR, AI, GR, VD).

La Suisse suit l’exemple de la Suède, près de 35 ans d’écart et choisit la simplicité

En Suède, jusqu’à la réforme fiscale de 1991[2], les logements occupés par leurs propriétaires étaient taxés via un revenu imputé standardisé, basé sur un rendement théorique de 3% de la valeur taxable et intégré à l’impôt sur le revenu après déduction des charges. Il a été ensuite remplacé par la taxe foncière actuelle (fastighetsskatt) pour simplifier le système et éviter les complexités administratives inutiles. Celle-ci est non progressive contrairement au système belge du revenu cadastral intégré à l’impôt sur le revenu ou aux Pays-Bas avec l’eigenwoningforfait sur la valeur WOZ (valeur officielle du bien).

En Suisse l’opposition entre les cantons romans et les autres, s’agissant de la suppression de la taxe sur la valeur locative pour les propriétaires vient selon certains analystes du fait que les cantons francophones avaient toujours été très modérés sur son montant contrairement aux cantons germanophones et italophones[3]. La réforme n’est pas neutre financièrement dans la mesure où elle est estimée à un manque à gagner de 1,8 Md de FrCH, dont les 2/3 (soit 1,2 Md FrCH) seront supporté par les cantons et 600 millions par le niveau fédéral. En contrepartie « les intérêts de la dette hypothécaire et des frais d’entretien et de rénovation de l’immeuble ne sont plus que partiellement déductibles. » Le Conseil fédéral a estimé[4] que la suppression de la taxe « diminuerait l’incitation à l’endettement et simplifierait le système fiscal. » La réforme prévoit enfin la création d’un impôt spécial sur les résidences secondaires occupées principalement par leurs propriétaires afin de prévenir les pertes de recettes subies par les cantons touristiques.

Source : Swiss Life

[1]https://www.oecd.org/content/dam/oecd/en/publications/reports/2022/07/housing-taxation-in-oecd-countries_1ee79763/03dfe007-en.pdf

[2]https://scandinavianlaw.se/pdf/44-15.pdf

[3] https://www.swissinfo.ch/fre/politique-suisse/suivi-votation-abolition-de-la-valeur-locative-28-septembre-2025/90073757

[4] https://www.swissinfo.ch/fre/le-conseil-f%C3%A9d%C3%A9ral-favorable-%C3%A0-la-suppression-de-la-valeur-locative/89838857