Tour d'Europe de la taxation des plus-values immobilières

Cette année encore, la question de la taxation des plus-values immobilières a été discutée à l’Assemblée dans le cadre du projet de loi de finances pour 2026. Après qu’un amendement visant à supprimer l’exonération de taxation des plus-values réalisées sur la résidence principale a été rejeté, c’est finalement un allègement d’impôt qui a été adopté par les députés. Si l'amendement est conservé dans la version finale du PLF, les plus-values immobilières réalisées sur les résidences secondaires seront désormais exonérées d’impôt après 17 ans, contre 22 ans actuellement. Cependant, dans le même temps, la hausse de 1,4 % de la CSG ajoutée dans le PLFSS 2026 se répercutera sur le taux de taxation de ces plus-values immobilières. Ce taux est pourtant déjà assez élevé comparé aux taux appliqués dans les autres pays européens...

La taxation des plus-values immobilières en France

Aujourd’hui en France, les plus-values réalisées lors de la vente d’un bien immobilier sont soumises à l’impôt sur le revenu (19 %) et aux prélèvements sociaux (17,2 %). Le taux de taxation global est donc de 36,2 %, mais pourrait augmenter à 37,6 % en 2026 à cause de la hausse de 1,4 % des prélèvements sociaux.

Il existe plusieurs cas d’exonération de la plus-value immobilière :

La vente de la résidence principale est totalement exonérée.

L’exonération s’applique aussi si le prix de vente du bien immobilier est utilisé pour acheter ou construire son habitation principale dans les 2 ans.

Les plus-values sont aussi exonérées dans le cas où le vendeur n'est pas propriétaire de sa résidence principale durant les 4 ans précédant la vente.

Il existe également un système d’abattements annuels :

Abattement d'impôt sur le revenu à partir de la 6ème année de détention (exonération la 22ème année).

Abattement sur les prélèvements sociaux à partir de la 6ème année de détention (exonération la 30ème année).

Ainsi, à partir de la 30ème année de détention, l’exonération de taxation des plus-values immobilières est totale.

Evolution actuelle du taux d'abattement selon la durée de détention

Durée de détention | Abattements annuels pour l’IR | Abattements annuels pour les prélèvements sociaux |

|---|---|---|

Jusqu’à 5 années | 0 % | 0 % |

De la 6e à la 21e année | 6 % | 1,65 % |

22e année révolue | 4 % | 1,6 % |

Au-delà de la 22e année | Exonération | 9 % |

Au-delà de la 30e année | Exonération | Exonération |

L’amendement réduisant de 22 à 17 ans la durée de détention permettant d’être exonéré d’impôt sur la plus-value immobilière modifie le rythme des abattements annuels. Le rythme est accéléré à 8 % par an à la place de 6 %. L’objectif est de fluidifier le marché immobilier, d’inciter à la vente de logements vacants et de stimuler les transactions.

Evolution du taux d'abattement pour l'IR selon la durée de détention avec l'amendement au PLF 2026

Durée de détention | Abattements annuels pour l'IR 2025 | Abattements annuels pour l'IR 2026 |

|---|---|---|

Jusqu’à la 5e année | 0 % | 0 % |

De la 5e à la 16e année | 6 % | 8 % |

17e année révolue | 6 % | 12 % |

De la 18e à la 21e année | 6 % | Exonération |

22e année révolue | 4 % | Exonération |

Amendement rejeté sur la taxation des plus-values de cession de la résidence principale Avant de voter l’amendement réduisant la durée de détention de la résidence secondaire permettant d’être exonéré d’IR sur les plus-values, un amendement visant à restreindre l’exonération de taxation pour la résidence principale a été rejeté par les députés. Cet amendement proposait de conditionner l’exonération des plus-values de cession de la résidence principale à 5 années de détention. L’objectif de cet amendement était de lutter contre les achats et reventes spéculatifs de résidences principales (dans le but de bénéficier de l’exonération). Afin d’épargner les propriétaires de bonne foi, de nombreuses exonérations étaient prévues : vente dans le but d’acquérir une nouvelle résidence principale, ou pour motif impérieux (divorce, décès, mutation, entrée en EHAPD, etc.). L’efficacité de cette réforme de l’exonération était discutable puisqu’elle n’empêchait pas d’effectuer des achats-reventes en cascade de résidences principales (l’exonération pour achat d’une nouvelle résidence principale était conservée). L’amendement avait été adopté par la commission des finances mais a été supprimé lors des débats sur le PLF 2026 à l’Assemblée. |

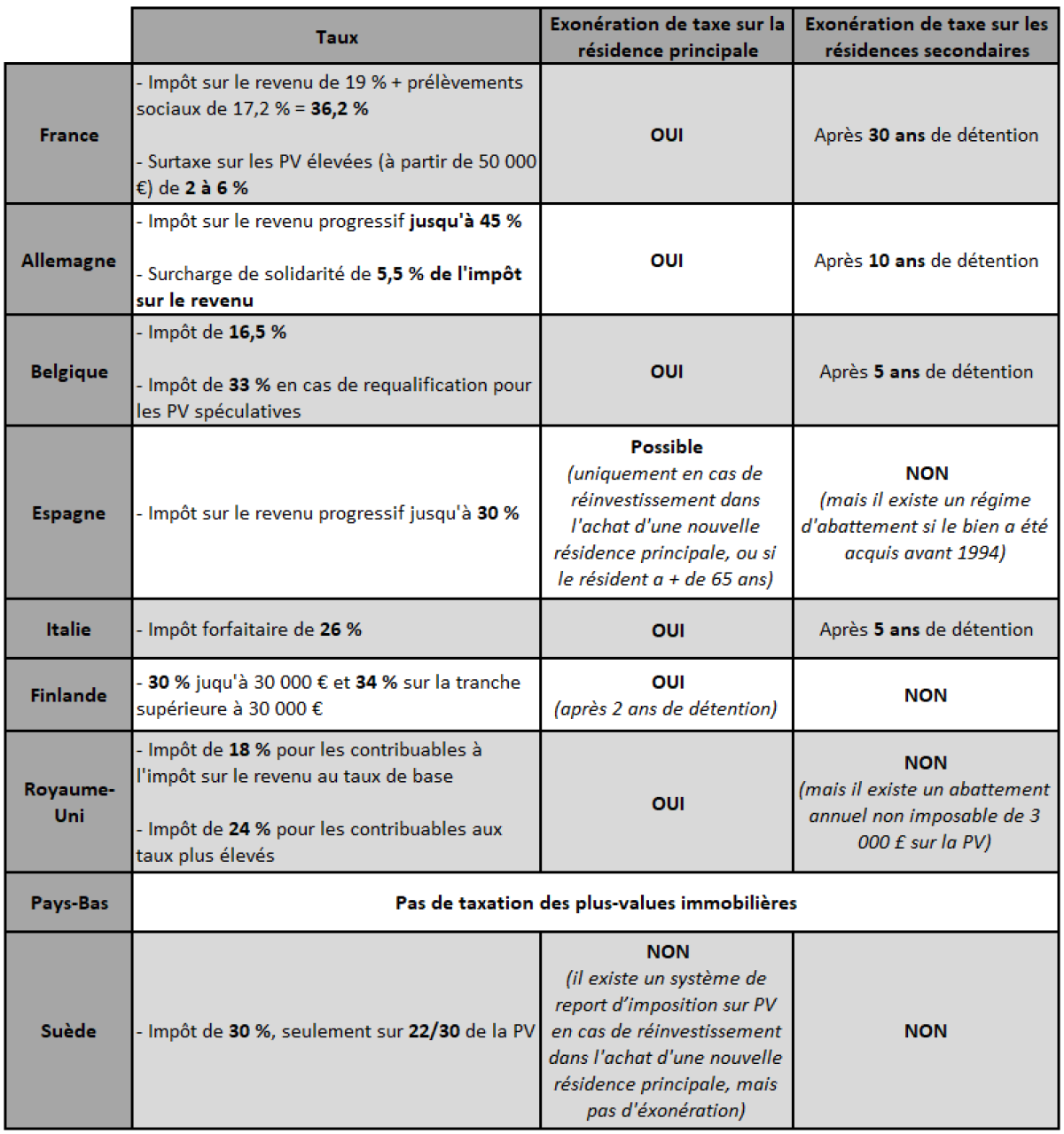

Comment les plus-values immobilières sont-elles taxées dans les autres pays européens ?

La France est l’un des pays européens avec les taux de taxation des PV immobilières les plus élevés. Sur les PV élevées (plus de 50 000 €), une surtaxe de 2 à 6 % peut s’ajouter au taux de 36,2 %. La décision des députés d’augmenter la CSG va donc encore augmenter cette différence de taux avec nos voisins européens. Dans certains pays européens comme l’Allemagne ou l’Espagne, les PV immobilières sont simplement soumises au taux progressif de l’impôt sur le revenu. D’autres appliquent aussi un taux forfaitaire mais généralement plus faible : 16,5 % (ou 33 % en cas de requalification pour PV spéculative) en Belgique, 26 % en Italie, double taux de 30 et 34 % en Finlande et 30 % sur 22/30 de la PV uniquement (taux effectif de 22 %) en Suède. De plus, certains pays comme la Finlande ou la Suède permettent de déduire les moins-values immobilières des autres revenus du capital taxés (dividendes, intérêts, etc.).

L’exemption de taxation sur les PV immobilières réalisées sur la vente de la résidence principale est répandue dans les différents pays européens. Seule la Suède ne permet pas cette exonération (seul un report partiel ou total d’imposition sur PV est possible en cas de réinvestissement du prix de vente dans l'achat d'une nouvelle résidence principale), et l’Espagne la conditionne au réinvestissement du prix de la vente dans une nouvelle résidence principale ou exonère si le vendeur a plus de 65 ans. L’idée d’instaurer une durée minimale de détention de la résidence principale avant de bénéficier de l’exonération de taxation sur les PV en France n’est pas nouvelle. L’exonération est par exemple conditionnée à une durée de détention minimale de 2 ans en Finlande. En Allemagne, si le bien a toujours été la résidence principale du vendeur, l’exonération s’applique, mais s’il a d’abord été un bien d’investissement (ou un bien secondaire), l’exonération n’est possible qu’après une durée de 2 ans d’habitation en tant que résidence principale.

Les exonérations pour les résidences secondaires sont toutefois moins répandues. La Suède, le Royaume-Uni, la Finlande ou encore l’Espagne ne permettent pas d’exonération de taxes sur les résidences secondaires. Cependant, d’autres pays, comme la France, conditionnent cette exonération à une durée minimale de détention : 5 années en Belgique et en Italie, et 10 années en Allemagne. La France est le seul pays européen avec un système d’abattements annuels avant d’atteindre l’exonération totale (après 30 années de détention).

Le système particulier des Pays-BasLes Pays-Bas ne taxent pas les plus-values sur la vente des biens immobiliers, mais il existe une taxe sur les plus-values latentes du patrimoine (incluant les biens immobiliers). C'est l'impôt de la "box 3", un impôt de 36 % sur le "rendement fictif" (fixé par l’Etat) basé sur la taille du patrimoine net réduit d'un abattement de 57 000 €. Cette taxe est en train d'être réformée pour taxer les rendements réels du patrimoine et non les rendements fictifs, car la Cour suprême des Pays-Bas a jugé que le régime de box 3 violait le droit de propriété et l'interdiction de discrimination. La taxe est maintenue de façon transitoire mais les contribuables peuvent obtenir des réparations si leurs rendements réels sont inférieurs au rendement fictif fixé. |

Résumé des comparaisons européennes