PLFSS 2025 et perspectives 2030… les efforts sont devant nous

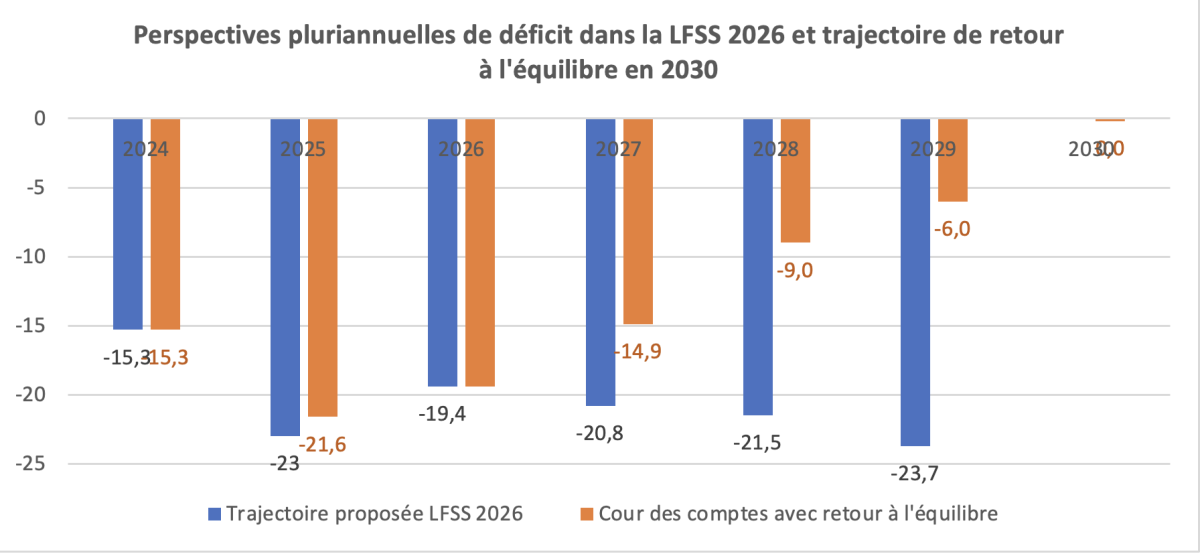

La Cour des comptes vient de publier son rapport Sécurité sociale 2026, faisant le point sur l’exécution du PLFSS 2025, s’interrogeant sur l’évolution des dépenses sociales en 2026 et traçant une perspective au-delà. Et le moins que l’on puisse dire c’est que la situation va se tendre de plus en plus dans les années à venir… avec un impératif implicite posé par la Cour : il faut revenir à l’équilibre des comptes sociaux en format ROBSS d’ici 2029 car cela permettra alors une reprise de la dette de l’ACOSS évaluée à cet horizon à près de 150 Md€, par la CADES au moment où cette dernière commencera à réduire ses amortissements. L’effort esquissé par la Cour pour y arriver est de 40 Md€ au total dont 16 Md€ sont d’ores et déjà dans la trajectoire financière actuelle telle qu’affichée dans le cadre du RAA (rapport d’avancement annuel) du PSMT jusqu’en 2029. Cela correspond à un effort (non documenté) d’ajustement (en économies ou recettes supplémentaires) de 4 Md€/an. Mais compte tenu de la situation macroéconomique et géopolitique actuelle, il faudrait lui ajouter près de 24 Md€ supplémentaires, soit +6 Md€/an… afin de concrétiser ce retour à l’équilibre à horizon 2030… et assurer efficacement la reprise par la CADES de la dette accumulée entre temps par l’ACOSS (68 Md€ en 2026).

Un déficit de la sécurité sociale (ROBSS) 2025 mieux exécuté que prévu mais qui se creuse

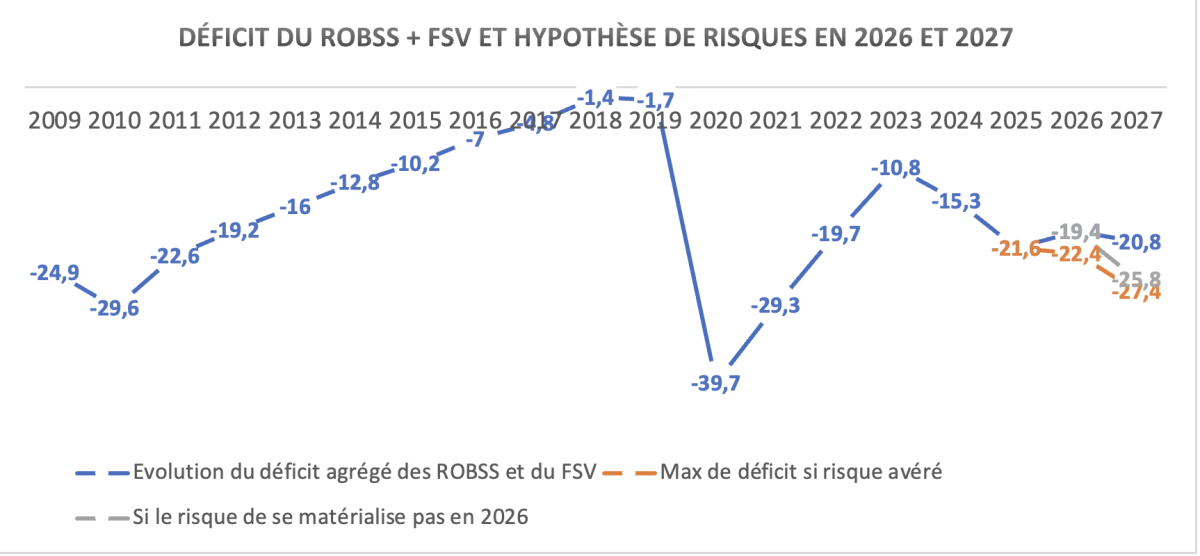

Tout d’abord la Cour revient sur l’exécution du PLFSS 2025 sous format ROBSS (régimes obligatoires de base de la sécurité sociale). Et son constat est sévère « le déficit des régimes obligatoires de base de la sécurité sociale et du fonds de solidarité vieillesse (FSV) a doublé en deux ans pour atteindre 21,6 Md€ en 2025, niveau le plus élevé depuis 2012 » hors crise Covid.

Sources : Cour des comptes mai 2026 et LFSS 2026

Ce déficit est tiré par trois branches qui sont désormais dans le rouge : la maladie avec un déficit de -15,9 Md€, un niveau plus creusé que celui attendu en LFSS 2025 (0,5 Md€), mais aussi la branche AT-MP (accidents du travail et maladies professionnelles) qui affiche un déficit de -0,2 Md€ contre une prévision en LFSS excédentaire de +0,2 Md€. Enfin, une branche vieillesse un peu moins déficitaire qu’attendu à -7,1 Md€ contre une prévision de -7,5 Md€ en LFSS.

Pour la branche AT-MP « deux raisons expliquent le basculement dans le déficit : la forte progression des prestations légales (+5,7% [par rapport à 2024]) résultant essentiellement de celle des indemnités journalières, et l’augmentation de 0,4 Md€ du transfert vers l’assurance maladie au titre de la sous-déclaration des AT-MP. [1]»

Pour la branche vieillesse, le creusement s’explique essentiellement par celui de la CNAV (régime général), qui augmente de 3 Md€ par rapport à 2024 à -6,6 Md€, « porté par une hausse de 4,0% des prestations. » En sens inverse, le solde de la CNRACL s’améliore encore de +0,7 Md€, le déficit atteignant -2,3 Md€ en 2025.

On notera par ailleurs que les deux autres branches sont en excédent et que ces derniers sont supérieurs en revanche à leur prévision, avec +1,2 Md€ pour la branche famille (contre +0,4 en LFSS en lien avec la baisse de la natalité) et la branche autonomie (0,1 Md€ contre une prévision à -0,7 Md€[2])… Les hausses et les baisses par rapport aux prévisions se compensent ainsi partiellement pour aboutir à un déficit du ROBSS hors FSV de -22 Md€ en amélioration de 1 Md€ par rapport à la prévision initiale, mais en dégradation de -3,6 Md€ par rapport à 2024. Une amélioration en partie due sur le champ de l’ONDAM par des économies constatées de 5,1 Md€ contre 4,3 Md€ prévues en loi de financement, suite à l’alerte lancée au printemps par le comité d’alerte de l’ONDAM (voir infra).

| Evolution des soldes Md€ | Réalisé 2024 | LFSS 2025 | Réalisé 2025 | LFSS 2026 |

| Maladie | -13,8 | -15,4 | -15,9 | -13,8 |

| AT-MP | 0,7 | 0,2 | -0,2 | -1 |

| Vieillesse | -5,6 | -7,5 | -7,1 | -4,6 |

| Famille | 1,1 | 0,4 | 1,2 | 0,4 |

| Autonomie | 1,3 | -0,7 | 0,1 | -0,4 |

| Total ROBSS | -16,4 | -23,0 | -22,0 | -19,4 |

| FSV | 1,1 | 0,9 | 0,4 | 0 |

| Total ROBSS + FSV | -15,3 | -22,1 | -21,6 | -19,4 |

Sources : Cour des comptes mai 2026 et LFSS 2026

En rajoutant un solde du FSV plus faible qu’attendu de 0,5 Md€, il en résulte que le solde général ne s’améliore que de 0,5 Md€ par rapport à la LFSS, mais la Cour relève également que c’est la première fois depuis la crise sanitaire. Il faudrait alors attendre l’exécution 2026 pour assister (d’après la LFSS 2026) à une vraie baisse du solde de la sécurité sociale (ROBSS + FSV), de -2,2 Md€… perspective dont la Cour doute beaucoup étant donné les risques de dépassements qu’elle identifie par ailleurs. Elle identifie en effet un risque d’enfoncement du déficit 2026 de 3 Md€, soit une hausse considérable par rapport aux aléas de construction (1,2 Md€), et des conséquences en cascade que le solde 2027 qui pourrait ne pas s’établir à -20,8 Md€ comme anticipé en LFSS 2026[3], mais s’enfoncer à -25,8 Md€ voir jusqu’à -27,4 Md€, à 1,9 Md€ du solde de crise de 2021.

La Cour note que la progression spontanée en 2025 des recettes a été faible (+1,6%) par rapport à la croissance (+2,1%), à cause de deux de ses assiettes principales constituées par la masse salariale (cotisations sociales) et la consommation des ménages (TVA). En face au contraire les dépenses ont été beaucoup plus dynamiques avec +3,6% en moyenne, « sauf pour la branche famille (1,2%), en raison des effets de la chute de la natalité. »

Ecart Exécuté 2025 - Exécuté 2024 | Ecart Exécuté 2025 - LFSS 2025 | |||||

Produits nets | Charges nettes | Solde | Produits nets | Charges nettes | Solde | |

| Maladie | 3,1% | 3,8% | 15,2% | 0,1% | 0,3% | 3,2% |

| AT-MP | 1,8% | 6,7% | -128,6% | 0,6% | 2,4% | -200,0% |

| Vieillesse | 3,1% | 3,5% | 26,8% | 0,1% | 0,0% | -5,3% |

| Famille | 1,4% | 1,2% | 9,1% | -0,3% | -1,7% | 200,0% |

| Autonomie | 1,7% | 4,8% | -92,3% | 0,0% | -1,9% | -114,3% |

| Total ROBSS | 2,8% | 3,6% | 34,1% | 0,1% | -0,1% | -4,3% |

| FSV | 0,9% | 4,4% | -63,6% | -1,4% | 1,4% | -55,6% |

| Total ROBSS + FSV | 2,7% | 3,6% | 41,2% | 0,0% | -0,1% | -2,3% |

Sources : Cour des comptes mai 2026 et LFSS 2026

Des perspectives assez sombres pour 2026, nécessitant de dégager 3 Md€ d’économies :

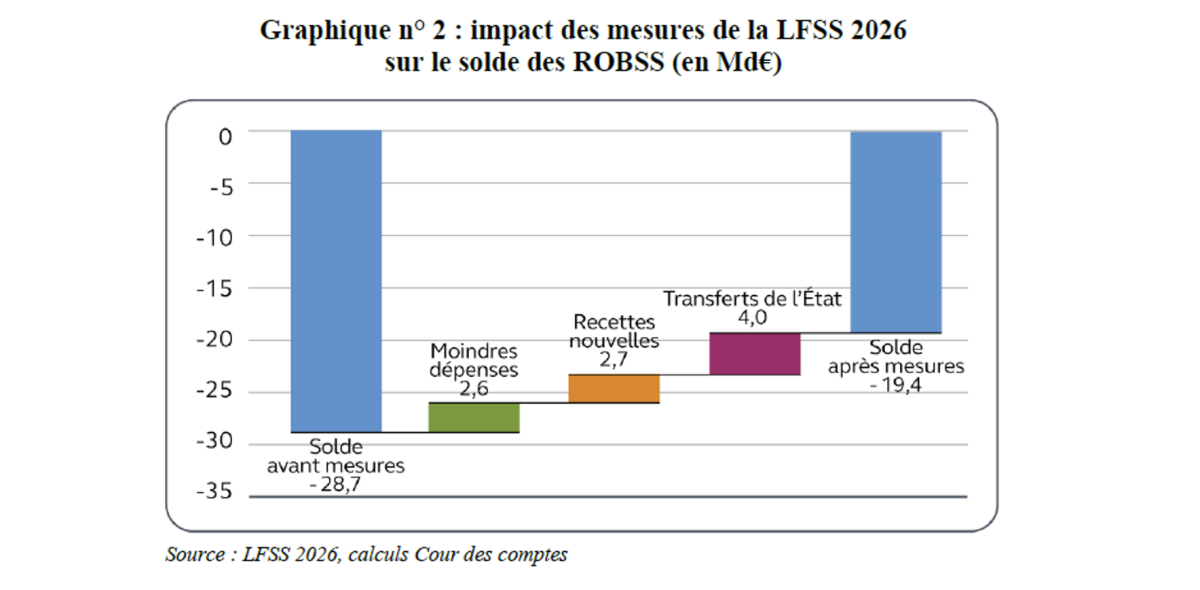

S’agissant maintenant de l’exercice 2026, la LFSS prévoit un déficit de 19,4 Md€ dont la baisse de 2,2 Md€ constituerait une amélioration sensible depuis la nouvelle période de dégradation initiée en 2024. Mais cet objectif est désormais très fragile. Il repose tout d’abord sur un effort de 9,3 Md€ par rapport à son évolution tendancielle à politique inchangée. Sans mesures correctrices le déficit 2026 se serait de -28,7 Md€ contre -19,4 Md€ affiché.

Comme l’explique la Cour, « le rééquilibrage est surtout lié à des recettes nouvelles (+2,7 Md€) et à des transferts de l’Etat (+4 Md€) », les économies en dépenses ne représentant que 2,6 Md€.

Le déficit 2026 est cependant soumis à des risques de sous-estimations en dépenses et de surestimations en recettes de 1,2 Md€. A ces risques s’ajoutent « par rapport aux prévisions de la loi de financement » des rentrées de cotisations sociales inférieures et des allègements de charges plus élevés avec l’augmentation du SMIC en juin 2026. C’est pourquoi « la Cour estime que la dégradation du déficit de la sécurité sociale à 3 Md€ en 2026 et entre 3 et 5 Md€ en 2027. »

Les annonces du Gouvernement pour tenir l’objectif de déficit des comptes sociaux en 2026 Le Gouvernement a annoncé lors de la réunion du comité d’alerte des finances publiques du 21 avril 2026, le dégagement de 2 Md€ d’économies dans le champ de la sécurité sociale, mais sans en donner les détails. Le 22 mai, l’Exécutif acte la prise d’un décret de gel du barème des exonération de cotisations patronales alors même que le SMIC sera revalorisé de 2,41% le 1er juin. Il devrait en résulter une « économie » de 2,2 Md€ pour la sécurité sociale, qui s’apparente en réalité à une augmentation des cotisations sociales pour les entreprises[1]. |

A plus long terme, la nécessité de revenir à l’équilibre d’ici 2030 pour désendetter l’ACOSS

La Cour des comptes pointe que dans la trajectoire pluriannuelle des comptes publics du PSMT européen (puisqu’aucune loi de programmation n’est aujourd’hui actualisée en France compte tenu du contexte politique), l’Exécutif anticipe une accumulation de la dette portée par l’ACOSS. Or la dette actuelle de l’ACOSS devrait atteindre en fin d’année 2026 près de 68 Md€ (+9 Md€ par rapport à 2025), un niveau qui pourrait atteindre 150 Md€ d’ici 2029.

En 2024, la CADES a achevé son opération de reprise de dette sociale, dégageant des marges d’amortissement de la dette sociale d’ici 2033. Cette opportunité a permis une nouvelle reprise de dette de l’ACOSS en LFSS 2026 de 15 Md€ sous la forme d’une reprise d’une partie du déficit de la branche maladie du régime général de 2024 (9,1 Md€) et des déficits accumulés de la branche vieillesse du régime général entre 2021 et 2024 pour 5,9 Md€.

Parallèlement pour freiner encore l’envolée de la dette portée par l’ACOSS la LFSS a amélioré artificiellement sa trésorerie à hauteur de 9 Md€ (mais valable uniquement l’année de transition) en décalant le versement des remises dues par les laboratoires non plus en fin d’année au titre de l’année précédente, mais désormais au titre de l’année en cours. Il y a donc eu en 2026 un double versement…

L’ensemble de ces mesures expliquent l’écart entre le niveau d’endettement prévisionnel de 68 Md€ en 2026 (si aucune dégradation du solde du ROBSS n’est constatée par rapport à la LFSS 2026) et le plafond d’endettement autorisé de 83 Md€ (~15 Md€). Cette marge de manœuvre est cependant nécessaire puisque « des pics de besoins de trésorerie en cours d’année pourraient atteindre jusqu’à 80 Md€. » Cependant d’après la Cour, si aucun ajustement supplémentaire n’est fait – et les mesures de trésorerie mises en place en 2026 ne seront pas reproductibles – la dette (et son plafond d’endettement) devrait continuer à s’accumuler et atteindre jusqu’à 150 Md€ en 2029. Il est donc nécessaire de prévoir un ajustement des finances sociales permettant au solde du ROBSS + FSV de revenir à l’équilibre à horizon 2030 afin de permettre à la CADES de reprendre et d’amortir la dette accumulée par l’ACOSS durant ces 4 ans à venir.

Source : LFSS 2026 et trajectoire définie par la Cour des comptes (mai 2026)

Or, pour y parvenir un effort de près de 40 Md€ serait nécessaire. La trajectoire actuelle envoyée à la commission européenne dans le cadre du PSMT et du Plan national de réforme, inscrit d’ores et déjà pour près de 16 Md€ d’économies (non documentées) en 4 ans d’ici 2029. Devraient s’y ajouter près de 24 Md€ supplémentaires, l’effort de maîtrise passant de 4 Md€/an pendant 4 ans à près de 10 Md€/an (+6 Md€/an).

A ce stade la Cour ne documente pas précisément les économies qu’elles compteraient dégager à cette fin. Elle alimente cependant la réflexion générale en renvoyant à ses études antérieures et en s’intéressant au doublement du plafonnement des franchises médicales qui a été refusé loi de la discussion du PLFSS 2026. Pour cela « la Cour préconise d’autres actions permettant d’augmenter (…) le rendement de ces dispositifs » :

Améliorer les modalités de recouvrement du tiers-payant (+500 M€/an via une procédure de prélèvement sur compte bancaire) ;

Remise en cause des exemptions du tiers-payant (Mayotte, régime des mines) et d’élargir le périmètre aux consultations des dentistes, sages-femmes et pharmaciens d’officine, pour un rendement de 600 M€/an.

Renforcer les contrôles des chirurgiens-dentistes par une meilleure coordination avec les mutuelles (pas de chiffrage) et contrôler les tentatives de contournement via des contrôles a priori automatisés ;

Réduire les erreurs et les fraudes aux transports sanitaires estimées à 640 M€/an, via la dématérialisation des prescriptions de transport, la massification des transports groupés et la fin du libre choix du transporteur ; la Cour juge à cet égard que l’objectif d’économie de 0,3 Md€ d’ici 2027 posé par la LFSS 2025 n’est désormais plus du tout à la hauteur des enjeux et des économies réalisables au sein de ce secteur clé.

Enfin lutter contre les hospitalisations inadéquates, le coût net atteint près de 4,2 Md€ dont pour les hospitalisations anormalement longues : 0,746 Md€ sur les courts séjours MCO, les SMR (1,012 Md€), la Psychiatrie (1,413 Md€) et les hospitalisations évitables (0,98 Md€). Elle relève en particulier que (et c’est un euphémisme) « la coopération entre établissements reste encore trop commandée par des affinités statutaires au sein des secteurs publics, privé non lucratif et privé lucratif. » Pour autant les propositions de la Cour apparaissent comme très modestes : « un objectif de gain d’efficience net de 30% en quatre ans pourrait être assigné, soit 1,3 Md€, dont 1 Md€ pour les séjours anormalement longs et 0,3 Md€ pour les hospitalisations évitables. »

Un ONDAM 2025 tenu grâce à l’alerte donnée par le comité d’alerte de l’ONDAM

L’ONDAM 2025 s’établit en définitive à 265,4 Md€ en 2025 à un niveau plus faible que celui assigné en LFSS 2025 qui était de 265,9 Md€. Cette sous-exécution de 0,5 Md€ résulte de la mise en place d’un plan d’économies de 1,5 Md€ mis en œuvresuite au risque de dépassement identifié par le comité d’alerte de l’ONDAM en avril 2025[1].

| Objectif initial (LFSS 2025) | Objectif rectifié (LFSS 2026) | Objectif constaté (mars 2026) | Ecart LFSS 2025 | Ecart LFSS 2026 | |

| Soins de ville | 113,2 | 113,9 | 113,7 | 0,5 | -0,3 |

| Etablissements de santé | 109,6 | 109,5 | 109,4 | -0,3 | -0,1 |

| Etablissements et services pour personnes âgées | 17,6 | 17,4 | 17,3 | -0,3 | -0,1 |

| Etablissements et services pour personnes handicapées | 15,7 | 15,6 | 15,6 | -0,2 | 0 |

| FIR et SNI | 6,3 | 6,1 | 6,1 | -0,2 | 0 |

| Autres prises en charge | 3,4 | 3,3 | 3,3 | -0,1 | 0 |

| ONDAM 2025 | 265,9 | 265,9 | 265,4 | -0,5 | -0,5 |

Source : LFSS 2025 et 2026 et Exécution des comptes de la sécurité sociale pour 2025 (avril 2026)

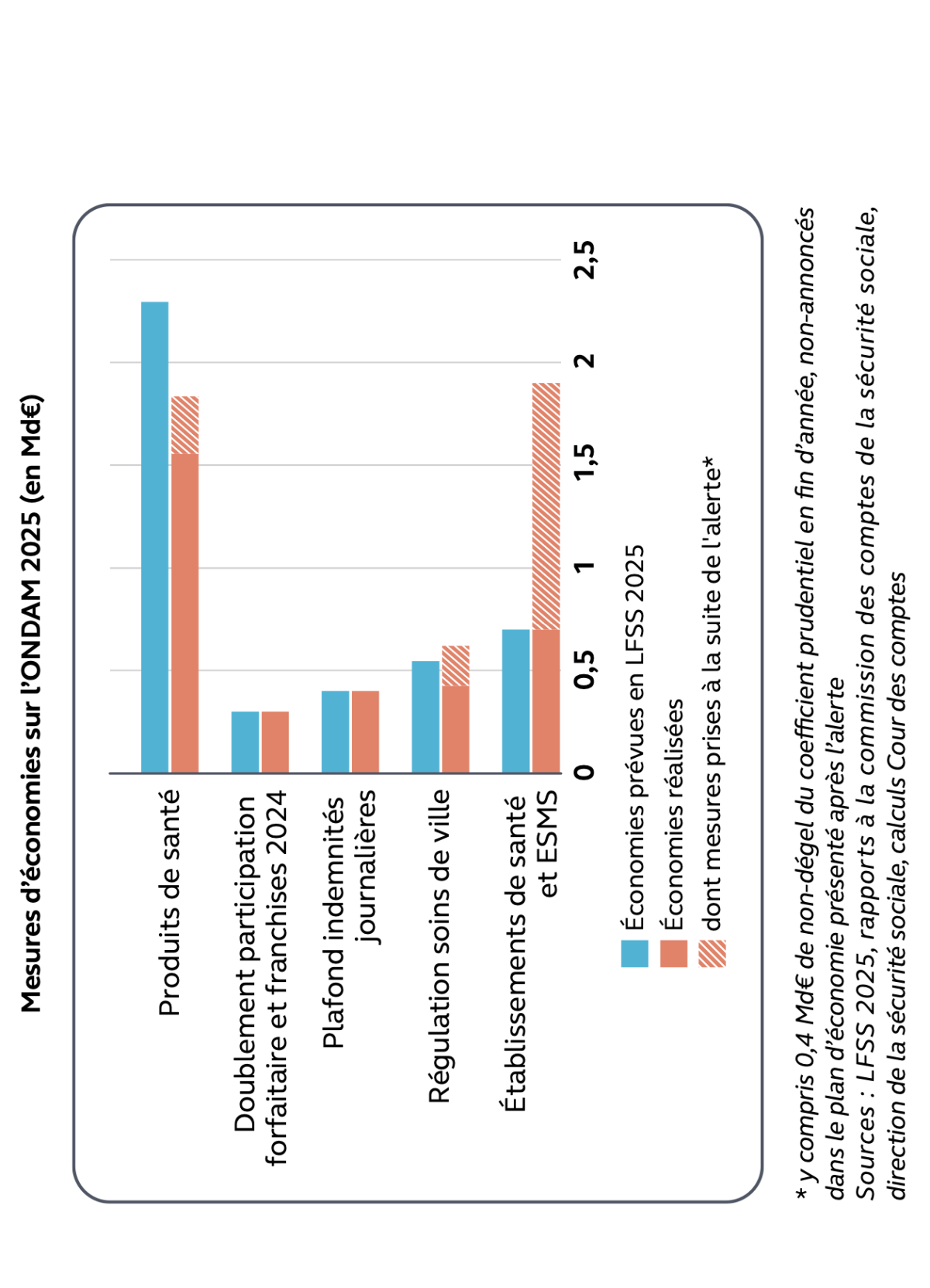

Au total, les économies constatées s’élèvent sur le champ de l’ONDAM à 5,1 Md€ contre 4,3 Md€ prévues en loi de financement de la sécurité sociale 2026, soit +0,8 Md€. Les efforts ont en effet porté principalement sur un rationnement des financements publics aux établissements de santé et médico-sociaux (+1,2 Md€) compensant les moindres économies réalisées sur les produits de santé (-0,5 Md€). En effet, « pour les produits de santé, les économies réalisées ont été moindre que prévu (1,8 Md€ contre 2,3 Md€). » En effet, « le plan annoncé à l’été n’a pas été mis en œuvre en totalité, notamment pour ce qui relevait des baisses de prix (écart de 0,3 Md€). » Et on peut le comprendre puisque dans le même temps, les pouvoirs publics auprès des laboratoires pharmaceutique réalisaient leur mise de trésorerie sur les remises dues par les laboratoires, doublant ainsi ponctuellement leurs contributions (voir supra).

Cette présentation permet de montrer que les gains attendus moins importants qu’attendu sur les produits de santé ont été largement compensés par les hôpitaux et les ESMS.

La Cour souligne que si les dépenses de soins de ville sont restées élevées (+3,5 %) c’est en partie dû à la progression des indemnités journalières (+4,6%), soit +0,9 Md€ par rapport à l’objectif initial en LFSS 2025 (0,5 Md€ pour la branche maladie et 0,4 Md€ pour la branche AT-MP), notamment à cause d’un fort effet volume sur lequel les mesures d’économie mises en œuvre en 2025 n’ont pas eu d’impact escompté. Mais aussi la progression des honoraires médicaux et dentaires (+5,8 %) et paramédicaux (+3,5%), tandis que la dépense de médicament n’augmentait que de +2,3% nets des remises conventionnelles et de la clause de sauvegarde… Enfin les dépenses des établissements de santé ont augmenté elles aussi de 3,6% à peu près comme les soins de ville, cependant que les dépenses étaient sous-exécutées à la suite du plan d’économie (1,2 Md€), de 0,3 Md€ pour les établissements de santé et de 0,4 Md€ pour les établissements médico-sociaux, notamment grâce au gel des crédits. Cette faculté n’est cependant pas sans limites ni sans conséquences : le déficit des hôpitaux publics « ne diminuerait pas » restant quasi-stable à -2,5 Md€ en 2025 contre -2,6 Md€ en 2024, avec un effet sur l’investissement et donc sur la modernisation des structures et sur les dépenses de fonctionnement (notamment les délais des fournisseurs[1]).

En tout état de cause, il est important que la programmation de l’ONDAM soit sous-tendue par des chiffrages solides et explicités afin que sa construction et son suivi soient réalisés dans la clarté. La Cour insiste « Si la dépense de santé remboursée avait progressé au rythme de la richesse nationale, les soldes des trois branches de la sécurité sociale qui portent l’ONDAM (maladie, AT-MP, autonomie) seraient restées à l’équilibre ou excédentaires ». L’écart « s’explique par le coût des mesures pérennes du Ségur de la Santé, non financées (12 Md€), et par un rythme moyen de progression de la dépense de santé remboursée (après mesures nouvelles d’économie) supérieur de 0,5% par an à celui de la richesse nationale sur la période. » Pour mémoire l’ONDAM 2026 croît de 3,3% en prenant en compte la sous-exécution de l’ONDAM 2025, alors que la croissance du PIB attendue n’est que de 2,2%...

Le trou noir des retraites

Sur cette question qui devrait permettre de redresser les comptes de la CNAV, la Cour des comptes n’est pas très diserte. On sait pourtant que la suspension de la réforme des retraites au 1er septembre 2026 devrait contribuer à rapidement faire replonger le solde de la branche pourtant déjà fortement déficitaire (-4,6 Md€ attendu en LFSS 2026). Pourtant sur le sujet les préconisations de la Cour ne concernent que le minimum vieillesse, ainsi que le minimum garantit de pensions dans la fonction publique. En effet actuellement ces deux minima ne prennent pas en compte les revenus perçus par ailleurs par le foyer y compris le conjoint, ni les autres minima sociaux perçus. La Cour relève à cette occasion que « il n’y a pas d’équivalence entre petite retraite » - bénéficiant d’un minimum de pension (minimum contributif du régime général et minimum garanti de la fonction publique) « et faible revenu ». La perception de ces minima garantis permet à 27% des bénéficiaires de disposer d’un total de pension supérieur à 1.200€/mois c’est-à-dire au seuil définissant théoriquement une petite pension. Par ailleurs, « environ un quart des bénéficiaires de petites pensions ont un niveau de vie dans la moitié supérieure de la population totale, notamment en raison des ressources de leur conjoint. » La Cour propose de prendre en compte cette subsidiarité et d’autoriser les écrêtements, ce qui permettrait de réaliser des économies… sans toucher cependant aux volets les plus puissants : désindexation des pensions et minima sociaux et relèvement de l’âge de départ à la retraite ou du nombre d’années de cotisations… |

Conclusion

La sous-exécution du solde de la sécurité sociale dans son format le plus large (ROBSS + FSV) a supposé l’usage de moyens de trésorerie inédits (notamment sur les laboratoires) et un ajustement via des gels de crédits sur l’hôpital public et médico-social qu’il ne sera pas possible pour le premier et difficile sans conséquences (notamment pour les fournisseurs et la modernisation des structures) dans le second cas de pérenniser à l’avenir. La construction de l’ONDAM est perfectible surtout s’agissant de sa trajectoire pluriannuelle à venir. La Cour suggère d’ailleurs de faire en sorte que l’avis du comité d’alerte de l’ONDAM puisse intervenir avant l’examen à l’automne du PLF et du PLFSS par le Haut Conseil des finances publiques, ce qui semble une mesure de bon sens. Côté économies et mise en œuvre il reste très timide, peut-être à cause de la mise en place par Bercy de 4 économistes (Jean-Luc Tavernier, Xavier Jaravel, Xavier Ragot et Natacha Valla) chargés d’établir des scénarios de rééquilibrage des finances publiques pour 2027, et dont les conclusions sont attendues en juillet afin d’apporter « un éclairage supplémentaire » aux débuts budgétaires de l’automne.

[1] Il s’agit du paiement de la branche AT-MP à la branche maladie des sinistres et pathologies professionnelles mais non déclarées comme tels, soit 1,6 Md€ en 2025 (+0,4 Md€ par rapport à 2024).

[2] Cela est dû en particulier au dynamisme de la réaffectation de 0,15 point de CSG antérieurement affecté à la CADES.

[3] Voir les annexes de la LFSS 2026, https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000053226384

[4] A. Ruello, S. Poullennec, Coût du travail : le gouvernement tranche, les entreprises sonnent l’alarme, Les Echos, 22 mai 2026. Ce mécanisme est parallèle à celui effectué sur l’Etat permettant d’atteindre 4 Md€ de mesures de freinage sous la forme de surgels de 3,2 Md€ et l’annulation de 847 M€ de crédits, dont 407 M€ serviront à ouvrir pour 320 Md€ de crédits pour financer l’indemnité grand rouleur et 87 M€ de chèque énergie. Les annulations s’effectuant quasi-exclusivement sur la réserve de précaution constituée à cet effet en LFI 2026.

[5] https://www.ifrap.org/budget-et-fiscalite/ondam-lalerte-est-lancee. Pour 2026 la situation n’est pas aussi critique, mais nous estimons qu’1 Md€ d’économies supplémentaires pourraient être nécessaires, voir https://www.ifrap.org/budget-et-fiscalite/ondam-2026-prevoir-1mdeu-deconomies-pour-eviter-le-depassement