Impôts de production : le CPO fait du bonneteau

Le CPO (Conseil des prélèvements obligatoires) organisme abrité par la Cour des comptes, se prononce dans son dernier rapport Tracer un cadre fiscal et social pluriannuel pour l’industrie française (septembre 2025) pour une nouvelle baisse des impôts de production et en priorité le plus délétère d’entre eux car frappant en cascade le chiffre d’affaires, la C3S (contribution sociale de solidarité des sociétés) qu’il propose de supprimer. Cette stratégie doit être approuvée car la France se distingue par rapport à l’ensemble de ses partenaires (et concurrents) européens par le poids de sa fiscalité de production. Mais il ne faut pas se réjouir trop tôt. L’objectif réel du CPO est de faire contribuer la fiscalité pesant sur les entreprises à la réindustrialisation du pays. Une volonté louable mais qui se traduit en réalité par un déplacement du poids de cette même fiscalité sur les autres secteurs économiques… dans la mesure où ce qui est visé en coordination avec la stratégie de rétablissement des finances publiques, est de travailler à minima à recettes fiscales constantes. Si des baisses d’impôts sont consenties afin d’enrayer la tendance actuelle à la désindustrialisation en France, les autres secteurs économiques devraient voir certains de leurs allègements fiscaux et sociaux remis en cause afin d’assurer son financement… Cette logique circulaire montre en réalité l’absence totale de marges de manœuvres du fait du poids colossal pris par nos dépenses publiques.

La désindustrialisation en France a de multiples causes :

Le constat de la désindustrialisation de la France est sans appel. Si cette tendance semble frapper nos voisins également, celle-ci est généralement moins accusée qu’en ce France. Pour étayer ce constat, en mobilisant les données d’Eurostat, le rapport fait le constat qu’entre 2000 et 2023, la part de la VA (valeur ajoutée) industrielle est restée stable en Allemagne autour des 25%, tandis que celle de l’Espagne a diminué de 3 points (de 20% à 17%), tandis que celle de la France baissait de 4 points (de 19% à 15%). Parallèlement, la part de l’industrie dans le PIB baisse entre 1973 et 2023 de près de 10 points passant de 25% à 15%, avec un rebond entre 2022 et 2023 qui « s’explique toutefois en grande partie par la crise des prix de l’énergie, qui a conduit à une forte hausse de la valeur ajoutée du secteur de la production d’énergie. » Cette part redescend entre 2023 et 2024 pour atteindre 13,7%, en raison du retour des industries énergétiques à leur situation d’avant crise. Le CPO note toutefois que « la part de l’industrie manufacturière qui exclut la production d’énergie (…) est quasi-stable depuis quinze ans », cette part représentant 11,7% du PIB en 2009 contre 10,7% du PIB en 2024. La traduction de cette déprise industrielle est manifeste dans l’emploi sectoriel, puisqu’entre 1973 et 2024 l’emploi industriel baisse de 43% passant de 5 millions à 2,8 millions d’ETP. Cet effacement se vérifie dans le déséquilibre de la balance des biens, déficitaire depuis le début des années 2000. Elle traduit une perte de part de marché de la France qui représentait 5,1% des exportations mondiales en 2000, 3,9% en 2014, 3% en 2019 et seulement 2,6% en 2024 (-2,5 points au total). Quand dans le même temps l’Allemagne limitait ses pertes entre 2000 et 2024 à -1,7 points passant de 8,6% à 6,9%. La Chine, elle, est passée de 3,9% des exportations mondiales en 2000 à 14,6% en 2024 (+10,7 points).

Pour le CPO, « les prélèvements obligatoires n’expliquent pas de façon principale la désindustrialisation de l’économie française mais ont un rôle à jouer dans une stratégie visant à enrayer cette tendance. » Une exposition assez sophistiquée à laquelle toutefois l’organisme consacre près des deux tiers de son rapport. En effet, la désindustrialisation peut être expliquée en partie par les effets de la baisse de la compétitivité - prix par rapport aux pays émergents au début des années 2000, mais on observe également un décrochage de la France dans les exportations au sein même de l’Union européenne ce qui marque une dégradation concomitante de la compétitivité hors prix. L’appareil productif est par ailleurs vieillissant, ce qui suscite une augmentation du taux d’investissement industriel qui représente 25% à compter de 2017 (+5 points par rapport à la moyenne de la période antérieure.

Des clés complémentaires concourent à renforcer ce constat de décrochage industriel hexagonal :

Un traitement statistique plus précis en France par l’INSEE des activités industrielles qui renvoient dans les services[1], classant dans les activités de service des services classés ailleurs au sein des activités industrielles (recherche et développement, commerce, financement etc.).

Une demande mondiale moins dynamique dans les activités dans lesquelles la France possède des excédents commerciaux industriels (transports et industries agroalimentaires).

Une fragilisation du solde manufacturier lié au poids des grandes entreprises dans la VA industrielle totale, alors que ces entités sont plus sensibles que d’autres aux risques de délocalisation.

La fiscalité sur les entreprises en France, cofacteur de la désindustrialisation

Et la fiscalité dans tout ça ? La fiscalité pesant sur les entreprises industrielles pèse à plusieurs niveaux : compétitivité, mais aussi dans la (re)structuration des chaînes de valeurs de plus en plus internationales et ce d’autant plus, comme le dernier point le soulignait que le poids des grandes entreprises dans la VA industrielle totale est fort et qu’elles sont plus sensibles au risque de délocalisation. Or « au cours des dix dernières années, le niveau des prélèvements obligatoires sur les entreprises industrielles est demeuré significativement plus élevé en France que dans les autres pays européens », même si cet écart a diminué.

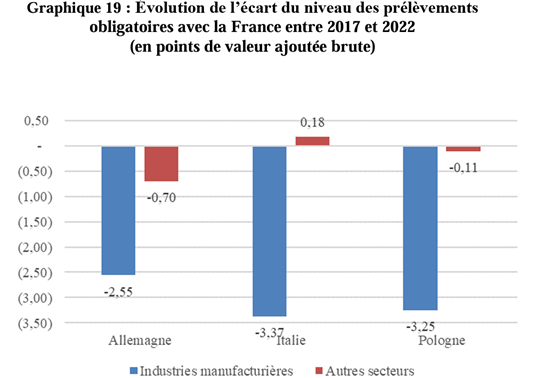

Ainsi avec l’Allemagne l’écart de P.O dans l’industrie manufacturière est passé de 12,6 points à 8,9 points de VA brute entre 2012 et 2022 (-3,7 points) dont -2,6 points entre 2017 et 2022, notamment grâce à la baisse du taux d’IS et des impôts de production. Pour les entreprises non industrielles cette baisse est beaucoup moins probante avec -0,7 point de VA brute entre 2017 et 2022, soit près de 3 fois moins.

La France présente en effet plusieurs handicaps :

Tout d’abord un taux statutaire d’IS toujours plus fort que ses principaux concurrents malgré les baisses récentes : 25,8% (25% + 0,8% de contribution sociale sur l’IS) contre 23,9% pour la moyenne des pays de l’OCDE. Mais ce rattrapage récent se dégrade désormais à nouveau avec la CESB en 2025 qui atteint 30,98% pour les entreprises entre 1 et 3 Md€ de CA et 36,13% pour celles au CA>3 Md€.

La part des coûts non salariaux représente 31,4% du coût du travail dans l’industrie manufacturière en France, soit le niveau le plus élevé après la Suède en 2023.

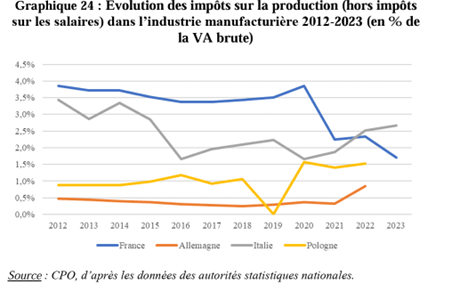

L’évolution des impôts sur la production (hors impôts sur les salaires) dans l’industrie manufacturière sont désormais plus faibles que ceux de l’Italie et convergent vers les niveaux allemand et polonais dans la VA, mais « la France est (…) toujours le seul Etat membre de l’UE doté d’un impôt sur le chiffre d’affaires cumulable et non créditable (au contraire de la TVA) la C3S. Elle est également le seul pays avec l’Italie qui prélève un impôt sur la valeur ajoutée des entreprises, à travers la CVAE. »

Impôts de production (hors impôts sur les salaires): la France s’amélioreLe CPO montre qu’il existe enfin une convergence entre la France, l’Allemagne et la Pologne s’agissant du poids des impôts de production (hors impôts sur les salaires) dans la VA brute, dépassant même l’Italie en 2023. Cette bonne tenue est en réalité le résultat de dynamiques inverses :

|

Enfin la France se caractérise par une instabilité fiscale importante qui pénalise les investissements industriels (moyen/long terme) : « une particularité de la France est néanmoins l’instabilité de sa législation fiscale ». Ainsi entre 2000 et 2024, la plus longue période de stabilisation des taux d’IS (var <0,5 point) a été de 4 ans contre 16 en Allemagne et 20 ans en Pologne. Par ailleurs s’agissant des impôts de production, aucune des promesses prévoyant la suppression de la C3S en 2017 et de la CVAE en 2024 n’a été tenue… aujourd’hui la perspective de suppression de la CVAE a été repoussée à 2030 et celle de la C3S est aujourd’hui abandonné.

L’impossibilité de différencier une fiscalité industrielle spécifique invite à travailler sur les niches fiscales sectorielles

La France ne peut pas déployer librement une fiscalité industrielle spécifique pour au moins deux raisons :

D’une part les entreprises industrielles ne peuvent pas bénéficier d’une législation fiscale spécifique à raison du régime européen des aides d’Etat applicable dans l’UE, car elles introduiraient des distorsions de concurrence entre les secteurs sur le plan interne comme au niveau du marché unique.

D’autre part sur le plan interne, cela violerait le principe d’égalité des entités morales devant l’impôt. En effet, deux entreprises ayant la même activité mais une organisation différente (recours à la sous-traitance/filialisation et tertiarisation de certaines activités etc.) ne seraient pas traitées fiscalement de façon égale.

Il en résulte que les principaux leviers d'activités sont nécessairement transversaux, ce qui impose des effets bonneteaux en cascade, en identifiant les singularités dommageables aux entreprises industrielles spécifiquement. Sur ces points le CPO relève que :

Les entreprises industrielles bénéficient « d’allègements des cotisations sociales, mais de manière relativement moins marquée que les autres secteurs d’activité (…) à raison de la structure de rémunération de leurs salariés. »

Elles bénéficient également davantage des dépenses fiscales en faveur de la recherche et de l’innovation, ce qui constitue un avantage comparatif par rapport aux entreprises étrangères concurrentes ;

Cependant, les entreprises industrielles sont fiscalement plus pénalisées par les impôts de production, ce qui crée des « distorsions dans la chaîne de production ».

Ainsi, même si le taux statutaire d’IS converge désormais (hors contribution exceptionnelle en 2025 et 2026 ?) vers la moyenne européenne, le rendement net de l’IS payé représente 21% du total quand leur poids dans la VA n’est que de 15%.

Prélèvements obligatoires | Rendement en 2023 (en M€) industrie | Rendement en 2023 (en M€) total entreprises non financières | Part de l'industrie dans le total de chaque prélèvement (%) |

| Impôts sur les salaires et la main d'œuvre, dont… | 6,58 | 35,8 | 18,4% |

Contribution pour la formation professionnelle et l'apprentissage | 2,14 | 10,4 | 20,6% |

Forfait social | 1,77 | 5,7 | 31,0% |

Versement mobilité | 1,46 | 8,1 | 18,0% |

| Cotisations sociales effectives | 45,34 | 210,7 | 21,5% |

| Impôts courant sur le revenu, dont… | 22,09 | 66,4 | 33,3% |

Impôt sur les sociétés (IS) net des C.I. | 12,98 | 56,5 | 23,0% |

Contribution sociale sur le bénéfice des sociétés (CSBS) | 0,21 | 1,0 | 21,3% |

Remises pharmaceutiques | 8,90 | 8,9 | 100,0% |

| Impôts divers sur la production, dont… | 13,08 | 33,9 | 38,6% |

Cotisation foncière des entreprises (CFE) | 2,15 | 6,8 | 31,5% |

Quotas carbone (taxes sur les émissions de gaz à effet de serre) | 1,70 | 1,8 | 94,4% |

Taxe foncière sur les propriétés bâties (TFPB) | 1,59 | 12,8 | 12,5% |

Contribution sociale de solidarité des sociétés (C3S) | 1,43 | 3,7 | 38,6% |

Contribution sur la valeur ajoutée des entreprises (CVAE) | 1,27 | 3,5 | 36,3% |

| Impôts divers sur les produits, dont… | 3,80 | 7,0 | 54,2% |

Accises sur les énergies | 2,70 | 5,8 | 46,5% |

Taxes sur les ventes de produits pharmaceutiques | 1,10 | 1,1 | 100,2% |

| TOTAL | 90,89 | 353,8 | 25,7% |

Source : CPO et INSEE, calculs de la Fondation iFRAP septembre 2025 pour la 2ème colonne.

Le CPO note que le secteur industriel est moins exposé aux allègements généraux de cotisation que les services. Son taux de prélèvements portant sur la masse salariale atteint 40,7% dans l’industrie en 2023 hors production et distribution d’énergie soit un taux identique à celui du secteur des services marchands. Il bénéficie cependant moins que les autres secteurs du bénéfice des allègements généraux car le niveau de ses rémunérations au voisinage du SMIC est plus faible. Le taux de prélèvements exonérés était de 19% en 2023 pour l’industrie contre 23% pour l’ensemble des entreprises.

En revanche le secteur industriel bénéficie davantage des bandeaux maladie et famille qui se prolongent bien au-delà du SMIC à cause de rémunérations plus élevées : jusqu’à 3,5 SMIC en 2024 désormais jusqu’à 3,3 SMIC en 2025… les bandeaux étant supprimés à compter de 2026, laissant place à une réduction générale jusqu’à 3 SMIC.

L’exposition du secteur industriel aux allègements sur les heures supplémentaires est similaire à celui des autres secteurs. Avec les mêmes effets (y compris d’aubaine). En effet, si la rémunération des salariés de l’industrie repose à hauteur de 11% sur des compléments de salaire (soit +1,5 point par rapport à la moyenne de l’ensemble des secteurs), celle-ci s’explique par les parts spécifiques de la participation et de l’intéressement (2,1% et 2,3%) contre une moyenne de 1,2% et 1,3% pour l’ensemble des salariés – soit des écarts de +0,9 point et de +1 point. En revanche les heures supplémentaires sont moins utilisées soit -0,2 point par rapport à la moyenne de l’ensemble des salariés (2,3% du salaire brut contre 2,5% pour l’ensemble des secteurs).

Compte tenu de l’ensemble de ces observations et dans l’optique de faire jouer aux impôts sur la production un effet de levier sur la réindustrialisation du pays, le CPO préconise de ne considérer que les impôts divers sur la production, soit un segment représentant 33,9 Md€ en comptabilité nationale sur les ENF (entreprises non financières) et spécifiquement 13,1 Md€ en 2023 sur le secteur industriel. Et réalise une hiérarchisation graduelle de leurs effets néfastes pour l’industrie :

S’agissant de la TFPB et de la TFNB, la part de l’industrie dans leur rendement est faible. En 2023, le secteur industriel s’acquittait de 8,4% de la TFPB (12,5% pour les ENF) des entreprises et 2,7% de la TFNB.

S’agissant de la CFE, les entreprises industrielles sont sur-représentées dans son paiement. Elles sont responsables en 2023 de 24,4% de son produit (31,5% pour les ENF) alors qu’elles ne représentent que 6,2% des entreprises redevables. Cependant aucune étude n’a démontré un effet de la CFE sur le processus productif ou les décisions ou la compétitivité des entreprises. Il n’y aurait pas d’effet d’optimisation dans les choix de localisation des activités industrielles en fonction du différentiel de fiscalité des territoires…[2]

La CVAE payée par l’industrie représente 36,3% du produit de la taxe payée par les ENF, soit 0,9 Md€. En revanche « son principe désavantage néanmoins les entreprises qui présentent un chiffre d’affaires important. » Elle induit un double effet défavorable pour un secteur intensif en capital et en main d’œuvre en maximisant son taux et son assiette. Enfin, la baisse de la CVAE a constamment été reportée depuis 2023. Son terme a été annoncé respectivement en 2024 (2023), puis en 2026 (2024) avant d’être repoussé en 2030 (2025). Par ailleurs en 2025 un taux complémentaire a été voté de 0,09 qui s’ajoute au taux marginal de 0,19%, soit 0,28%, ce qui en fixe le taux jusqu’en 2028 au même niveau que celui atteint en 2024.

Enfin la C3S, la contribution sociale de solidarité des sociétés est une imposition assise sur le chiffre d’affaires hors taxe des grandes entreprises. Elle est reconnue comme dommageable pour la compétitivité des entreprises dans la mesure où elle se comporte comme « un impôt en cascade » dans la mesure où elle frappe le produit à chaque étape de la chaîne de production si celle-ci le fait transiter dans une entreprise différente. Ainsi, elle pénalise tout particulièrement la production de biens complexes et transformés. Cela entraîne un effet-prix, mais surtout impacte par diffusion l’ensemble du tissu productif ainsi que les petites entreprises exclues théoriquement du champ de la taxe lorsqu’elles utilisent ces produits lors de l’achat de consommations intermédiaires. Sa suppression bénéficierait d’abord aux secteurs du commerce, de l’industrie manufacturière et des activités financières et d’assurance (représentant 75% du produit de cette imposition).

Les suppressions de la C3S et de la CVAE devraient être gagées Suivant la logique exposée plus haut d’impossibilité de moduler des impositions communes de façon sectorielle, alléger la pression fiscale dommageable pour les activités industrielles suppose de s’attaquer aux impôts de production qui les frappent davantage que les autres. Mais dans la mesure où la question d’une éventuelle baisse des dépenses publiques permettant de les financer n’est en pratique jamais mise en place et relève du domaine « politique » en dehors des compétences du CPO[1], celui-ci propose de supprimer en regard de niches fiscales et/ou sociales qui les concernent moins et/ou dont l’efficacité semble peu probante. Cette logique aboutit à reporter le fardeau fiscal sur les autres secteurs économiques et/ou sur des branches spécifiques au sein du secteur industriel. Et sans en mesurer les effets dynamiques pour les bénéficiaires impactés. Les principales mesures identifiées concerneraient :

[1] CPO op. cit. p.122 : « Le Conseil des prélèvements obligatoires, qui n’a pas de mandat en matière de politique de dépenses ». |

Le CPO propose une stratégie pluriannuelle d’ajustement de la fiscalité industrielle

Le CPO parle donc de « rééquilibrage du cadre fiscal au profit des entreprises industrielles » alors même que le cadre fiscal général doit « rester stable ». Il s’agit donc de rendre prévisible pour les acteurs économiques les baisses envisagées d’un côté et les hausses servant de gages pour les autres. Les propositions n’en sont pas moins structurantes :

Revenir au niveau d’imposition sur les bénéfices antérieur à 2025, mais sans supprimer la contribution sociale supplémentaire, qu’il s’agirait de gager par une réforme du CIR calculé au niveau du groupe (et non plus entreprise par entreprise) soit un effet de 569 M€ et un resserrement des régimes zonés soit 524 M€. Les effets substitutifs cumulés identifiés n’atteignent que 1,093 Md€, il resterait donc une impasse de financement de 6,9 Md€ qu’il faudrait trouver par d’autres moyens (non identifiés… baisse des dépenses ?) ;

Privilégier la suppression de la C3S (coût de 5,4 Md€ en 2025) qui serait substituée à la suppression de la CVAE (4 Md€ en 2025) à horizon 2030,

Ou alternativement la mise en extinction des régimes de défiscalisation et d’exonération des heures supplémentaires (soit 1,584 Md€ par recettes supplémentaires d’IR, 753 M€ sur la non-déductibilité des cotisations patronales et 2,12 Md€ des cotisations salariales).

Conclusion

Le CPO se prononce pour la poursuite de l’allègement des impôts de production en proposant de prioriser en cas de non-gage, la baisse de la C3S avant celle de la CVAE d’ici 2030, ou alternativement de gager la baisse de la C3S par la suppression de la défiscalisation et de la désocialisation des heures supplémentaires. Par ailleurs la CEBS devrait être supprimée contre un resserrement du crédit impôt recherche et la suppression des mécanismes d’allègement fiscales des zones de développement économique sur le territoire.

Mais cette logique a ses limites : le CPO ne parvient pas à gager par des baisses de dépenses fiscales près de 6,9 Md€ de cette dernière mesure pourtant temporaire et additionnelle à l’IS… Faute de parvenir à identifier des économies dans des dépenses et à les mettre en place, tout allègement de fiscalité pour renforcer la réindustrialisation devra porter sur des baisses de dépenses fiscales et d’exonérations sociales portant principalement sur d’autres secteurs économiques. On assiste donc au spectacle peu engageant d’une relance sectorielle qui se pratiquerait en en cannibalisant d’autres… faute de moyens et de marges de manœuvre budgétaires.

[2] Il est étonnant par ailleurs que les effets de cumul CFE+TFPB qui constituent en soit quasiment des doubles impositions ne suffisent pas pour en demander la suppression ou la fusion (simplification)… Certes, la propriété immobilière n’est pas taxée avec la CFE mais les moyens immobiliers de production, mais cela est en réalité relativement neutre puisque les baux prévoient généralement le paiement des deux taxes par le preneur.

[1] https://blog.insee.fr/combien-pese-l-industrie-en-france-et-en-allemagne/