Base industrielle et technologique de défense : atouts et faiblesses

Sur les 100 Md€ de dépenses militaires de l’ensemble des pays européens réalisées entre février 2022 et juin 2023, seuls 22 % concernaient des achats intra-européens. Dans le détail, sur les 78 % de commandes réalisées dans des pays hors UE, « 80 % des commandes ont bénéficié aux États-Unis, 13 % à la Corée du Sud, 3 % au Royaume-Uni et à Israël »[1].

Concernant les achats d’armes aux Américains, la France est la meilleure élève de l’UE dans la mesure où la recherche systématique de souveraineté et l'exceptionnelle diversité de sa base industrielle et technologique de défense (BITD) (qui regroupe toutes les entreprises de défense qui conçoivent et produisent les équipements) lui permettent de réduire drastiquement sa dépendance à la BITD américaine. Ainsi, sur l’ensemble des commandes d’armements réalisées à l’étranger entre 2019 et 2023, les États-Unis représentaient 99 % des commandes des Pays-Bas, 95 % de celles de l’Italie, 89 % pour le Royaume-Uni et la Norvège, 63 % pour l’Allemagne et seulement 20 % pour la France.

Afin d’éviter que le réarmement de l’Europe, financé par les Européens, ne bénéficie majoritairement aux entreprises américaines, le 27 mai 2025, les pays membres de l’UE ont décidé d’encadrer les achats d’armements effectués par le programme SAFE. Cette règle fixe qu’au moins 65 % de la valeur de tous les achats financés par SAFE soient réalisés dans un des pays membres de l’UE, de l’Ukraine, de l’Espace Économique Européen et de l’Association Européenne de Libre-Échange.

L'État, premier promoteur de la BITD

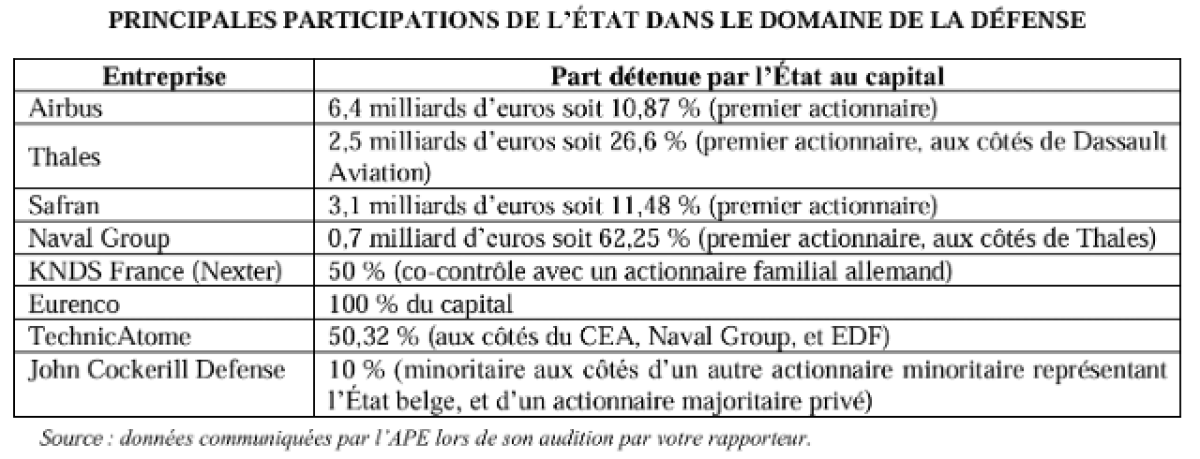

L'Etat français est le premier commanditaire et premier promoteur de la BITD, puisqu’il s'approvisionne en armes et en systèmes grâce à elle, et la soutient dans ses projets d’exportations qui font de la France le deuxième exportateur d’armes au monde, derrière les États-Unis. De par la nature stratégique de la BITD, l'État investit également dans certaines entreprises, comme le montre le tableau ci-dessous :

Sur le plan de l'exportation, la France adopte une politique très protectionniste, avec des réglementations importantes auprès des entreprises. L’État impose des conditions strictes aux acheteurs aussi bien sur le plan économique (exigences de solvabilité, paiement d’un acompte de 15 %) que sur le plan éthique (respect des droits de l’Homme, réglementations européennes). Concernant les entreprises, ces dernières peuvent bénéficier d’aides importantes de l'État, qui garantit jusqu’à 60 % du montant total de la vente et peut prendre en charge jusqu’à 65 % des frais d’adaptation d’un matériel pour le vendre plus facilement à un pays qui n’a pas les mêmes conditions que la France par exemple. En retour, ces aides sont conditionnées à ce que l’entreprise qui produit les armes ou les systèmes ait un quota de minimum 20 % de composants français ou à valeur ajoutée française. Cette mesure peut être perçue comme un frein par les grands groupes d’armements mais permet d’impliquer les plus petites entreprises de la BITD.

Mais les professionnels du secteur pointent du doigt le manque de précision temporelle dans l’élaboration des programmes, les délais de plus en plus courts demandés par les armées et le contrôle important de l'État des grands groupes. En effet, l’État impose aux entreprises françaises un encadrement des marges à 10 % sur les achats de matériels. Emmanuel Levacher, PDG d’Arquus, pointait du doigt cette règle en soulignant que le ministère de la Défense américain demandait que les entreprises qui voulaient traiter avec lui aient des marges de 15 % minimum, sans quoi cette entreprise était considérée comme “à risque”. Quant à elles, les grands groupes de la BITD allemande réalisent des marges comprises entre 15 et 18 %[1].

L’autre critique faite à l'Etat est qu'il impose des contrôles aux entreprises pour suivre l'avancée de leurs travaux sur des programmes nationaux comme le SNLE 3G. La BITD, et en particulier les neuf MOI, réclame donc une augmentation des investissements et une plus large autonomie pour répondre aux nouveaux défis.

L'État justifie cependant les réglementations concernant les marges et les contrôles par le fait qu'il assure pour 70 Md€ les contrats des entreprises, et que la R&D et une partie des grands programmes d’armements sont financés par des deniers publics, et le plus souvent n’a pas à souffrir de la concurrence d’autres entreprises[2].

Financer le réarmement

Vouloir se réarmer est une chose, avoir les moyens de le faire en est une autre. La première partie de l’affirmation est prise au sérieux dans la théorie, mais beaucoup moins dans la pratique. En effet, avec pas moins de 8 Md€ de retards de paiement en 2025, l’État est un (très) mauvais payeur. Concernant la défense, les commandes publiques aux entreprises sont payées en moyenne en 19,1 jours, avec près de 90 % des paiements effectués dans le mois qui suit les commandes[3]. Cependant, ce délai ne prend en compte que celui entre l'acquittement de la commande après que le commanditaire ait effectué l’ordonnancement de cette dernière. Or, cette étape n’est pour l’instant pas contrainte à des limites de temps. Ainsi, selon le rapport Intrum, le délai de paiement de la France en B2G tous secteurs confondus est de 73 jours (contre 71 jours pour l’Allemagne et 62 pour la Norvège). Le cadre légal européen impose aux administrations un délai de 30 jours pour payer les entreprises. De ce fait le retard moyen de l’État à une entreprise tous secteurs confondus serait de 43 jours pour la France et de 41 jours pour l’Allemagne[4]. Le flou qui entoure la méthodologie ne permet pas de s’assurer de la pertinence de ces données.

La BITD souffre particulièrement de ces retards de paiement, d’autant plus que l'État français est le premier commanditaire des entreprises d’armements, et dans une encore plus large proportion des PME et ETI. Ce phénomène s’accroît davantage pour les PME/ETI qui sont à l’origine de technologies innovantes et sensibles. Un rapport de la DRSD de février 2025 donnait comme exemple une PME de la BITD qui s’était vue refuser une autorisation d’exporter ses puces vers l’Ukraine dans la mesure où ces dernières pouvaient tomber entre les mains de Russes ou faire l’objet de détournement d’usage[5]. Dans ce cas précis, si l'État ou les grands groupes pour lesquels travaille cette société tardent à régler les comptes, elle se retrouve avec un trou important dans sa trésorerie qui peut la mettre en difficulté, voire déboucher sur une faillite. Ce genre de situation aurait augmenté de 28 % par rapport à la fin de la crise COVID[6].

Les retards de paiement ne sont pas l'apanage de l’État mais aussi des grands groupes vis-à-vis de sous-traitants ou de leur nombreuses filiales. A ce titre, Thales Avionics SAS s’était vu infliger une amende de 1,95 M€ pour différents retards de paiement en septembre dernier auprès de ses fournisseurs. Dans son rapport d’activités de l’année 2024, Naval group avait recensé pas moins de 1 350 factures non réglées avant la fin de l’exercice 2024 sur un total de 3 052 (44,2 %). Pire, moins du tiers des factures (919) avait été réglé dans les temps impartis[7] (30,1 %). Ces retards ont un impact modéré sur les très grands groupes qui disposent d'une trésorerie suffisante pour amortir les chocs mais empêchent celles-ci de réaliser les investissements nécessaires dans les moyens de production, dans un contexte d'augmentation de la demande.

Pour apporter une réponse au retard de paiement, le Sénat a adopté une proposition de loi à l’initiative du Sénateur Olivier Rietmann qui vise à contraindre les mauvais payeurs. Elle a pour but d’augmenter le montant des amendes auxquelles sont soumis les retardataires de minimum 1 M€ jusqu’à 1 % du CA mondial de l’entreprise coupable[8], ainsi que la création d’un fonds public de subrogation destiné aux petites entreprises, proposition qui peut interpeller au vu de l’état actuel des finances publiques. En outre, la possibilité serait donnée aux petites entreprises d'avoir recours à la procédure de traitement de sortie de crise pour éviter toute mise en redressement. Même si les professionnels du secteur saluent l’initiative[9], l’enthousiasme reste tempéré puisque le texte n’a pas encore été adopté à l’Assemblée et que l'État ne peut être juridiquement contraint à accélérer le paiement de ses factures[10]. Même constat au sujet de la DGA qui, même si elle a entrepris une simplification de ses procédures administratives, ne paiera pas nécessairement en temps et en heure.

Malgré une augmentation de la commande publique…

L'État est le premier bénéficiaire de la BITD dans une France qui en a fait une pièce maîtresse de son autonomie stratégique. En effet, la France est quasi autonome en armements, contrairement aux autres pays européens qui ont en moyenne un tiers de leurs équipements d’origine américaine[11]. La commande publique française a pris acte des profondes évolutions internationales, comme en témoignent les 413 Md€ de la LPM 2024-30. L’actualisation de cette dernière prévoit de nouveaux investissements à hauteur de 36 Md€. Ainsi, le budget alloué à la défense pour 2027 devrait atteindre 64 Md€, soit une augmentation de 3,5 Md€ par rapport à 2026.

Du point de vue des équipements, l’actualisation prévoit 8,5 Md€ supplémentaires pour les munitions sur la période 2026-2030, portant ainsi le budget total pour les munitions à 26,3 Md€ sur la période 2024-2030. Le budget consacré aux drones devrait bénéficier de 2 Md€ d’investissements supplémentaires sur la période 2026-2030 pour un total de 8,4 Md€ sur 2024-2030, tandis que 1,2 Md€ sont prévus pour développer les nouveaux systèmes de frappe dans la profondeur. La lutte anti-drone et la défense aérienne bénéficient d’une augmentation de 1,6 Md€ portant ainsi l’effort à 6,9 Md€ sur la période 2024-2030.

Concernant les innovations et les technologies de rupture, le budget devrait atteindre 11,9 Md€ sur la période 2024-2030, sous réserve de l’adoption des 1,4 Md€ supplémentaires prévus par l’actualisation de la LPM. 3,9 Md€ supplémentaires sont également envisagés pour accroître les capacités de la France dans le domaine spatial. Enfin, 5,65 Md€ seront consacrés à divers domaines (Service national, réserve, opérations…)[12].

…un investissement privé qui reste insuffisant

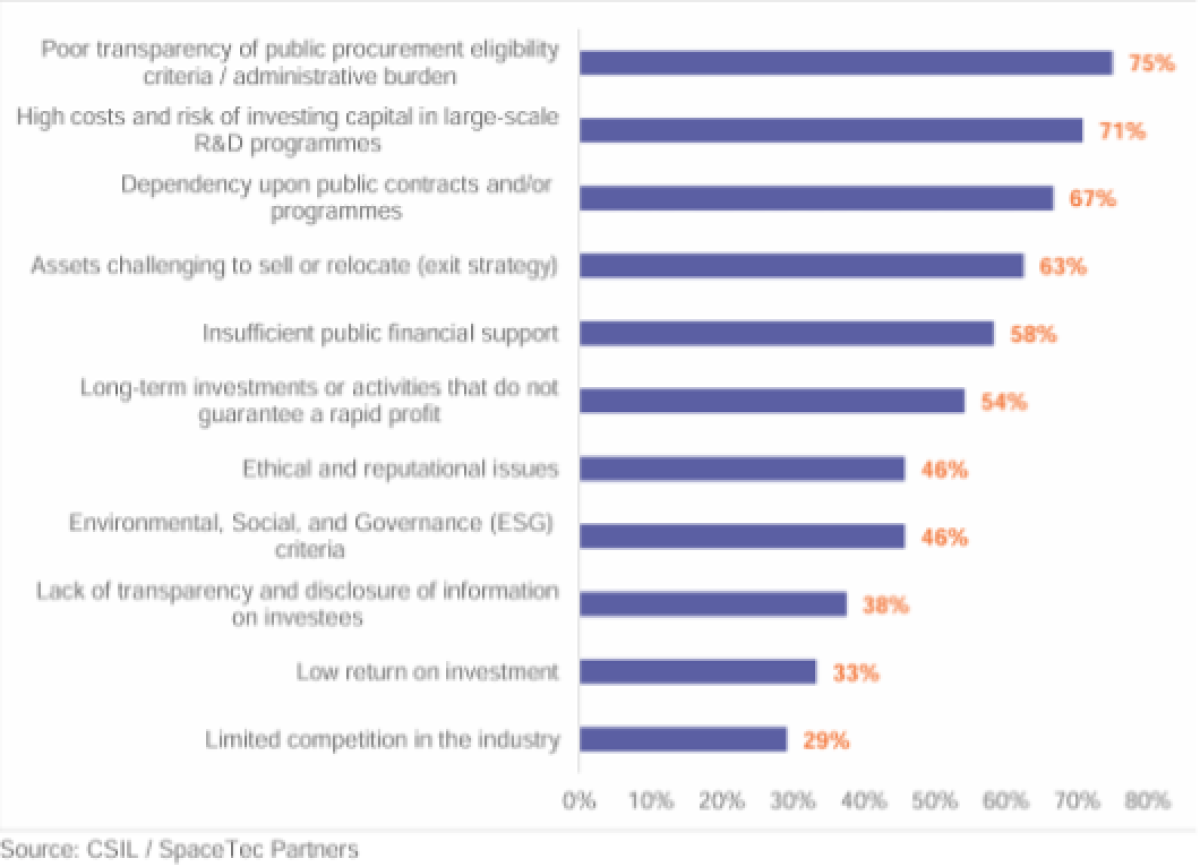

Entre 2008 et 2016, les investissements privés dans le secteur de la défense en Europe ont diminué de 12 %. Ce sous-investissement chronique n'est pas sans impact. En mai 2024, un rapport parlementaire reprenait les conclusions d’un précédent rapport de la Commission européenne qui expliquait que cette carence en investissements privés était due en partie au peu de confiance qu'ont les investisseurs dans le secteur de la défense, pour plusieurs raisons :

La place prépondérante des pouvoirs publics dans l’industrie de défense est le premier frein pour les investisseurs privés. L’autre frein important est l'incertitude économique élevée de ce secteur, qui demande beaucoup de moyens et de temps pour la R&D, avec des retombées économiques lointaines, quand l’entreprise n’a pas fait faillite faute de financements. Enfin, le dernier frein est la charge morale de la BITD qui a un effet repoussoir sur les investisseurs, d’autant plus que les pouvoirs publics ont délibérément classé l’industrie de défense comme moralement discutable, en refusant de la classer comme conforme aux normes ESG, avec l’utilisation déraisonné du terme « d’armes controversées » qui nourrit une défiance sur des armes qui, bien que légales comme les armes nucléaires, sont privées des investissements nécessaires.

À ce sujet, les ministères de l’Economie et des Armées ont organisé deux dialogues en mars 2025 et avril 2026 entre les acteurs de la BITD et ceux de la finance afin de permettre à chacun des deux partis de clarifier leurs attentes. Le résultat de ces deux dialogues et de l’année de réflexion qui a suivi le premier est une forte augmentation des financements privés à la BITD, et la création de plusieurs initiatives. Ainsi, les six grands groupes bancaires français ont financé à hauteur de 46,6 Md€ la BITD (+26 % par rapport à fin 2024), la Banque Européenne d'Investissement (BEI) est à l’origine d’un financement de 640 M€ en faveur des grands groupes français et a quadruplé le montant de ses investissements dans la défense en passant de 1,2 Md€ en 2024 à 4 Md€ en 2026. Enfin, les fonds privés comme Tikehau ou Amundi et le fonds public Bpifrance défense ont déclaré investir plusieurs centaines de millions d’euros dans le secteur (100 M€ pour Tikehau et un objectif de 450 M€ pour Bpifrance défense)[13].

Cependant, malgré cette abondance de financements, les entreprises du secteur se portent moins bien que leurs homologues du civil. Ainsi, fin 2023, la Commission européenne avait évalué que sur l’ensemble des PME de la BITD européenne, « la moitié connaît des difficultés de financement bancaire, contre 6,6 % des PME en moyenne en Europe »[14] , et avait évalué à 2 Md€ le déficit d'investissement en capital et entre 1 et 2 Md€ le déficit de financement en dettes des PME de la BITD européenne.

En mars 2026, la direction générale du Trésor a publié une note qui met en lumière la difficulté qu'ont les entreprises de la BITD à adapter leurs chaînes de production, déjà sollicitées à 94 %. De fait, même si les indicateurs économiques de croissance sont meilleurs pour les entreprises de la BITD que pour les autres, les défis de trésorerie et de production sont plus importants.

Les processus de production sont plus longs que dans la plupart des autres domaines d'activités hors BITD ; et même les grands groupes de défense peinent à suivre la cadence : l’explosion des commandes demande des investissements importants dont les résultats ne seront connus que plusieurs années après. Un autre facteur qui pèse sur le développement des entreprises de la BITD est l'approvisionnement. Ainsi, en 2024, un tiers des entreprises déclarent avoir des difficultés à s'approvisionner tandis que dans les entreprises hors BITD cette proportion est d'environ 17 %[15]. Le tableau ci-dessous fait état des difficultés de trésorerie que rencontrent les entreprises de la BITD en comparaison avec celles du secteur privé civil.

Indicateur | BITD | Hors BITD | Écart |

Taux de marge médian | 19,8 % | 18,2 % | +1,6 |

Valeur ajoutée (2021-2024) | +48 % | +12 % | +36 |

Taux d’investissement | 6,5 % | 2,1 % | +4,4 |

Besoin en Fonds de Roulement (en jours de CA) | 61 jours | 33 jours | +28 jours |

Ratio d’endettement | 11 % | 10 % | +1 |

Dettes / EBITDA | 33 % | 11 % | +22 |

Taux d’intérêt médian | 3 % | 2 % | +1 |

Capitaux propres (2021-2024) | +36 % | +26 % | +10 |

Source : Trésor-Éco n° 384 (Mars 2026)

Il apparaît donc clairement que les entreprises de la BITD font face à des difficultés de trésorerie importantes qui plombent les investissements nécessaires à l'augmentation de la production demandée. Ce défaut de trésorerie est accentué par les retards de paiement. Ainsi les plus petites entreprises ont beaucoup de mal à se développer, ce qui est un vrai problème dans une BITD aussi large que celle de la France, puisque cet écosystème très diversifié et atypique doit, en outre, faire face à une fiscalité déjà étouffante. L’appel au financement privé est donc une nécessité pour résoudre les problèmes de fonds propres aux plus petites entreprises qui, bien souvent, travaillent pour les plus grands groupes ou qui sont à l’origine de technologies de rupture essentielles pour le combat de demain.

La défense européenne, un objectif difficile à réaliser

La dynamique de réarmement doit aussi être européenne. Les réalités économique et politique font que le réarmement ne pourra être efficace que si les Européens décident d’unir leurs forces et développent une capacité de production autonome et indépendante. L'indépendance vis-à-vis des États-Unis reste cependant un rêve pieux si elle ne se fait pas à plusieurs, et les chiffres parlent d’eux-mêmes : 13 Md€ en 2024 pour l’UE contre 84 Md€ pour les États-Unis en matière de R&D.

Pour se réarmer, l'Europe doit s'unifier aussi bien en matière de R&D que d'élaboration de nouveaux programmes d’armement communs, et la création d'infrastructures capables de produire ce que les deux premières conditions auront créé. Le Conseil d’Analyse Économique (CAE) préconise dans une récente note une simplification du système d'armes européen, actuellement dramatiquement fragmenté. Ainsi, il existe 98 types et systèmes d’armes majeurs en Europe contre 18 aux États-Unis, ce qui empêche une production unifiée, et donc sa massification, et des économies d’échelle importantes. La difficulté de la situation actuelle est que la plupart des pays européens sont très dépendants des armes américaines et font même partie des processus de production comme la Belgique et le Royaume-Uni, qui accueillent des usines de production de F 35 dont ils bénéficient. En outre, les dernières tentatives d’élaboration de programmes d’armement comme le SCAF ou le MGCS rencontrent d’importantes lenteurs et font l’objet de combats entre les industriels sur fond de tensions géopolitiques et économiques. En décembre 2025, le Sénat a publié un rapport dans lequel il dénonçait le manque d’unité de la BITD européenne qui laisse trop de place à la concurrence pour un système qui est encore en construction[16].

Pour pallier tous ces problèmes, le CAE recommande la création de duopoles dans lesquels deux entreprises européennes seraient en concurrence sur un seul programme. Ce système permettrait de faire marcher la concurrence tout en évitant les luttes annexes entre les deux pays chargés de travailler sur le sujet. En complément de cette première mesure, la note met en avant l'importance d’achats groupés fondés sur une préférence européenne. Ce système permet de réaliser d’importantes économies d'échelle, tandis que la préférence européenne accroîtrait l’autonomie des pays membres.

Enfin, concernant la R&D, le CAE recommande de s’inspirer du modèle américain de la Defense Advanced Research Projects Agency (DARPA). La DARPA est une agence fédérale rattachée au département américain à la défense qui a pour mission de soutenir les initiatives les plus prometteuses dans le domaine de la défense. La DARPA a, par exemple, soutenu l'émergence d’internet et du GPS.

En ce qui concerne le financement de ces programmes, l'UE a présenté en mars 2025 le plan Plan/Readiness 2030 qui vise à injecter pas moins de 800 Md€ dans les initiatives de défenses via différents programmes dont chaque objectif est différent.

Mesures de financement de la défense prévues par l’UE[17]

Initiative | Montant (2024-2030) | Objectif |

SAFE | 150 Md€ | Achats communs |

National Escape Clause (NEC) | 650 Md€ (projets) | Dépenses nationales de défense |

Banque Européenne d'investissement (BEI) | 2 Md€/an | Startups/PME, projets duaux |

Banque de Réarmement | 100-500 Md€ | Prêts directs aux entreprises |

EDIP | 1,5 Md€ | PME/ETI, chaînes d’approvisionnement |

Fonds de cohésion | 372,6 Md€ sur 2021-27 | Infrastructure de défense et R&D |

Budget UE | 100 milliards sur 2024-31 | Soutien à l’Ukraine/R&D |

Le SAFE, qu’est-ce que c’est ?Le programme Security Action For Europe (SAFE) a vu le jour en mai 2025. Ce programme consiste à financer à grande échelle le réarmement des pays européens qui en font la demande. Les financements sont des prêts à 45 ans à taux préférentiel en fonction des États. La Commission européenne a pour le moment validé 18 projets de réarmement et examine en ce moment celui de la Hongrie pour un montant avoisinant les 16,2 milliards d’euros. Les pays qui y ont le plus recours sont la Pologne, avec un prêt de 43,7 milliards d’euros, qui devance largement celui de la Roumanie d’un montant de 16,8 milliards et de la France avec 15 milliards d’euros. L’Italie avec un prêt de 14,9 milliards d’euros et la Belgique avec 8,3 milliards clôturent le top 5. La Pologne a reçu un premier versement de 6,5 milliards d’euros le 29 mai et Chypre a reçu le 18 juin 177,2 millions d’euros. Les Etats membres ont jusqu’au 29 juillet pour déposer des dossiers de demandes de prêt pour bénéficier du SAFE. Le SAFE a pour unique but de financer des achats d’armes sans restriction de natures. Ainsi les fonds du SAFE financent aussi bien les achats de missiles ou de véhicules (catégorie 1) que des logiciels d’IA ou la protection des satellites (catégorie 2). Les systèmes d’armements de catégorie 2 sont plus avancés technologiquement et plus onéreux que les armements de catégorie 1, et font l’objet d’un examen plus rigoureux par la Commission. |

La préoccupante dépendance de l’Europe aux Etats-Unis

Malgré l'inflation des discours souverainistes à travers l’Europe, on constate que cette rhétorique se brise tragiquement sur la dépendance du Vieux Continent aux États-Unis. En effet, la dépendance des pays membres de l’UE à l’exception notable de la France, reste un phénomène bien réel et qui ne décroît pas. En 2023, le Foreign Military Sales (FMS), l’organe américain chargé de la vente des équipements militaires, a vendu pour 80,9 Md$ d’armes aux différents pays européens, soit une augmentation de 56 % par rapport à l’année précédente. Les pays qui ont le plus acheté sont la Pologne avec 41,4 Md$ investis dans des missiles ou des systèmes de défense aériens suivis par l’Allemagne avec 11,4 Md$ dépensés notamment dans l’achat d’hélicoptères de combat et de missiles. Début 2024, la Pologne avait à nouveau acheté des missiles pour un montant total de 4,8 Md$ tandis que la Grèce a commandé 40 F-35 pour un total de 8,6 Md$[18]. En 2025, les Pays-Bas ont, entre autres, reçu l’accord des États-Unis pour acheter des missiles pour un montant total de 2,19 Md$[19].

Ainsi, sur les 100 Md€ de dépenses militaires de l’ensemble des pays européens réalisées entre février 2022 et juin 2023, seuls 22 % concernaient des achats intra-européens. Dans le détail, sur les 78 % de commandes réalisées dans des pays hors UE « 80 % des commandes (soit 63 % des commandes totales des pays de l’UE) ont bénéficié aux États-Unis, 13 % à la Corée du Sud, 3 % au Royaume-Uni et à Israël »[20].

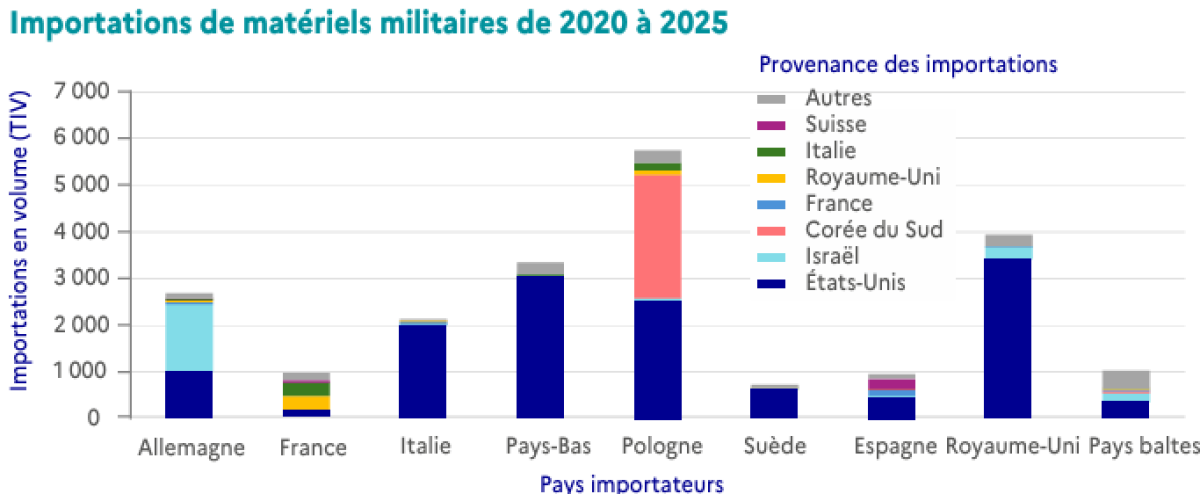

Ce graphique fait état de la place prépondérante des Etats-Unis dans les importations d'armes des différents pays européens à l'exception notable de la France :

Selon le rapport du Haut commissariat à la Stratégie et au Plan, la dépendance s'explique pour deux raisons. La première est que l'OTAN est dominée par les Etats-Unis et que, de ce fait, l'équipement américain s'impose comme la norme. Par exemple le F35 américain est plébiscité en Europe puisqu'il est compatible avec la bombe nucléaire américaine. La deuxième raison de cette dépendance est que la présence de soldats américains sur le territoire de certains pays européens motive ces derniers à améliorer leur interopérabilité. Cette dépendance au matériel américain peut parfois être critique. En effet le système GPS, auquel sont couplés plusieurs équipements comme les drones dépend du gouvernement fédéral américain. Dans la même catégorie l'usage du cloud par les armées européennes dépend presque totalement des géants de la tech américains comme Oracle ou Google. Enfin, la norme ITAR (International Traffic in Arms Regulations) empêche toutes les armées européennes à utiliser leurs armes américaines ou exporter des armes qui possèdent au moins un composant américain sans l'accord du gouvernement américain.

Afin d’éviter que le réarmement de l’Europe financé par les Européens ne bénéficie aux entreprises américaines, le 27 mai 2025, les pays membres de l’UE ont décidé d’encadrer les achats d’armements effectués par le programme SAFE. Cette règle oblige qu’au moins 65 % de la valeur de tous les achats financés par SAFE soient réalisés dans un des pays membres de l’UE, de l’Ukraine, de l’Espace Économique Européen et de l’Association Européenne de Libre-Échange.

Cependant, ce groupe de pays pourrait s’élargir aux pays qui ont signé un partenariat de défense avec l’UE comme la Corée du Sud, le Japon ou la Norvège. À terme, la possibilité d'une intégration de ces pays en tant que pourvoyeur d’armes via le SAFE pourrait être envisagée. En outre, une autre limite de cette règle est que le taux de 65 % ne concerne que la valeur de la commande. Ainsi, si un pays de l’UE achetait, via SAFE, des armements américains produits en Europe, il semble logique que si 65 % de la valeur de la commande bénéficie au pays en question, la règle soit validée. Enfin, il faut relativiser la portée réelle de cette règle. En effet, même si 65 % des 150 Md€ du SAFE bénéficient aux États membres de l’UE/EEE/AELE, il y a fort à parier que le dernier tiers, soit un peu plus de 50 Md€, soit redirigé vers des achats d’armes américaines.

Cette décision, qui reste bienvenue, ne doit pas faire oublier que les normes ESG ont motivé la décision de certains pays d'acheter en dehors des frontières de l'UE du matériel moins éthique certes, mais moins chers et plus rapide à produire.

Des défis secondaires en plus pour la BITD française

En plus de problématiques d'investissements, des problématiques de production existent. La BITD a besoin d’argent mais aussi de ressources humaines importantes sans lesquelles toute augmentation significative de la production serait compromise. Dans une note du 27 janvier 2025, la DGA évaluait à 10 000 le nombre de postes non pourvus dans les différentes entreprises de la BITD. De plus, les métiers d’ingénieurs ou d'ouvriers spécialisés sont très recherchés par l'ensemble des secteurs de l’industrie, ce qui complique les projets d'expansion de la chaîne de production[21].

Un autre défi secondaire auquel doit faire face la BITD est la difficulté de s’approvisionner en matériaux critiques. En effet, puisque les commandes explosent à travers le monde, il devient nécessaire de disposer des ressources suffisantes pour pouvoir répondre aux demandes. En 2023, The Hague Centre for Strategic Studies[22]identifie 40 matériaux essentiels aux armements modernes qui sont dès à présent l'objet de tension concernant les commandes ou qui le feront à l’avenir. Ces tensions ne sont pas uniquement dues à l’explosion de la demande mais aussi au contexte géopolitique. En effet, concernant l’aluminium, composant de base de tous les armements, les deux premiers producteurs mondiaux sont la Chine et la Russie. Même si la première n’est pas un ennemi, les intérêts occidentaux et chinois ne sont pas toujours convergents. Et les relations entre l’Europe et la Russie et plus spécifiquement entre la Russie et la France sont désormais franchement hostiles. Cette tension concernant les matériaux critiques et d’autant plus préoccupante pour la France que la BITD française repose en grande partie sur l’aéronautique qui est un secteur qui, par sa haute technologie, requiert un large panel de matériaux.

Pourquoi est-ce que le programme SCAF a échouéPlus qu’un programme d’armement, le SCAF devait concrétiser la volonté européenne d’un réarmement made in UE, à grande échelle et bas coût et qui garantit la souveraineté tant rêvée vis-à-vis de l’allié américain. S’il a échoué c’est à cause des rivalités industrielles entre la partie française représentée par Dassault et le groupe Airbus qui représentait la partie allemande et, dans une moindre mesure, l’Espagne. Dassault revendiquait la direction du projet étant donné son expérience dans le domaine des avions de combat, tandis qu’Airbus mettait en avant sa dimension naturellement européenne plus propice à un projet de ce type. Cependant, une direction d’Airbus aurait impliqué la cession de secrets industriels de la part de Dassault. Sur un plan plus technique, la France exigeait que le SCAF soit capable de pouvoir apponter et de porter l’arme nucléaire française, tandis que l’Allemagne, n’ayant pas de porte-avions ne voyait pas la nécessité de l’appontage et préférait que le SCAF ne soit qu’un avion de combat et non un élément de la dissuasion française. |

[1] Voir Rapport Assemblée nationale

[2] Voir Audition des représentants du GICAT, du GICAN et du GIFAS à l'Assemblée nationale

[3] Voir Audition du DGA à l'Assemblée nationale

[4] Voir Rapport de l’Observatoire des délais de paiement 2024 | Banque de France

[5] Voir Rapport Intrum 2025

[6] Voir La BITD française après 3 ans de conflit en Ukraine

[7] Voir Le Point

[8] Voir Rapport annuel 2024 | Naval Group

[9] Voir Proposition de loi

[10] Voir Le Point

[11] Sauf à être contrainte par la loi à payer des intérêts moratoires s’ils sont prévus au contrat. Vision

totalement théorique pour les TPE/PME dans la mesure où ces entreprises sont bien souvent en

situation de monopsone naturel avec l'État.

[12] Voir Note du CAE n° 84

[13] Voir Audition du CEMA à l'Assemblée nationale (2:04)

[14] Voir Financement de la base industrielle et technologique de défense

[15] Voir Rapport Assemblée nationale

[16] Voir Trésor-Éco n° 384 (Mars 2026)

[17] Voir Rapport du Sénat

[18] Voir ReArm Europe Plan/Readiness 2030

[19] Voir Rapport d'information de la commission de la défense nationale et des forces armées

[20] Voir Fiscal Year 2025 U.S. Arms Transfers and Defense Trade - United States Department of State

[21] Voir Rapport d'information de la commission de la défense nationale et des forces armées

[22] Voir Trésor-Éco n° 384 (Mars 2026)

[23] Voir Strategic Raw Materials for Defence HCSS 2023