Collectivités : la Cour des comptes pointe des dotations anachroniques

Amélie de Montchalin vient de prendre ses fonctions en tant que Première présidente de la Cour des comptes et, à ce titre, vient de présenter le rapport annuel 2026. Celui-ci est centré sur les politiques publiques menées par les collectivités territoriales. Des analyses intéressantes, mais où l’on peine à voir l’identification de gisements d’économies. A cet égard, et au lendemain des municipales 2026, le point le plus saillant semble être sa proposition de renforcer la péréquation pour réduire les inégalités de ressources entre les collectivités territoriales. Une question essentielle parce que sa réforme vise à mettre un coup de pieds dans la fourmilière de dotations ossifiées, compensant parfois des suppressions de taxes sur des entreprises ayant disparu depuis près de 50 ans.

Suggestion intéressante, parce qu’elle remet indirectement sur le tapis la réforme de la DGF avortée en 2016, mais ne pose qu'à la marge la méthode de comparaison et de classement des collectivités entre elles. Pourquoi ne pas développer une comptabilité analytique harmonisée sur le modèle italien permettant de rendre transparences et comparables les instances? Peut-être parce que la comptabilité locale n'est toujours pas certifiée? Elle ne revient pas non plus sur la question importante des Agences comptables locales, dont la réforme avait été écartée un temps en 2019. Or, cette question devient désormais importante car, dans le même temps, l’Etat lui-même progresse via le déploiement de ses centres de gestion financière.

Renforcer la péréquation pour réduire les inégalités de ressources, une bonne idée à « conditionner »

La Cour des comptes relève dans son insertion que, « alors que la loi leur confie des compétences homogènes, les collectivités territoriales (communes, départements et régions) et leurs groupements à fiscalité propre (intercommunalités) disposent de ressources inégalement importantes pour des raisons en grande partie étrangères à leurs choix politiques ou à la qualité de leur gestion ». Il en résulte une politique de péréquation constitutionnellement protégée sise à l’article 72-2 de la Constitution en précisant que « la loi prévoit des dispositifs de péréquation destinés à favoriser l’égalité entre les collectivités territoriales ».

La Cour relève que si le montant de la péréquation est conséquent (14,4 Md€ en 2024), celle-ci a cependant une portée limitée, ne permettant pas de compenser les inégalités, ce qui devrait conduire dans un environnement budgétairement contraint à amplifier et à mieux cibler son action à financements constants. Ce montant pour 2024 est en tout cas plus haut que celui publié par l’annexe jointe au PLF 2026 (cis jointe), puisqu’il n’intègre pas par exemple les transferts de la Sécurité sociale (CNSA) dont 30 % des concours aux départements au financement de l’APA « sont répartis (…) en fonction de critères péréquateurs » :

| En M€ | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| DFM | 950 | 957 | 952 | 959 | 967 |

| DPU | 573 | 575 | 591 | 594 | 596 |

| Fraction TVA prévue par E du V de l'article 16 de la LFI 2020 | 250 | 250 | 250 | 250 | 250 |

| Dotation d'intercommunalité | 1 623 | 1 653 | 1 683 | 1 773 | 1 863 |

| DSU | 2 471 | 2 566 | 2 656 | 2 806 | 2 956 |

| DSR | 1 782 | 1 877 | 2 077 | 2 227 | 2 377 |

| DNP | 794 | 794 | 794 | 794 | 794 |

| FDPTP | 284 | 284 | 284 | 272 | 214 |

| Total péréquation verticale | 8 727 | 8 956 | 9 287 | 9 675 | 10 017 |

| En % du total | 68,5% | 66,4% | 67,0% | 70,2% | 72,8% |

| Fonds de péréquation des ressources des régions | 41 | 10 | 24 | 27 | 27 |

| Fonds national de péréquation des DMTO | 1 658 | 1 886 | 1 907 | 1 640 | 1 519 |

| Fonds national de péréquation des DMTO (reversement) | 1 600 | 1 886 | 1 907 | 1 888 | 1 519 |

| Fonds CVAE des départements | 62 | 58 | 58 | 0 | 0 |

| FSDRIF | 60 | 60 | 60 | 60 | 60 |

| FPIC | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 |

| FSRIF | 350 | 350 | 350 | 350 | 350 |

| Fonds de péréquation départemental des taxes additionnelles aux droits d'enregistrement | 905 | 1 177 | 1 174 | 778 | 778 |

| Total péréquation horizontale | 4 018 | 4 541 | 4 573 | 4 103 | 3 734 |

| En % du total | 31,5% | 33,6% | 33,0% | 29,8% | 27,2% |

| TOTAL | 12 745 | 13 497 | 13 860 | 13 778 | 13 751 |

Source : Rapport sur la situation des finances locales, annexé au PLF 2026, DGCL, bureau des concours financiers de l’Etat

Ce document permet en revanche de bien montrer l’actuelle montée en puissance de la péréquation verticale au détriment de la péréquation horizontale, soit près de +4,4 points entre 2021 et 2025.

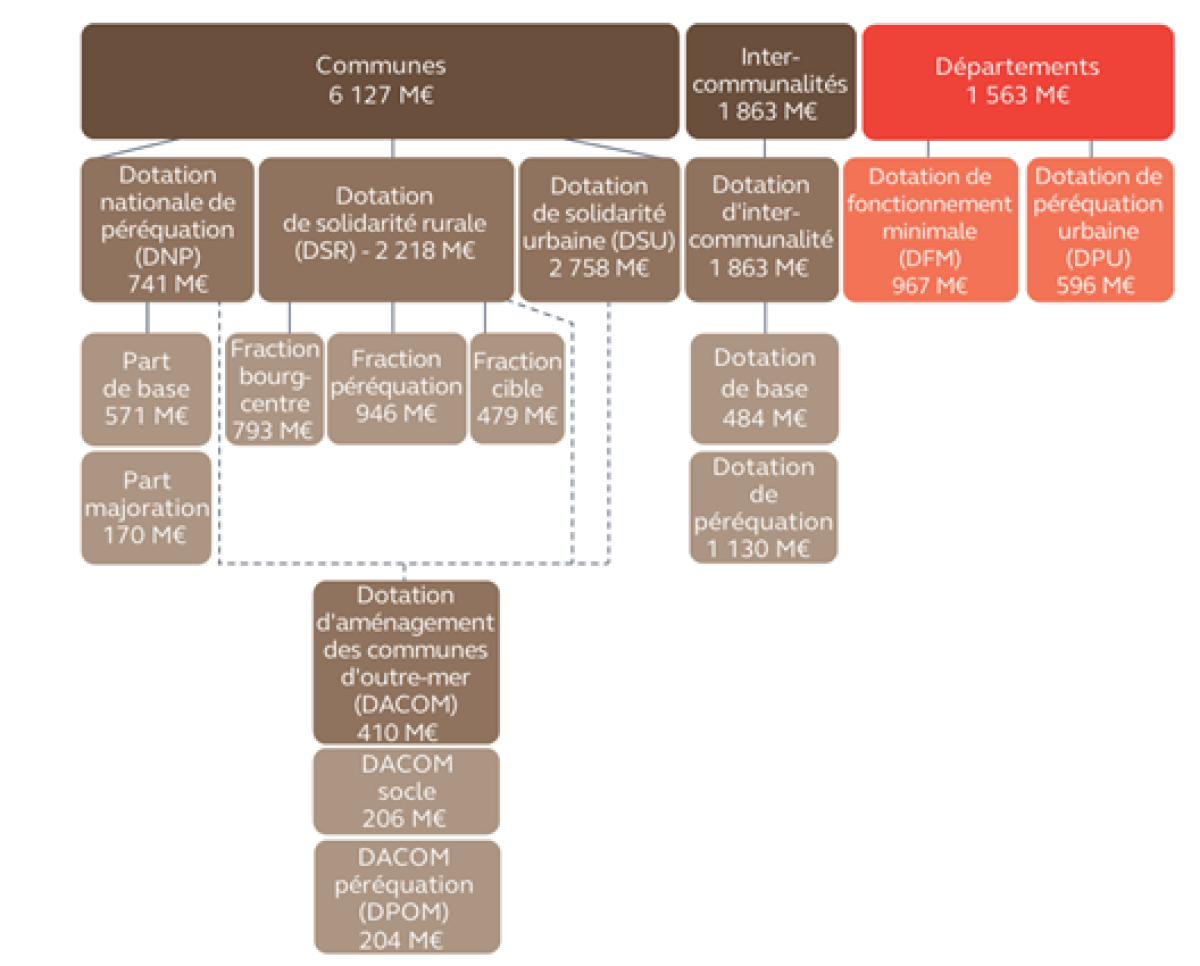

D’après la Cour des comptes, la péréquation verticale totale représente 10,2 Md€ en 2024, tandis que la péréquation horizontale représente 4,2 Md€ la même année. Au sein des dispositifs de péréquation verticale, la DGF (dotation globale de fonctionnement) en représente l’essentiel, puisqu’elle représentait en 2024 près de 9,1 Md€, soit 89,2 %. Cette dernière dotation est composée de 12 sous-dotations, 8 pour les communes, 2 pour les intercommunalités et 2 pour les départements. Depuis 2011, la DGF est une enveloppe fermée et n’a plus de simple caractère évaluatif. Les régions n’en perçoivent plus depuis 2018 lors de la réforme de la taxe d’habitation et en échange, perçoivent une fraction de TVA compensatrice. Le PLF 2026 prévoyait de revenir sur cette situation et de leur attribuer de nouveau une DGF, mais la discussion budgétaire chaotique en a décidé autrement, ne faisant pas bouger le statu quo. Pour 2025, la DGF représente un montant total de 9,6 Md€, répartis comme suit.

Le montant de péréquation horizontal de 4,2 Md€ présenté par la Cour des comptes pour 2024 est le suivant :

| En M€ | 2024 |

| Fonds national de péréquation des ressources intercommunales et communales (FPIC) | 1000 |

| Fonds de péréquation départementaux des taxes additionnelles aux droits d'enregistrement | 909 |

| Fonds national de péréquation des droits de mutation à titre onéreux (FNPDMTO) | 1 888 |

| Fonds de solidarité régional | 27 |

| Fonds de solidarité des communes de la région Île-de-France (FSRIF) | 350 |

| Fonds de solidarité pour les départements de la région Île-de-France (FSDRIF) | 60 |

| Total | 4 234 |

Source : Cour des comptes, rapport annuel 2026

A noter cependant que « des redistributions financières de portée variable sont opérées au sein des intercommunalités en faveur des communes défavorisées, par la voie de dotations de solidarité communautaire et de fonds de concours au financement de projets ». Ces montants ne sont pas inclus dans les enveloppes présentées au sein de la péréquation horizontale. Ils sont toutefois significatifs : ainsi, la DSC (dotation de solidarité communautaire) représentait 905 M€ en 2024 au bénéfice des communes[1], soit l’équivalent de 21,4 % du poids financier de l’ensemble de la péréquation horizontale.

Face à l’impossibilité de réformer la DGF malgré une majorité confortable en 2016[2], la Cour propose de procéder autrement, afin de rompre avec des composantes historiques des différentes dotations issues de situations acquises et désormais révolues. En effet, la Cour pointe qu’en matière de péréquation verticale, « au rythme actuel de leur réduction, les dotations non péréquatrices continueront à engendrer des inégalités durables entre des entités ayant une population, des ressources et des charges comparables, en fonction de la répartition géographique des activités commerciales d’il y a soixante ans (dotation forfaitaire des communes et des départements) et de celle de l’emploi salarié d’il y a trente-cinq ans (dotations de compensation des intercommunalités) ».

Il en résulte une péréquation verticale[3] insuffisamment redistributrice (manque de sélectivité de la péréquation de la DGF, prise en compte mal assurée des charges des collectivités, potentiel financier qui omet de manière injustifiée des recettes fiscales libres d’emploi, un effort fiscal partiellement pris en compte), mais aussi des niveaux de richesse considérés au travers de moyennes plutôt que de médianes, ce qui « minore la solidarité requise des collectivités favorisées ». Enfin, la Cour souligne l’existence de garanties « excessives », notamment lorsque l’éligibilité à la DSU (dotation de solidarité urbaine) pour les communes ou les départements pour la DFM et la DPU conduit à garantir leurs montants historiques… car « ces garanties privent de ressources les collectivités dont la situation se dégrade ».

La Cour estime donc nécessaire d’accroître et de mieux cibler la péréquation dans la mesure où ce redéploiement s’effectuerait à recettes constantes. A cet égard, elle propose de :

Péréquer quasi intégralement les principaux transferts de l’Etat ; cela doit inclure les recettes de TVA transférées car, « avec le temps, la répartition des recettes de TVA s’éloigne de plus en plus des besoins actuels des collectivités liés notamment à l’évolution démographique ». Elle propose donc que la répartition (hors compensation de compétences transférées dans le cadre de la décentralisation) de la totalité des concours financiers compensant des recettes fiscales locales historiques soit « fondée sur des données contemporaines et non historiques ». Cela suppose pour se faire :

La création d’un classement des collectivités fondé sur un indice synthétique de ressources et de charges ;

La remise à plat de l’ensemble des transferts péréquateurs et non péréquateurs de l’Etat, « afin de bâtir un ensemble lisible et cohérent ».

La création d’une dotation cible (1er étage) attribuée théoriquement à toutes les collectivités, afin de garantir un socle de ressources par habitant, dont le montant croîtrait pour tenir compte des charges de centralité et qui ne serait versée qu’aux collectivités dont les recettes fiscales potentielles[4] ne dépasseraient pas ce montant. Un second étage prendrait en compte le niveau de charges qu’assument les collectivités en fonction d’indicateurs représentatifs de leurs compétences (nombre de bénéficiaires de prestations et d’AIS pour les départements, d’enfants relevant de l’ASS, de collégiens, de la taille de la voierie etc.). Le second étage serait sélectif et gradué. N’en bénéficieraient pas, les collectivités dont les ressources sont supérieures à la dotation cible (1er étage) ou dont les charges sont faibles par rapport à un autre indicateur cible (moyenne ou médiane/strate ndlr[5]).

Créer une dotation cible, mais sur quels critères objectifs ?La multiplication des critères d’attribution et des paniers de ressources et de charges stratifiées au gré du perfectionnement de la prise en compte des difficultés locales devrait laisser progressivement place à un système clair et lisible, qu’il s’agisse du 1er étage du dispositif de concours de l’Etat imaginé par la Cour ou du 2nd étage centré sur les charges (dépenses) de ces mêmes collectivités. On ne comprend pas pourquoi l’établissement d’une comptabilité analytique normalisée à l’italienne, sur le modèle de la technique dite des « coûts standards » (fabbisogni standard), n’est toujours pas déployé en France. Elle permettrait de prendre en compte chaque collectivité à travers des critères sociaux, économiques, démographiques, géographiques et de richesses, et de les rendre comparables entre eux. Libre ensuite d’échantillonner les attributions en fonction d’un écart à une moyenne ou à une médiane lorsque les dispersions sont trop importantes. |

Relancer la péréquation horizontale et l’articuler à la péréquation verticale réformée : « contrairement à la situation actuelle, ces dispositifs seraient précisément articulés avec ceux de la péréquation verticale », ainsi les prélèvements effectués au titre du FPIC (fonds national de péréquation des ressources intercommunales et communales) « seraient effectués sur la part des recettes fiscales qui dépasseraient la dotation cible », pivot de la nouvelle péréquation verticale repensée. Afin de leur redonner du dynamisme « la loi pourrait prévoir que les montants de ces fonds augmentent automatiquement à hauteur de la hausse constatée des produits de fonctionnement » des ensembles intercommunaux pour le FPIC, des communes franciliennes pour le FSRIF, des départements franciliens pour le FSDRIF, et faire monter en puissance le FSR (fonds de solidarité régional) afin qu’il puisse bénéficier à des régions comme l’Occitanie au-delà de l’actuelle seule Corse.

Renforcer les solidarités de proximité. La Cour propose à cet égard :

l’obligation d’établir des pactes financiers et fiscaux entre les communes et les intercommunalités (au-delà des seules métropoles et communautés urbaines) afin de systématiser la constitution de DSC (dotations de solidarités communautaires). En effet, la DSC n’a été instituée que par 22,7 % des intercommunalités, pour un rendement modeste de 0,9 Md€. Et d’ajouter : « quels que soient leurs instruments, il importe de surcroît que les pactes financiers et fiscaux aient une portée redistributrice effective entre les communes ».

elle relève également « qu’aucune intercommunalité n’a choisi de recevoir, en lieu et place des communes qui en sont membres, les montants dont elles bénéficient au titre de la DGF et de répartir la DGF à son niveau selon des modalités dérogatoires ». Cette faculté aurait permis de « mutualiser » la DGF au niveau intercommunal afin de l’allouer plus équitablement entre communes membres. Une absence qui montre l’enjeu de relancer la constitution de communes-communautés, y compris par des incitations financières à la contractualisation.

Pas un mot sur une relance de la mutualisation des fonctions comptables et financières au niveau local

En 2019, Gerald Darmanin alors ministre de l’Intérieur acte l’échec du lancement de l’expérimentation des Agences comptables locales, imaginées dans le cadre de la revue des dépenses CAP 2022[6]. Or l’enjeu n’était pas mince, puisque comme nous avions pu le mettre en évidence[7], il y avait objectivement de possibles doublons entre les effectifs de comptables publics au service des collectivités territoriales et les services financiers des ordonnateurs dans les plus grandes collectivités. Nous estimions en 2024 à 12 365 agents les effectifs DGFiP de la gestion comptable locale, et à près de 15 620 agents les effectifs attachés aux directions financières des ordonnateurs dans les collectivités territoriales de plus de 100 agents. Soit un total de 27 985 agents.

Mais l’idée n’a pas été pour autant totalement abandonnée. En effet, des services facturiers mixtes (SFACT) sont en cours de déploiement avec un objectif d’une centaine d’ici 2027[8]. Depuis 2017[9], le SFACT est un centre unique de traitement et de paiement des factures pilotées par le comptable public, qui fonctionne avec une équipe mixte composée d’agents issus de la DGFiP et de la collectivité concernée. Par ailleurs, certains SFACT vont plus loin, puisque le SFACT d’Amiens métropole, qui regroupe les services d’Amiens (ville), de la métropole et de ses satellites « fait partie des très rares collectivités à traiter aussi les recettes dans son SFACT ». Cette intégration des recettes « est un sujet de préoccupation de plus en plus important pour les collectivités », ce qui de facto pourrait aboutir à remettre en selle la réforme des agences comptables locales.

Le rapport de la Cour des comptes n’en dit mot. Mais parallèlement, au sein de l’Etat, des structures similaires progressent. C’est la réforme interministérielle des centres de gestion financière (CGF[10]). Elle aussi avait été lancée par le Gouvernement d’Edouard Philippe dans le cadre du programme « Action publique 2022 » et se poursuit au titre de l’un des cinq chantiers transversaux esquissés alors, celui de la modernisation de la gestion budgétaire et comptable[11].

Or, avec un rythme de sénateur, le déploiement des CGF se poursuit au sein des administrations centrales : « la Cour des comptes, comme le ministère de la Culture plus récemment, s’aligne désormais sur la démarche interministérielle visant à déployer les centres de gestion financière ». L’objectif étant de mutualiser les fonctions d’ordonnateurs et des comptables. Leur tâche est double : administrer à eux seuls les tâches assumées par les centres des services partagés placés chez l’ordonnateur, et les services facturiers placés chez le comptable public.

Mis en place à titre expérimental dans une première phase, désormais, « au vu des résultats positifs de cette expérimentation, un arbitrage interministériel a décidé la généralisation du déploiement des CGF ». Désormais, placé sous l’autorité du comptable public, un CGF peut être chargé par un ordonnateur d’exécuter « tout ou partie des opérations de recettes et de dépenses qu’il prescrit ». C’est ainsi que la Cour des comptes a rejoint le centre de gestion financière des hautes juridictions, réglant les factures de l’ensemble des juridictions administratives. Cette simplification de la chaîne de paiement devrait permettre tout à la fois de faire baisser les délais de paiement et d'améliorer le conseil en amont de la dépense, puisque les comptables bénéficient désormais « d’une vision globale de la chaîne de dépense (par délégation) ». Toutefois, les CGF n’ont pas vocation à remplacer les directions des affaires financières, puisque la DAF de la Cour des comptes conserve sa fonction d’ordonnateur et continue de définir la programmation des crédits, le pilotage budgétaire et la passation des marchés publics. Mais l’on peut penser cependant que ces tâches sont désormais « resserrées » sur ces cœurs de métiers, le reste étant délégué au CGF. Ils n’ont pas non plus vocation à gérer les questions de personnel. « In fine, l’objectif est de généraliser le modèle du centre de gestion financière à l’ensemble de la dépense des administrations centrales et déconcentrées de l’Etat, hormis celle concernant le personnel ». Et on peut le comprendre, puisque la dépense de personnel relève d’un canal de traitement dédié via l’ONP (l’Office national de paie[12]).

Ainsi, il est plus facile de comprendre ce qui sépare encore les SFACT des CGF, l’absence de transfert de tâches mutualisées dans l’équivalent territorial des services partagés, mais aussi la gestion des recettes qui, à de rares exceptions près, est centrée sur le paiement des dépenses courantes et non sur l’encaissement des recettes. Précisément ce que devaient prendre en charge les Agences comptables locales. Pourquoi la Cour des comptes ne revient pas sur cette question dont elle a déjà assuré le traitement dans le cadre de son rapport relatif à l’action de la DGFiP auprès du bloc communal, mais aussi dans celui ayant trait au bilan du programme CAP 2022 ?

Conclusion : Incisive sur la péréquation, la Cour des comptes est absente sur les questions comptables locales

C’est un peu le paradoxe de ce foisonnant rapport. La partie la plus disruptive (hors réforme de l’Education) est celle d’une remise à plat consciente et assumée de la péréquation, via la suppression progressive des compensations historiques qui figent les transferts financiers par rapport à des situations économiques territoriales désormais largement désuètes.

En revanche, la Cour, peut-être échaudée par la fin de non-recevoir reçue à la suite de son expérimentation de certification des comptes locaux, ne dit mot sur le déploiement des SFACT et la remise en selle des Agences comptables, qui permettraient de simplifier la chaîne budgétaro-comptable locale. Un hiatus de modernisation alors même que les CGF se généralisent progressivement au niveau de l’Etat, et avec succès.

[1] Voir OFGL, Cap sur la péréquation dans les finances du bloc communal, juillet 2025 (actualisé 21/08/2025), p.10.

[2] A cet égard consulter nos deux notes à ce sujet : https://www.ifrap.org/budget-et-fiscalite/pourquoi-les-taxes-locales-restantes-augmentent (2023), ainsi que https://www.ifrap.org/etat-et-collectivites/deficit-des-collectivites-locales-2025-une-amelioration-venir-pour-de-bonnes-raisons (2025).

[3] En effet, la Cour estime que la péréquation verticale est « au point mort », ce que l’on constate d’ailleurs grâce aux chiffres de la DGCL vus plus haut. Celle-ci semble même régresser puisqu’elle représentait 4 Md€ en 2021 contre 3,7 Md€ d’après les chiffres de la DGCL soit -7,5%.

[4] Ces recettes seraient calculées en appliquant au montant des bases d’imposition les taux moyens nationaux (impôts fonciers, CFE comprise) ou les taux ou coefficients plafonds pour les autres impôts.

[5] Ce double dispositif permettrait d’éviter de se retrouver comme aujourd’hui avec une augmentation progressive de collectivités (et d’abord de communes) dont la DGF est négative, c’est-à-dire égale à zéro tout en contribuant sur leurs autres recettes à la péréquation de la DGF elle-même (puisque cette composante a été laissée libre au contraire des composantes non péréquatrices dans le cadre de la participation des collectivités au redressement des finances publiques).

[6] https://blog.landot-avocats.net/2019/09/23/suspension-de-lexperimentation-des-agences-comptables-au-sein-des-collectivites/, ainsi que https://nvo.fr/agences-comptables-le-ministre-darmanin-contraint-de-retropedaler-a-bobigny/

[7] https://www.ifrap.org/fonction-publique-et-administration/fonctions-comptables-54-000-emplois-doublonnes-dans-le-millefeuille-administratif

[8] https://www.lagazettedescommunes.com/951216/service-facturier-des-efforts-payants/?abo=1

[9]https://sections.solidairesfinancespubliques.info/270/files/270/documents/actions/octobre/04102019/topo_IL.pdf

[10] https://acteurspublics.fr/articles/la-cour-des-comptes-saligne-sur-la-reforme-interministerielle-des-centres-de-gestion-financiere-la-reforme-interministerielle-des-centres-de-gestion-financiere-poursuit-son-deploiement/

[11] https://www.vie-publique.fr/en-bref/292852-modernisation-de-letat-bilan-en-demi-teinte-du-plan-2017-2022

[12] Le projet étant semble-t-il la structuration de 3 piliers interministériels, autour des achats de l’Etat (DAE), de l’immobilier public via foncière (DIE) et RH (via la DGAFP), avec des fonctions transverses dont les CGF…