La fraude sociale doit être autant contrôlée et contrée que la fraude fiscale

La fraude sociale est au menu de la rentrée parlementaire. D’une part, un rapport parlementaire devrait être prochainement publié sur le sujet à l’Assemblée nationale, émanant de la commission d’enquête relative à la lutte contre les fraudes aux prestations sociales, d’autre part, un rapport est rendu simultanément par la Cour des comptes sur le même sujet, rédigé à la demande de la commission des affaires sociales du Sénat, relatif à la lutte contre les fraudes aux prestations sociales.

Disons-le d’emblée : s’agissant de l’évaluation de la fraude aux prestations sociales, les deux missions déçoivent car elles donnent peu de chiffres. A défaut de déterminer le montant de la fraude, il convient maintenant d'agir. Sécuriser les processus, améliorer les recoupements, et mieux traquer en aval les fraudeurs. Qu'attend-on pour rendre effectif le partage des données entre organismes sociaux et avec les autres administrations publiques (Intérieur, Affaires étrangères, DGFiP) ? Pour rendre l'ensemble des prestations imposables au 1er euro (donc sous contrôle de Bercy) ? Pour fusionner la carte d'identité et la carte vitale ? La fraude sociale doit être aussi sévèrement suivie et punie que la fraude fiscale.

Un montant estimatif de la fraude sociale impossible à déterminer

L’évaluation statistique de la fraude sociale est aujourd’hui rendue impossible par ce que l’on appelle aujourd’hui pudiquement un problème « de culture » de deux branches du régime général de la sécurité sociale. Concrètement aujourd’hui les organismes de sécurité sociale ne communiquent que sur la fraude aux prestations « constatée » et non pas sur la fraude « estimée ». La première ne ressort qu’à raison de 1 milliard d’euros par an (toutes branches confondues). Un montant que les magistrats de la Cour estiment très en deçà de la réalité[1].

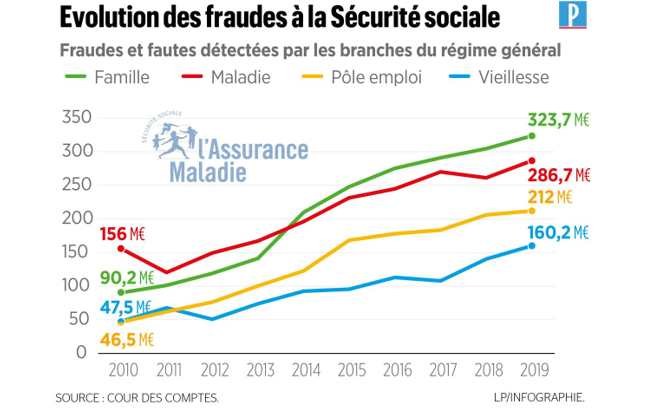

Pour s’en convaincre, il suffit de se reporter à la fraude détectée et stoppée par la CNAF (caisse nationale des allocations familiales) – donc en amont, contrairement à la seule fraude détectée et sanctionnée – soit entre 1,9 et 2,6 milliards d’euros (2,3 milliards en 2018), contre 323,7 millions pour la fraude « avale », soit entre 5,9 et 8 fois plus… Malheureusement la CNAF est bien seule à réaliser ces opérations d’évaluation, puisque ni la CNAM (caisse nationale d’assurance maladie), ni la CNAV (caisse nationale d’assurance vieillesse) ne procèdent à ces évaluations et refusent pour le moment de tirer tout le parti d’un redressement statistique des résultats des programmations nationales de contrôle. Résultat les CPAM ne s’attachent pas à documenter plus précisément le 1 milliard d’erreurs de facturation en provenance des professionnels ou des établissements de santé (à rapprocher des 286,7 millions détectés et sanctionnés par l’assurance maladie pour le même exercice 2019). Pas plus que la CNAV nous l’avons dit, où même le contrôle se révèle très insuffisant puisque les vérifications a posteriori sur les dossiers des retraités en cours de paiement sont en moyenne de 1 sur 1.900, alors même que l’organisme possède un outil de datamining pour le faire.

Quant à la branche « chômage », l’absence de données estimatives de la fraude s’explique pour la simple raison que Pôle emploi n’a procédé à des estimations sur champ partiel qu’en 2015 et qu’il n’a pas reconduit l’opération. Bien que devant la Cour il se soit « engagé à y procéder, selon une périodicité à définir, sur un champ élargi d’anomalies. »

En clair, si l’on s’en tient à la fraude sociale déclarée et sanctionnée, le bilan apparaît mince, mais en constante augmentation :

- Pour la fraude aux prestations sociales de l’ordre de 982,6 millions d’euros en 2019 (mais seulement 340,2 millions d’euros en 2010) soit une augmentation de +180% en 10 ans ;

- Pour la fraude aux contributions sociales (notamment dans le cadre de la lutte contre le travail illégal[2]), l’ACOSS a communiqué fin août 2020 sur un bilan 2019 de redressements (LCTI[3]) à 708,31 millions d’euros, soit une augmentation de 121,3% depuis 2013[4].

Il est donc raisonnable de penser que s’il existait une estimation de la fraude sociale totale fiable, celle-ci pourrait suivre un ordre de progression pondéré similaire (au renforcement de l’efficacité répressive près) à la fraude détectée et sanctionnée sur ces deux versants.

Rappelons que s’agissant de la fraude aux contributions sociales, la Cour avait déjà estimé en novembre 2019[5], qu’un montant de 8,5 milliards d’euros était déjà très largement minoré : « En l’état des travaux réalisés à ce jour, on peut donc considérer avec certitude que la fraude aux cotisations sociales est supérieure à 8,5 milliards d’euros. » La Cour proposant une estimation entre 10,5 et 18,4 milliards d’euros. L’ordre de grandeur sans vouloir être plus précis pourrait donc bien atteindre le montant que le député Pascal Brindeau évoquait récemment dans la presse[6], reprenant un chiffrage antérieur de la Cour des comptes, estimant « la totalité de la fraude à un montant possible de 14 milliards d’euros. », voire atteindre les 20 milliards d’euros au maximum.

Des failles pourtant criantes…

Pourtant, les organismes de sécurité sociale ne sont pas démunis face à la fraude. Tout d’abord ils possèdent des effectifs substantiels : près de 4.000 ETP étaient directement affectés à la lutte contre la fraude, et ce, sans tenir compte des effectifs relevant des fonctions support (informatique, contentieux et comptabilité). Ils se situent sans surprise dans les CAF et les CPAM. Mais comme le remarque la Cour, le maillage souvent départemental provoque une dilution des ressources humaines disponibles. Par ailleurs si les outils de représentation statistique prédictive (datamining) montent en puissance, leur utilisation et leur mutualisation ne sont pas encore assez poussées pour permettre des recoupements ex ante suffisamment pertinents pour anticiper les fraudes ou les profils/montages frauduleux avant qu’ils ne surviennent.

En réalité comme le montrent les deux rapports, il existe des impossibilités « juridiques » et des impossibilités « pratiques » :

- Impossibilités juridiques : Pôle emploi par exemple n’est pas habilité à obtenir des informations relatives à la situation des bénéficiaires des prestations en interrogeant des tiers de confiance. Sans droit de communication auprès de tiers, l’organisme ne peut pas consulter les relevés bancaires (Ficoba), ne peut obtenir la trace d’un franchissement de frontière (vie courante à l’étranger non déclarée), etc. Difficulté similaire pour l’Agirc-Arrco (organismes de retraite complémentaire) qui ne dispose pas de l’habilitation à consulter le Ficoba (fichier des comptes bancaires ouverts en France). Plus largement les organismes sociaux « n’ont pas accès ou n’exploitent pas certaines données détenues par des administrations d’Etat pour contrôler la stabilité de la résidence en France (…) ou le caractère irrégulier du séjour. » Enfin la CNAF n’a pas d’accès privilégié aux fichiers fonciers détenus par la DGFiP. Elle ne peut donc croiser la situation des logements supports des aides, ni en sens inverse pour la DGFiP croiser les revenus fonciers déclarés des bailleurs avec les montants des aides versées aux bénéficiaires ;

- Impossibilités techniques : Les impossibilités techniques sont nombreuses et variées. Il y a tout d’abord le chantier toujours béant du RNCPS (répertoire national commun de la protection sociale). Loin de la Banque Carrefour de la Sécurité sociale belge, la base de données et d’échange française est toujours en développement depuis 2009 (11 ans !) Il faut attendre 2019 pour pouvoir consulter les montants de prestations attribuées par bénéficiaire, mais ces derniers ne sont « qu’en partie détaillés par prestation. » En Belgique la mise en place de la Banque Carrefour a permis de passer de 800 fichiers papiers de demande d’information en 1990 entre organismes, à seulement 220 flux électroniques aujourd’hui[7]. Par ailleurs il n’y a pas de bouclage entre données individuelles des salaires prises en compte pour l’ouverture de prestations et les données agrégées des salaires servant d’assiette par les URSSAF (ce qui devrait permettre de détecter des déficiences de cotisations pour les employeurs et possible grâce à la DSN[8]). Symétriquement, les déclarations des bénéficiaires comportent de fréquentes erreurs (volontaires ou non). L’enjeu de fiabilisation ex ante des informations permettant l’ouverture des droits n’est donc pas acquise. Ainsi la CNAF vient de mettre en place un DRM (dispositif de ressource mutualisé). Une ressource qui devrait être mutualisée en réseau avec les autres organismes sociaux afin de parvenir à une situation de type « dites-le nous une fois » effective pour les salariés, retraités et les employeurs, et éviter que les informations ne soient remplies par les bénéficiaires eux-mêmes. Enfin, pour l’assurance maladie, il n’existe pas de contrôle automatisé des facturations (afin d’éviter notamment les facturations non conformes donc insusceptibles de recouvrement pour les organismes hospitaliers, ni les fraudes à la surfacturation des actes par les praticiens et leur déconventionnement (sanction)), pas plus qu’une généralisation de la e-prescription.

… qui débouchent sur des fraudes massives

Dans cette lutte à mener contre la fraude, la sécurisation des titres d’identité et plus spécifiquement la circonscription des usurpations d’identité est absolument centrale. Comme le rapporte le député Pascal Brindeau, des fraudes à l’échelle industrielle se développent à partir de l’étranger : qu’il s’agisse de faux salariés au chômage partiel, du trafic de médicaments voire de l’usage immodéré du travail détaché. Or bien souvent celles-ci ne peuvent perdurer que parce que le service en charge de l’identification des assurés, le SANDIA (service administratif national d’identification des assurés) accorde parfois des numéros d’identité à des personnes dont les documents étrangers sont aisément falsifiables. D’après la PAF (police de l’air et des frontières), 30% des documents fournis seraient défaillants. Le service les produit en noir et blanc et non en couleur et par ailleurs celui-ci n’a curieusement pas la possibilité de refuser lesdits documents : s’il a un doute sur la réalité d’un acte de naissance, « il doit prouver l’illégalité du titre pour le refuser ». Notre générosité est mal placée parce que du même coup la charge de la preuve à rapporter est inversée et pèse sur l’administration elle-même… ce qui peut paraître plutôt curieux.

Pascal Brindeau enfonce le clou : la fraude d’origine étrangère représenterait aujourd’hui « 50% de l’ensemble de la fraude ». Dans les faits les contrôles d’identité sont en pratique inexistants, même pour des personnes connues pour faits de terrorisme[9]. En 2018, la branche famille a dû prendre en compte près de 1.200 fausses déclarations de grossesse, en vue de bénéficier de la prime de naissance de la Paje (prestation d’accueil du jeune enfant) par des familles roumaines déclarées comme autoentrepreneurs dans la récupération de métaux. A la clé 1,7 million d’euros de préjudice irrécupérable. Mais aussi de potentielles escroqueries aux retraites versées à l’étranger. C’est tout le problème de la modernisation des certificats d’existence. En 2019 sur 1717 personnes âgées de 100 ans et plus résidents à l’étranger, 872 résidaient curieusement en Algérie. La CNAV et l’Agirc-Arrco ont décidé pour la fin 2020 de convoquer les 1.000 titulaires de pensions en Algérie, âgés de plus de 85 ans dans leur banque locale afin de s’assurer de leur existence. L’opération est en cours[10].

Des mesures urgentes à implémenter

Nous ne connaissons pas encore la nature des 50 propositions de la commission d’enquête de l’Assemblée nationale. Cependant certaines propositions de la Cour des comptes nous laissent un peu sur notre faim :

- Tout d’abord il est évident que la lutte ex ante est LA bataille à mener contre la fraude. Il faut être clair : l’interconnexion des données des organismes sociaux et fiscaux sont la brique essentielle pour donner du corps à la lutte « préventive » contre la fraude. De ce point de vue les retards du RNCPS, le manque de volontarisme des organismes à partager leurs données entre elles et avec les administrations (et dans tous les sens), et le manque de fiabilisation des documents d’identité sont largement responsables de la situation présente ;

- Ensuite, la Cour propose la dématérialisation de la carte vitale. Pourquoi pas ? On sait qu’il existe en circulation nous dit la Cour près de 2,4 millions de personnes ne remplissant pas les conditions d’activité ou de résidence stable en France, ainsi qu’une circulation de 152.603 cartes vitales en excédent. Mais cette dématérialisation de concert avec les e-prescriptions médicales, ne devrait pas faire l’économie de la fusion entre la carte d’identité et la carte vitale, avec informations biométriques associées ;

- Nous réaffirmons, ce que la Cour ne fait pas, la mise en place d’aviseurs sociaux, sur le modèle des aviseurs fiscaux[11]. Pour bien faire, la « fusion » de la fonction de recouvrement forcé entre les URSSAF et la DGFiP devrait être accélérée de façon à avoir une fonction d’encaissement unifiée face à la fraude[12], et bien avant 2030 ;

- Enfin, changer de culture pour mieux évaluer et lutter : les conventions d’objectif signées avec les organismes de sécurité sociale doivent mettre l’accent sur le partage des données, sur l’évaluation de la fraude, sur le renforcement des contrôles. L’idée de la mise en place d’une unité spéciale « commune à l’ensemble des organismes et composée d’agents spécialisés dans la lutte contre la criminalité organisée et la cybercriminalité » nous semble peut-être une fausse bonne idée. Le partage d’une partie de la « police fiscale » actuelle (qui est dédoublée, entre la BNRDF rattachée à l’intérieur et le SEJF (service d’enquête judiciaire des finances) intégrée à Bercy) avec les services des URSSAF et des agents de contrôle des organismes sociaux serait sans doute plus productif. Ne serait-ce que pour arriver à traquer des profils à 360° sous l’égide de juges dédiés (aux plans pénal, fiscal et social).

Reste que les enjeux de la lutte contre la fraude sociale sont tels (étant donné les estimations par rapports aux faits détectés et sanctionnés), que les moyens supplémentaires alloués devraient occasionner des « retours sur investissement » importants. Capables de largement autofinancer les crédits injectés.

[1] https://www.leparisien.fr/economie/fraude-sociale-a-1-milliard-d-euros-c-est-tres-en-deca-de-la-realite-08-09-2020-8380932.php

[2] Le travail au noir concernant d’après le Conseil d’orientation pour l’emploi environ 2,5 millions de personnes en France, en novembre 2019, https://www.strategie.gouv.fr/sites/strategie.gouv.fr/files/atoms/files/coe-rapport-travail-non-declare-fevrier-2019.pdf

[3] LCTI : lutte contre le travail illégal.

[4] Voir le communiqué de l’Acoss du 28 août 2020, https://www.acoss.fr/home/journalistes/communiques-de-presse/ListeCommuniquesPresse/presentation-du-bilan-2019-de-lu.html, à comparer au dossier statistique de l’année précédente, https://www.acoss.fr/files/Communiques_presse/Urssaf_BilanLCTI2018_Notedepresse1.pdf

[5] Consulter son rapport relatif à la Fraude aux prélèvements obligatoires, novembre 2019, p.84.

[6] https://www.lefigaro.fr/social/la-commission-d-enquete-de-l-assemblee-nationale-estime-la-fraude-sociale-entre-14-et-40-milliards-d-euros-par-an-20200909

[7] Voir audition de M. Frank Robben, administrateur général de la Banque Carrefour de la sécurité sociale belge, le 21 juillet 2020, http://videos.assemblee-nationale.fr/video.9373734_5f17007e19b15.lutte-contre-les-fraudes-aux-prestations-sociales--auditions-diverses-21-juillet-2020

[8] Déclaration sociale nominative qui remplace la DADS (déclaration annuelle des données sociales) depuis 2017. Mais en Belgique le dispositif est la déclaration immédiate à l’embauche sous format dématérialisé obligatoire depuis 2004.

[9] Par exemple pour un visa d’étudiant, https://www.leparisien.fr/faits-divers/le-djihadiste-syrien-majdi-mustafa-nema-arrete-a-marseille-sejournait-en-france-en-regle-06-02-2020-8254272.

[10] https://www.lefigaro.fr/social/ces-diverses-escroqueries-qui-coutent-cher-aux-finances-publiques-20200908

[11] https://www.ifrap.org/budget-et-fiscalite/il-faut-creer-des-aviseurs-sociaux

[12] https://www.ifrap.org/budget-et-fiscalite/france-recouvrement-quelles-economies-la-cle