La performance du contrôle fiscal est-elle vraiment en hausse ?

Nous disposons aujourd’hui d’un DPT (document de politique transversale) relatif au contrôle fiscal (et social) et à sa performance. Il est donc possible de remettre à jour les données que nous avions analysées dans une note datant de 2018. Nous soulignions alors que « le contrôle fiscal est en train de muter », les encaissements restant alors (données de 2017) « le point noir » qu’il convenait de corriger. Dans le cadre du PLF 2021 nous disposons cette fois des données 2018 et 2019. Nous pouvons ainsi vérifier que les redressements notifiés assortis de pénalités continuent de se replier à mesure que les produits issus de la cellule de régularisation des avoirs à l’étranger (STDR) par ailleurs fermée depuis 2 ans continuent de se réduire (ce qui est parfaitement normal). En revanche les sommes dûment encaissées issues des contrôles progressent et atteignent maintenant quasiment les montants notifiés en année « n » (quelle que soit la maturité de la créance). Nous avons donc un contrôle fiscal plus performant en 2019 qu’il ne l’était en 2017, avec des montants redressés moins fantaisistes et des encaissements réels en hausse. 2019 constitue en outre un exercice important puisqu’il s’agit de la dernière année « normale » d’avant crise. On ne pourra juger de la prochaine performance du contrôle fiscal sans biais sans doute pas avant 2022.

Des redressements en baisse…

En apparence, les performances du contrôle sur pièces (du bureau) comme du contrôle sur place sont significativement en baisse. Les résultats du contrôle fiscal sur pièces sont en baisse de -6% avec une baisse des droits simples rappelés de -2% et un effondrement des pénalités (-30,2%) à respectivement 5,576 milliards d’euros et 660 millions d’euros pour le second. Un repli que l’on doit analyser comme une « fiabilisation » des contrôles à distance, sur base informatisée, alors que depuis le 1er janvier 2017 l’examen de comptabilité d’une entreprise peut être réalisé « du bureau » ; donc à distance (sans préjuger des investigations plus approfondies qui doivent être réalisées sur place).

Résultat du contrôle fiscal | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Var 2019-18 |

|---|---|---|---|---|---|---|---|

A. Contrôle sur place | 10 884 | 12 435 | 10 771 | 10 724 | 9 515 | 7 632 | -19,8% |

I. Vérification de comptabilité | 10 300 | 11 488 | 9 851 | 9 984 | 8 788 | 7 236 | -17,7% |

Total des droits simples | 7 576 | 8 001 | 7 363 | 7 225 | 6 758 | 5 603 | -17,1% |

Total des pénalités appliquées | 2 724 | 3 487 | 2 488 | 2 759 | 2 030 | 1 633 | -19,6% |

II. Examen contradictoire de l'ensemble de la situation fiscale personnelle (ESFP) | 584 | 947 | 919 | 741 | 728 | 397 | -45,5% |

Total droits simples rappelés | 400 | 665 | 629 | 485 | 469 | 271 | -42,2% |

Total des pénalités appliquées | 184 | 282 | 290 | 256 | 259 | 126 | -51,4% |

Total droits simples contrôle sur place (A = I + II) | 7 976 | 8 666 | 7 992 | 7 710 | 7 227 | 5 874 | -18,7% |

Total des pénalités appliquées (A= I + II) | 2 908 | 3 769 | 2 778 | 3 015 | 2 289 | 1 759 | -23,2% |

B. Contrôle sur pièces | 8 413 | 8 759 | 8 697 | 7 179 | 6 636 | 6 236 | -6,0% |

Total des droits simples | 7 357 | 7 456 | 7 300 | 6 271 | 5 690 | 5 576 | -2,0% |

Total des pénalités appliquées | 1 056 | 1 303 | 1 397 | 908 | 946 | 660 | -30,2% |

Total des droits simples tous contrôles (A + B) | 15 333 | 16 122 | 15 292 | 13 981 | 12 917 | 11 450 | -11,4% |

Total des pénalités appliquées tous contrôles (A + B) | 3 964 | 5 072 | 4 175 | 3 923 | 3 235 | 2 419 | -25,2% |

Total des droits et pénalités (A + B) | 19 297 | 21 194 | 19 467 | 17 904 | 16 152 | 13 869 | -14,1% |

Source : DPT Lutte contre l'évasion fiscale et la fraude en matière d'impositions de toutes natures et de cotisations sociales 2021

S’agissant du contrôle sur place ou externe (CFE), la tendance est plus accusée. Elle se traduit par une performance générale en repli significatif elle aussi : -19,8% à 7,632 milliards d’euros, dont -18,7% de droits simples et -23,2% des pénalités. Le repli est particulièrement significatif s’agissant des ESFP (examen de la situation fiscale personnelle) des personnes physiques avec une baisse de -45,5%, donc -42,2% sur les droits simples rappelés et -51,4% sur les pénalités. La vérification de comptabilité (entreprises) résiste mieux (toutes choses égales par ailleurs) à -17,7% avec tout de même une baisse plus accusée des pénalités appliquées (-19,6%).

On doit sans doute également y voir une première application de la loi ESSOC[1] du 10 août 2018 relative au droit à l’erreur notamment en matière fiscale, qu’il s’agisse des particuliers ou des entreprises (surtout en matière de pénalités).

S’agissant des fraudes les plus graves comportant des volets pénaux on assiste au même tassement (mais la levée du verrou de Bercy datant de novembre 2019 n’avait pas encore été mise en place), avec -12,5% de sommes notifiées (3,553 milliards d’euros). Cependant, rapporté à l’ensemble des droits et pénalités du contrôle sur place, la proportion de la fraude lourde augmente à 46,6%, soit +9,1 points par rapport à 2018. Il est possible d’en conclure que les poursuites sont plus qualifiées et concernent davantage les « gros fraudeurs » au détriment des petits délits fiscaux qui s’apparentent souvent à de simples erreurs et oublis.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Var 2019-18 |

|---|---|---|---|---|---|---|---|---|---|---|

Contrôle sur place | 10815 | 12311 | 11592 | 10884 | 12435 | 10771 | 10724 | 9515 | 7632 | -19,8% |

Dont droits et pénalités issues des opérations répressives | 4 850 | 6 140 | 5 812 | 5 365 | 7 841 | 4 923 | 6 454 | 4 061 | 3 553 | -12,5% |

Part des opérations répressives en montant | 44,8% | 49,9% | 50,1% | 49,3% | 63,1% | 45,7% | 60,2% | 42,7% | 46,6% | 9,1 |

Source : DPT fraude fiscale et sociale 2021

Le ciblage semble donc meilleur, même si les rendements dans cette phase de transition vers le big data ne sont pas encore au rendez-vous.

Attention, changement de méthode statistique en 2019 Toutefois certains éléments doivent alerter s’agissant de la permanence des méthodes. En effet la DGFiP affirme qu’à compter de 2019 : « les résultats du contrôle fiscal ne présentent toutefois plus les montants notifiés mais ceux faisant l’objet d’une mise en recouvrement. » Il y a donc « fiabilisation » de la présentation aboutissant à exclure environ 2 000 dossiers soit un enjeu de 2 milliards d’euros… dont les créances fiscales sont en réalité « mal assurées » puisque les instances consultatives de recours n’ont pas rendu leur avis. Il s’agit donc bien d’une fiabilisation, toutefois à iso-méthode on serait plus près des 15,8 milliards en 2019, soit une quasi-stabilisation du niveau des notifications toutes causes par rapport à 2018 (16,15 milliards). |

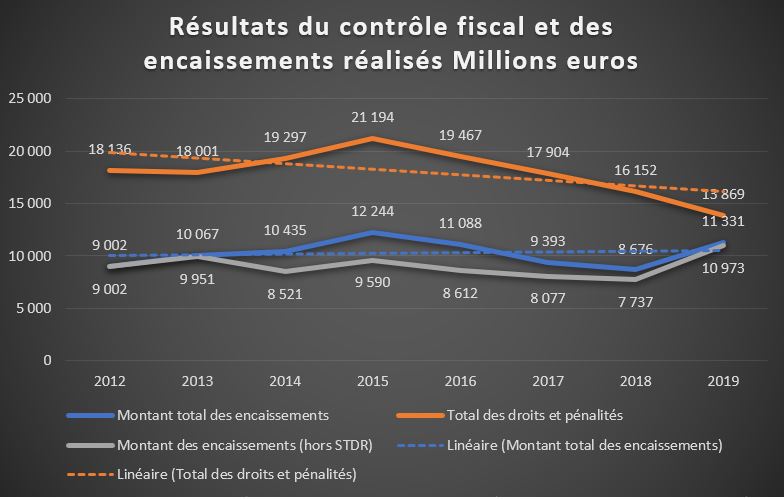

… mais des encaissements en hausse

En revanche malgré la fermeture de la cellule de « dégrisement » des avoirs illégaux détenus à l’étranger (STDR), la performance de l’encaissement est en hausse significative.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Var 2019-18 |

|---|---|---|---|---|---|---|---|---|---|

Montant des encaissements (hors STDR) | 9 002 | 9 951 | 8 521 | 9 590 | 8 612 | 8 077 | 7 737 | 10 973 | 41,8% |

Encaissements du STDR | 0 | 116 | 1 914 | 2 654 | 2 476 | 1 316 | 939 | 358 | -61,9% |

Montant total des encaissements | 9 002 | 10 067 | 10 435 | 12 244 | 11 088 | 9 393 | 8 676 | 11 331 | 30,6% |

Source : DPT fraude fiscale et sociale 2021

La baisse exceptionnelle des produits de régularisation des avoirs à l’étranger (avant échange automatique d’information dans le cadre des accords OCDE) en 2019 atteint -61,9% à 358 millions d’euros, soit une quasi extinction qui devrait survenir entre 2020 et 2021, après un point haut en 2015-2016. Pourtant le montant des encaissements de 2019 dépasse celui de 2016 (11,331 milliards d’euros contre 11,1 milliards d’euros) et se rapproche de celui de 2015. Hors STDR, le montant des encaissements en 2019 augmente de 41,8% par rapport à 2018 à 10,97 milliards d’euros. La procédure consistant en la mise en place d’une fiche de liaison entre les services de contrôle et de recouvrement fin 2019 ne peut concourir valablement aux résultats de l’exercice. Cependant, la démarche offensive de sécurisation du recouvrement semble porter véritablement ses premiers fruits : mise en œuvre de la flagrance, mesures conservatoires (défendues y compris devant le juge d’instruction), mise en œuvre de la solidarité de paiement, création de la saisie à tiers détenteur (SATD) par la loi n°2017-1775 du 28 décembre 2017 de finances rectificatives pour 2017 (article 73), protocole de coopération renforcé avec l’AGRASC[2] (Agence de recouvrement des avoirs saisis et confisqués) et de l’assistance internationale au recouvrement (AIR), etc.

Il apparaît donc qu’en 2019 l’encaissement des sommes recouvrées atteignait (quelle que soit le millésime des créances) 81,7% des sommes notifiées (71,4% à iso-présentation, ce qui est également très significatif). Cela témoigne indiscutablement d’un renforcement très significatif de la performance du recouvrement et de sa sécurisation (et en parallèle d’une « sincérisation » des sommes notifiées lors des contrôles).

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|

Total des droits et pénalités | 18 136 | 18 001 | 19 297 | 21 194 | 19 467 | 17 904 | 16 152 | 13 869 |

Montant des encaissements | 9 002 | 10 067 | 10 435 | 12 244 | 11 088 | 9 393 | 8 676 | 11 331 |

En %tage | 49,6% | 55,9% | 54,1% | 57,8% | 57,0% | 52,5% | 53,7% | 81,7% |

Source : DPT fraude fiscale et sociale 2021

Une performance sur la data qui se fait encore attendre

En revanche s’agissant de l’exploitation des données par la cellule MRV (mission requêtes et valorisation[3]), les performances se font encore attendre. Créée en 2016, mais opérationnelle à compter de 2017, les rendements cumulés à compter de 2018 sont encore très modestes :

Montée en puissance de la MRV | 2017 | 2018 | 2019 |

Rendements cumulés? |

| 309 | 785 |

Source : DPT 2020 et 2021 note: les documents budgétaires ne permettent pas de savoir s'il s'agit d'une somme annuelle ou cumulée.

En 2018 la cellule affichait 6.917 propositions de contrôle externe (contre 3.000 en 2017 et 345 en 2016) et 34.200 contrôles du bureau (contre 22.700 en 2017). Ceux-ci se sont traduits par une notification de 250 millions d’euros de droits et 59 millions de pénalités. La cellule a augmenté ses effectifs qui sont passés de 14 à 26 agents entre fin 2017 et juin 2019. En 2019 les montants cumulés représentent 785 millions d’euros soit plus qu’un quasi doublement depuis 2018 (+154%). Cependant ces sommes ne pèsent encore pas très lourd dans l’ensemble des contrôles fiscaux (moins de 3,5%). Il faudrait qu’à terme leurs résultats soient multipliés par 10 au moins pour devenir significatifs (et atteindre 4,76 milliards d’euros).

Bercy semble en être parfaitement conscient, avec un recrutement de contractuels spécialistes en science des données, permettant à la mission MRV de passer de 26 agents à 30 agents en juin 2020. Par ailleurs, en 2019, les propositions de contrôle externe sont passé à 9.919 propositions (+43%) et les contrôles du bureau à 53.297 (+55,8%) directement issus de l’exploitation des données de la MRV. L’utilisation de nouvelles données (plateformes collaboratives, réseaux sociaux) devrait permettre d’augmenter ces chiffres, avec une cible ramenée de 35% à +30% pour 2020 compte tenu de la crise et de la suspension des contrôles pendant le 1er confinement.

Suspension des contrôles pendant le 1er confinement L’administration fiscale a reçu pour consigne de ne pas procéder aux contrôles fiscaux pendant la période d’urgence sanitaire du printemps dernier. En contrepartie la durée de son droit de reprise a été prolongée. La DGFiP pourra donc instruire jusqu’au 14 juin 2021 les dossiers de l’année 2017. Il s’agit d’une conséquence d’une ordonnance du 25 mars 2020 neutralisant la période de 165 jours s’étalant du 12 mars au 23 août 2020. |

Enfin, on doit relever une augmentation des communications de la DGFiP avec TRACFIN puisque l’organisme de renseignement financier. Celle-ci a été la destinataire de 738 notes en 2019 contre 631 en 2018, soit une augmentation de 17%.

Quels effets de la coopération fiscale internationale ?

S’agissant maintenant de la coopération fiscale internationale qui est désormais « automatique » en matière administrative avec la plupart des pays de l’OCDE, le bilan est assez mitigé. On assiste tout d’abord à une baisse des demandes françaises en matière d’impôts directs, qui passent de 4.745 en 2018 à 3.218 en 2019 (soit -32,2%). On retrouve la même tendance en matière de TVA vers l’étranger (-20,2%) avec 2.494 demandes en 2019 contre 3.126 l’année précédente… ce qui représente la 3ème année de baisse consécutive. Il ne semble pas que l’amélioration du cadre de coopération internationale se traduise par un accroissement des demandes de la France à l’étranger. Cette baisse relative peut s’expliquer par une meilleure connaissance des avoirs français détenus à l’étranger et par une meilleure sélectivité des dossiers, mais elle se traduit surtout par la fin de la cellule STDR qui ne semble pas suppléée par les services fiscaux ordinaires.

Conclusion

La performance du contrôle fiscal se renforce et se « fiabilise », tandis que le recouvrement effectif des sommes dues se sécurise. Cela permet de « dégonfler » les chiffres notifiés (et désormais mis en recouvrement) et encaissés, autour de 12 milliards d’euros… cela montre surtout que l’administration fait face désormais à une sorte de « plafond de verre ». Un plafond de verre qui ne sera pas brisé en 2020 ni en 2021 à cause de l’atypisme des recettes fiscales que l’on doit anticiper pour ces deux années de crise et de rebond. Il apparaît par ailleurs que la performance du Big Data « fiscal », peine encore à monter en puissance, malgré une croissance à deux chiffres (on le voit notamment en matière de fraude à la TVA avec des rendements en baisse malgré une multiplication des suspensions de numéro de TVA intracommunautaire 528 en 2019 contre 507 en 2018). Alors certes, des mesures « de minoration » impactent les recettes du contrôle (comme le droit à l’erreur), et elles pourraient monter en puissance (notamment lorsqu’on sait par exemple que les contrôles bloquants dans le progiciel OPTIM’IS en matière de déclaration d’IS ne sont que de 380 contre près de 5 000 en Espagne, ce qui permettrait de régler en amont plus d’erreurs). Toutefois il apparaît que c’est plutôt le recoupement des données fiscales et sociales qui permettrait de faire un bond dans la performance du contrôle des prélèvements obligatoires. Or celui-ci est largement bloqué par l’absence de lutte offensive contre la fraude dans les organismes sociaux[4]. Par ailleurs, si l’on observe une augmentation de la criminalisation de la fraude fiscale (avec la montée en puissance de la « police fiscale judiciaire » au sein de Bercy, +25 nouveaux OFJ (officiers fiscaux judiciaires) portant leur nombre à 41 au sein du SEJF (service d’enquête judiciaire des finances[5]), c’est plutôt du côté du recouvrement forcé et de son unification (prévu au départ pour 2022[6] pour un déploiement effectif pas avant 2030[7] avec France Recouvrement), ainsi que de l’AGRASC en matière de saisie des avoirs criminels que devrait porter l’action des pouvoirs publics. Bref, sans mise en place de l’unification du recouvrement et du contrôle (DGFiP/ACOSS/URSSAF) et de l’imposition au 1er euro des revenus de la solidarité comme de ceux d’activité et de remplacement, il semble difficile de faire mieux.

[1] https://www.impots.gouv.fr/portail/loi-essoc-droit-lerreur

[2] Voir rapport SAINT-MARTIN WARSMANN, Investir pour mieux saisir, confisquer pour mieux sanctionner, novembre 2019, Ministère de la Justice, https://web.lexisnexis.fr/LexisActu/rapport_agrasc.pdf mais aussi pour 2019 son rapport annuel https://www.vie-publique.fr/sites/default/files/rapport/pdf/277310.pdf. Il apparaît en particulier que pour 2019, le pôle juridique de l’AGRASC a mis en place une procédure de rapatriement de 79 comptes bancaires et instruments financiers pour un montant de 92,3 millions d’euros de virements à ce titre.

[3] https://www.capital.fr/votre-argent/les-armes-de-bercy-pour-nous-passer-lenvie-de-payer-au-noir-1370708

[4] https://www.ifrap.org/emploi-et-politiques-sociales/recuperer-les-20-milliards-de-la-fraude-sociale-les-solutions

[5] Le reste des effectifs étant constitués par les services de la douane judiciaire.

[6] https://www.ifrap.org/budget-et-fiscalite/budget-2019-la-bonne-idee-de-lagence-centrale-de-recouvrement

[7] https://www.ifrap.org/budget-et-fiscalite/france-recouvrement-quelles-economies-la-cle