Retraites Agirc-Arrco : les 68 milliards de réserves ne représentent que 9 mois de prestations !

Le ton est monté entre l’Etat et les partenaires sociaux à propos de la ponction éventuelle des régimes de retraite complémentaire pour financer le déficit du régime général. Il faut dire que les réserves des retraites complémentaires Agirc-Arrco représentent 68 milliards € et ont de quoi susciter la convoitise. Pourtant ces réserves comme le rappelle l’Agirc-Arrco sont là pour parer aux aléas économiques et préparer l’avenir face au choc démographique, et elles ne représentent qu’une infime partie des engagements de retraite du régime. Quand on sait les engagements de retraite des régimes spéciaux, en particulier de la fonction publique, l’Etat serait bien inspirer de dégager des ressources en poursuivant les réformes plutôt que de lorgner sur les réserves des régimes complémentaires.

A l’issue du conseil des ministres, Olivier Véran a fustigé l’accord signé entre les représentants du patronat et des salariés (sauf CGT côté salariés et U2P et CPME côté patronal) pour augmenter les retraites complémentaires et donc utiliser l'excédent « du fait de notre réforme », « non pas pour réduire les déficits ou pour équilibrer les régimes, mais pour dépenser davantage d'argent pour augmenter le niveau des retraites complémentaires des cadres ». Une phrase malheureuse de la part du ministre puisque l’Agirc-Arrco ne concerne pas seulement les cadres, mais tous les salariés du privé.

Le gouvernement envisageait de prélever entre 1 et 3 milliards d’euros pour financer des mesures votées dans la dernière réforme des retraites, notamment l’augmentation des retraites minimum à 1200 euros. Le gouvernement était d’autant plus favorable à cette idée que les résultats de l’Agirc-Arrco présentés pour 2022 étaient bons avec un résultat global de 5,1 milliards d’euros (résultat technique de 5,6 milliards € et résultat financier de -0,1 milliard) et des réserves de 68 milliards d’euros[1].

Les réserves des régimes de retraite

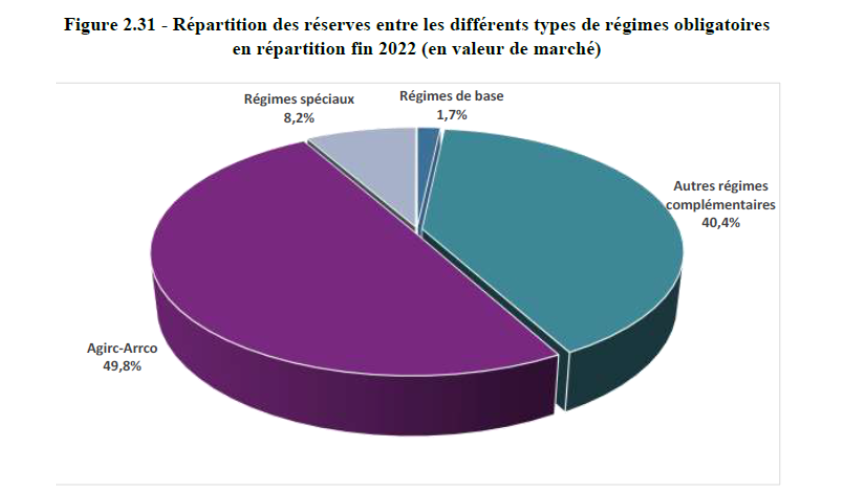

L’Agirc-Arrco n’est pas le seul régime de retraite obligatoire à détenir des réserves. Les réserves totales représentent 162,5 Md€ soit 6,2 % du PIB. 90 % de ces réserves sont détenues par les régimes complémentaires, dont près de 50 % pour l’Agirc-Arrco, selon le Cor qui dresse chaque année dans son rapport annuel un bilan de ces réserves[2].

Les réserves de l’Agirc-Arrco sont donc les plus importantes en termes d’encours gérés. Il est vrai que l’accord de 2017 prévoit un ratio de sécurité selon lequel le régime doit disposer, à tout moment, d’une réserve équivalente à 6 mois de prestations. La valeur de marché des actifs représentant les réserves de financement de moyen et long termes de l’Agirc-Arrco s’élève à 68,9 Mds€ fin 2022, soit pratiquement 10 mois de prestations. Avec prise en compte du fonds de roulement du régime, le total des réserves s’établissait à 89,7 Mds€ courants (soit un montant proche de 13 mois de prestations).

Les principaux montants sont ensuite détenus par les régimes complémentaires de la CNAVPL (au total 34,1 milliards d’euros répartis entre les dix sections professionnelles, soit près de 102 mois de prestations), le régime complémentaire des indépendants (17,0 milliards d’euros, soit un peu plus de 97 mois de prestations) et l’Ircantec (14 milliards d’euros représentant près de 45 mois de prestations). Par ailleurs, le régime de la Banque de France est entièrement provisionné afin de faire face à la baisse importante de ses effectifs cotisants. Ses réserves, qui s’élevaient à 13,0 milliards d’euros sont donc comptabilisées également (elles représentent près de 297 mois de prestations).

À l’inverse, précise le Cor, certains régimes ne disposent d’aucune réserve financière. C’est le cas de la Cnav, ainsi que des régimes qui disposent de ressources venant, en dernier ressort, pour assurer leur équilibre financier, tels que la SNCF et la RATP.

C’est le cas également du régime de la fonction publique de l’État. Même si le régime dispose d’un indicateur dénommé « solde cumulé » qui doit rester positif à tout instant – et qui atteignait 8,9 Mds€ fin 2022. C’est enfin le cas de la CNRACL (retraites des fonctionnaires locaux et territoriaux) qui ne dispose plus de réserves depuis 2020 et dont la dette est désormais également reprise par la Cades.

De l’utilité des réserves en cas de crise : l’exemple de la crise du Covid

Si le montant des réserves de l’Agirc-Arrco a de quoi susciter la convoitise, l’institution rappelle dans sa publication de juin 2023, que ces réserves ont vocation à sécuriser le versement des pensions en cas d’aléas, démographiques ou économiques.

A titre d’exemple, l’Agirc-Arrco avait sollicité en mai 2020, en pleine crise Covid, l’Etat (en réalité l’Acoss) pour une ligne de crédit de 2 milliards €, ligne de crédit qui lui avait été refusée[3]. Il faut dire que l’Agirc-Arrco ne voulait pas, à ce moment-là, se défaire des actions et obligations constituant ses réserves car les marchés financiers avaient alors sérieusement dévissé, mais affrontait une baisse de près de 4 milliards € des recettes de cotisations. Un épisode qui avait fait dire à Eric Chevée, vice-président de la Confédération des petites et moyennes entreprises : « Ce n’est pas plus mal que les choses se terminent ainsi, sans intervention de l’Etat pour venir au secours du régime ». L’Agirc-Arrco a mobilisé des actifs de court terme, des liquidités entre ses différentes institutions retraite et cédé des fonds, le tout pour un peu plus de 5 milliards€. La conséquence de ces différentes opérations a été une baisse des réserves d’environ 4 milliards €, passant sous le seuil des 6 mois de prestations, entrainant de la part du conseil d’administration une décision en 2021 de sous-revalorisation des pensions en 2021 de l’inflation - 0,5 point[4]. Les réserves ont donc permis de passer le choc de la crise Covid.

Ce qui ne fut pas le cas pour le régime général. Les chiffres pour 2020 laissaient apparaître un déficit anticipé de la Cnav (assurance vieillesse) et du Fonds de solidarité vieillesse (FSV) de 11 milliards €. Dès août 2020, la loi organique relative à la dette sociale et à l’autonomie a acté le transfert de dette sociale à la CADES :

De près de 31 milliards d'euros de déficits passés ;

De 13 milliards d’euros pour la reprise d'un tiers de la dette des hôpitaux, annoncée fin 2019 dans le cadre du plan d'urgence pour l'hôpital ;

De 92 milliards d'euros au titre des déficits sociaux prévisionnels 2020-2023 liés à la crise actuelle et des investissements dans les hôpitaux prévus dans le cadre du Ségur de la santé.

Sur les 31 milliards environ la moitié venait des régimes de retraite et sur les 92 milliards, on peut là encore estimer que 32% venaient des retraites. En l’absence de réserves, le régime général a été contraint d’augmenter la dette sociale et reporter le fardeau sur les générations futures.

Des réserves modestes au regard des engagements de retraite

Aujourd’hui, les réserves Agirc-Arrco représentent le versement de 13 millions de pensions durant 9 mois. Pour assurer le versement durant une année entière, il faudrait mettre de côté plus de 87 milliards d’euros. Comme l’explique, Gilles Pestre, directeur technique et directeur de l’audit, des risques et du contrôle à l’Agirc-Arrco, « nous ne sommes pas dans une phase d’accumulation des réserves. Depuis plusieurs années, leur montant n’a globalement pas augmenté car il a fallu compenser les pertes techniques ou encore les crises boursières ». La revalorisation des retraites complémentaires représente par exemple cinq milliards d’euros supplémentaires de charges par an et 75 milliards d’euros sur 15 ans, dans un contexte marqué par l’inflation (5,2 % en 2022, 6,3 % en février 2023). Les réserves représentent 2 % des 3 200 milliards d'euros de droits futurs, « un montant plus élevé que le PIB français », précise Gilles Pestre[5].

Dans un système par répartition, les cotisations financent en théorie les prestations, sans avoir à générer d’excédents ou réserves (ni de dettes). En effet, accumuler des réserves signifie demander à la génération actuelle un surcroît d’effort par rapport à ce qui est nécessaire. Mais cette logique est compréhensible si les générations ultérieures bénéficieront de cet effort et du rendement financier de ces réserves dans le futur. Comme le dit la Cour des comptes, les réserves constituent un outil de pilotage financier[6]. C’est particulièrement vrai si l’on anticipe un déséquilibre démographique qui affectera les générations ultérieures afin de préserver leurs niveaux de pensions. C’était par exemple le sens du fonds de réserve pour les retraites, créé par le gouvernement Jospin pour parer le choc financier du « papy-boom » entre 2020 et 2040 sur le système de retraite (même s’il n’a pas été abondé par des cotisations supplémentaires mais par des recettes exceptionnelles : attribution des licences de téléphone UMTS).

Préserver des réserves pour garantir l’avenir prend donc tout son sens et il est intéressant que le responsable de l’Agirc-Arrco reprenne le raisonnement de couverture des engagements futurs par des actifs qui est celui appliqué dans les régimes de retraite par capitalisation. C’est par exemple le cas dans le régime additionnel de la fonction publique, régime supplémentaire par capitalisation) qui explique que les engagements à l’égard de ses bénéficiaires doivent être couverts par des actifs d’un montant au moins équivalent.

Et les actifs des régimes en capitalisation ? Si le système de retraite français est essentiellement un système par répartition, il existe quelques régimes en capitalisation. Ces régimes en capitalisation provisionnent leurs engagements sans prise en compte de leurs cotisations futures. À la fin de l’année 2022, l’actif financier du régime de la Retraite additionnelle de la Fonction publique (RAFP) s’élève à 35,6 Mds€ en valeur comptable – soit une couverture de 110 % de ses engagements estimés à 32,4 Mds€. En valeur de marché, l’actif financier du régime représente 38,2 Mds€, soit une couverture de 118 %. La Caisse d’assurance vieillesse des pharmaciens dispose également d’un régime en capitalisation, provisionné à hauteur de 5,6 Mds€, pour un actif net estimé à 6,4 Mds€ en valeur de marché à fin 2022 soit un surfinancement de 114%. Au total, les provisions des régimes en capitalisation représentent 1,4 % du PIB à fin 2022, pour un actif évalué à près de 45 Mds€ en valeur de marché, en hausse de 10 % par rapport à 2021. |

Les engagements de retraite des régimes de retraite

On connaît seulement une fraction des engagements de retraites des principaux régimes. Le code de la Sécurité sociale prévoit ainsi que les régimes spéciaux comptant plus de 20 000 cotisants sont tenus d'évaluer et de transmettre au Parlement leurs engagements de retraite et leurs équilibres financiers sur un horizon de trente ans, minimum.

Pour les pensions de l’Etat, les engagements de retraite font l’objet d’une publication annuelle dans la partie hors-bilan du compte général de l’État (CGE). Il s’agit d’une estimation de l’effort porté par l’État en matière de retraite en contrepartie des droits acquis à la date d’évaluation.

Au 31 décembre 2021, les engagements de retraites des fonctionnaires civils de l’État et des militaires se situent dans une fourchette de 1 432 à 2 534 Md€, selon le taux d’actualisation utilisé[7]. La valeur des engagements dépend de façon sensible du taux d’actualisation retenu, comme le montre la simulation ci-dessous.

Tableau 7 : Montants des engagements selon quatre hypothèses différentes de taux d’actualisation

Source : Paragraphe 25.1.1 de l’annexe au Compte général de l’État (CGE) 2021

Sur le montant de 2 534 Md€, un peu plus de 51 % des engagements concernent les agents déjà à la retraite au 31 décembre 2021. Les engagements pour la partie correspondant aux droits des agents actuellement en activité ne doivent être considérés que comme des ordres de grandeur précise le rapport, étant donné qu’ils sont construits sur de nombreuses hypothèses sur la politique salariale de l’Etat employeur ou encore la vie personnelle des agents (vie familiale, évolution professionnelle, etc.) D’autres engagements de retraite sont connus : en 2022, le rapport annuel de la CRP SNCF indique des engagements de retraite de 129 milliards €[8].

A la RATP, un rapport plus ancien indique que l’engagement au 31/12/2012 du régime spécial représente 44 Mds€. Le rapport annuel de la CNIEG[9] donne des engagements pour les droits spécifiques des IEG de 63 Mds€ en 2022.

Il est difficile de faire la somme des engagements des seuls régimes cités en référence étant donné que les taux d’actualisation ne sont pas tous les mêmes. Mais en ne retenant que les engagements de la fonction publique d’Etat, si l’on prend le chiffre de 2534 Mds € c’est à peu près la valeur du PIB la même année tandis que la totalité des réserves évaluées par le Cor atteignent seulement 6% du PIB.

Pourquoi les partenaires sociaux ont raison de préserver l’indépendance des comptes de l’Agirc-Arrco ? Dans la partie du rapport annuel qu’il consacre à la situation patrimoniale nette du système de retraite, le Cor indique : « La part imputable à la branche retraite de la dette restant à rembourser par la Cades est estimée à 40,8 Mds€ (soit 1,5 % du PIB). La charge financière, soit les intérêts afférents à cette dette acquittés par la Cades peut être estimée, en 2022, à 650 millions d’euros soit un taux d’intérêt nominal apparent de la dette retraite de 1,6 %. En défalquant cette « dette retraite » des réserves des régimes, la situation patrimoniale nette du système de retraite obligatoire en répartition s’élèverait ainsi à 160,8 Mds€, soit 6,1 % du PIB, à fin 2022. »[10] S’il prend soin de préciser que cette dette retraite voit son financement assuré par un prélèvement – la CRDS – et par les versements du FRR, le Cor ne dit pas que les retraites complémentaires n’ont pas de dettes. La dette portée par la Cades est celle du régime général (CNAV et FSV, plus récemment CNRACL). |

Conclusion

Le bras de fer qui oppose les partenaires sociaux au gouvernement dans cette affaire de ponction sur les recettes de l’Arrco-Agirc repose sur une part de ressentiment. Les membres de l’exécutif n’apprécient guère d’avoir bataillé contre ces mêmes partenaires sociaux pour faire passer la réforme des retraites et de les voir aujourd’hui distribuer ce que le gouvernement qualifie d’aubaine pour les comptes Agirc-Arrco grâce au report de l’âge de la retraite.

Mais cet épisode souligne aussi que les mesures d’accompagnement de la réforme des retraites, parmi lesquelles figurent l’augmentation du montant minimum de retraite, ont coûté cher : environ 6 milliards € sur les 17 milliards que devaient rapporter la réforme (à terme, en 2030). Si leur montant a enflé au cours du débat parlementaire, leur financement n’a visiblement pas été suffisamment sécurisé.

Plus généralement, cet épisode remet au centre des débats l’usage des réserves. Celles constituées par l’Agirc-Arrco ont permis on l’a vu de sécuriser le paiement des pensions en 2020. Si une part doit être consacrée à assurer la sécurité des retraites complémentaires, une fraction devrait aussi servir à amorcer un étage supplémentaire de retraite par capitalisation. Les revenus financiers des actifs ainsi placés pourraient servir à lisser les effets de la baisse du ratio démographique. L’Etat aussi serait bien inspiré de provisionner une partie des engagements de retraite des fonctionnaires (comme cela a été fait par exemple à la Banque de France)[11]. La situation des finances publiques est contrainte et ne permet pas facilement de dégager des actifs (pourquoi pas concéder un certain nombre d’actifs publics dont l’Etat a le plus grand mal à assurer la gestion pour en tirer des recettes ?). Mais cela devrait en tout cas l’encourager à poursuivre les mesures d’économies avec la réforme des retraites pour les fonctionnaires, seul régime spécial à ne pas avoir été supprimé.

[1]Plus de 68 milliards d'euros de réserve : le magot des retraites suscite les convoitises de l'État, Le Figaro 1er octobre 2023 https://www.lefigaro.fr/retraite/retraites-l-etat-veut-puiser-dans-les-caisses-de-l-agirc-arrco-20231001

[2] Rapport annuel 2023, https://www.cor-retraites.fr/index.php/node/614

[3] L’Etat refuse de faire crédit à la caisse de retraites complémentaires Agirc-Arrco, Le Monde, 9 juin 2020, https://www.lemonde.fr/politique/article/2020/06/09/l-etat-refuse-de-faire-credit-a-la-caisse-de-retraites-complementaires-agirc-arrco_6042291_823448.html

[4] Originellement, la sous revalorisation valait pour 2021 et 2022 mais la forte poussée de l’inflation en 2022 a remis en cause cette décision.

[5] Les cahiers de la retraite complémentaire, juin 2023 https://www.agirc-arrco.fr/nos-etudes-et-publications/cahiers-de-la-retraite-complementaire/

[6] Les réserves des caisses de retraite, RALFSS 2022 Cour des comptes, https://www.ccomptes.fr/sites/default/files/2022-02/20220216-RPA-20-reserves-caisses-retraite.pdf

[7] Annexe au PLF 2023 https://www.budget.gouv.fr/documentation/file-download/19077

[8] https://www.cprpsncf.fr/documents/20182/197901/CC-2022_040723_BD.pdf/5e362249-7dab-439e-bac7-84ca232339ad

[9] https://www.cnieg.fr/files/live/sites/portail/files/documents/Institutionnel/I-RA-2021.pdf

[10] Le Cor en profite pour rappeler que la situation patrimoniale nette du système de retraite constitue une part importante du patrimoine net des administrations publiques évalué par l’Insee, fin 2021, à 375 Mds € soit 15% du PIB.

[11] Voir «Sauvons les retraites et les contribuables». La tribune de Nicolas Marques et Cécile Philippe de l’Institut Molinari dans l’Opinion, le 10 janvier 2023 https://www.lopinion.fr/economie/sauvons-les-retraites-et-les-contribuables-la-tribune-de-nicolas-marques-et-cecile-philippe-de-linstitut-molinari