Réforme des retraites : plus on avance, moins on y voit clair

Avec la grande réforme systémique voulue par le président de République, les annonces, ambitieuses mais imprécises, égrénées au fil des séances de concertation et distillées par voie de presse par des opposants à toute réforme, sèment le trouble sur un sujet déjà explosif. Le gouvernement aurait pu au contraire rassurer l'opinion en soulignant les effets des précédentes réformes et en poursuivant le report de l'âge pour atteindre progressivement 65 ans. Cette méthode aurait apporté une bouffée d'oxygène à l'économie et aurait permis de négocier sereinement des mesures plus abouties.

Au fur à mesure des annonces de Jean-Paul Delevoye, les contours de la future réforme des retraites commencent à apparaître. Si, durant la campagne présidentielle, Emmanuel Macron a tracé les grands traits du système de retraite qu’il appelait de ses vœux, 3 points ont retenu l’attention :

- Apporter plus de lisibilité au système avec un régime universel ;

- Une règle de fonctionnement : les mêmes droits pour tous pour 1 € cotisé ;

- Enfin l’âge légal de la retraite, aujourd’hui fixé à 62 ans[1], demeure inchangé.

Avec la nomination de Jean-Paul Delevoye comme Haut-commissaire à la réforme des retraites et le début des concertations avec les partenaires sociaux sur les grands principes du système de retraite, au printemps dernier, on est rentré dans le vif du sujet et depuis, les orientations sont nettement moins claires.

Réversion, âge ou cotisation : des concertations toujours en cours, et des questions en suspens

La réversion a été le premier sujet à déclencher l’inquiétude. Le document de diagnostic établi pour lancer la concertation posait la question « doit-on maintenir les retraites de réversion ? », obligeant Jean-Paul Delevoye à préciser dans un tweet que « Non le gouvernement ne cherchait pas à supprimer ou à faire des économies sur les pensions de réversion ». Le ministre de l’Economie, Bruno Le Maire, avait pourtant expliqué que la future réforme devait être l’occasion de remettre à plat la réversion qui doit être « plus juste et plus efficace, en la réservant à ceux qui en ont le plus besoin »[2]. D’ailleurs le COR a livré de nouvelles données sur les pensions de réversion en France relançant l’idée que des aménagements étaient nécessaires. Une perspective renforcée par le rapport de l'OCDE de décembre 2018, Les pensions de réversion sont-elles encore nécessaires ? Mais pour l’instant les intentions du gouvernement ne sont pas encore connues.

Le taux de cotisation ensuite a suscité bien des interrogations : en annonçant que les cotisations du futur régime seraient alignées sur le taux en vigueur pour les salariés du secteur privé (28%) et l’assiette élargie jusqu’à 3 fois le plafond de la sécurité sociale, le HCRR a dû préciser ses intentions vis-à-vis des indépendants, dont le taux de cotisation est inférieur, qu’il s’agisse des professions libérales (experts-comptables, médecins, avocats, etc.) ou des commerçants/artisans. S’exprimant à l’occasion du colloque de la CARMF (médecins), le HCRR a précisé que système universel ne veut pas dire régime unique, et que les discussions seraient poursuivies avec les représentants des professions libérales en matière de prélèvements pour la détermination du « niveau adapté » de leur effort contributif.

La question ne se pose d’ailleurs pas que pour les indépendants : rappelons que pour les fonctionnaires le taux de cotisation est bien supérieur à celui du privé. En cause le taux de cotisation patronale qui s’élève à 74% pour les fonctionnaires d’Etat et 40% pour les fonctionnaires locaux et hospitaliers. Qui prendra en charge la différence ? Les réserves du système de retraite aujourd’hui estimées à 118 milliards d’euros[3], dont une grande partie sont constituées des réserves Agirc-Arrco, pourraient-elles servir à éponger une partie de ce trou ? Et encore, cela ne serait qu’une mesure à un coup… Si le HCRR a expliqué que les primes seront incluses dans l’assiette ce qui devrait mécaniquement augmenter les cotisations, cela ne suffira pas à couvrir la différence. Le sort des fonctionnaires dans la future réforme demeure mystérieux et le HCRR précise que dans ce cas aussi, « système universel ne veut pas dire unique ».

Enfin, la question de l’âge de départ à la retraite dans le futur régime est aujourd’hui moins claire que jamais. S’il a, un temps, été question de fixer un âge pivot, cette référence a été abandonnée. L’expression renvoyait aux retraites complémentaires et aux nouveaux coefficients de solidarité introduits en cas de départ à la retraite avant 63 ans. Exit l’âge pivot, on parle donc de « borne légale » qui demeurera fixée à 62 ans[4]. Une référence qui a priori ne change pas par rapport au système actuel. Sauf que dans le système actuel, vous devez aussi justifier d’une durée de cotisation pour prendre votre retraite à taux plein. Or avec le système en points, on ne pourra plus s’y référer puisque c’est la carrière complète qui est prise en compte. Ce changement n’est pas sans poser de question : quid du dispositif de retraite pour carrière longue qui justement s’appuyait sur ce concept ? Dans les régimes publics également, la durée de services actifs servait de référence à la reconnaissance de la catégorie active. Pour l’instant on n’en sait pas plus sur l’évolution de ces dispositifs.

Le haut-commissaire à la réforme des retraites a préféré insister sur le bénéfice que pourront tirer ceux qui continueront à travailler plus longtemps, proposant d’appliquer un coefficient majorant de 3 à 5%, au-delà de la borne légale. Si cette incitation est la bienvenue, notamment pour éviter que des retraités partent dès 62 ans avec des retraites trop faibles, elle pose un problème : l’intervention du législateur/régulateur alors qu’un système fonction de l’espérance de vie de chaque génération aurait été plus équitable.

De nouvelles annonces sur l'indexation

En abordant la semaine dernière la question du pilotage du système de retraite avec les partenaires sociaux et en se déclarant favorable à une indexation sur les salaires et non sur les prix (ce qui, il faut le souligner, figurait déjà dans le programme d’Emmanuel Macron), Jean-Paul Delevoye promet une vraie révolution.

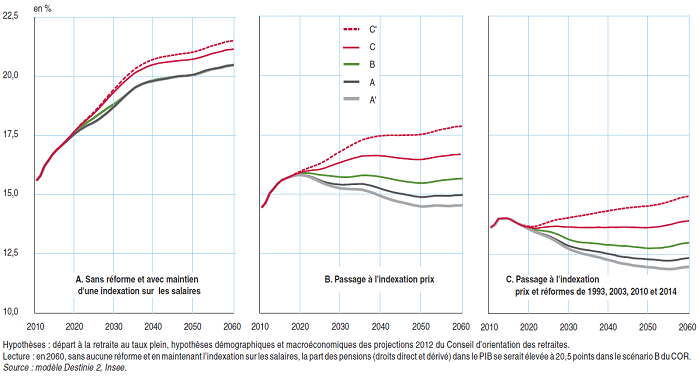

Rappelons que le changement de règle avait été introduit en 1993 avec la réforme Balladur. C’était un point discret mais très puissant de la réforme alors mise en place, comme en témoigne le graphique ci-dessous :

Part des dépenses de pensions dans le PIB, selon la législation et le scénario macroéconomique[5]

En effet dans un régime en répartition la masse des cotisations paye la masse des pensions. Si les pensions évoluent comme les prix et les cotisations comme les salaires, et que, comme on l’observe, les salaires évoluent plus vite que les prix, lentement mais sûrement, le changement d’indexation provoque des économies. La contrepartie est que les pensions, si elles suivent l’évolution des prix et ne perdent pas de pouvoir d’achat, décrochent par rapport au niveau de vie des actifs, provoquant un profond sentiment de déclassement[6]. Ce n’est d’ailleurs pas très étonnant si cette revendication (le retour à l’indexation sur les prix) figure en bonne place dans les cahiers de doléances du grand débat.

Mais le retour à l’indexation sur les salaires pose immédiatement deux questions : qui va payer ? Et comment gérer la transition ? Et ce d’autant plus que le système actuel avec son indexation sur les prix n’avait pas permis de rétablir l’équilibre financier du système en raison de l’augmentation de l’espérance de vie et de l’évolution de la population active, et du ralentissement de la croissance. Au point que le gouvernement d’E. Philippe (comme d’autres avant lui : M. Valls, par exemple) avait été conduit à désindexer les retraites. Certes le chômage a baissé en 2018, passant sous la barre des 9%, mais les perspectives de croissance restent faibles et surtout l’évolution du ratio démographique va se dégrader[7]. Le COR envisageait en 2018 que, sans changement de législation, dans le scénario central (croissance à 1,3%) le niveau relatif des pensions par rapport aux salaires baisserait de 30% d'ici 2070 à cause du vieillissement démographique. Le passage à une indexation sur les salaires se fera nécessairement par une accélération de la baisse du taux de remplacement, sauf à remonter l'âge de la retraite. En Suède, un compromis a été trouvé en indexant les pensions sur l'évolution des salaires moins 1%.

Pilotage automatique ou pas ?

Dernier point soulevé par les annonces récentes de Jean-Paul Delevoye : quel sera le mode de pilotage du régime universel ? Ira-t-on vers un pilotage automatique en fonction de l’espérance de vie ? Un taux de liquidation du point en fonction de l’équilibre financier du système ? Aujourd’hui, compte tenu de la fragmentation de notre système de retraite, et de ses très nombreux responsables, des différents horizons de gestion de chacun, les dépenses de retraite sont « impilotables » alors même qu’elles représentent 14% du PIB et nous placent en 3e position parmi les pays de l’OCDE, derrière la Grèce et l’Italie. Mais les partenaires sociaux ne veulent pas d’un pilotage automatique, ils estiment qu’il faut gérer les chocs éventuels, conjoncture, démographie, et pouvoir éventuellement lisser les à-coups. C’est aussi un moyen pour eux de rester au centre du jeu. L’échec des négociations sur l’assurance chômage rend indispensable de sauver le paritarisme dans le domaine des retraites.

En conclusion, les chantiers ouverts par Jean-Paul Delevoye sont ambitieux et chacun d’entre eux est susceptible de réclamer de longs débats. Mais pendant ce temps-là, les compteurs tournent : l’assurance vieillesse est prévue de repasser dans le rouge en 2019, le FSV restera déficitaire de 1,8 milliard (en raison notamment de la revalorisation du minimum vieillesse)[8], le projet de loi de finances pour 2019 prévoit une progression de 1 % des dépenses du CAS « Pensions », 59 milliards d'euros, soit 13,7 % des seules dépenses de l'État[9].

Ce n’est pas comme si nous avions le temps de discuter pour réaliser la meilleure des réformes. La France doit réduire ses dépenses publiques. Comme le rappelle l’OCDE, ces deux dernières années, plusieurs pays ont pris des mesures relatives à l’âge de la retraite :

Le Danemark va repousser l'âge de la retraite progressivement à 68 ans en 2030 et la Finlande de 63 à 65 ans au rythme de trois mois supplémentaires par an. Aux Pays-Bas, l’âge d’ouverture des droits à une retraite de base est porté à 67 ans et trois mois en 2022. Inversement, trois pays ont décidé de revenir sur les réformes adoptées précédemment. Le Canada a choisi de ne pas appliquer le relèvement prévu à 67 ans pour les retraites de base (très faibles rapportées à la retraite totale) et celles qui sont soumises à conditions de ressources, la République tchèque a renoncé à reporter l’âge de la retraite au-delà de 65 ans et la Pologne a fait marche arrière, en ramenant l’âge de la retraite à 65 ans pour les hommes et 60 ans pour les femmes, alors qu’elle avait prévu de le repousser à 67 ans. Source : OCDE (2018), Panorama des pensions 2017 : Les indicateurs de l’OCDE et du G20, Éditions OCDE, Paris. http://dx.doi.org/10.1787/pension_glance-2017-fr |

En France, le report de l’âge, entamé avec la réforme de 2010 (rythme de 4 mois de report par an), et dont les effets se sont fait sentir jusqu’en 2017, aurait dû être poursuivi pour atteindre rapidement 65 ans, sans attendre l’achèvement de LA grande réforme voulue par le chef de l’Etat. Cet ajustement aurait apporté une bouffée d’oxygène et permis de se lancer dans des changements plus ambitieux dans des conditions sereines.

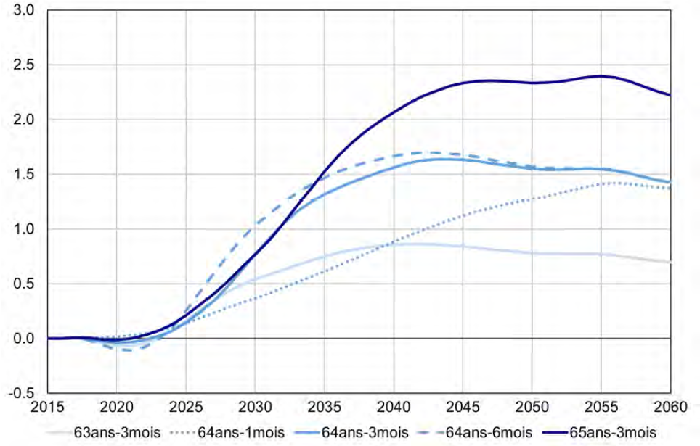

Effets sur le PIB du décalage de l’âge d’ouverture des droits (en %)[10]

Source : modèle Mésange (DG Trésor et Insee), bouclé avec le modèle Aphrodite (DG Trésor). Lecture : en 2060, le PIB serait supérieur de 1,4 point environ dans le cas d’un décalage de l’âge d’ouverture des droits à la retraite à 64 ans au rythme de 3 mois par génération, par rapport à une situation sans réforme.

[1] Cet âge légal est en fait l’arbre qui cache la forêt, il existe en fait des « âges » de départ à la retraite qui dépendent aujourd’hui de la date de naissance, du statut, du régime, de la durée de cotisation…

[2] Grand Jury RTL/Le Figaro/LCI 24 juin 2018

[3] Voir rapport annuel du COR - juin 2017

[4] Réforme des retraites: "pas de décote", promet Delevoye

http://www.lefigaro.fr/flash-eco/reforme-des-retraites-pas-de-decote-promet-delevoye-20190123?

[5] Vingt ans de réformes des retraites : quelle contribution des règles d’indexation ? http://www.cor-retraites.fr/IMG/pdf/doc-3735.pdf

[6] Voir notre étude « Aligner les retraites public/privé : Les économies, la méthode, le calendrier »

http://www.ifrap.org/retraite/aligner-les-retraites-publicprive-les-economies-la-methode-le-calendrier

[7] Projections de population à l’horizon 2070, Deux fois plus de personnes de 75 ans ou plus qu’en 2013

https://www.insee.fr/fr/statistiques/2496228

[8] Voir rapport de la Commission des comptes de la Sécurité sociale, septembre 2018

[9] Sénat, Projet de loi de finances pour 2019 : Régimes sociaux et de retraite

http://www.senat.fr/rap/l18-147-324/l18-147-3249.html

[10] Les effets macroéconomiques d’une augmentation de l’âge d’ouverture des droits à la retraite, COR 2016, http://www.cor-retraites.fr/IMG/pdf/doc-3743.pdf