Réversion, le prochain chantier du gouvernement ?

Le COR vient de publier plusieurs documents de travail sur les pensions de réversion dans la perspective de la réforme des retraites en préparation. De nombreuses notes statistiques viennent faire le point des sujets voisins comme les formes de vie en couple et les inégalités hommes/femmes tant en matière de revenus que de retraites. Ce dossier revient également sur les enjeux de la réversion et les situations à l’étranger. Enfin, le COR étudie 5 scénarios possibles d’évolution de la réversion.

Les principales conclusions sont les suivantes : si la situation des femmes s’améliore et pose la question du rôle que doit jouer la réversion dans l’avenir, les modalités de réversion très disparates selon les régimes imposent d’agir et leur évolution n’a pas besoin d’attendre « LA » grande réforme des retraites. Cela, sans qu'une future réforme n'impacte les pensions de réversion actuellement versées.

La réversion : les chiffres

En 2017, les dépenses de réversion ont représenté 36 milliards d’euros soit 12% du montant des retraites versées. Le nombre de bénéficiaires est de 4,4 millions de personnes, à 89% des femmes. Pour un quart des bénéficiaires, la réversion constitue l’unique pension perçue, soit parce que ces personnes ne sont pas encore à la retraite, soit parce que leur carrière/activité ne leur permet pas de se constituer suffisamment de droits pour toucher une retraite. Le nombre de bénéficiaires est croissant avec l’âge mais baisse au fil des générations avec l’augmentation de l’espérance de vie, la croissance des droits directs et la réduction de l’écart d’âge au sein des couples.

Réversion : les nouveaux enjeux

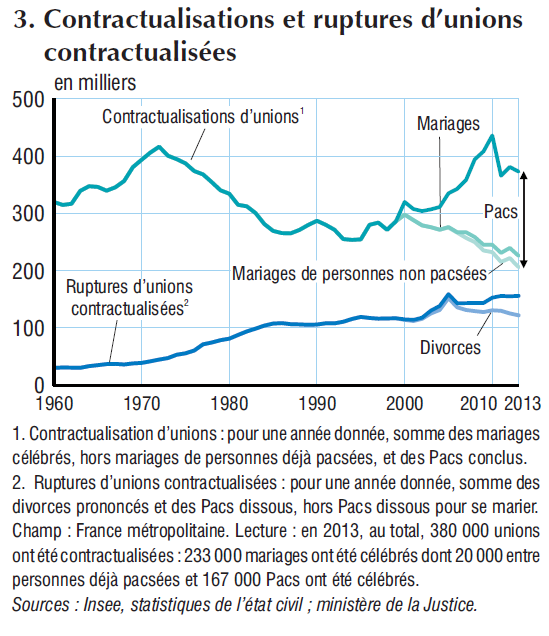

C’est une des raisons régulièrement évoquées pour revoir les règles de réversion : l’évolution des modes de conjugalité rendrait les dispositifs actuels peu adaptés. Ainsi, si en 2015, 67% des hommes et 60% des femmes vivent en couple, parmi elles, 20% de couples choisissent l’union libre aujourd’hui contre à peine 3% dans les années 60. Ils sont 7% à choisir le PACS. Le mariage reste le mode d’union de 73% des personnes en couple. Qu’il s’agisse des mariages ou des Pacs, soulignons qu’une très grande majorité est conclue entre personnes de sexes différents (respectivement 97 et 96%). Plus on est diplômé, plus on vit en couple et si cette situation a peu changé chez les hommes entre 1990 et 2011, la part des femmes peu diplômées vivant en couple a reculé. Ce qui creuse doublement l’écart, avec un couple de retraités.

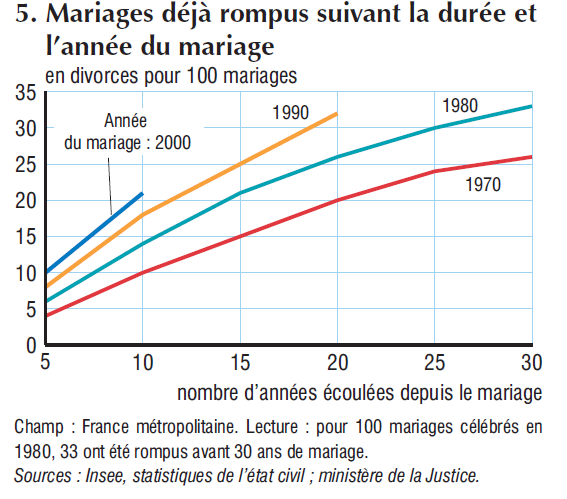

En même temps, les divorces sont devenus de plus en plus fréquents avec une forte augmentation dans les années 70-80 puis une stabilisation jusqu’aux années 2000, avant de remonter à nouveau sous l’effet de la réforme du 26 mai 2004, visant la simplification des procédures de divorces. Malgré cette progression des divorces, la fréquence de la reformation d’un couple après une séparation est élevée (plus de la moitié).

Lire aussi "Couples – fiches thématiques"

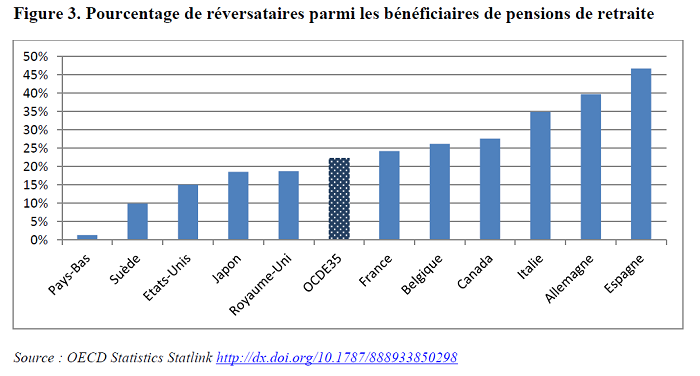

Comparaison internationale

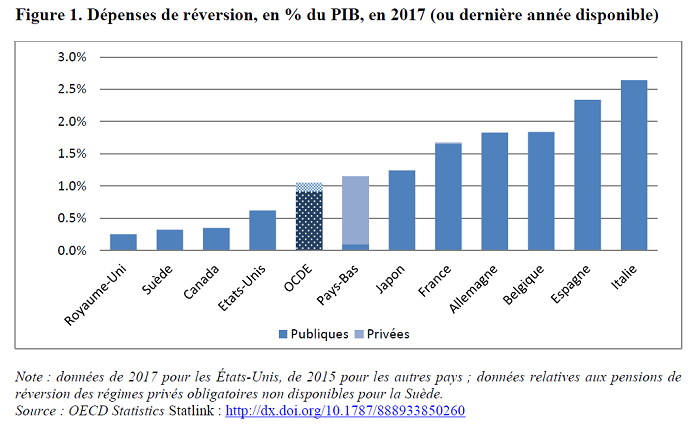

La comparaison internationale montre que la France se situe dans la moyenne des pays de l’OCDE. Ainsi en France la réversion représente 1,5% du PIB, contre 1% en moyenne dans l’OCDE. Mais alors que le Canada, la Suède ou le Royaume-Uni ne consacrent que 0,5% de PIB à la réversion ce pourcentage monte à plus de 2 points en Italie et en Espagne. Cependant la comparaison internationale montre des situations très contrastées.

- Le Royaume-Uni et la Suède ont supprimé leurs dispositifs de réversion ;

- Des conditions d’âge sont communément appliquées sauf au Canada, en Espagne, et en Italie ;

- Des conditions de durée de mariage sont peu appliquées ;

- Le mariage qui a longtemps constitué une condition nécessaire pour bénéficier de la réversion n’est plus requis au Canada, au Japon, aux Pays-Bas, et en Espagne où la réversion est autorisée pour les unions civiles ou les unions libres ;

- A noter qu’aux Pays-Bas où le système de retraite est très différent du fonctionnement français avec un filet de sécurité accessible à tous et des régimes d’entreprise en capitalisation, les retraites de réversion sont versées de façon temporaire jusqu’à ce que le conjoint survivant bénéficie de la retraite de base.

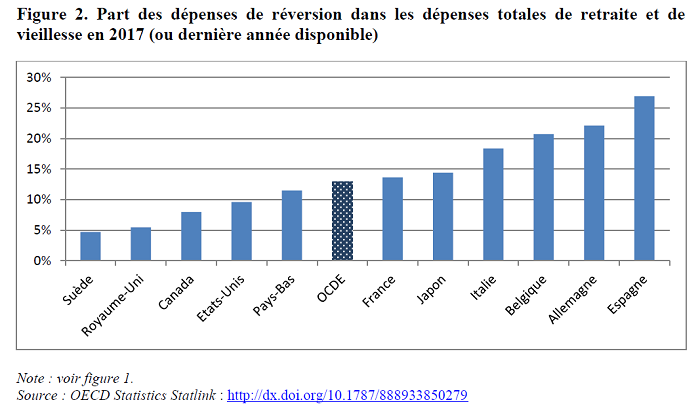

La part des bénéficiaires de pensions de réversion parmi l’ensemble des pensionnés se situe à un peu moins de 25% en France contre 22% en moyenne dans l’OCDE. Et en termes de pension de réversion par rapport à la pension de retraite de droit direct, la France est également proche de la moyenne OCDE. En revanche la France se caractérise par des écarts de pension directe (hommes/femmes) encore supérieurs à 30% (même si la situation s’est améliorée depuis le début des années 2000, plus proche des 40%) tandis qu’en moyenne dans les pays de l’OCDE, l’écart « n’est que » de 25%.

Lire aussi "Les pensions de réversion à l’étranger"

Des inégalités entre régimes

Si la participation des femmes au marché du travail augmente et leurs niveaux de formation, les inégalités de vie active (impact des naissances sur l’activité des femmes, du temps partiel et des différences salariales) ont un impact sur le niveau de retraites que le système tente en partie de corriger par des droits familiaux et des dispositifs de solidarité.

En France, les inégalités de pension sont fortement liées au fonctionnement des régimes : nous avons déjà abordé ce point dans de précédentes notes et la réforme qui doit être entreprise doit être l’occasion d’une remise à plat.

Voici les conditions selon les principaux régimes :

| Régime général, régime de base agricole, indépendant et professions liébrales | Fonction publique | Arrco-Agirc | Régime complémentaire RSI | Régime complémentaire MSA non salariés |

|---|---|---|---|---|---|

Montant | 54% | 50% | 60% | 60% | 54% |

Condition d'âge | 55 ans | Pas de condition | 55 ans Arrco/60 ans Agirc | 55 ans | 55 ans |

Conditions de ressources | 20 550 €/an en 20171 | Pas de condition | Pas de condition | 79 464 €/an en 2018 | Pas de condition |

Mariage | Pas de durée minimale de mariage | 4 ans, ou avoir eu des enfants en commun | Obligatoirement | Obligatoirement | Obligatoirement, pas de conditions s'il y a des enfants |

Remariage | N'annule pas le droit à pension | Met fin au droit à pension | Met fin au droit à pension | N'annule pas la réversion | Met fin au droit à pension |

Montant moyen de la pension de réversion versée par les principaux régimes

FPE civils | FPE militaires | CNRACL hospitalier | CNRACL territorial | CNAV | Arrco | Agirc |

|---|---|---|---|---|---|---|

961 € | 844 € | 638 € | 606 € | 297 € | 196 € | 516 € |

Dans un rapport de 2016, la Cour des comptes avait chiffré que le seul alignement des conditions d’âge requis pour l’ouverture des droits à réversion entre public et privé procurerait une économie de 70 M€ à la fonction publique d'Etat et de 46 M€ à la Caisse de retraites des agents locaux et hospitaliers (CNRACL).

Les régimes les plus concernés par la réversion sont en premier lieu la CNAV (2,8 millions de pensionnés de droit dérivé) et l’Arrco (2,9 millions). Mais a contrario les pensions de réversion de la CNAV représentent 21% de la masse des pensions de réversion alors qu’en matière de droit direct la CNAV représente 34% des versements. Cela s’explique par la condition sévère de ressources fixée à la CNAV.

Les régimes de la fonction publique n'ont pas de conditions de ressources. Dans un rapport plus ancien rédigé à l’occasion de la réforme des retraites de 2010, le sénateur Jégou avait demandé une simulation au ministère de la fonction publique incluant une condition d’âge minimum de 55 ans, l’introduction d’une condition de ressources sur une partie de la réversion (50%) et l’augmentation du taux de réversion de 50 à 54%. Le rapport concluait à une économie de 220 millions d’euros pour la fonction publique d'Etat et la CNRACL au bout de 5 ans et près de 500 millions d’euros d’économies au bout de 10 ans. Le rapport concluait qu’une telle mesure serait favorable aux veuves de fonctionnaires ayant de faibles ressources (en raison de la hausse du taux de réversion) et réduirait le montant de la réversion pour les veuves ayant des revenus moyens et supérieurs (en raison de la mise sous condition de ressources d'une partie de la réversion).

Les scénarios d’évolution

Le COR a évalué différents scénarios d’évolution en fonction des transformations discutées plus haut et des difficultés qui demeurent pour les femmes. Il est indéniable qu’aujourd’hui les règles de la réversion ne paraissent pas forcément cohérentes notamment en cas de décès d’un ex-époux/épouse ou de durée de vie commune plus morcelée qu’auparavant. Particulièrement si l’on prend en compte le fait que ces pensions de réversion ne sont pas constituées sur la base de cotisation spécifique et constituent de fait un transfert des personnes non-mariées vers les personnes mariées.

Les scénarios présentés par le COR sont les suivants :

- Le prolongement du système actuel ;

- La restriction des droits à la réversion sur les droits constitués uniquement pendant la durée de vie commune ;

- Le prolongement du système actuel avec un financement par l’impôt ;

- Le partage des droits acquis pendant la vie commune ;

- L’assurance veuvage aux âges élevés.

Cependant, avec le changement de système voulu par le président selon la formule 1 € cotisé donne les mêmes droits quel que soit le statut de celui qui cotise, le prolongement du système actuel implique un minimum d’alignement entre les régimes.

Montants des droits dérivés pour les principaux régimes en Mds €

| CNAV (y compris indépendants) | 12,042 |

|---|---|

| MSA | 1,134 |

| Fonction publique d'Etat | 3,983 |

| CNRACL (fonctionnaires locaux et hospitaliers) | 0,752 |

| SNCF | 0,866 |

| RATP | 0,126 |

| CNIEG (électriciens et gaziers) | 0,582 |

| Mines | 0,463 |

| Marins | 0,262 |

| Clercs de notaires | 0,067 |

| CNAVPL | 0,121 |

| Arrco-Agirc | 11,254 |

| Ircantec (retraite complémentaire des contractuels de l'Etat) | 0,233 |

| RSI complémentaire | 0,009 |

| CNAVPL complémentaire | 0,458 |

| Total | 32,352 |

Toute la question est de choisir entre un alignement par le haut qui se traduira forcément, soit par des cotisations supplémentaires, alors que celles-ci sont déjà très élevées dans les régimes privés et encore plus dans le régime public, soit par une baisse des pensions de droit direct. Deux hypothèses qui sont inconcevables, particulièrement dans le contexte actuel.

La Fondation iFRAP propose donc refondre les droits non contributifs pour les nouveaux entrants... notamment la réversion. Aujourd’hui, en matière de réversion plusieurs règles pourraient être revues comme fixer des durées de mariage minimum pour la percevoir alors que les divorces et les remariages sont de plus en plus fréquents, revoir les conditions d’âge ou de ressources car de plus en plus de femmes travaillent. On pourrait enfin prévoir que la réversion soit préalablement fixée dans le couple (% défini au moment du mariage), car rappelons-le les pensions de réversion sont des droits non contributifs c’est-à-dire qu’ils ne font pas l’objet de cotisation spécifique.