Réforme des retraites : l'agenda caché ?

Partout, dans les pays de l’OCDE, la question se pose selon les mêmes termes : face au vieillissement démographique, comment concilier le nécessaire report de l’âge de et la prise en compte de départs anticipés sous conditions de durées de carrière ou d’emplois exercées. La France n’échappe pas à ce débat : au cours de la campagne électorale, les questions de l’âge de la retraite, des petites retraites ou de la ré-indexation ont été largement discutées. Déjà on nous annonce une large concertation autour de la pénibilité qui - curieusement - ne devrait pas concerner les catégories actives de la fonction publique, au point que l’on peut se demander s’il n’existe pas un agenda caché pour les fonctionnaires qui ne seraient pas concernés par la future réforme. La France a déjà perdu 5 ans à examiner une réforme systémique jamais votée. Les comparaisons internationales montrent qu’elle ne peut plus reculer une réforme plus que jamais nécessaire. Et qui doit concerner tous les actifs, public et privé.

L’OCDE a mis à jour son panorama des pensions repris récemment par le COR[1]. Le système de retraite sort de la crise covid fragilisé : les prestations de retraite ont été protégées mais les régimes de retraite ont subi des tensions en raison des exemptions de cotisations dont ont bénéficié les entreprises. Des transferts publics ont permis d’équilibrer les comptes, financés en France par de la dette supplémentaire.

L’impact de la crise sur les régimes de retraite pourrait être de courte durée si la reprise économique se poursuit et si les embauches reprennent. Mais l’OCDE formule aussi un avertissement : « si les tensions sur les finances publiques s’intensifient – par exemple avec l’augmentation du coût de la dette – et nécessitent de trouver des sources d’économies, les dépenses [de retraite] risquent d’être touchées ».

Cependant c’est surtout l’effet du vieillissement démographique qui lui n’a rien de nouveau qui accapare les décideurs publics et devrait conduire à prendre des décisions difficiles. « Des décisions d’autant plus difficiles que les réformes des retraites sont parmi les plus controversées, les moins appréciées et potentiellement les plus dangereuses ». Une opposition que l’on retrouve partout et qui n’est pas propre à la France, même si elle s’est cristallisée à l’occasion des élections présidentielles.

Le vieillissement démographique à l’œuvre

Le vieillissement démographique s’est accéléré depuis dix ans et devrait être rapide dans les 20 prochaines années. Entre 2000 et 2017, les dépenses de retraite totales (publiques et privées) ont augmenté de 1.5 % du PIB en moyenne dans les pays de l’OCDE. Selon les estimations, l’évolution démographique aurait à elle seule contribué à une augmentation des dépenses de retraite de 2.5 % du PIB ; hausse en partie compensée par une forte performance du marché du travail dans de nombreux pays, en particulier parmi les travailleurs âgés.

Le vieillissement devrait augmenter les dépenses de retraite dans la zone OCDE d’encore 3.5 % du PIB en moyenne d’ici à 2035. En l’absence de nouvelles sources de financement des pensions, il faut impérativement continuer de multiplier les perspectives d’emploi des travailleurs âgés, y compris à travers les politiques des retraites, afin de protéger le niveau de prestations de vieillesse tout en évitant d’augmenter les dépenses.

Le ralentissement de la progression de la population active

La Commission européenne a publié comme chaque année son rapport Ageing Europe[2] qui montre la baisse importante de la population active dans les prochaines décennies. Celle-ci est évaluée à 207 millions de personnes en 2019 et seulement 175 millions en 2070. La chute de 15% en moyenne recouvre des situations contrastées : diminution quasiment par 2 de la population active en Lettonie et Lituanie, baisse de de près d’un tiers dans les anciens pays de l’Est que sont la Pologne, la Hongrie, la Roumanie, etc. L’Allemagne serait à -13% et l’Italie à -18%. La France s’en sort plutôt bien avec une chute limitée à-3.8%. Cependant cette évolution du marché du travail risque d’accentuer les tensions et les mouvements de main d’œuvre vers les pays les plus offrants en matière de salaires.

Les réformes des retraites en cours

Le même rapport détaille les réformes des retraites en cours dans les différents pays d’Europe (voir plus de détail en encadré) :

- Dans la période qui a suivi la crise 2008-2010, globalement ce sont des modifications dans les formules de calcul et dans le mode d’indexation des retraites qui ont été menées. Certains pays ont également relevé le taux de contribution.

- Sur la dernière décennie c’est plutôt une augmentation de l’âge légal de la retraite que l’on observe. L’OCDE constate que malgré une intense activité réformatrice le ratio poids des pensions dans le PIB est resté stable ce qui suggère aussi de nombreux compromis.

Certains pays ont ralenti le rythme de montée en puissance des réformes initialement votées. De nombreux pays prévoient également des dispositifs de retraite anticipées (sous condition de durée de carrière par exemple). La conséquence la plus claire que l’on observe est la remontée du taux d’activité des travailleurs les plus âgés sur la dernière décennie :

Taux d’activité selon la population concernée

| 20-64 ans | 55-64 ans | ||||

|---|---|---|---|---|---|---|

| 2000 | 2010 | 2019 | 2000 | 2010 | 2019 |

Belgique | 70.8 | 73.5 | 74.4 | 25.9 | 39.2 | 54.3 |

Danemark | 81.4 | 80.6 | 82.2 | 56.9 | 58.9 | 73.8 |

Allemagne | 74.6 | 80.6 | 83.2 | 42.9 | 62.6 | 74.7 |

France | 74.9 | 75.8 | 78 | 31.7 | 42.2 | 56.9 |

Italie | 63.6 | 66.3 | 70.5 | 28.6 | 37.9 | 57.4 |

Pays-Bas | 76.0 | 79.7 | 82.6 | 38.6 | 55.3 | 72.0 |

Suède | 80.7 | 84.5 | 87.3 | 68.4 | 74.8 | 81.5 |

Source : Commission européenne – Ageing report

Alors que le taux d’activité des 20-64 ans en moyenne pour l’UE à 27 a progressé de 5.8 pts, le taux d’activité des 55-64 ans a progressé de 24,4 pts. En France cette progression est de 25,2 pts mais de 31,8 pts en Allemagne et 33 pts aux Pays-Bas. Malgré sa nette progression la France reste avec un taux d’activité de 56.9 %, en dessous de la moyenne européenne (62.3%) et nettement en dessous des pays du Nord de l’Europe où les ¾ de la population des 55-64 ans est en activité. Autant dire que notre marge de progression est importante.

Les caractéristiques du système de retraite français

L’OCDE synthétise de façon assez précise les forces et faiblesses de notre système de retraite[3] :

- Les dépenses de retraite se sont accrues de 2,2 points de PIB depuis 2000 contre 1,5 pt en moyenne dans les pays de l’OCDE. L’amélioration de l’emploi notamment grâce aux réformes passées, a permis de limiter cette hausse qui aurait atteint 3,3 points en France sous le seul effet démographique

- La France a un âge moyen de sortie du marché du travail très bas, juste au-dessus de 60 ans, 2,5 ans inférieur à la moyenne de l’OCDE

- En se référant aux 25 meilleures années (et aux 6 derniers mois dans la fonction publique), la France fait partie des 7 pays de l’OCDE qui ne prennent pas en compte l’ensemble de la carrière ce qui induit des effets anti redistributifs.

| France | OCDE |

|---|---|---|

Dépenses totales de retraite, 2017 en % du PIB | 13.9% | 9.2% |

Revenu relatif moyen des 66+ (dernier chiffre disponible) en % du revenu moyen de la population totale | 100% | 88% |

Filet social 2020 pour les personnes âgées, en % du salaire brut moyen | 28% | 20% |

Taux d'emploi 2020 des 60-64 ans, en % du groupe de la population | 33% | 51% |

Croissance population en âge de travailler, 2020-2060, en % | -6% | -10% |

Taux de cotisation effectif obligatoire, 2020 | 28% | 18% |

Actifs des plans d’épargne retraite, dernier chiffre disponible, % du PIB | 12% | 100% |

Taux de remplacement net futur, en % du salaire moyen | 74% | 62% |

Source : OCDE - Panorama des pensions 2021 : Comment la France se situe-t-elle ?

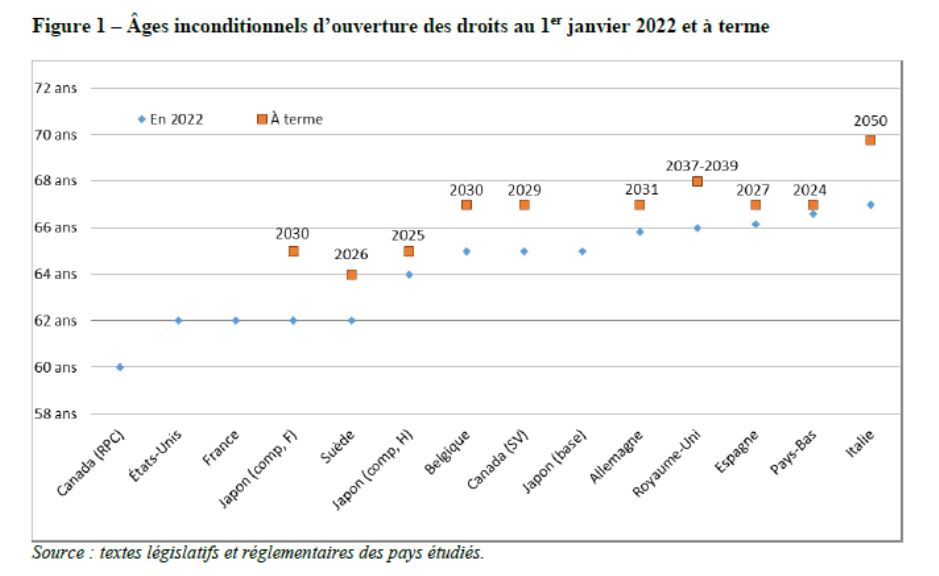

La question sensible de l’âge

Sur la question de l’âge, les indicateurs variés doivent être interprétés avec prudence : l’OCDE donne ainsi l’âge normal applicable en fonction de la législation en vigueur pour un début de carrière à 22 ans : 64,5 ans pour un départ en retraite en 2020 ; 66 ans pour un début de carrière en 2020. La France se situe au-dessus de la moyenne OCDE. Mais cet âge théorique ne dit rien de l’âge observé qui est lui-même différent de l’âge légal. Le COR[4] donne un panorama beaucoup plus complet détaillant les différents concepts qui sont à l’œuvre :

Ages légaux inconditionnels (sans autre condition que l’atteinte de cet âge minimum)

Comme vu plus haut, c’est un des principaux leviers qui a été actionné dans les pays d’Europe dans les réformes récentes pour maîtriser le poids des retraites dans le PIB. Durant la campagne électorale, c’est principalement autour de cet âge légal que se sont affrontés les projets des candidats, Emmanuel Macron ayant déclaré qu’il souhaitait remonter progressivement l’âge légal à 65 ans en 2031 pour les Français nés à partir de 1969.

Ages conditionnels

Les âges conditionnels permettent des départs anticipés sous conditions de durée de carrière ou d’âge d’entrée dans la vie active ou encore de nature des emplois exercés. En France, le dispositif carrière longue et le compte personnel de prévention sont les principaux aménagements qui sous réserve de remplir plusieurs conditions permettent de partir à 60 ans. Dans la fonction publique, les catégories actives permettent de partir à 57 ans (voire 52). A contrario il existe un âge à partir duquel il est possible de partir sans abattement en lien avec la durée de cotisation (âge du taux plein) : cet âge est de 67 ans en France.

Ages effectifs

Les âges effectifs correspondent à l’âge de liquidation qui dépend bien entendu des législations en vigueur applicable à la génération observée.

Age de liquidation des nouveaux retraités en 2019 :

| Belgique | Italie | Espagne | Suède | France |

|---|---|---|---|---|---|

Part des départs au-delà de 65 ans | 41% | 35% | 58% | 56% | 20% |

Part des départs entre 60-64 ans | 54% | 51% | 39% | 43% | 75% |

Source : Commission européenne, Ageing report

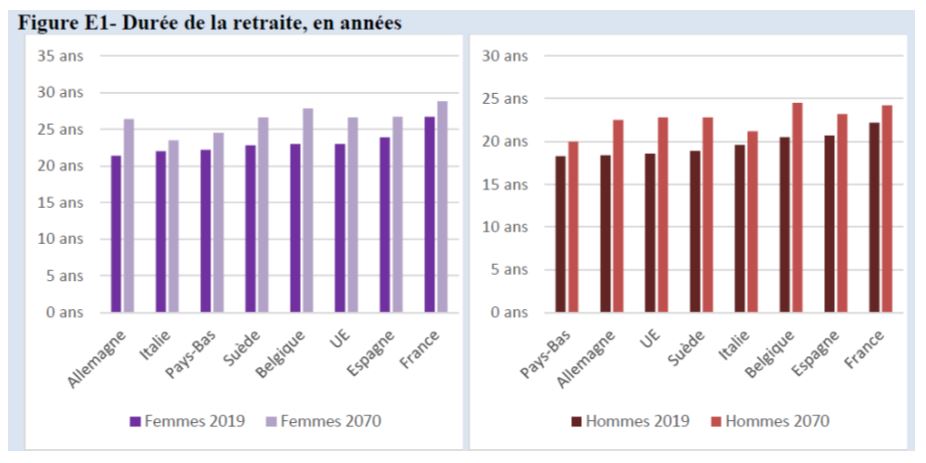

On y voit très clairement la prépondérance des départs avant 65 ans en France, ce que d’autres chiffres cités par l’étude confirment et l’influence de l’âge légal sur les comportements de départs en retraite. Ainsi, la distribution des âges de liquidation en 2019 montre un pic de départs à 62 ans en France quand ce pic se situe à 66 ans aux Etats-Unis, 65 ans en Allemagne et 65 ans en Belgique. Une conclusion qui ne peut qu’inciter à relever l’âge légal. D’ailleurs, le COR enfonce le clou en donnant les durées de retraite en années et en % de la vie adulte qui, quel que soit le sexe, place la France en tête en 2019, et en projection pour 2070.

Source : Commission européenne, Ageing report

Notons pour être tout à fait complet que l’âge effectif peut être un peu différent de l’âge de sortie du marché du travail si par exemple, il existe des dispositifs de pré-retraite. Ou si, comme c’est le cas en France, il existe des situations transitoires de chômage ou d’inactivité avant la retraite. Des méthodologies différentes sont employées entre la Commission européenne et l’OCDE mais dans tous les cas la France se situe en queue de peloton (entre 60 et 62 ans), bien en dessous de l’Allemagne (63 ans) ou de la Suède (65 ans) en matière d’âge de sortie du marché du travail. Cet indicateur s’est toutefois nettement amélioré sous l’effet des réformes passées. Il ne doit pas être un frein à poursuivre les réformes.

Conclusion

En conclusion, cette comparaison nous montre que la réforme des retraites s’inscrit dans un mouvement global et permanent partout en Europe. S’il existe une hostilité à mettre en œuvre des mesures forcément critiquées, ces chiffres montrent que les efforts sont compatibles avec notre mode de vie (âge effectif de la retraite, temps passé à la retraite) et doivent être défendues au nom de la croissance économique qu’ils apporteront à notre pays (augmentation de la population active) et la viabilité financière des régimes de retraite. Partout en Europe, les réformes ont concerné l’ensemble des actifs dans un processus de convergence public/privé. Même si en Allemagne, en Espagne ou en Suède, des régimes formellement distincts existent pour les fonctionnaires, ils appliquent des règles communes aux régimes des salariés du privé. Rien ne justifierait donc de procéder autrement en France.

Réformes récentes des retraites en EuropeBelgique La réforme des retraites de 2015 a relevé l'âge minimum de préretraite à 63 ans à partir de 2018 et la durée minimale de carrière à 42 ans à partir de 2019. Des dérogations restent possibles pour les personnes de 60/61 ans ayant une carrière d'au moins 44/43 ans. La réforme a également relevé l'âge légal de départ à la retraite dans les trois principaux régimes publics de retraite (salariés, indépendants et fonctionnaires), de 65 ans pour les hommes et les femmes à 66 ans en 2025 et à 67 ans en 2030. Une carrière de 45 ans restent nécessaires pour obtenir une retraite à taux plein. Le système de chômage avec allocation d'entreprise a également été modifié : l'âge minimum a été relevé de 60 à 62 ans en 2015 (pour les entreprises en restructuration, il est passé de 55 ans en 2015 à 60 ans en 2021). De plus, depuis 2015, les nouveaux bénéficiaires du régime doivent rester disponibles sur le marché du travail et sont ainsi inclus dans la population active. La prime de retraite pour les personnes travaillant au-delà de 60 ans (tout en remplissant les conditions de préretraite) a été supprimée à partir de 2015. Danemark La « réforme des retraites » de 2011 a avancé le relèvement discrétionnaire de l'âge de la retraite convenu dans la « réforme de la protection sociale » de 2006. L'âge de la retraite dans le cadre du dispositif de retraite anticipée volontaire (VERP) est passé de 60 à 62 ans en 2014-2017, tandis que la retraite publique passe de 65 à 67 ans en 2019-2022. Par ailleurs, la durée de la VERP est réduite de cinq à trois ans en 2018-2023. La durée minimale de cotisation à la VERP est passée de 25 à 30 ans. Depuis 2015, les âges de la retraite sont indexés sur l'espérance de vie à 60 ans, avec des mises à jour tous les 5 ans et un saut maximum d'un an. Les modifications doivent être confirmées par le Parlement 15 ans avant leur entrée en vigueur (12 ans pour les modifications de l'âge de la VERP), de sorte que la première augmentation s'appliquera en 2030 (2027 pour la VERP). Allemagne Suite à la réforme de 2007, l'âge légal de départ à la retraite augmente progressivement pour atteindre 67 ans en 2029, avec des paliers annuels d'un ou deux mois selon l'année de naissance. En juillet 2014, une réforme des retraites a été votée visant à améliorer les prestations de retraite et les conditions de préretraite pour certains groupes : - « Rente mit 63 » : possibilité de retraite anticipée sans réduction de pension deux ans avant l'âge légal de la retraite en cas de durée de cotisation de 45 ans (y compris les périodes de chômage). A partir de 2016, l'âge augmentera de 2 mois par an jusqu'à atteindre 65 ans ; - Maintien du contrat de travail après avoir atteint l'âge légal de la retraite : les employeurs et les employés peuvent continuer la relation de travail pendant une certaine période après que l'âge légal de la retraite a été atteint. L'accord de report de la retraite doit être conclu avant l'âge de la retraite. Irlande Dans le système de retraite de la sécurité sociale, l'âge de la retraite au plus tôt est passé à 66 ans en 2014, à 67 ans en 2021 et à 68 ans en 2028. Grèce En novembre 2012, le Parlement a approuvé une loi sur les retraites, portant l'âge légal de la retraite de 65 à 67 ans pour bénéficier d'une pension à taux plein. La carrière contributive complète est passée à 40 ans et l'âge de la retraite anticipée de 60 à 62 ans. Par ailleurs, à partir de 2021, les âges de départ à la retraite sont liés à l'évolution de l'espérance de vie, avec des mises à jour tous les trois ans. En août 2015, une réforme complémentaire a réduit les parcours vers la retraite anticipée. Espagne La réforme des retraites de 2013 prévoit une augmentation progressive de l'âge légal de départ à la retraite de 65 ans en 2013 à 67 ans en 2027. La carrière contributive pour une retraite à taux plein passera progressivement de 35 à 37 ans. Les travailleurs ayant des carrières cotisables de plus de 38,5 ans sont autorisés à prendre leur retraite à 65 ans avec une pension à taux plein. La retraite anticipée pour les retraités involontaires (licenciements collectifs) exige un âge minimum de retraite de 63 ans en 2027 (augmentant progressivement de 61 ans en 2013) et une période minimale de cotisation de 33 ans (inchangé). La retraite anticipée pour les retraités volontaires exige un âge minimum de 65 ans en 2027 (augmentant progressivement de 63 ans en 2013), une période minimale de cotisation de 35 ans (inchangé) et la prestation calculée doit être supérieure à la pension minimale. Dans le cas où un travailleur ayant une carrière de 40 ans décide volontairement de prendre sa retraite le plus tôt possible (63 ans), la pénalité à la pension à la retraite est de 15 %, 7,5 % pour chacune des deux années restantes pour atteindre l'âge légal de la retraite. Pour la retraite involontaire, l'âge de la retraite au plus tôt est de 61 ans et le malus annuel de 7 %, de sorte que le malus correspondant est de 28 % en cas de départ à la retraite à 61 ans. L'accès à la retraite partielle anticipée est restreint. Pour les carrières plus longues (au-delà de 36,5 ans), l'âge minimum passe progressivement à 63 ans, contre 61 ans en 2013. Pour les carrières de 33 à 36,5 ans, l'âge minimum passe progressivement de 61 à 65 ans. Pour les carrières inférieures à 33 ans, la retraite partielle n'est pas possible ; seulement 30 ans étaient nécessaires avant la réforme. Italie L'Institut italien de la statistique (ISTAT) estime qu'aucun gain d'espérance de vie n'a été réalisé au cours des deux dernières années (période 2021-2022), par conséquence la mise à jour automatique de l'âge légal de la retraite (SRA) et de toutes les exigences en matière de pension sera nulle. En 2021-2022, l'âge légal de la retraite restera donc à 67 ans pour les hommes et les femmes. À partir de 2023, le mécanisme d'indexation automatique liant les conditions d'éligibilité à l'évolution de l'espérance de vie à 65 ans - tel qu'appliqué en 2013-2018 - devrait augmenter toutes les conditions d'âge et de cotisation d'un maximum de 3 mois tous les 2 ans. Les ajustements de l'espérance de vie pour le régime de retraite anticipée (basé uniquement sur une exigence de cotisation minimale quel que soit l'âge), sont gelés jusqu'en 2026 (décret-loi 4/2019, tel que converti en loi 26/2019). À partir de 2027, il y a une augmentation de trois mois tous les deux ans. En conséquence, la retraite anticipée reste possible jusqu'en 2026 avec une durée de cotisation de 42 ans et 10 mois pour les hommes et de 41 ans et 10 mois pour les femmes, quel que soit leur âge. Les travailleurs précoces peuvent partir à la retraite avec 41 ans de cotisations jusqu'en 2026 (plus 3 mois pour tous). Par la suite, il y a une augmentation de trois mois tous les deux ans. Les personnes affiliées au système de retraite après 1995 (c'est-à-dire celles entièrement couvertes par le régime NDC) peuvent prendre leur retraite à l'âge légal de la retraite à condition d'avoir au moins 20 ans de cotisations et une pension mensuelle d'au moins 1,5 fois l'allocation de vieillesse. Le décret-loi 4/2019 (converti en loi 26/2019) a introduit un canal de préretraite temporaire. Ce régime « Quota 100 » permet une retraite anticipée à 62 ans et 38 ans de cotisations pendant la période 2019-2021. Pour les femmes, l'"Opzione Donna" a été prolongée jusqu'en 2019, permettant la retraite à 58 ans (59 pour les indépendants) avec 35 ans de cotisations. Les Pays-Bas La réforme de 2012 impliquait une augmentation progressive de l'âge légal de la retraite à 67 ans en 2023 et l'adoption d'un lien complet entre l'âge de la retraite et les gains d'espérance de vie par la suite. La durée des régimes de sécurité sociale pour les personnes n'ayant pas atteint l'âge de la retraite (pensions d'invalidité, pensions de survivants, régimes de chômage et aide sociale) sera allongée en fonction de l'augmentation de l'âge légal de la retraite. La loi du 2 juillet 2019 a modifié la vitesse à laquelle l'âge légal de départ à la retraite passera à 67 ans. Ce dernier sera atteint en 2024. Ensuite, comme cela fera l'objet d'une législation particulière, il sera lié aux 2/3 de l'augmentation de l'espérance de vie restante à 65 ans, au lieu du lien complet prévu par la réforme de 2012. Autriche L'âge légal de la retraite est de 65 ans pour les hommes et tous les fonctionnaires (également les femmes) et de 60 ans pour les femmes. À partir de 2024, l'âge de la retraite des femmes augmentera de six mois chaque année pour atteindre 65 ans en 2033. En 2014, des mesures de réforme sont entrées en vigueur qui ont renforcé l'accès à la retraite anticipée et modifié les régimes de pension d'invalidité. - Alors que le régime de retraite anticipée 'Korridorpension' est toujours accessible aux hommes à l'âge de 62 ans, il exige 40 années d'assurance depuis 2017, date à laquelle la pénalité pour retraite anticipée a été augmentée de 4,2% à 5,1% par an pour les personnes nées comme de 1955. - Le régime de retraite anticipée pour les cotisants de longue durée "Hacklerregelung" a été renforcé en augmentant l'âge minimum de la retraite à 62 ans pour les hommes nés à partir de 1954 et à 57 ans pour les femmes nées à partir de 1959, passant à 62 ans. - Pour le travailleur lourd "Schwerarbeitspension", l'âge de la retraite anticipée est de 60 ans, avec un minimum de 45 années d'assurance (au moins 10 ans de travaux pénibles au cours des 20 dernières années avant la retraite). - Pour la pension de vieillesse anticipée pour les cotisants de longue durée en combinaison avec la réglementation des travailleurs lourds ("Hackler-Schwerarbeit"), l'âge minimum de la retraite est de 55 ans pour les femmes (nées en 1959-1963) et de 60 ans pour les hommes (nés en 1954-1958). Les années d'assurance requises sont de 40 ans pour les femmes et de 45 ans pour les hommes. Portugal En 2007, le Portugal a introduit un «facteur de durabilité» liant les prestations initiales à l'espérance de vie moyenne à la retraite. Les individus ont la possibilité de reporter leur départ à la retraite au-delà de l'âge légal de la retraite afin de compenser les réductions de prestations dues au facteur de durabilité. Depuis 2015, l'âge légal de départ à la retraite varie aux deux tiers de l'évolution de l'espérance de vie à 65 ans. L'âge légal de départ à la retraite est abaissé de quatre mois pour chaque année cotisable au-delà de 40 ans, avec un âge minimum de départ à la retraite à 65 ans. En 2019, l'âge minimum de départ à la retraite pour certains régimes spécifiques (retraites spéciales) a été indexé sur l'espérance de vie à 65 ans. En 2007, la retraite anticipée était possible pour les personnes ayant au moins 30 années de cotisation à l'âge de 55 ans ; entre 2012 et 2015, il a été suspendu pour le régime de sécurité sociale ; en 2016, il a été réintroduit, permettant aux personnes ayant au moins 40 années de cotisation de demander une retraite anticipée à partir de 60 ans. Initialement, dans le cadre de ce régime, la prestation de retraite était réduite de 0,5 % pour chaque mois avant l'âge légal de départ à la retraite et multiplié par le facteur de durabilité. Les sanctions étant assez sévères, elle n'a été en vigueur qu'entre janvier et mars 2016. Depuis lors, les personnes âgées de 60 ans ou plus ou ayant une carrière d'au moins 40 ans peuvent demander une retraite anticipée. Depuis octobre 2017, le gouvernement a mis en œuvre un ensemble de réformes liées à la retraite anticipée. Les cotisants ayant de très longues carrières pourraient demander une prestation de retraite sans application du facteur de viabilité et de la pénalité. La première phase concernait les travailleurs âgés de 60 ans ou plus ayant cotisé au moins 48 ans et les personnes ayant commencé à travailler tôt (14 ans ou moins) et ayant au moins 46 ans d'ancienneté. La deuxième phase a eu lieu en octobre 2018, étendant l'accès à la retraite anticipée sans pénalités aux travailleurs âgés de 60 ans ou plus ayant cotisé au moins 46 ans et ayant commencé à travailler à 16 ans ou moins. En 2019, le facteur de pérennité a été supprimé pour les cotisants ayant une carrière de 40 ans à l'âge de 60 ans et pour les emplois en conditions difficiles. Suède Dans le cadre d'une première étape d'une réforme plus substantielle des retraites, l'âge minimum pour percevoir une pension de vieillesse a été relevé de 61 ans à 62 ans en 2020 pour les femmes comme pour les hommes. En 2019, seules 11 000 personnes percevaient une pension de vieillesse à 61 ans, dont plus de 50 % continuaient à travailler, de sorte que l'effet positif sur l'offre de travail est faible. À partir du 1er septembre 2021, les retraités ayant un revenu de pension mensuel compris entre 9 000 et 17 000 SEK (environ 850 - 1 610 EUR) recevront un supplément de pension mensuel d'au plus 600 SEK (environ 570 EUR). Le supplément est imposé et sera financé par le budget de l'État. Finlande La réforme de 2017 du système de retraite liée aux revenus augmente l'âge de la retraite pour la plupart des travailleurs et modifie les options de retraite anticipée et partielle. - En 2018, l'âge minimal de départ à la retraite a commencé à augmenter de trois mois pour chaque tranche d'âge, pour atteindre 65 ans en 2027. La limite d'âge supérieure de la pension de vieillesse passe à 69 ans pour les personnes nées en 1958-1961 et à 70 ans pour ceux nés après 1961 ; - L'âge de départ à la retraite le plus bas sera lié à l'espérance de vie à partir de 2030 afin que le temps passé à travailler rapporté au temps passé à la retraite reste au niveau de 2025. L'augmentation annuelle de l'âge de la retraite est limitée à deux mois. |

[1] https://www.cor-retraites.fr/sites/default/files/2022-02/Doc%205%20-%20PAG%202021%20abr%C3%A9g%C3%A9%20en%20fran%C3%A7ais.pdf

[2] https://ec.europa.eu/info/sites/default/files/economy-finance/ip142_en.pdf

[3] https://www.cor-retraites.fr/sites/default/files/2022-02/Doc%206%20-%20PAG%202021%20FRA.pdf

[4] https://www.cor-retraites.fr/sites/default/files/2022-02/Doc%207%20-%20%C3%A2ge%20%C3%A9tranger.pdf