Supprimer l'âge légal de départ à la retraite ? Une très mauvaise idée !

La proposition de remplacer l'âge légal de départ à la retraite par la seule durée de cotisation gagne du terrain dans le débat public, portée notamment par Gabriel Attal et Jordan Bardella. Mais cette proposition tient de la diversion face à la situation financière très dégradée de notre système de retraite. Selon des simulations de la CNAV, le report de l'âge légal est nettement plus puissant pour redresser les comptes qu'un allongement de la durée de cotisation. De plus, un système basé uniquement sur la durée de cotisation pénaliserait fortement les personnes aux carrières hachées, en particulier les femmes avec enfants et les chômeurs.

C’est une idée qui monte dans le débat public : ne plus avoir de référence à un âge légal de départ à la retraite pour préférer une durée de cotisation. L’ancien Premier ministre Gabriel Attal a indiqué que "le sujet n'est plus de savoir si c'est 62, 63, 64 ans. La question de l’âge légal ne sert plus à rien"[1]. Il lui préfère un système de retraite basé sur la durée de cotisation, avec "de vraies décotes et de vraies surcotes", estimant que "ça donne plus de liberté aux Français". Au RN, la question des retraites est plus confuse. Jordan Bardella déclarait à un quotidien économique allemand que son parti était "en train d'examiner la question" d'un relèvement de l'âge légal. Une position contestée au sein du parti qui a réaffirmé sa position – revenir à 62, voire 60 ans, avec 40 à 42 années de cotisation. Mais pour Jordan Bardella, "l'âge légal ne veut rien dire, ce qui compte c'est la durée de cotisation", estimant qu’il faut penser "un nouveau système".

Cette proposition a tout d’une diversion pour éviter de mettre à l’ordre du jour un nouveau recul de l’âge légal, alors que le COR vient de rappeler que l’urgence démographique menace notre système de retraites et qu’il sera en déficit de -0,2 % de PIB en 2030 (soit 6,8 Md€ courant), -0,9 % en 2045 et -2,4 % en 2070.

Pourquoi c’est une mauvaise idée ?

Selon le dernier rapport du COR, on sait que l’âge conjoncturel de départ à la retraite va atteindre 64,5 ans dans les années 2040 et se maintenir à ce niveau jusqu’en 2070 (64,6 ans) alors qu’il faudrait pour équilibrer le système de retraites atteindre 67 ans en 2070.

De plus, la France a, en comparaison des autres pays européens, un âge légal de départ nettement plus faible.

| France | Suède | Belgique | Allemagne | Royaume-Uni | Espagne | Pays-Bas | Italie |

| 64 ans | 64 ans | 65 ans | 65,9 ans | 66 ans | 66 ans | 67 ans | 67 ans |

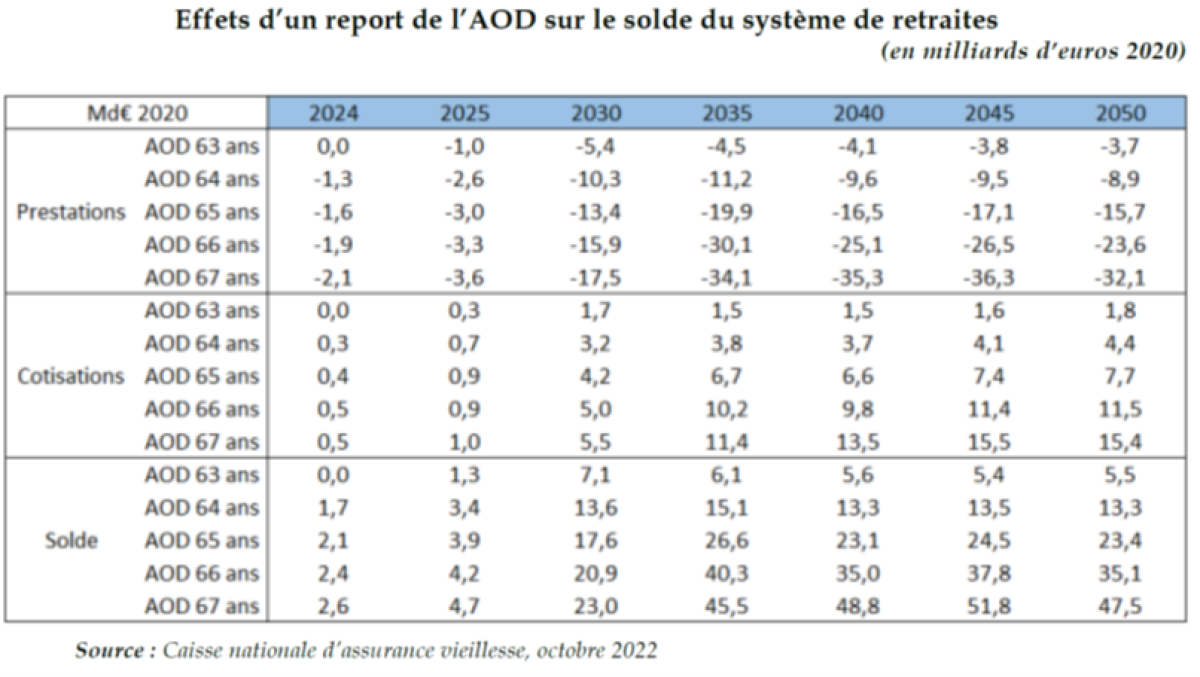

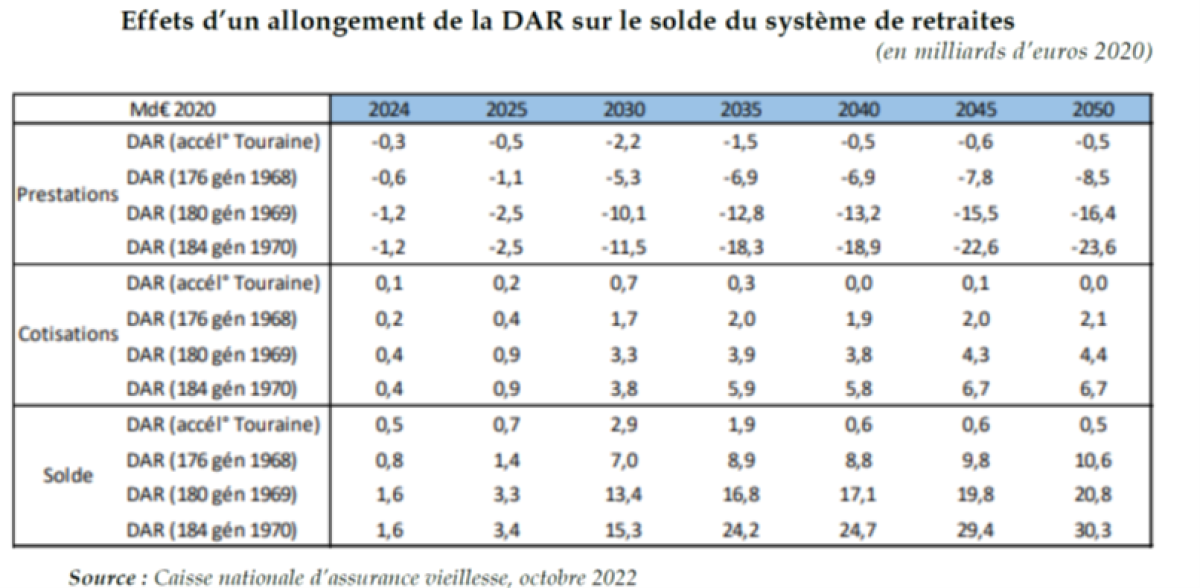

En 2022, à la veille de l’adoption de la dernière réforme des retraites, le Sénat avait demandé à la CNAV des simulations des réformes paramétriques suivantes : report de l’âge (AOD) et augmentation de la durée de cotisation (DAR).

Le report de l’âge légal (AOD) monte très vite en puissance et, quelle que soit la formule retenue au-delà de 64 ans, elle devait permettre en 2030 une amélioration du solde du système de retraites de 13,6 à 23 Md€. Si on retient un âge légal de 66 ans, le solde affiche une amélioration de 20,9 Md€. Par comparaison, une durée d’assurance de 184 trimestres, soit 46 années de cotisation, ramènerait le solde à 15,3 Md€ en 2030, alors même que pour une personne qui a commencé à travailler à 20 ans[2], l’âge de départ possible sera le même, soit 66 ans.

L’allongement de la durée de cotisation séduit pour protéger ceux qui ont commencé à travailler tôt...

Ceux qui ont commencé à travailler tôt et occupent des métiers pénibles ne sont-ils pas les premières victimes d’un âge couperet qui les oblige à cotiser davantage d’années que les autres ? Et les cadres, qui ont souvent eu des études plus longues ne sont-ils pas, au contraire, épargnés par le relèvement de l’âge de départ à la retraite ?

En fait, les choses ne sont pas si simples : la durée de cotisation frappe surtout ceux qui ont eu des carrières hachées et les oblige à travailler plus longtemps.

C’est particulièrement le cas des femmes : pour la dernière génération partie à la retraite observée (1954, DREES) la durée moyenne de carrière cotisée est seulement 30 ans et 39 ans si on tient compte de la durée validée grâce aux dispositifs de solidarité maternité, chômage, enfants, etc. Parmi les assurés nés en 1953 et résidant en France, 13 % des femmes ont ainsi liquidé leur pension à 66 ans en 2020, contre 8 % des hommes. De même, on observe que 13 % des femmes de la génération 1953 partent avec une décote contre 9% des hommes. L’équivalent carrière complète des femmes à la CNAV est seulement de 69 %[3]. Alors que l’on pousse les femmes à avoir des enfants pour financer les retraites, choisir la durée de cotisation qui risque de défavoriser encore plus les femmes est une curieuse réponse !

Une autre catégorie de personnes pénalisées par la durée de cotisation est celle qui a connu des périodes de chômage, ou qui a eu des difficultés d’insertion sur le marché du travail et sera obligée de travailler plus longtemps ; à tout le moins d’attendre l’âge d’annulation de la décote soit 67 ans pour améliorer leur retraite dans un système uniquement basé sur la durée de cotisation. Cette situation est aujourd’hui plus fréquente. Là encore, la DREES nous indique que la durée d’assurance validée à 30 ans a fortement diminué, ce qui signifie une insertion plus difficile sur le marché du travail : 43 trimestres pour la génération 1950 mais seulement 31,8 trimestres pour la génération 1976.

L’idée selon laquelle toutes les personnes qui ont commencé à travailler tôt occupent des métiers pénibles qui devraient permettre de partir plus tôt au titre de la durée de cotisation n’est pas toujours vérifiée.

D’abord, il faut rappeler que malgré l’âge légal, il existe plusieurs dispositifs de départs anticipés à la retraite : carrières longues, inaptitude, invalidité, … Les statistiques de la CNAV indiquent que sur 658 000 nouveaux retraités en 2024, 18 % ont bénéficié d’un droit au départ possible avant l’âge légal (ex-invalide, inaptitude) et 19 % des pensions « normales » ont bénéficié de mesures dérogatoires, essentiellement carrières longues, 17 % soit 113 500.

Si on considère les retraités partis en carrière longue, ceux-ci ont un taux de mortalité comparable, voire inférieur, aux retraités partis avec des pensions normales, ce qui bat en brèche l’image du métier pénible. Et ils partent en moyenne avec une retraite bien supérieure à la retraite de l’ensemble des nouveaux retraités CNAV (1243€ par mois contre 864 €[4]).

« Tout le monde suppose que les cadres ont fait des études plus longues et qu’ils ont commencé à travailler plus tard. C’est en partie vrai, mais s’ils ont fait des jobs étudiants, ils ont pu commencer à acquérir des trimestres plus tôt et surtout, une fois qu’ils sont dans l’emploi, ils ont une carrière sans interruption », a déclaré au journal L'Opinion Patrick Aubert, spécialiste des retraites à l’Institut des politiques publiques (IPP). Et il ajoute qu’il est possible de valider un trimestre pour les cadres avec un seul mois de travail lorsqu’il est bien payé[5].

Ces éléments montrent qu’un début de carrière précoce n’est pas toujours synonyme de petite pension. Quant à ceux qui exercent des métiers pénibles, ils bénéficient d’un dispositif particulier, le compte pénibilité, qui doit leur permettre aussi de partir plus tôt en retraite.

Tous ces éléments montrent bien qu’agir sur la durée de cotisation n’est donc pas finalement la voie à suivre pour la prochaine réforme des retraites.

[1] RMC le 1er mai, https://rmc.bfmtv.com/actualites/politique/video-gabriel-attal-le-sujet-de-l-age-legal-du-depart-a-la-retraite-ne-sert-plus-a-rien_VN-202605010312.html

[2] Age moyen de fin d’études https://dares.travail-emploi.gouv.fr/sites/default/files/3308887e0918bb1e5accd496e8f958d1/Dares_DA_d%C3%A9buts%20de%20carri%C3%A8re.pdf

[3] Chiffres 2020

[4] Montant de base mensuel moyen servi au 31 décembre 2024 selon le droit direct des retraités, https://www.statistiques-recherche.lassuranceretraite.fr/recueil-statistique-edition-2025/

[5] https://www.lopinion.fr/economie/retraites-pourquoi-la-duree-de-cotisation-nest-pas-la-panacee