Les six angles morts du rapport du COR

La publication du rapport du Conseil d’orientation des retraites (COR) s’appuyant sur de nouvelles hypothèses démographiques de l’INSEE, a été largement commentée. Elle montre une dégradation du solde des retraites à l’horizon 2070, à 2,4 % du PIB (contre 1,4% estimé l'an dernier). Parmi les mesures qui pourraient redresser les comptes, les observateurs ont retenu l’augmentation de l’âge moyen de départ à la retraite à 67,6 ans en 2070, mesure qui cristallise le débat public à la veille des élections présidentielles. Le rapport très complet comporte pourtant des angles morts. Nous en avons recensé six : besoin de financement sous-estimé, baisse des pensions, le coût de la suspension de la réforme, l'urgence du débat sur le report de l'âge, pas de préconisation sur le levier d'ajustement, pas de débat sur la dette du système de retraites publiques et privées.

Un besoin de financement sous-estimé

La tonalité de cette publication du rapport du COR était particulièrement scrutée : il s’agit du dernier rapport avant la présidentielle. Souvenons-nous qu’en 2017, des prévisions optimistes sur un retour proche de l’équilibre du système de retraites avaient conduit le candidat Emmanuel Macron à écarter un nouvel effort sur l’âge pour une réforme universelle qui s’était finalement brisé sur la crise des gilets jaunes puis celle du Covid. Cette fois pas de lunettes roses pour les prévisions du COR :

- La part des dépenses de retraite dans le PIB était de 14,1 % en 2025. Cette part resterait stable jusqu’en 2045 puis progresserait modérément jusqu’en 2070 pour atteindre 15,3 %, soit une hausse globale de 1 point de PIB par rapport à 2025.

- En 2025, les ressources du système de retraite se sont élevées à 13,9 % du PIB. Cette part devrait diminuer à l’avenir et elle s’établirait à 12,9 % du PIB en 2070 dans le scénario de référence.

- En 2025, le système de retraite était déficitaire de 5,1 Md€ en ne tenant pas compte des charges et produits financiers, ce qui représente - 0,2 % du PIB.

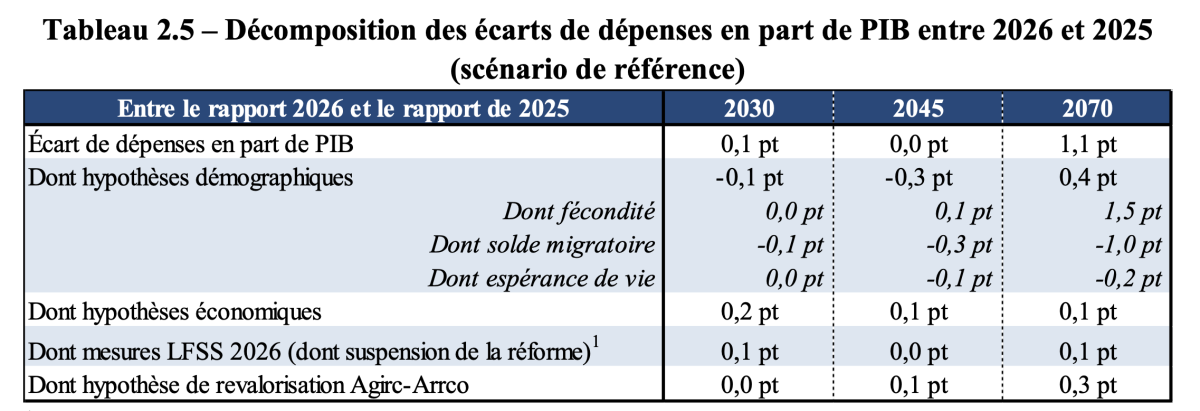

- Le système de retraite connaîtrait des besoins de financement croissants sur l’ensemble de la période de projection : le déficit serait ainsi de - 0,2 point de PIB en 2030 (soit 6,8 Md€ courants) et de - 0,9 point de PIB en 2045. À plus long terme, les effets de la baisse de la natalité se traduiraient par une augmentation des dépenses de retraite en part de PIB, entraînant une dégradation du solde du système jusqu’à un déficit de - 2,4 points de PIB en 2070. Le COR tablait en 2025 sur un déficit de 1,4 point de PIB en 2070, il le fixe désormais à 2,4 points.

Cette présentation peut paraître rassurante : 5,1 Md€ en 2025, 6,8 Md€ en 2030 semblent des montants limités en % des dépenses de retraites (respectivement 1,2 % et 1,4 %). Mais il faut bien lire le passage consacré au besoin de financement, croissant à mesure que l’horizon de projection s’éloigne. Celui-ci serait de - 0,2 % du PIB en 2030, de - 0,4 % en 2045, de - 0,6 % à l’horizon de 25 ans et de - 1,1 % sur l’ensemble de la période de projection. Pour estimer ce que cela représente vraiment, il faut prendre le besoin de financement cumulé. Cela signifie 30 Md€ (€2025) en 2030, 154 Md€ en 2040, 269 Md€ en 2045 ! Une sous-estimation de l’ampleur de l’effort qui nuit à la compréhension des enjeux de retraite.

Une baisse de la pension relative qui permet de contenir l’explosion des dépenses

Le COR l’affirme : les prévisions 2026 actent la dégradation démographique. Le vieillissement va effectivement percuter notre système de retraites de plein fouet : le rapport démographique entre les cotisants et les retraités s’est dégradé depuis 2002, passant de 2,1 à 1,8 en 2025, en particulier sous l’effet du vieillissement des générations du baby-boom. Cette tendance à la baisse se poursuivrait jusqu’en 2070 en raison du recul de la natalité qui ne serait que partiellement compensé par la hausse du solde migratoire. À l’horizon 2070, ce ratio s’établirait à 1,3 cotisant par retraité dans le scénario de référence.

Pourtant, malgré la dégradation du ratio démographique, les dépenses de retraites resteraient stables jusqu’en 2040/2045. Comment expliquer cette stabilité ? Par la baisse de la pension moyenne relative au revenu d’activité moyen durant toute la période de projection qui devrait passer de 54,6 % en 2025 à 45,3 % en 2070.

Cette baisse s’explique par une pension moyenne servie qui augmenterait moins que la progression de la rémunération moyenne des actifs. Ce décrochage est lié à l’indexation des droits dans le régime général sur les seuls prix (alors que les revenus d’activité le sont également sur la productivité), de la baisse du rendement dans les régimes complémentaires et de la modération des rémunérations dans la fonction publique (part de primes croissante dans les rémunérations des fonctionnaires).

Dans un deuxième temps, à partir de 2040, la moindre fécondité conduirait le ratio de dépenses de retraite dans le PIB à être plus élevé, au moment où les effets des moindres naissances se feront sentir sur la population active : les dépenses de retraite seraient identiques, mais le PIB serait plus faible en raison d’une moindre population en emploi. C’est l’effet PIB (voir encadré 1) !

Les effets du vieillissement sont également contrecarrés par l’augmentation de l’âge de départ à la retraite qui passerait de 63,1 ans en 2025 à environ 64,6 ans à partir des années 2040, sous l’effet à la fois des réformes visant à reculer l’âge effectif de départ à la retraite (âge et durée d’assurance), notamment la dernière réforme de 2023, et du recul de l’âge d’entrée dans la vie active.

Ainsi, sans les réformes déjà adoptées, les dépenses auraient été encore plus élevées rendant l’exercice d’équilibre des comptes encore plus difficile à réaliser. Que ceux qui veulent nous ramener en arrière devraient y réfléchir (si on considère l’ensemble des réformes des régimes de base et des accords de l’Agirc-Arrco depuis 1992, les dépenses de retraites auraient été supérieures de 3,7 points de PIB en 2018 sans ces réformes ; l’écart atteindrait 6,3 points de PIB en 2070) !

Le coût de la suspension de la réforme des retraites

Justement, le COR revient brièvement sur la suspension de la réforme des retraites.

Les prévisions du COR intègrent les derniers changements réglementaires et en particulier la suspension de la réforme des retraites actée dans le dernier PLFSS. Cette suspension a été présentée tout au long des débats au Parlement comme ayant un coût modéré : mettre sur pause la réforme des retraites ne coûterait « que » 3 Md€, déclarait Sébastien Lecornu. Mais le COR dit bien que les effets s’élèveraient à environ 1,8 Md€ courants chaque année sur la période 2026-2032. Soit plus de 10,8 Md€ de coût total sur la période !! Lorsque le rapport évoque ce point, il indique : la suspension de la réforme de 2023 et les autres mesures concernant les retraites contenues dans le PLFSS 2026, en particulier les mesures concernant les retraites des mères, conduiraient à des écarts sur la dynamique des dépenses de retraite très faibles, de l’ordre de 0,1 point de PIB en 2030. Mais là encore, il faut raisonner en cumulé.

Un débat sur le report de l’âge reporté à après 2040 ce qui arrange bien les syndicats

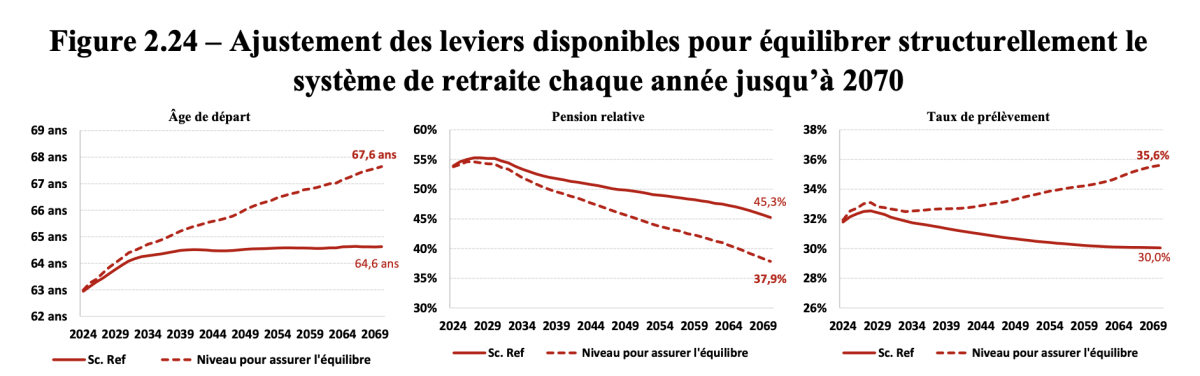

Les premières conclusions du rapport du COR qui avaient fuité dans la presse se sont surtout concentrées sur l’augmentation nécessaire de l’âge moyen de départ en retraite pour équilibrer les comptes : 67,6 ans en 2070. Pourtant comme le rapportait le quotidien économique l’Opinion, l’adoption du rapport n’a pas fait l’objet de crispations habituelles avec les syndicats comme on aurait pu s’y attendre. Pour les syndicats en effet, il y a un horizon de 20 ans pendant lesquels le système reste à peu près l’équilibre, le déficit s’enfonçant après 2040. Pour la CFDT, « les projections à 2045 sont stables. Nous avons donc un horizon de vingt ans pour équilibrer les comptes des retraites et prendre en compte la dégradation prévue ensuite. » Dans un communiqué, l’Unsa salue également un rapport dont « le constat est clair » : « pas de dérapage des comptes des retraites », « les comptes du système de retraite demeurent globalement maîtrisés jusqu’à l’horizon 2040 ». Qu’importe si le déficit grossit après, les projections au-delà « relèvent davantage de l’exercice théorique que de la prévision fiable ».

L’ajustement des dépenses se fait surtout grâce au différentiel prix/salaires ce qui arrange bien les syndicats, car ce sont les retraités qui vont subir le décrochage des retraites, une réforme dissimulée.

Où est le pilotage de l’équilibre financier du système de retraite ?

Le rapport du COR consacre traditionnellement une partie au pilotage du système de retraites où il identifie traditionnellement différents leviers d’ajustement : une baisse des dépenses de retraite, une hausse des cotisations sociales des employeurs ou des salariés et un recul de l’âge de départ à la retraite. Ces leviers ne sont pas exclusifs : ils peuvent être mobilisés séparément ou de manière combinée, selon les choix politiques retenus et les objectifs poursuivis en matière d’équité, de compétitivité économique et de niveau de vie des retraités. « On ne préconise rien du tout ! », a déminé le président du COR cité dans l’Opinion.

Mais ce n’est pas un pilotage automatique !! Donc en l’état, il n’y a pas de redressement des comptes sauf à introduire une nouvelle réforme des retraites.

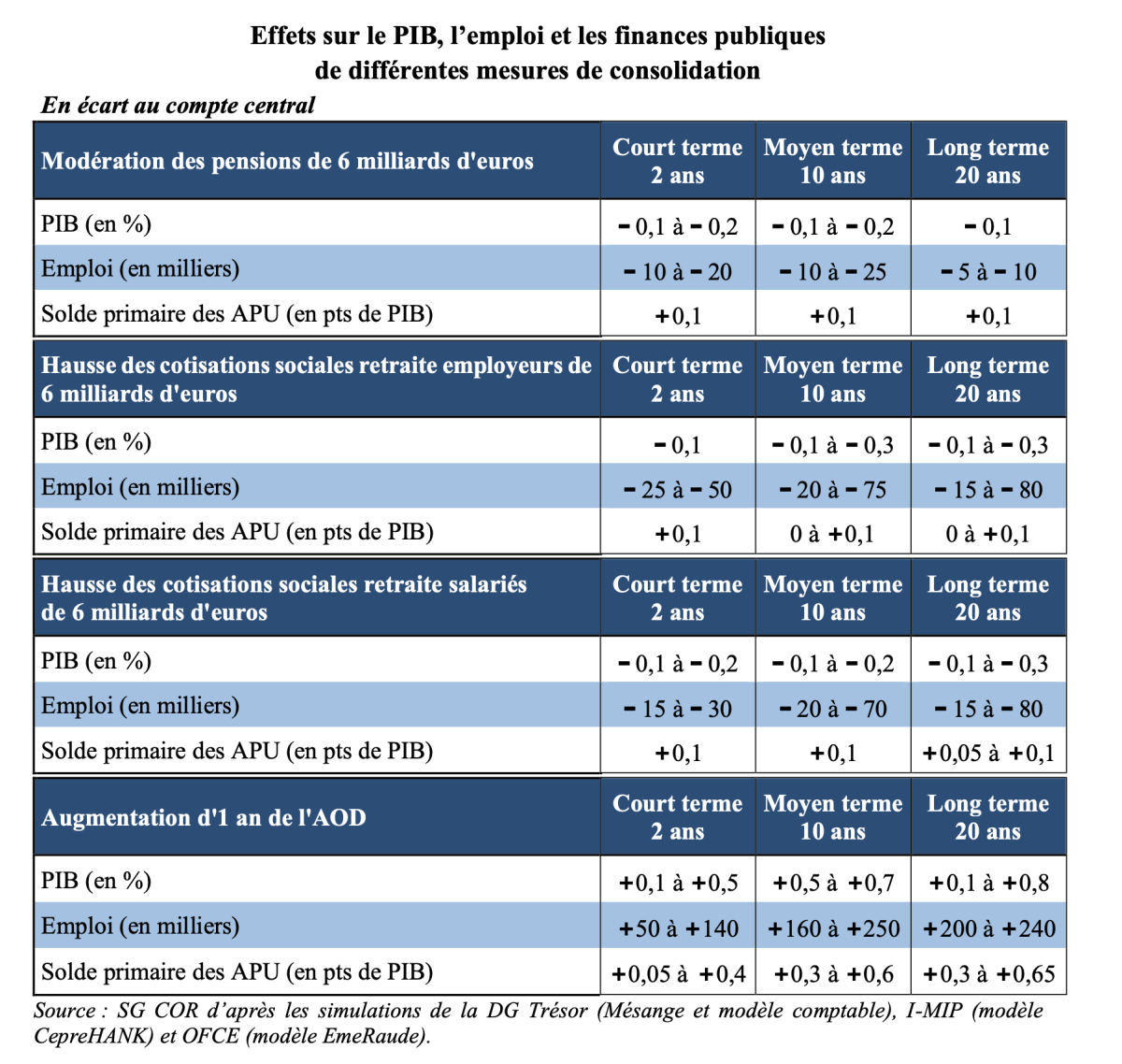

Quels pourraient être les leviers mobilisés ? Dans un tableau récapitulatif, le COR donne les simulations des différentes mesures : augmentation des cotisations, baisse des pensions ou report de l’âge.

Les simulations montrent que seul le report de l’âge a un effet positif sur l’activité (PIB), sur l’emploi et sur le solde des finances publiques. D’ailleurs, le COR précise que comme ces simulations ne concernent que le seul système de retraite et ne prennent pas en compte les effets de bouclage macroéconomique, les ajustements opérés via la pension relative ou le taux de prélèvement devront être en pratique plus élevés pour tenir compte du caractère récessif de ces mesures, qui conduisent à abaisser le PIB par habitant. A contrario, un recul de l’âge de départ à la retraite est susceptible de produire des effets macroéconomiques favorables, en soutenant le taux d’emploi et le niveau d’activité. L’amélioration des finances publiques résulte alors non seulement des effets directs de la mesure sur le système de retraite, mais également de la hausse des recettes publiques induite par une croissance plus élevée.

Un débat sur les réserves qui escamote le débat sur la dette du système de retraites

Dans la partie consacrée aux réserves, le rapport indique que celles-ci ne vont pas de soi dans un système par répartition. Accumuler des réserves revient à exiger d’une génération qu’elle consente un effort supplémentaire par rapport à ce qui est nécessaire pour équilibrer le régime (plus de cotisations pour les actifs et/ou moins de prestations pour les retraités), les générations ultérieures bénéficieront de cet effort et du rendement financier de ces réserves lorsque celles-ci seront mobilisées. L’analyse est inverse en cas de déficit et de dette. Il serait bon de dire exactement ce que cela signifie : un système de retraites perpétuellement en déficit, accumule une dette qui sera payée par les générations suivantes sous forme de cotisations supplémentaires et/ou de prestations inférieures + le coût de la charge financière.

Au 31 décembre 2025, la valeur de marché de l’ensemble des actifs constituant les réserves des régimes de retraite par répartition représente 223,9 Md€, soit 7,5 % du PIB. Près de 91 % de ces réserves sont détenues par les régimes complémentaires, dont 52 % par l’Agirc-Arrco. En agrégeant les réserves constituées au sein des régimes en répartition et celles du FRR, les réserves totales du système de retraite en répartition s’élèvent à 244,6 Md€, soit 8,2 % du PIB en 2025 (contre 234,2 Md€ fin 2024).

Par ailleurs, la part imputable à la branche retraite de la dette restant à rembourser par la Cades est estimée à 29,3 Md€ (soit 1,0 % du PIB) fin 2025. La charge financière, soit les intérêts afférents à cette dette acquittés par la Cades, peut être estimée, en 2025, à 0,7 Md€. En défalquant ce passif des réserves des régimes, la situation patrimoniale nette du système de retraite obligatoire en répartition s’élèverait ainsi à 215,4 Md€, soit 7,2 % du PIB, à fin 2025.

Mais où figure la dette de l’État pour financer son propre régime de retraite ? Il n’en est jamais question !

Pour finir, on notera que le COR « remet les pendules à l’heure » sur le niveau de vie des retraités.

Le niveau de vie des retraités

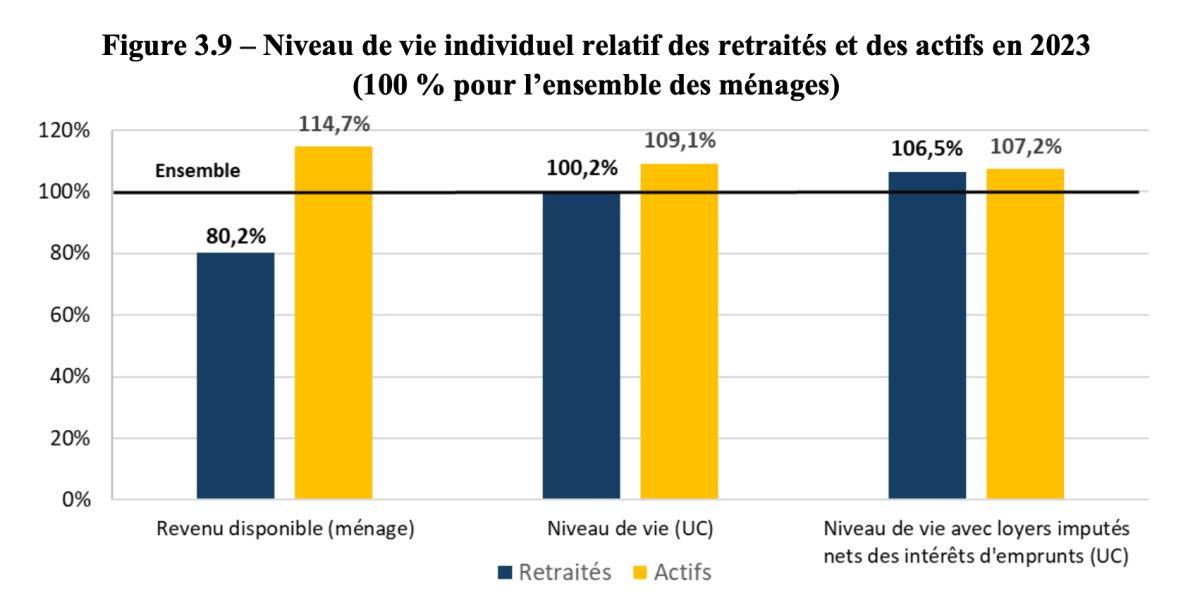

Comme chaque année, le rapport donne les niveaux de vie des retraités et des actifs permettant de tordre le cou à l’idée bien établie selon laquelle les retraités sont dans une meilleure situation que les actifs.

Avec 2 473 euros mensuels, les retraités ont un niveau de vie par UC relativement équivalent à celui de l'ensemble de la population (2 468 euros mensuels) en 2023. Ce niveau de vie reste inférieur à celui des seuls actifs, qui avec 2 693 euros ont un niveau de vie supérieur de 9,1 % à celui de l’ensemble de la population. Le niveau de vie relatif de personnes âgées de 65 ans résidentes en France est l’un des plus élevés d’Europe. Le COR rappelle aussi que les prélèvements pesant sur les retraites (CSG, CRDS, CASA et assurance-maladie pour les retraites complémentaires), dont une partie sert à financer le système de retraite lui-même, représentent 28 Md€.

À l’avenir, le niveau de vie relatif des retraités dépendrait pour l’essentiel de l’évolution de la pension moyenne relativement au revenu moyen d’activité. Entre 2025 et 2070, les pensions augmenteraient ainsi de 0,2 % par an en réel dans le scénario de référence, soit moins que les revenus d’activité (0,7 %) qui bénéficieraient des gains de productivité. La pension relative diminuerait donc en projection et le niveau de vie relatif des retraités s’établirait à 90,3 % en 2070. Cet indicateur retrouverait dès lors des valeurs comparables à celles qu’il avait connues au début des années 1990.

Encadré 1 : L'effet PIB Cet effet PIB le COR le mesure déjà en comparaison internationale : la France est le deuxième pays (après l’Italie) où la part des dépenses de retraite (publiques et privées) dans le PIB est la plus élevée, mais se positionne dans le niveau médian concernant les dépenses de retraite par habitant. En 2021, s’agissant des dépenses de retraite par habitant, la France se situe en sixième position parmi les pays suivis par le COR, derrière les États-Unis, l’Italie, la Suède, l’Allemagne et la Belgique, et juste devant les Pays-Bas. Ce classement contraste avec celui fondé sur la part des dépenses dans le PIB et suggère que le niveau relativement élevé observé en France s’explique en partie par un PIB par habitant plus faible que dans d’autres pays. Les écarts de PIB par habitant peuvent refléter des différences de productivité, de taux d’emploi (dont celui des seniors), mais aussi de structure démographique, notamment la répartition par âge de la population. |