Comment les Allemands ont réussi à avoir 2 cotisants par retraité ?

Alors que la situation démographique de l'Allemagne est plus dégradée que la notre, avec 1,35 enfant par femme en 2025 contre 1,56 en France, elle compte pourtant en 2024 plus de deux cotisants actifs pour un retraité, là où nous ne pouvons compter que sur 1,7 cotisant. Cela s'explique majoritairement par un taux d'emploi beaucoup plus élevé en Allemagne (77,3 % contre 68,4 % en France en 2023). Si la France avait eu le même taux d'emploi qu'en Allemagne en 2023, le ratio démographique du système de retraite français aurait été d’un peu plus de 2 cotisants pour un retraité.

Or, en Allemagne, l’âge légal de départ à la retraite est d'ors et déjà fixé à 67 ans, et indexé sur l’espérance de vie. La capitalisation a déjà été introduite pour diversifier les modalités de financement du système de retraite. Et les Allemands peuvent bénéficier d'exonérations fiscales sur l'impôt sur le revenu s'ils travaillent au-delà de l'âge légal de départ à la retraite. Autrement dit, le travail paye.

Quand bien même. La meilleur santé de leur système de retraite ne les empêche pas de le réformer, au vu d'une situation démographique qui se dégrade très rapidement. Une commission composée de chercheurs et de députés vient de rendre un rapport au gouvernement comprenant 33 propositions de réformes pour le système de retraite allemand. Entre recul de l’âge de départ à la retraite, recours à de nouvelles sources de financement comme de la capitalisation obligatoire, le rapport cherche à continuer à combler les failles d’un système par répartition confronté à la situation démographique.

Les différents niveaux de cotisations

En Allemagne, les salariés, ainsi que certains indépendants (les artisans, les enseignants, les sages-femmes, les artistes, les journalistes, etc.) sont affiliés à la Deutsche Rentenversicherung, c’est-à-dire l’assurance retraite obligatoire. Selon les chiffres du Conseil d’Orientation des Retraites (COR), 92 % de la population active est couverte par l’assurance vieillesse obligatoire.[1] À ce titre, les salariés cotisent l’équivalent de 18,6 % de leur salaire brut, la moitié de ce montant restant à la charge de l’employeur. Cela dit, cette cotisation n’ouvre pas droit uniquement à la pension vieillesse, mais également à la pension d’invalidité et à une pension pour les personnes veuves.

Les fonctionnaires, magistrats, militaires de carrière, engagés volontaires ou actifs comparables employés dans les collectivités, établissements ou fondations de droit public ne sont quant à eux pas assujettis à l'assurance obligatoire. Leurs retraites sont versées par leur employeur (l’État fédéral, les Länder, etc.) et sont donc souvent financées par l’impôt.

Les régimes de retraite d’entreprise : l’épargne retraite en AllemagneEn France, chaque salarié du secteur privé et du secteur public (les non titulaires) cotise auprès d’une caisse, comme Agirc-Arrco ou Ircantec, pour obtenir des droits à la retraite complémentaire. Il est donc obligatoire de cotiser auprès de ces caisses. Ce système n’existe pas en Allemagne, ou tout du moins, n’est pas du tout encadré par le secteur public. Il s’agit plutôt d’un système d’épargne retraite d’entreprise. Le salarié peut demander à son employeur de verser jusqu’à 4 % de son salaire brut dans un compte d’épargne retraite, dans le cas où il existerait une convention collective. Néanmoins, cette démarche est facultative. L’employeur ne participe pas de ses propres deniers à cette épargne, son rôle est simplement de verser les cotisations. Un autre pilier de l’assurance vieillesse en Allemagne était également la retraite dite « Riester », par capitalisation. Néanmoins, ce système va être remplacé en 2027. À partir de l’année prochaine, les actifs pourront ouvrir un compte d’investissement proposé par un organisme public (et non pas privé comme c’est le cas actuellement). L’Etat versera une subvention pour chaque euro versé sur ce compte. |

Quel est l’impact des pensions retraite sur le niveau de vie des personnes âgées ?

La détermination du montant d’une pension vieillesse en France et en Allemagne se fait grâce à deux facteurs principaux : le niveau de revenu et la durée de cotisation.

Premièrement, le montant d’une pension retraite est déterminé en fonction du revenu des assurés. Les régimes généraux français et allemands sont très différents. En Allemagne, il s’agit d’un système par point. Chaque année pendant 40 ans, on calcule le rapport entre le salaire du cotisant et le salaire moyen de tous les assurés. Si le salaire de l’assuré est égal à celui de la moyenne, alors il gagne un point. S’il est en dessous ou au-dessus, alors il gagne le nombre de points qu’indique le ratio. L’assuré accumule au fil du temps des points de pensions.

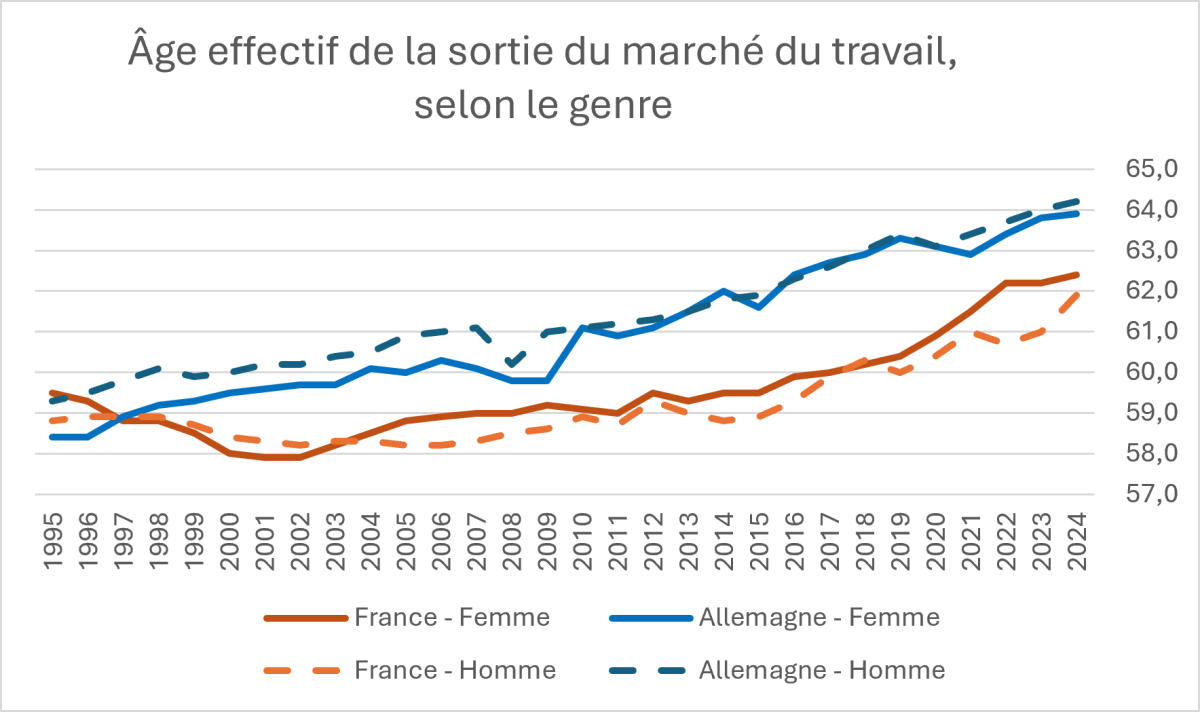

La durée des cotisations est aussi un facteur déterminant pour le montant de la pension retraite. L’âge du départ à la retraite est fixé à 64 ans en France pour les personnes nées à partir du 1er janvier 1969, contre 67 ans en Allemagne pour les personnes nées à partir du 1er janvier 1964. À noter que, depuis 1997, les hommes et les femmes allemands partent en moyenne plus tard à la retraite qu’en France.

En Allemagne comme en France, la limite d’âge de départ à la retraite n'est pas impérative pour l'ouverture des droits à pension. Néanmoins, il est déterminant pour la définition du montant des pensions retraite de chaque pensionnaire, notamment à cause des mécanismes de surcote et de décote, déterminé par un facteur d’entrée en Allemagne.

Le taux de remplacement reste bien plus faible en Allemagne qu’en France. Selon l’OCDE, un pensionnaire qui touchait le salaire brut moyen de son pays avant sa retraite touche une pension brute (avant taxes et impôts) qui s’élève à 56,6 % de ce salaire en France, contre 42,1 % en Allemagne en 2024. L’Allemagne se situe bien en dessous de la moyenne européenne (54,2 %).

Structure des dépenses de retraites

En France, en 2021, les dépenses publiques de prestations de retraite et de réversion s’élevaient à 13,58 % du PIB, contre 10,79 % du PIB en Allemagne. Cet écart s’explique notamment par le fait que la France présente un PIB par habitant plus faible que l’Allemagne. En effet, toujours selon le COR, les dépenses de retraite (publiques et privées) par habitant en 2021 étaient de 6 042 $ en France contre 6 267 $ en Allemagne (les deux montants sont convertis en PPA)[2].

En 2025, selon le COR, en prenant en compte les charges et les produits financiers, le système des retraites en France était déficitaire à hauteur de 1,3 milliard d’euros € (soit 0,1 % du PIB). Néanmoins, les différents régimes présentent des situations financières très hétérogènes. Aux vues des projections démographiques, de l’évolution potentielle du taux de chômage et de la croissance estimée de la productivité horaire du travail, le COR estime le déficit du système de retraite à 0,2 % du PIB d’ici 2030, 0,9 % du PIB d’ici 2045 et 2,4 % du PIB d’ici 2070, sans jamais effectuer une seule fois un excédent sur cette période[3].

Du côté allemand, les dépenses du régime général d'assurance pension ont dépassé les recettes totales d'environ 775 millions d'euros en 2024. Néanmoins, le système n’est pas déficitaire, notamment grâce à des réserves dites de soutenabilité (Nachhaltigkeitsrücklage) qui permettent à l’assurance retraite de financer les déficits. Cette réserve s’élevait à 44,4 milliards d’euros à la fin de 2024, ce qui équivaut à 1,6 mois de dépenses en 2024. Selon le Rentenversicherungsbericht 2025, la différence entre les dépenses et les recettes de l’assurance retraite publique devrait être négative entre 2025 et 2029, avec un pic en 2027 où elle devrait atteindre -19,6 Mds€. [4] Les réserves de soutenabilité devraient donc atteindre 11,2 Mds€ en 2029, soit 0,32 mois de dépenses de l’assurance maladie[5].

Les pensions de réversion en AllemagneEn Allemagne comme en France, le régime général reverse une partie des avantages acquis par une personne décédée à son/sa conjoint(e) survivant(e) - ou aux ex-conjoints - sous forme d'une rente, que l’on appelle la pension de réversion. Cela s’applique pour tous les partenaires mariés ou pacsés depuis au moins un an, à l’exception des décès dus à un accident. En plus de cela, le/la conjoint(e) décédé(e) doit avoir cotisé au moins 5 ans et ne doit pas s’être remarié. De nouveau, il existe quelques exceptions. Cette durée de cotisations n’est pas nécessaire si le/la conjoint(e) a perdu la vie à cause d’un accident de travail ou si ce/cette dernier(e) était déjà à la retraite. Il existe deux pensions veuvages, une « petite » et une « grande ». La « petite » pension de réversion est destinée aux conjoints survivants qui ont moins de 47 ans. Elle correspond généralement à 25 % de la pension d'invalidité ou de vieillesse que votre conjoint(e) ou partenaire enregistré(e) percevait ou aurait perçu au moment de son décès. Depuis une réforme de 2002, cette pension ne peut être versée que pendant deux ans maximum, sauf pour les conjoints décédés nés avant le 2 janvier 1962 où il n’y a pas de limite de durée au versement de cette pension. La « grande » pension, ou plutôt pension de réversion complète, est versée aux personnes qui ont soit plus de 46 ans, soit sont dans l’incapacité de travailler ou soit doivent élever leur propre enfant ou un enfant d’un défunt âgé de moins de 18 ans. Cette pension correspond généralement à 55 % de la pension que le/la conjoint(e) percevait ou aurait perçue au moment de son décès. Cette pension s’élève à 60% si le mariage a eu lieu avant 2002 ou le/la défunt(e) est né avant le 2 janvier 1962. |

Situation démographique

Alors que les dépenses de retraite augmentent, le nombre de cotisants ne suit pas. En France, en 2023, on compte 30,4 millions de cotisants, tous régimes confondus, pour 17,2 millions de retraités, selon l’INSEE. Pour une personne à la retraite, on compte 1,77 cotisant[6]. En 2004, on pouvait compter sur 2,02 cotisants. En Allemagne, selon les chiffres publiés en juin 2025 par la Deutsche Rentenversicherung, on comptait 40,11 millions d’assurés actifs (cotisants) pour 18,37 millions d’assurés passifs en 2024[7]. Le ratio démographique de l’assurance retraite publique en Allemagne (régime général) s’élevait donc à 2,18 en 2024. On estime alors que tout régime confondu, il y a environ 2 cotisants pour un retraité en 2023. Seulement, le baby-boom ayant eu lieu plus tard en Allemagne, on estime qu’il n’y aura que 1,5 cotisant par retraité d’ici 2030, et 1,3 d’ici 2050[6].

Taux d'emploi : si la France avait le même qu'en Allemagne, on serait à deux cotisants pour un retraité au lieu de 1,8La structure du marché de travail en Allemagne est très différente de celle du marché français, avec un taux d’emploi beaucoup plus élevé (68,4 % en France en 2023 selon l’INSEE, contre 77,3 % en Allemagne en 2023 selon Destatis). Ainsi, la Fondation IFRAP estime que si la France avait eu un taux d’emploi aussi élevé qu’en Allemagne en 2023, le ratio démographique du système de retraite français aurait été d’un peu plus de 2 cotisants pour un retraité. Ce calcul présente un certain nombre de limites, comme les différents périmètres de l’emploi public entre Destatis et l’INSEE. En effet, l’INSEE ne prend en compte que les groupes d’âge allant de 15 à 64 ans, contre 15 à 65 ans pour Destatis. Néanmoins, il permet de mettre en avant que le faible ratio démographique français n’est pas seulement dû à des problèmes de démographie. |

Les récentes (et futures) réformes du système de retraite allemand

Fin 2025, un ensemble de réformes du système de retraite a été voté en Allemagne. Dans un premier temps, le gouvernement entendait stabiliser le niveau des retraites en imposant que les pensions de retraite s’élèvent à un minimum de 48 % du salaire moyen jusqu’à 2031. Cela a entraîné la suspension de l’utilisation du « facteur de soutenabilité », qui permet de prendre en compte l’état démographique du régime lors du calcul du montant des pensions retraite, jusqu’en 2031. À cela s’ajoute la création d’une pension pour les parents d’enfants nés avant 1992, une stabilisation du taux de cotisations pour 2026, et une extension des régimes de retraite d’entreprise pour les salariés de petites entreprises et/ou à faibles revenus.

Enfin, l’un des piliers de cette réforme reste la mise en place d’une pension d’activité, qui cherche à inciter les personnes atteignant l’âge du départ à la retraite à ne pas sortir du marché du travail. Les retraités qui continuent à travailler peuvent donc percevoir jusqu’à 2 000 € de leur salaire mensuel exonérés d’impôts, soit une exonération d’impôts pouvant aller jusqu’à 24 000 € par an. Il faut cependant que le salarié ait atteint l’âge légal du départ à la retraite, et que son activité soit soumise aux cotisations sociales. Cela exclut donc, par exemple, les travailleurs indépendants. D’autres corps de métier ne sont pas éligibles non plus à ce dispositif : les fonctionnaires, les personnes en emploi précaire, les artisans, et les travailleurs indépendants du secteur agricole et forestier. Malgré cela, plus de 168 000 personnes étaient jugées éligibles à cette exonération fiscale pour 2026. Elle n’est cependant pas sans conséquence sur les finances publiques, puisque le manque à gagner de cette mesure est estimé à 890 millions d’euros de recettes fiscales par an[9].

Au même moment, une commission pour les retraites a été créée par le gouvernement allemand. Elle a pris ses fonctions au début du mois de janvier 2026 et a présenté des propositions de réformes de retraite dans un rapport paru à la fin du mois de juin 2026[10].

Une partie importante du rapport se concentre sur la réduction de la pauvreté chez les personnes âgées. La toute première proposition du rapport est d’ailleurs de fixer comme objectif politique le taux de remplacement net des pensions de retraite à au moins 70 % après impôts. À ceci s’ajoute une série de mesures pour garantir un revenu de subsistance aux personnes âgées ayant cotisé toute leur vie, comme des exonérations fiscales. Le rapport insiste également sur la nécessité de publier des indicateurs permettant de suivre l’évolution du niveau de vie des retraités.

La commission s’est également concentrée sur les enjeux démographiques. Elle recommande d’indexer l'âge légal de départ à la retraite sur l'espérance de vie. Cette mesure aurait comme effet de repousser l’âge légal de départ à la retraite de 67 ans à 67,5 ans entre 2031 et 2041, et, de manière générale, d’augmenter l’âge de départ à la retraite de 6 mois chaque nouvelle décennie. Ainsi, l’âge légal de départ à la retraite devrait atteindre 70 ans à la fin du siècle. L’âge effectif de départ à la retraite reste aujourd’hui bien en dessous de cette limite, notamment grâce à un mécanisme de retraite anticipée qui permet aux personnes ayant cotisé 45 ans de partir à 63 ans à la retraite. La commission propose de supprimer cette mesure. Des exceptions sont prévues pour les métiers pénibles, les personnes ayant des problèmes de santé et certaines situations de carrière particulièrement difficiles. De plus, le système de décote ne sera plus applicable à partir de 63, mais 64 ans, pour les salariés ayant cotisé au moins 35 ans.

Un des points les plus importants du rapport reste l’instauration de nouvelles sources de financement du système de retraite, notamment par la création d’une pension de retraite obligatoire par capitalisation. Elle considère cette mesure comme une étape importante, non seulement pour stabiliser le niveau global des pensions versées aux retraités en Allemagne, mais aussi pour l’accroître sensiblement à moyen terme. Ainsi, un taux de cotisation supplémentaire de 2 %, financé à parts égales par les employeurs et les salariés, mis en place progressivement, est recommandé. Les cotisations devraient être gérées de manière centralisée par un organisme public indépendant et investies sur le marché financier, système inspiré du modèle suédois. Aussi, la commission exprime la nécessité d’accroître le recours aux régimes de retraite professionnelle. Pour viabiliser le financement du système, la commission veut que l’utilisation du facteur de viabilité de la formule actuelle d’ajustement des pensions soit maintenue, et même que les paramètres qui le définissent soient modifiés pour mieux répartir les charges liées au vieillissement démographique entre les retraités et les cotisants. En revanche, le rapport s’oppose à l’idée d’un taux de cotisations qui diffère en fonction du niveau de salaire de chaque cotisant, et soutient que le mode de calcul actuel du taux de cotisations ne devrait pas considérer d’autres facteurs.

Enfin, le rapport met en avant l’importance d’élargir le nombre de cotisants. L’inclusion des travailleurs indépendants, des parlementaires et des membres du conseil d’administration des sociétés anonymes dans le régime général des retraites constitue une proposition phare du rapport. Les personnes occupantes des mini-jobs ne devront également plus être exemptées de cotisations, sauf s’ils sont encore étudiants. Les fonctionnaires, quant à eux, verraient le montant de leurs pensions se rapprocher du montant que touchent actuellement les assurés au régime général. [11][12]

Propositions de réformes du système de retraite français, à partir du modèle allemand

|

[1] Conseil d’Orientation des Retraites, « Le pilotage du système de retraite allemand », novembre 2024

[2] Conseil d’Orientation des Retraites, „Évolutions et perspectives des retraites en France“, juin 2026

[3] Conseil d’Orientation des Retraites, „Évolutions et perspectives des retraites en France“, juin 2026

[4]L’accroissement du déficit est spectaculaire ! sait-on pourquoi ?

[5] Bundesministerium für Arbeit und Soziales, „Rentenversicherungsbericht 2025“

[6] INSEE, « Cotisants, retraités et rapport démographique tous régimes », décembre 2025

[7] Deutsche Rentenversicherung, « Rentenversicherung in Zahlen 2025“, juin 2025

[8] Statista, « Was ist Deutschlands Rentenproblem? », mai 2025

[9] Tagesschau, https://www.tagesschau.de/inland/innenpolitik/rentenpaket-kernpunkte-100.html

[10] Spiegel, https://www.spiegel.de/wirtschaft/rentenpaket-was-sich-nun-aendert-a-2225dfad-3bbf-4ca5-9e23-a75f352879f2

[11] Les Echos, « Retraites : l'Allemagne fait le pari de la capitalisation obligatoire tout en relevant encore l'âge de départ », juin 2026, https://www.lesechos.fr/monde/europe/retraites-lallemagne-fait-le-pari-de-la-capitalisation-obligatoire-tout-en-relevant-encore-lage-de-depart-2238679

[12] Bundesministerium für Arbeit und Soziales, „Empfehlungen der Alterssicherungskommission“, juin 2026, https://www.bmas.de/SharedDocs/Downloads/DE/Soziales/empfehlungen-alterssicherungskommission.pdf?__blob=publicationFile&v=1