Un modèle à suivre, l’approche allemande en matière de simplification normative

L’Allemagne a été très tôt sensibilisée à la question de la charge administrative et de son évaluation par les entreprises. A cet égard elle a créé un organe dédié (Nationaler Normenkontrollrat) à compter de 2006.

Un objectif de recensement de l’ensemble des OI[1] (obligations d'information) a été décidé, ce qui a conduit avec une démarche initiée en même temps que la France, à un démarrage en apparence plus lent, nonobstant la passation rapide et massive de 11 lois de simplification[2] ainsi que l’objectif d’une réduction du coût de la réglementation pour les entreprises de 20 puis 25% (selon les standards proposés par la commission européenne) et parallèlement la constitution d’une base de donnée tenue par l’INSEE Allemand Destatis (la base IDEV Internetdatenerhebung im Verbund). Une consultation des rapports annuels du NKR, permet de bien comprendre la méthode et sa progression.

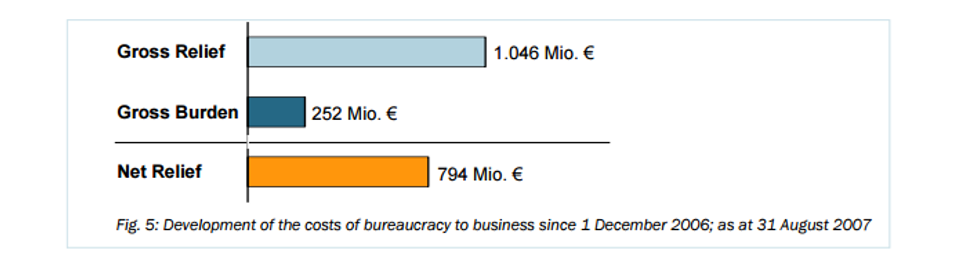

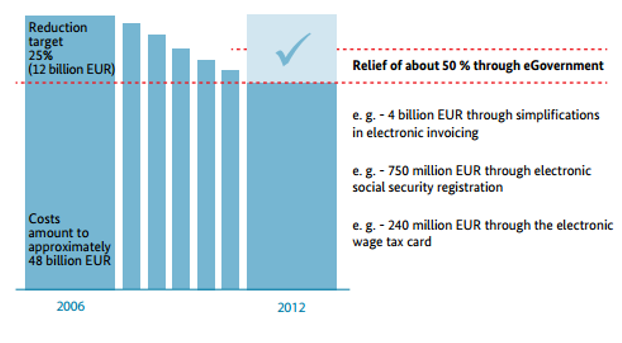

Bilan de réduction des coûts (rapport annuel 2007 p.26) avec origine au 1er décembre 2006 :

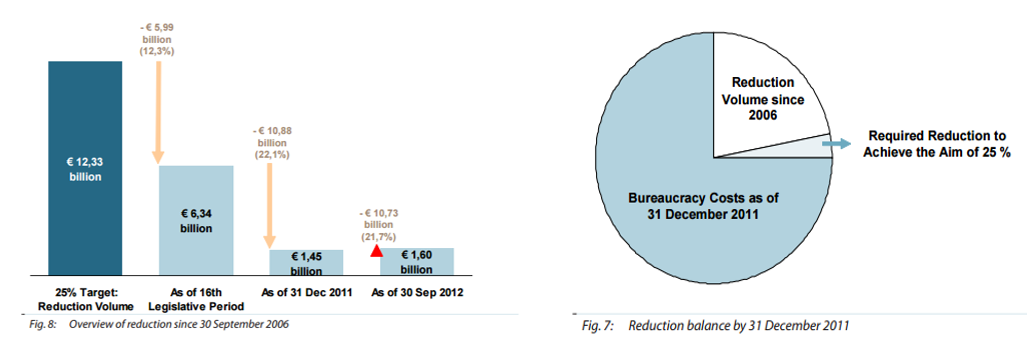

Bilan de réduction des coûts (rapport annuel 2012, p.72), l’origine reste inchangée (30 septembre 2006), et tient compte de l’activité normative (qui diminue légèrement l’effort sur 2012 par rapport aux années précédentes). L’objectif de 25% de réduction des coûts administratifs est transparent pour l’observateur et bien mis en évidence.

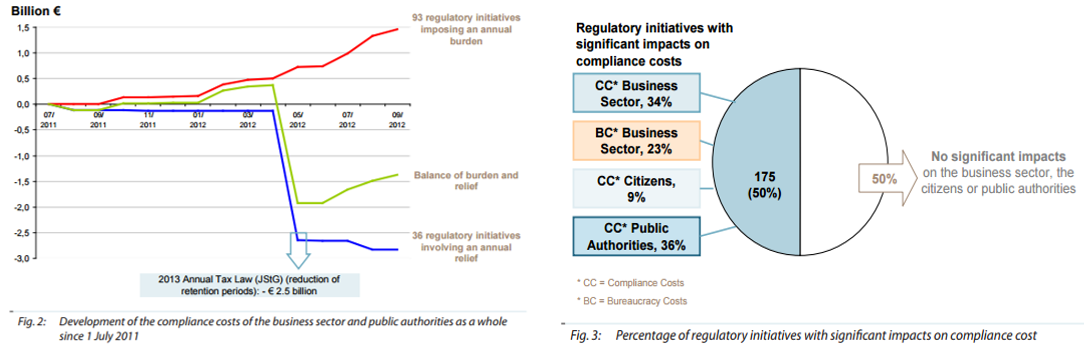

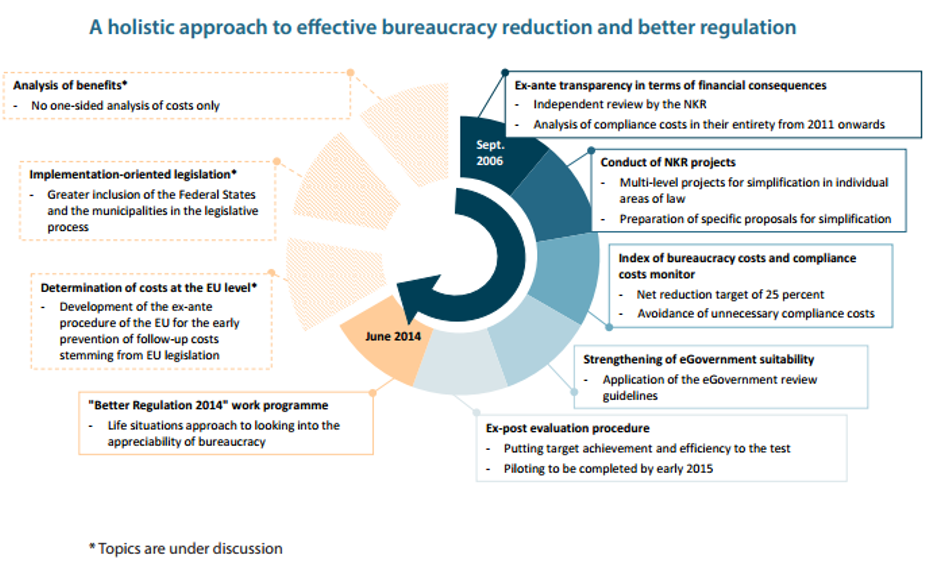

Par ailleurs, grâce à la méthode CAR, le gouvernement allemand effectue une surveillance des compliance costs, qui touchent les entreprises et les citoyens, ce qui élargit le suivi de la charge normative imposée par type d’assujetti (p.41 et 42) et obéit à une logique de flux (entrant (coût), sortant (allègement) ; l’origine est fixée à juillet 2011 :

L’atteinte de l’objectif de 25% de réduction des coûts administratifs des entreprises sera atteint finalement en 2012 (rapport annuel 2013), ce qui va permettre l’ouverture sur de nouvelles étapes de simplification et d’allègement des réglementations pesant sur les acteurs économiques. Pour s’en convaincre, il suffit de voir les projets mis en avant à partir de 2013 pour les années à venir, à savoir le basculement sitôt l’objectif de baisse des coûts administratifs atteints, sur l’environnement normatif lui-même (compliance costs). Suivant la même méthode en 2013, un audit ex post est réalisé avec de remettre à jour la base-line de 2006 et de vérifier que les objectifs chiffrés (ex ante) ont bien eu les effets (ex post) souhaité.

Le résultat est livré dans le rapport annuel 2015 pour l’analyse complète de l’objectif de 25%.

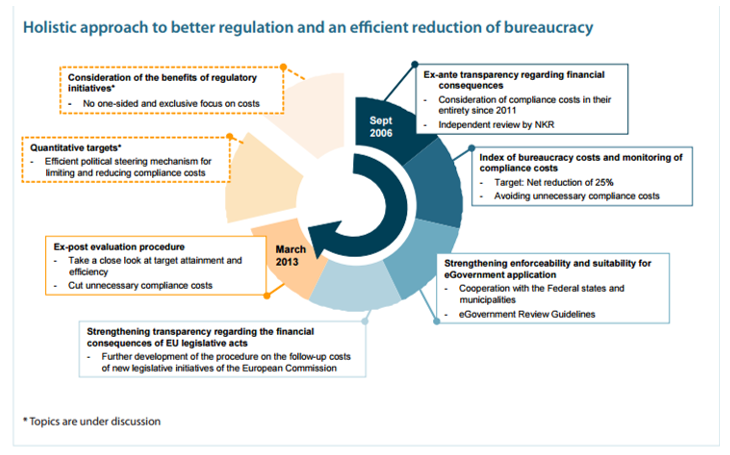

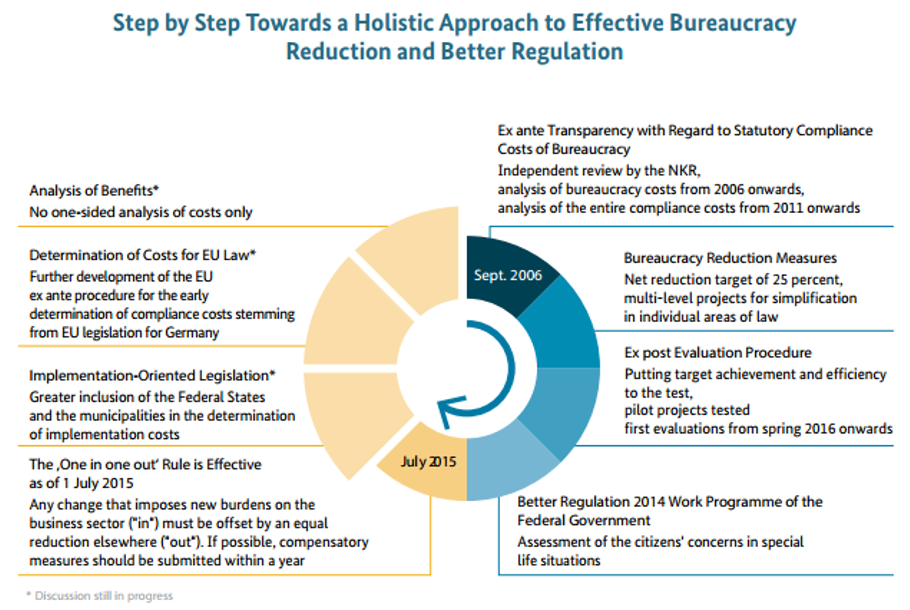

De nouvelles phases de déploiement sont envisagées, à partir du rapport annuel 2014, un nouveau programme de travail est lancé, notamment s’agissant de l’évaluation ex-ante de la législation européenne afin de limiter les effets sur la législation importée en droit interne (initiée en 2016).

Par ailleurs, de nouvelles étapes sont posées en matière d’inclusion des collectivités locales dans le processus législatif et la production normative, mais également dans la diversification des évaluations des effets coûts et hors coûts (enrichissement des études d’impact). En 2015, la mise en place du principe one in, one out est effective en juillet, dans sa lecture britannique, c’est-à-dire en terme de coût et d’économie (et non de légistique).

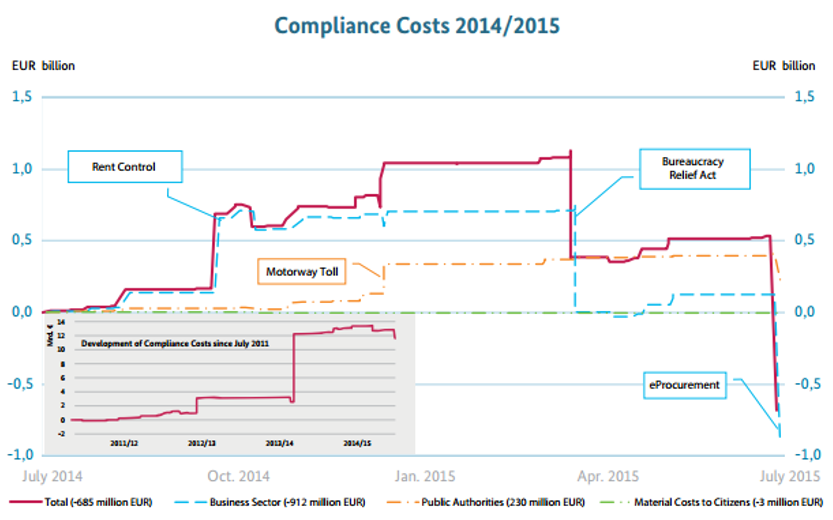

Enfin, la mesure des compliance costs générés par la législation et la réglementation est évaluée sur base mensuelle (en flux), et ce depuis 2012. Pour une application visuelle en 2015 :

L’évaluation se fait à charge et à décharge en toute transparence. Les compliance costs (coûts normatifs autres que la charge purement administrative réductible en OI, ex : législation du travail etc…) baissent pour la première fois en 2015 alors qu’ils avaient constamment augmenté depuis la première évaluation de 2011 (révision méthodologique entre 2011 et 2013, impliquant un « rebasage », ce qui explique la différence de graphiques présentée). Par ailleurs la réduction des charges administratives se poursuit avec une baisse historique sous le niveau des 25% atteints précédemment (soit 12 milliards d’euros). En clair, le gouvernement fédéral s’attaque maintenant au stock restant, évalué par ses soins à 48 milliards d’euros.

Conclusion:

Débutée en même temps que les démarches structurées de la France en matière de simplification (2005-2006), l'Allemagne peut être aujourd'hui fière de son bilan en matière d'allègement pour ses entreprises de la complexité administrative. Les gains s'effectuent à plusieurs niveaux:

- En 2012, l'atteinte de l'objectif de 25% de réduction des charges administratives a été obtenue en toute transparence.

- La notion de compliance costs (via l'approche CAR) a permis d'entamer de nouvelles vagues de simplifications normatives dans les entreprises et de mieux prendre en compte la charge des formalités demandée aux administrés.

L'enjeu est d'importance, parce que l'Allemagne a compris que travailler sur l'environnement réglementaire et procédural de la vie économique nationale, pouvait avoir un effet sur l'augmentation de la croissance potentielle de demain. Avec une croissance faible de la zone euro et une croissance potentielle atone, l'ensemble des éléments secondaires deviennent du même coup décisif pour faire la différence dans un environnement mondialisé de plus en plus concurrentiel. Clairement sur ce volet l'Allemagne a désormais une avance sensible sur la France (qui a choisit une démarche participative mais au coup par coup en travaillant sur les plus gros centres de coût sans une approche scientifique ex post véritablement assumée), ce qui devrait nous donner matière à réfléchir.

[1] 10.900 OI recensées en septembre 2006 et 7.600 supplémentaires en 2007, suivant une méthodologie SCM claire et accessible, voir en ce sens, Destatis Introduction of the Standard Cost Model, Methodology manual of the Federal Government, 2006.

[2] Avec la réduction du stock de lois fédérales de 2.039 à 1.728 lois.