Choc de simplification, où en est-on ?

Lancé en grande pompe en mars 2013 lors de l’annonce du « choc de simplification » par le président de la République, le programme triennal de simplification a été présenté par le secrétaire d’Etat à la réforme de l’Etat, comportant 40 décisions, en direction des administrations, des entreprises et des particuliers. Une méthode de concertation collaborative a été définie (rapport Mandon 2013.,p.31), ainsi que la répartition des 21 chantiers prioritaires entre les 11 moments clés « de vie » des entreprises à simplifier et 10 mesures structurantes s’agissant de l’ensemble des publics visés (voir Rapport annexe les 21 chantiers du programme triennal de simplification 2013-2016). S’en est suivi un certain nombre de vagues de simplification (6 au total), comportant environ 416 mesures concernant les entreprises, et 216 mesures s’agissant des particuliers. Quel bilan pouvons-nous tirer de ce programme d’action ? Il apparaît qu’au 17 février 2016 (dernière présentation effectuée par Manuel Valls), les mesures seraient implémentées à 53% pour les entreprises et à 33% pour les particuliers. Elles génèreraient d’après le gouvernement des économies de 2,2 milliards d’euros. Et pourtant, nous sommes encore loin du compte. Explications :

La réalité du programme triennal de simplification

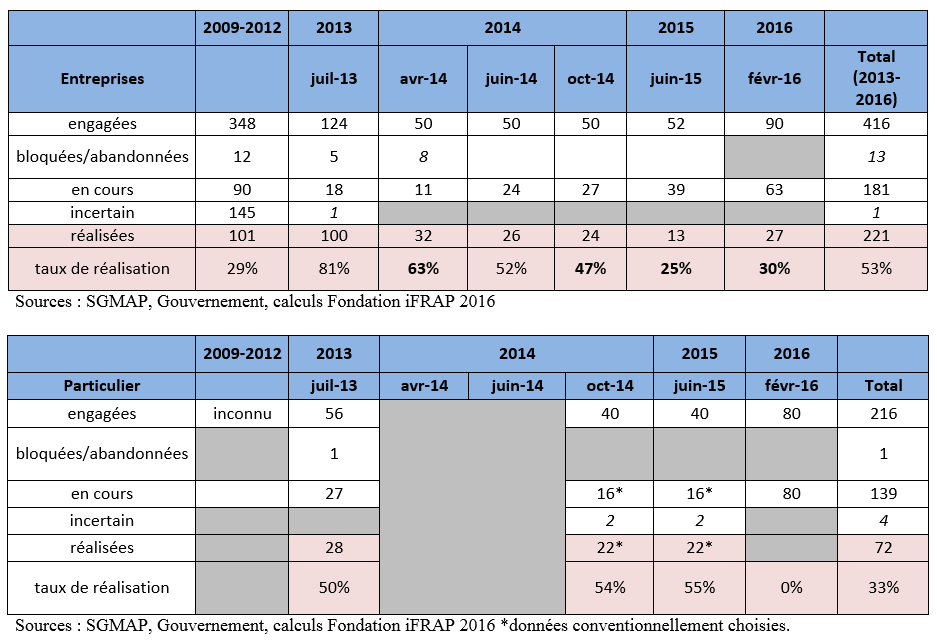

Il est difficile encore aujourd’hui d’avoir une vision globale et consolidée du programme triennal français et de sa progression, même à l’aide de documents annexes fournis par le gouvernement. Si l’on synthétise l’ensemble des informations en notre disposition[1], il apparaît (sans omettre quelques incohérences ponctuelles) que les vagues de simplification devraient se distribuer comme suit :

Le Gouvernement a choisi de communiquer sur ces chiffres sur deux périmètres différents s’agissant des entreprises (tableau n°1) :

- D’une part, sur 325 mesures pour les entreprises, dont 56% effectives (réalisées), 4% abandonnées, 40% en cours ; ce premier périmètre s’attache aux vagues de simplification s’échelonnant entre juillet 2013 et juin 2015. Nous en trouvons quant à nous 326, ce qui est à l’erreur marginale près cohérent avec l’affichage gouvernemental.

- D’autre part, le nombre de 242 mesures, s’échelonnant alors entre avril 2014 et février 2016 inclus, périmètre qui exclut par exemple les 50 mesures relatives à la construction de juin 2014. Les incohérences sont quant à elles plus importantes si l’on rapporte les chiffres que nous avons comptabilisés avec ceux communiqués par le gouvernement. Les différentes vagues seraient en février 2016 (hors construction), achevées comme on peut le voir en gras à 63%, 47%, 25% et 30%, mais ces indications sont alors en contradiction avec l’affichage global qui suppose 45% de mesures réalisées, 3% de mesures abandonnées et 52% de mesures en cours.

S’agissant des particuliers, les réformes affichées sont cohérentes avec celles annoncées par les pouvoirs publics (voir tableau n°2).

Outre un manque de clarté, d’exhaustivité et de simplicité sur les chiffres, plusieurs remarques peuvent être d'ores et déjà formulées :

- le gouvernement ne communique pas sur un tableau de bord général de la réforme, il n’est pas possible de connaître avec précision l’avancement concret des mesures proposées.

- Il n’y a pas de rattachement des économies dégagées aux mesures et aux vagues de simplification. Ainsi le chiffre de 2,2 milliards d’euros d’économies est aujourd’hui vraisemblable mais invérifiable (sont-ce des économies nettes, des économies brutes[2] ?).

- Il n’y a pas de suivi des mesures de simplification enclenchées par le précédent gouvernement.

Le rapport Mandon de 2013 s’est fait l’écho de l’avancement des mesures de simplification recensées par le SGMAP (ex-DGME) lancées par le gouvernement Fillon. Le constat se veut sans appel et pourtant on apprend que sur 348 mesures, 101 mesures ont été réalisées (pour quelles économies ?), tandis que 145 étaient estimées « incertaines ». Que sont devenues ces mesures ? Ont-elles été abandonnées ? Ont-elles été recyclées ou réorientées… nous penchons pour la seconde hypothèse (à titre d’exemple, le dispositif dites-le-nous une fois, reprend les études faites sur l’armoire numérique par le précédent gouvernement par exemple). Par ailleurs, les volumes de simplifications produits entre 2009 et 2012 (3 ans) sont moindres que ceux avancés par le gouvernement pour 2013-2016, 348 mesures contre 632, et pour un taux de réalisation supérieur dans le second cas, 53% contre 29%, mais il faut aussi tenir compte des effets d’apprentissage et d’automatisation des processus d’évaluation qui n’ont été développés véritablement qu’à partir de 2006 - 2008[3].

Un problème de méthode : évaluation ex ante, évaluation ex post

Le rapport de Thierry Mandon de 2013 a la dent dure s’agissant de la précédente approche de simplification adoptée par le gouvernement Fillon, liant l’approche quantitative au déploiement de la RGPP. Il semble pourtant qu’un certain nombre de principes qui avaient été mis en place par l’ex-DGME (direction générale de la modernisation de l’Etat) sont toujours à l’œuvre. Ainsi :

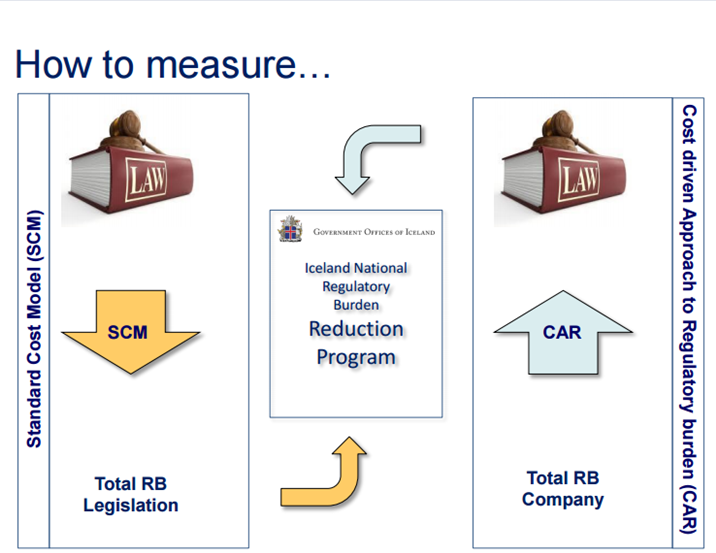

On constate par exemple que l’approche de l’évaluation ex ante développée par la mission MRCA (mesure de la charge administrative) et incarnée dans le prototype IACA (instrument d’analyse des coûts administratifs) qui est devenu l’outil OSCAR (outil de simulation de la charge administrative et réglementaire), est aujourd’hui pleinement utilisé par le gouvernement. Certes, comme le notait un récent rapport[4], l’outil à évolué depuis son épure initiale. Il semble que les coûts de la phase d’élaboration aient été retirés de l’outil (coût initial de conception des mesures de simplification[5]), celui-ci se focalisant désormais exclusivement sur la phase de déploiement, puis d’application (coûts récurrents). Par ailleurs, OSCAR intègre l’impact des délais des décision des administrations sur les charges administratives, mais également certains flux (impact sur les revenus et produits : économies en investissement et en interventions pour les administrations, aides financières et augmentation du chiffre d’affaires pour les entreprises), ce qui le fait évoluer également par rapport au modèle international SCM (standard cost model) classique. Il apparaîtra également clairement que le gouvernement ne communique que sur les gains pour les entreprises et non sur les « économies » liées aux mesures de simplification pour les administrations.

Cependant, la démarche actuelle du SGMAP semble également s’écarter sensiblement de la pratique antérieure, et ce, pour plusieurs raisons :

- La démarche ex post, dévolue d’après le rapport de Thierry Mandon à la Cour des comptes, n’a pas eu de traduction concrète[6], puisqu’il n’y a pas de la part de la Cour d’évaluation systématique de la charge administrative des dispositifs à forts enjeux « opposables » pour les entreprises, par rapport au coût initial évalué par les ministères et l’utilisation du dispositif Oscar.

- En réalité, la perspective de la mise en place d’une évaluation du stock normatif (estimation ex post globale préalable) semble avoir été définitivement écartée par l’actuel gouvernement (de façon assez emblématique d’ailleurs, le sénateur Gérard CORNU pointait dans un récent avis[7], « les dangers d’une simplification « automatisée » ») ; or seule une telle démarche aurait permis une évaluation de la réduction des charges administratives pour les acteurs concernés au fil des ans, par rapport à un curseur initial fixe (base line). C’est précisément ce qu’avait chiffré le rapport IGF de 2007[8], en précisant que la mission MRCA avait recensé la totalité des OI (obligations d’information[9]) pesant sur l’économie (donc les entreprises), soit 10.000 OI, dont 8.000 sur les parties codifiées, avec 1.000 OI « lourdes ». L’IGF chiffrait le coût de cette évaluation globale[10] à 15 millions d’euros[11]… si le stock a bien été étudié en toute confidentialité, il n’a pas fait l’objet d’une évaluation globale préalable chiffrée. On ne dispose donc pas d’une base de départ quantifiable.

L’approche actuelle consiste donc à adopter une démarche « économe » et agile, mais « dans le flou »… en partant non plus d’une logique top down, mais d’une logique bottom up, à partir des entreprises elles-mêmes et des citoyens (démarche collaborative/participative[12]). C’est élégant, sauf que puisque l’on n’a pas véritablement de démarche ex post globale, on effectue de l’ex post au coup par coup, puisque le chiffrage ex ante des dispositifs analysés et proposés dans les vagues de simplification supposent :

- Soit que le dispositif proposé soit totalement nouveau (il n’y a donc pas d’étude ex post de l’existant) ;

- Soit remplace ou complète ou supprime un dispositif existant (il faut alors nécessairement adopter une démarche différentielle, en évaluant l’existant (ex post) et le nouveau dispositif après modification (ex ante) pour en déduire l’économie ou le coût administratif généré.

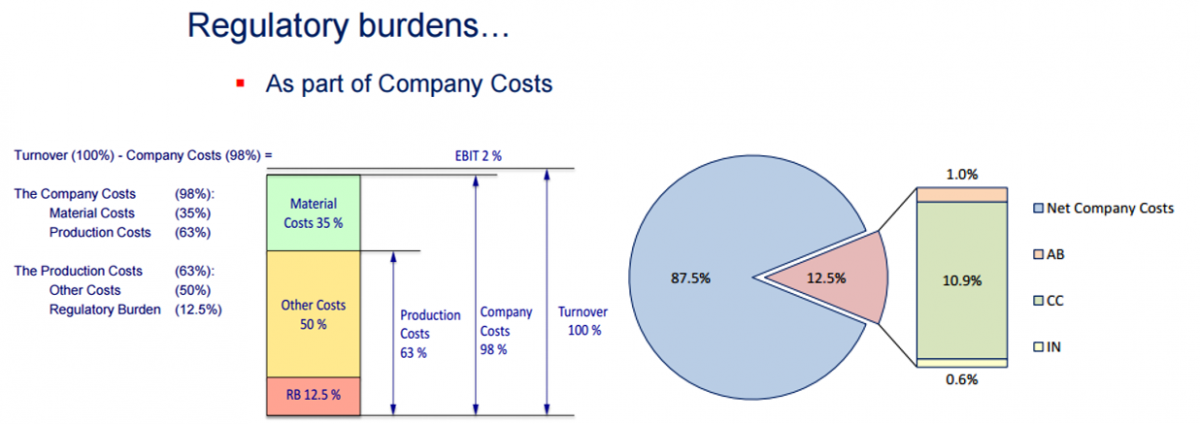

Par ailleurs, cette approche ex post « en partant « des événements de vie » des citoyens et des entreprises », n’a pas la rigueur de la démarche CAR (Cost driven approach) hollandaise ou allemande (voir encadré), qui vise elle aussi à adopter une démarche bottom up, mais systématique, par secteur d’activité, permettant en quelque sorte de boucler l’effet de l’approche par le haut de la méthode SCM développée par chaque pays. Elle permet par ailleurs d’aller beaucoup plus loin que l’approche SCM[13] qui sépare bien méthodologiquement, les coûts administratifs (OI) des charges réglementaires normales liées à l’exploitation de l’entreprise, notion plus globale qui inclut également les charges liées aux réglementations inhérentes à la profession (BAU, pour business as usual). En effet l’approche CAR, sépare les « Regulatory burden » (charges normatives) en trois éléments distincts :

- Charges administratives (Administrative burdens), les fameuses obligations d’information ;

- Coûts de mise en conformité avec les obligations légales/professionnelles, liées à l’activité (Compliance costs) ;

- Coûts d’inspection et de contrôle (inspection costs).

L’approche micro-économique CAR, permet par retraitement de la comptabilité générale et analytique d’une entité choisie par secteur (pour sa représentativité et son respect des normes), une généralisation progressive permettant de travailler non seulement sur la réduction de la charge des OI, mais également des compliance costs, donc sur la charge inhérente à l’activité normale de l’entreprise, le fameux business as usual, qui est encore largement absent de l’approche française. Cela permet ainsi indirectement de travailler sur la compétitivité des entreprises en travaillant sur les coûts de production et les coûts fixes, afin d’améliorer la rentabilité des entreprises, mais surtout de faire croître de manière incrémentale la croissance potentielle de l’économie (en jouant sur son environnement normatif).

La mise en place du dispositif CAR en Hollande L’approche CAR a été mise en place par la société SIRA à la demande du gouvernement Hollandais[14], qui a réalisé ses audits sectoriels en Hollande et par comparaison avec des entreprises présentant les mêmes caractéristiques à l’étranger, sur 4 secteurs déterminés : le secteur de la Chimie, les chaînes de salons de coiffure, le secteur de la santé mentale, et une comparaison internationale sur les chaînes de boulangeries. L’hypothèse de base est de partir d’une logique de micro-analyse, mais systématique à partir des comptes des entités choisies avec un diagnostic partagé entre un prestataire extérieur et le professionnel volontaire pour réaliser l’expérience. En partant des coûts véritablement subis par les entreprises, l’approche est plus large que celle proposée par la méthode SCM et surtout elle n’est pas le simple fruit d’entretiens et d’une reconstruction par en haut de l’effet coût de la réglementation[15]. Elle permet (voir développements supra) de dépasser la simple réduction de la charge normative en OI pour approcher également les « lourdeurs » sectorielles liées à la charge normale de l’activité quotidienne de l’entreprise (tenue de comptabilité, contrôle qualité, normes internes à la profession, règles d’hygiène et de sécurité, législation du travail, etc.), en plongeant dans la comptabilité générale et analytique de l’entité considérée. L’intérêt est de localiser les centres de coûts puis de les décliner par nature à partir d’une décomposition du chiffre d’affaires[16], afin de faire sortir les charges réglementaires (regulatory burdens), pour ensuite les décliner entre AB (administrative burdens), CC (compliance costs) et IN (inspections costs).

Sources : SIRA consulting BV, op.cit (2013) A ce titre, une comparaison entre la méthode SCM et la méthode CAR permet de bien mettre en évidence la logique inversée de la seconde par rapport à la première, étant entendu qu’en Hollande, un travail d’évaluation du stock normatif initial avait été entrepris comme en Allemagne et en Grande-Bretagne par exemple. La méthode CAR permettant d’avoir une vision micro-économique dynamique de la charge réglementaire effective et ressentie par les entreprises, à mesure que l’activité normative au niveau central se développe et s’adapte (Etat, législation européenne), etc. Elle constitue donc le complément et le relais de la précédente méthode (approche SCM) qui a permis de débuter le processus de simplification, en le quantifiant. Elle permet également d’effectuer un reporting fin dans le poids des différentes sources de réglementation (européenne, étatique, réglementaire, locale, professionnelle), mais aussi de comparer différents pays et de parvenir à localiser les sources de sur-transposition par exemple, ou d’hyper-réglementation[17].

Sources : SIRA consulting BV, op.cit (2013) |

Notons enfin, que si l’approche de l’évaluation coûts administratifs ex ante peut être intégrée dans les projets de loi ou réglementaires au sein des études d’impact (qui ont un objectif de chiffrage socio-économique plus large), il n’existe pas d’étude d’impact d’évaluation des coûts administratifs ex ante des lois amendées à la sortie du processus législatif. Cette lacune milite là encore pour une réforme en profondeur du processus d’évaluation, comme nous l’avons évoqué dans une note récente, avec un organe parlementaire dédié.

Conclusion et propositions

S'il est trop tôt encore pour porter un premier jugement définitif sur les résultats du programme triennal de simplification 2013-2016, un simple regard sur l'exemple allemand utilisant désormais en complément de l'évaluation ex post SCM, la méthode CAR afin d'appréhender le poids des compliance costs (coûts normatifs autres que la simple charge administrative réductible aux OI) est particulièrement éclairante car elle montre ce que pourrait devenir la réduction des charges administratives pour les particuliers et les entreprises si nous n'avions pas décidé d'abandonner des étapes fondamentales tracées entre 2006 et 2012 :

- Mise en place d'une évaluation du stock normatif en termes de points de PIB de charges de normes afin de pouvoir positionner les efforts de simplification et leurs effets.

- Développement d'un suivi ex ante sur le flux normatif avec un objectif ambitieux de 25% de réduction du coût des charges précédemment identifié.

- Atteinte de l'objectif au bout de 6 ans et développement de mesures complémentaires (bottom up) afin de vérifier que la "simplification" a bien eu lieu.

- Travail sur l'environnement normatif et la complexité normative résiduelle intrinsèque à l'activité économique exercée (modèle CAR et compliance costs sectoriels), avec une démarche en feed-back.

- Appui constitué par un organisme de surveillance dédié (NKR) et l'implication dans l'élaboration de bases de coûts comparés de l'organisme statistique national (Destatis).

- Communication claire, transparente, à charge et à décharge sur l'évolution du flux normatif et du stock normatif et son impact économique.

- Prise en compte dans un proche avenir d'une évaluation comparée de la charge normative européenne sur l'activité normative nationale et infra-étatique (collectivités territoriales).

L'ensemble de ces réformes sont d'ores et déjà engagées en Allemagne, rien ne nous empêche de réorienter notre programme triennal en ce sens pour la période 2016-2018... reste que pour le moment, opacité et économies au compte-goutte sont plutôt la règle dans notre pays. En n'abordant pas le problème du stock, toute démarche sur le flux ne peut être que ponctuelle et peu transparente. Et la simplification se limiter aux mesures les plus importantes et visibles sans toucher à l'accumulation et à la stratification des plus petites. La démarche participative est une bonne approche ; encore faudrait-il l'accompagner d'un suivi digne de ce nom.

[1] En particulier, Simplifier la vie des entreprises, Conseil de simplification des entreprises 18 février 2016, La simplification en marche : une dynamique à l’épreuve des faits, SGMAP, février 2016, Bilan de 18 mois de simplification, SGMAP, jeudi 30 octobre 2014.

[2] Ce flou est d’autant plus incompréhensible que visiblement des chiffres précis existent lorsqu’ils sont diffusés par inadvertance, voir la note de la Fondation iFRAP en date du 11 juin 2015 Les chiffres du choc de simplification http://www.ifrap.org/etat-et-collectivites/les-chiffres-du-choc-de-simplification

[3] Voir en particulier le rapport de l’IGF (non public), n°2007-M-080-02, Philip DANE, Bruno VINCENT, rapport sur l’élaboration d’un outil d’évaluation des coûts administratifs de la réglementation, 46 p.

[4] Rapport JUANICO, LA RAUDIERE, mission d’information sur la simplification administrative, 9 octobre 2014 http://www.assemblee-nationale.fr/14/pdf/rap-info/i2268.pdf

[5] Elaboration administrative, réunion interministérielle, analyse du Conseil d’Etat, navette parlementaire (si législatif et non réglementaire etc.).

[6] Voir rapport de synthèse simplification collaborative, p.4 http://www.economie.gouv.fr/files/rapport-synthese-simplification-collaborative2013.pdf

[7] Avis n°53 du 28 octobre 2014 relative au projet de loi de simplification de la vie des entreprises, p.9

[8] DANTE et VINCENT, op.cit, p.37.

[9] Unités de base dans le cadre de l’évaluation selon le référentiel SCM, les OI étant subdivisées en tâches/actions (13 différentes dans le manuel de la Commission européennes), elles-mêmes subdivisibles en données requises (suivant les approches des différents pays).

[10] Avec l’adoption d’un principe parétien de 20% d’obligations lourdes représentant 80% du coût, et la mise en place de vagues progressives de recensement (3 vagues de 200 OI, d’ici le 3e trimestre 2009).

[11] (2.000 OI avec un coût d’évaluation unitaire à 3.500 euros et 8.000 OI avec un coût d’évaluation à 1.000 euros).

[12] Voir la mise en place en janvier 2014 du Conseil de simplification des entreprises, et la démarche citoyenne, http://www.faire-simple.gouv.fr/

[13] Voir en particulier le document de travail de la Commission européen, working paper n°40-2013, A review and evaluation of méthodologies to calculate tax compliance costs, p.91 et suiv.

[14] Consulter le document de référence, Ministry of Economic Affairs, CAR methodology manual, a method for indentifying regulatory burden within a sector, november 2014.

[15] Pour une approche analytique réalisée en 2007 puis critique, basée sur l’expérience britannique, consulter, Jacopo TORRITI, The standard cost model : when ‘Better regulation’ fights against red tape, 2007, et en 2012, ‘Standard Cost model : Three different Paths and their common Problems’, Journal of Contemporary European Research, Vol.8 Issue 1, pp.90-108.

[16] Voir pour une présentation schématique, SIRA consulting, The concept of regulatory burdens and different ways to measure them, 2-3 septembre 2013, Reykjavik.

[17] Le fait d’aller au-delà des OI permet de réduire certaines divergences apparentes avec l’usage méthodologique différentié pour chaque pays de la méthode SCM. Il y a, on l’a vu, 10.000 OI recensées pour la France, mais 20.000 pour la Grande-Bretagne (approche plus fine), mais aussi seulement 5.300 OI au Danemark, mais comprenant 15.000 données requises, voir rapport IGF (2007) op.cit, p.13.