Rationaliser le millefeuille territorial

Dans une récente note, l’Institut des politiques publiques (IPP) s’est intéressé à la rationalisation du millefeuille territorial et se prononce pour la suppression de deux échelons territoriaux (au moins sur le plan politique et financier, pas nécessairement fonctionnel) : la commune et le département. Pour l’institut, l’aggravation de la situation financière des collectivités locales a débouché sur un accroissement des inégalités que ni la péréquation actuelle, ni la fiscalité locale ne sont susceptibles de régler. Il en résulte que la « suppression » de strates devrait s’accompagner d’une augmentation prévisible de la péréquation horizontale « de fait ». La fondation iFRAP estime que l’analyse du bouleversement de la fiscalité locale impulsée par la réforme de la taxe professionnelle est juste, mais que la perspective de supprimer la commune et le département fait fi des nouvelles réalités locales. Le sort du département peut être débattu mais les communes sortent renforcées du mouvement des « gilets jaunes ». Dans ces conditions et alors qu’une remise à plat partielle de la fiscalité économique locale est à attendre, il semble plus judicieux de promouvoir une montée en puissance des fusions de communes conditionnées par un acte II des contrats de « Cahors », plutôt qu’une suppression sèche de celles-ci au profit des intercommunalités.

La mise sous tension de la fiscalité locale pourrait conduire à recomposer le périmètre des collectivités locales

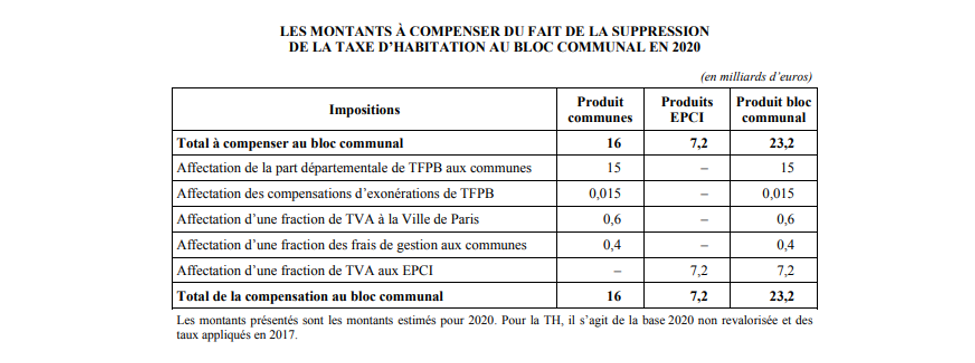

La mise en musique de la promesse présidentielle de la suppression de la TH fait tache d’huile. Avec une programmation pour une suppression de la TH pour 80% des ménages effective à compter de 2020 et pour 100% des ménages en 2023, les compensations proposées ont consisté à centraliser la TFPB sur les communes (par déplacement de la part départementale).

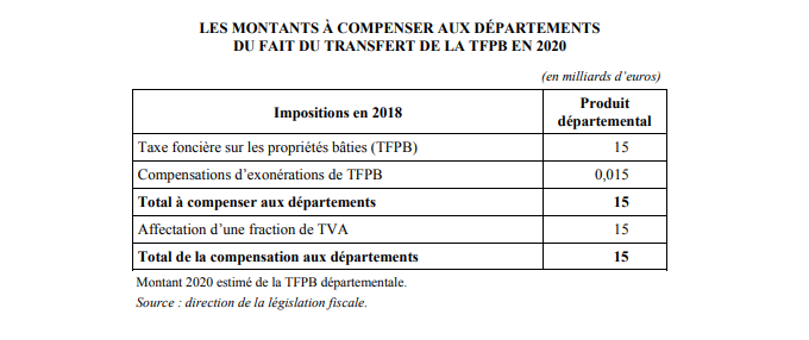

Les EPCI (établissements publics de coopération intercommunale) se voyant compensés par le transfert d’une fraction de TVA (7,2 milliards en 2020), de même que la ville de Paris (600 millions d’euros) et les départements (15 milliards d’euros)[1].

Cela conduit à une modification du pouvoir de taux au sein du bloc communal. En effet :

- On assiste à un maintien du pouvoir de taux au niveau des communes (notamment via la TFPB) ; De fait le coefficient d’autonomie fiscale des communes est intégralement préservé à 92%.

- Et une perte de pouvoir de taux au niveau des EPCI (transfert d’une fraction de TVA sans pouvoir de taux) ; leur coefficient d’autonomie fiscale passe de 54% à 35%.

- Enfin le pouvoir de taux des départements devient extrêmement faible puisque la TVA utilisée pour la compensation de la suppression de la TFPB départementale est accordée là encore sans pouvoir de taux ; on peut estimer que leur autonomie fiscale passe de 76% à 0%.

« Ce choix de compensation renforce donc le pouvoir de décision des communes relativement aux EPCI et aux départements ». Or l’IPP relève que la réforme renforce la concurrence fiscale entre les communes. En effet :

- Il existe des externalités fiscales horizontales[2] dont l’une est la concurrence fiscale entre collectivités. Or « ce mécanisme est exacerbé par un morcellement accru de la carte administrative aboutissant à des territoires de petite taille et à une mobilité des bases fiscales encore plus aisée ».

- Par ailleurs il existe également des externalités verticales qui résultent « du pouvoir d’imposer une même base par plusieurs échelons de gouvernement » on parle alors de « superposition fiscale ». Ainsi, comme le montrent les tableaux ci-dessus, la TFPB sur base fiscale unique (les VLC : valeurs locatives cadastrales) voit trois niveaux de prélèvements (commune, EPCI, département).

La réforme de la suppression de la TH aboutit donc à :

- Accroître la concurrence fiscale horizontale au niveau communal, puisque ce sont les communes qui vont disposer de la plénitude du pouvoir de taux sur la TFPB. Elle ne sera que partiellement compensée par l’exercice d’un coefficient correcteur de compensation « coco » afin de répartir le produit accordé aux communes surcompensées[3] vers les communes sous-compensées.

- Une baisse de la concurrence fiscale verticale : en effet les EPCI perdent leur pouvoir de taux sur la TH lorsqu’ils étaient en situation de fiscalité propre (et conserve celui sur la TFPB (1,6 milliard) et sur la TFNB (0,15 milliard d’euros)) et les départements perdent l’ensemble de leur autonomie fiscale (sauf relèvement du taux des DMTO de 4,5 à 4,7%[4]).

Les chercheurs de l’IPP en tirent une conclusion logique :

- Limiter la concurrence fiscale horizontale suppose de renforcer l’échelon intercommunal en « imposant un régime fiscal unique à l’échelle de l’EPCI permett[ant] de conduire des politiques fiscales à une échelle plus cohérente (…) tout en supprimant un échelon d’imposition. » Elle permettrait également d’internaliser des externalités positives en matière d’investissement (comme les équipements sportifs par exemple lorsque ceux-ci sont développés uniquement sur une base communale). Donc de rendre plus cohérent les recettes et les dépenses.

- Désormais sans pouvoir de taux et fournisseurs au premier chef d’allocations individuelles de solidarité (AIS) qui représentent des dépenses incompressibles (pour 18,6 milliards en 2017[5]), l’IPP propose la suppression de l’échelon départemental dans la mesure où le RSA « pèse plus lourdement dans les budgets des régions à fort taux de pauvreté » et qu’il s’agit d’obligations auxquelles doivent faire face les collectivités locales indépendamment de tout choix politique ». En somme, des dépenses qui doivent relever au premier chef de la solidarité nationale[6].

Par ailleurs la simplification du millefeuille territoriale pourrait être l’occasion d’une remise à plat de la péréquation prévue par l’article 72-2 alinéa 5 de la Constitution. En effet actuellement la péréquation verticale est assurée par l’Etat à hauteur de 7,8 milliards en 2018 via 8 fonds et dotations différents, tandis que la péréquation horizontale (entre collectivités) est assurée pour un montant de 3,4 milliards d’euros via 6 fonds et dotations. L’Etat actuel génère une grande complexité des flux et des financements qui pourraient se voir réduits alors même que la péréquation horizontale serait « massifiée » aux échelons régional et intercommunal.

Une recomposition qui pourrait être accélérée par réforme de la fiscalité économique locale

L’intérêt de l’approche de l’IPP est d’objectiver les conséquences prévisibles (ou souhaitables économiquement) sur l’architecture territoriale de la réforme fiscale en cours. Il nous semble cependant qu’il faille aller un peu plus loin. En effet, le pacte productif que veut lancer dans les prochaines semaines Bruno Lemaire, devrait s’attaquer de front à la réduction de certains impôts de production[7] et pour un volume qui pourrait être significatif[8] (donc ne pas se borner à la seule C3S (contribuant au financement de la CNAV[9])) et toucher un panel d’impôts économiques locaux avec une trajectoire de compensation qui reste à définir. Cela sera l’occasion de voir si l’exécutif se positionne sur une baisse de la CVAE (avec une composante sur la valeur ajoutée) ou de la CFE (qui représente le pendant de la taxe d’habitation pour les entreprises) voire du versement transport ou de la taxe au profit de FNAL.

Quoiqu’il en soit, la remise à plat de l’assise fiscale locale pour baisser la fiscalité pesant sur les particuliers et les entreprises devrait conduire nécessairement à une refonte des strates locales. De ce point de vue le souhait de voir l’intercommunalité s’imposer va à contre-courant des tendances actuelles. La loi NOTRE a certes permis un maillage intégral du fait intercommunal sur l’ensemble du territoire. Il n’a pas été sensiblement touché par la nouvelle loi du 29 décembre 2019 relative à l’engagement dans la vie locale et à la proximité de l’action publique qui a simplement renforcé le poids des communes par rapport aux intercommunalités[10]. Si mise en congruence entre le fait communal et les intercommunalités il y a que cela ne peut dans un premier temps se réaliser qu’en renforçant les incitations aux fusions de communes. Nous avions dans une note récente posé quelques jalons en la matière[11].

- Dans cette matière il semble politiquement plus opportun de conserver une mise sous tension budgétaire (type contractualisation (contrats dits « de Cahors ») y compris renforcée (pour y inclure les budgets annexes) élargie à un périmètre de communes plus étendu à la faveur de leur renégociation en juillet 2021.

- Et de renforcer la montée en puissance des communes nouvelles, en favorisant les dispositifs de « fusion de communes » sous réserve de dégager des synergies identifiables sur le plan comptable et financier.

- La question de la disparition du département comme lieu de représentation et de prélèvement mérite d’être posée. Elle recycle l’idée de fusion des exécutifs départementaux et régionaux proposée en son temps par Nicolas Sarkozy (lors du dépôt du projet de réforme des collectivités territoriales en octobre 2009[12]) alors que les fusions métropoles/départements semblent aujourd’hui globalement compromises[13]. Mais la fusion des régions entre elles a fait changer l’échelle de référence.

[1] Ainsi que quelques éléments annexes (dont frais de gestion), pour un montant de 500 millions d’euros. Voir, rapport n°2301 relatif au projet de loi de finances 2020, tome 2, p.251, http://www.assemblee-nationale.fr/15/pdf/rapports/r2301-tII.pdf#page=251

[2] Ces externalités horizontales sont soit positives, soit négatives. Positives : par exemple lorsqu’un équipement localisé sur un territoire profite aux territoires limitrophes (par exemple une piscine), augmentant le bien-être global ; ou négatives, lorsque cette externalité génère des effets pervers ou jugés négatifs pour le bien-être général.

[3] Il n’existe en effet pas d’adéquation parfaite entre la territorialisation des produits de TH et de TFPB issus de la part départementale (15,2 milliards pour la TH contre 14,2 milliards pour la TFPB), d’où un différentiel de 1 milliard, compensé par 600 millions de TVA accordé à Paris et par 400 millions pris en charge sous forme de dotations), voir https://www.adcf.org/contenu-article-adcf-direct?num_article=4989&num_thematique=5&id_newsletter=413&news=1, mais aussi, https://www.lagazettedescommunes.com/639352/reforme-fiscale-un-coefficient-correcteur-presque-parfait/

[4] Consulter, https://www.lagazettedescommunes.com/647421/le-modele-fiscal-des-departements-a-reconstruire/?abo=1

[5] 18,6 milliards sur 37 milliards de dépenses sociales assumées par les départements, dont 9,3 milliards compensés par l’Etat en 2017, soit un reste à charge de 9,3 milliards, de 9,6 milliards en 2018, voir http://www.departements.fr/wp-content/uploads/2018/11/Fiche-info_AIS-RSA_novembre-2018.pdf, mais aussi, ODAS dans ses livraisons de mai 2018 http://odas.net/IMG/pdf/odas_lettre_de_l_odas_finances_2018_web.pdf et de mai 2019 http://odas.net/IMG/pdf/lettre_finances_odas_2019.pdf

[6] La question du mode de transfert par recentralisation de la compétence ou par transfert en direction des acteurs de la sphère sociale avec compensations au niveau financier n’est pas abordé dans la note.

[7] https://www.lesechos.fr/economie-france/budget-fiscalite/impots-de-production-la-baisse-sannonce-limitee-a-court-terme-1161090

[8] https://www.lemonde.fr/economie/article/2020/01/21/emmanuel-macron-promet-une-baisse-significative-des-impots-de-production_6026704_3234.html

[9] Voir notre propre note sur le sujet du 14 novembre 2019 https://www.ifrap.org/budget-et-fiscalite/baisser-les-impots-de-production-cest-possible-voici-comment

[10] https://www.vie-publique.fr/loi/268675-loi-du-27-decembre-2019-engagement-dans-la-vie-locale-loi-sur-les-maires : Voir également pour une meilleure synergie entre les exécutifs communaux et intercommunaux la proposition de loi n°285 discutée au Sénat et transmise à l’Assemblée nationale sur le sujet. Elle propose en particulier un renforcement de la représentativité des conseillers communautaires par leur élection par fléchage pour les communes de + de 1000 habitants, voir https://www.senat.fr/dossier-legislatif/ppl18-285.html

[11] https://www.ifrap.org/etat-et-collectivites/et-si-lon-fusionnait-les-communes-sans-candidat

[12] https://www.senat.fr/dossier-legislatif/pjl09-060.html

[13] Consulter, https://www.lagazettedescommunes.com/607445/fusions-metropole-departement-aix-marseille-provence-seule-en-lice/, et aujourd’hui, https://france3-regions.francetvinfo.fr/provence-alpes-cote-d-azur/bouches-du-rhone/metropole-aix-marseille/fusion-metropole-departement-finalement-repoussee-1737969.html