A quand la transparence sur les 107 milliards des opérateurs et agences de l'Etat ?

En 2021, à la demande de l’Assemblée nationale, la Cour des comptes s’était penchée sur les budgets et le pilotage des opérateurs de l’Etat. Mais depuis le rapport de l’IGF (inspection générale des finances) sur l’Etat ses agences (2012), le suivi conjoint des opérateurs de l’Etat (au sens de la comptabilité budgétaire) et des organismes divers d’administration centrale (ODAC) au sens de la comptabilité nationale semble au point mort. En effet, les parlementaires ne disposent toujours pas d’un « jaune budgétaire » étendu au périmètre ODAC ; par ailleurs une synthèse statistique des ODAL (organismes divers d’administration locale) est désormais publiée par l’INSEE (sans liste exhaustive) mais seulement depuis 2020. Enfin on ne dispose pas de document similaire pour les ODASS (organismes divers d’administration de sécurité sociale) à cette date. Or les mouvements entre ces différents ensembles sont incessants… ils permettent notamment d’afficher une apparente maîtrise des plafonds d’emplois des opérateurs, ou de maîtrise des dépenses publiques centrales (en faisant basculer certains organismes des administrations centrales aux administrations locales ou sociales). Ce qui ne facilite pas l’exercice effectif des tutelles administratives et financières, ni le suivi de leurs budgets par les parlementaires.

Le périmètre des opérateurs de l’Etat

Le classement d’un organisme au sein des opérateurs de l’Etat et indépendante de celle relative au classement au sein de la catégorie des ODAC par l’INSEE au sens de la comptabilité nationale. Cette absence d’harmonisation ne facilite pas la mise en cohérence budgétaire de ces différentes entités dans la mesure où seule la seconde présentation peut avoir des incidences sur le solde public suivant nos engagements européens.

Il existe essentiellement 3 critères alternatifs pour le classement d’une entité au sein des « opérateurs[1] » :

- Une activité de service public qui puisse explicitement se rattacher à la mise en œuvre d’une politique définie par l’Etat et rattachable à la nomenclature LOLF (mission/programme/action) ;

- Un financement assuré majoritairement par l’Etat soit directement via subventions ou indirectement via des taxes affectées ;

- Un contrôle direct par l’Etat relevant de l’exercice d’une tutelle, celle-ci ayant la compétence d’orienter les décisions stratégiques, avec ou sans participation au Conseil d’administration ;

Mais on y ajoute également d’autres critères additionnels :

- Le poids de l’organisme dans les crédits ou les objectifs des programmes qui le financent ;

- L’exploitation de biens patrimoniaux remis en dotation ou mis à disposition par l’Etat ;

- L’appartenance au périmètre des ODAC ;

- La présence de la direction du budget au sein de l’organisme délibérant ;

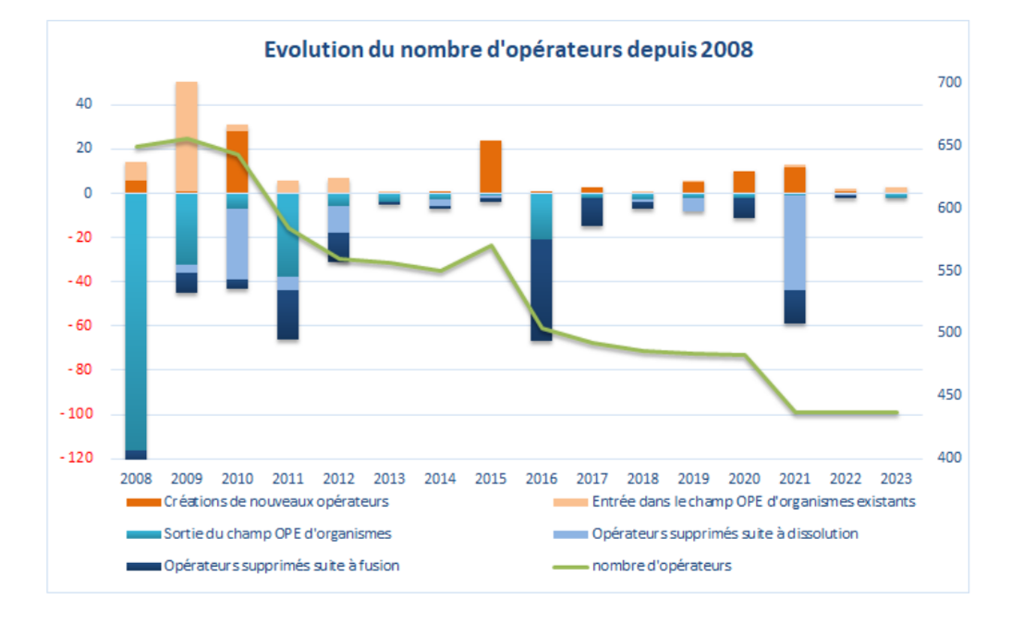

Ainsi conçu, le périmètre des opérateurs a fait l’objet de variations incessantes :

En particulier une vague importante de rationalisation permet depuis 2008 de faire baisser le volume des opérateurs qui passent ainsi de 649 opérateurs en LFI 2008 à 438 opérateurs en PLF 2023 (-32%). En réalité ce que le graphique ci-dessus montrent c’est que la majorité de la réduction du périmètre provient de « sorties de périmètre », et non de suppressions sèches (par dissolution). Le second contingent de baisse résultant de « fusions ».

Parallèlement des « entrées » dans le périmètre des OPE (opérateurs de l’Etat) se poursuit quasiment chaque année, soit par « débudgétisation » (agenciarisation par transformation d’un service en établissement) soit en provenance des ODAC ou d’autres organismes divers de d’autres niveaux d’administration.

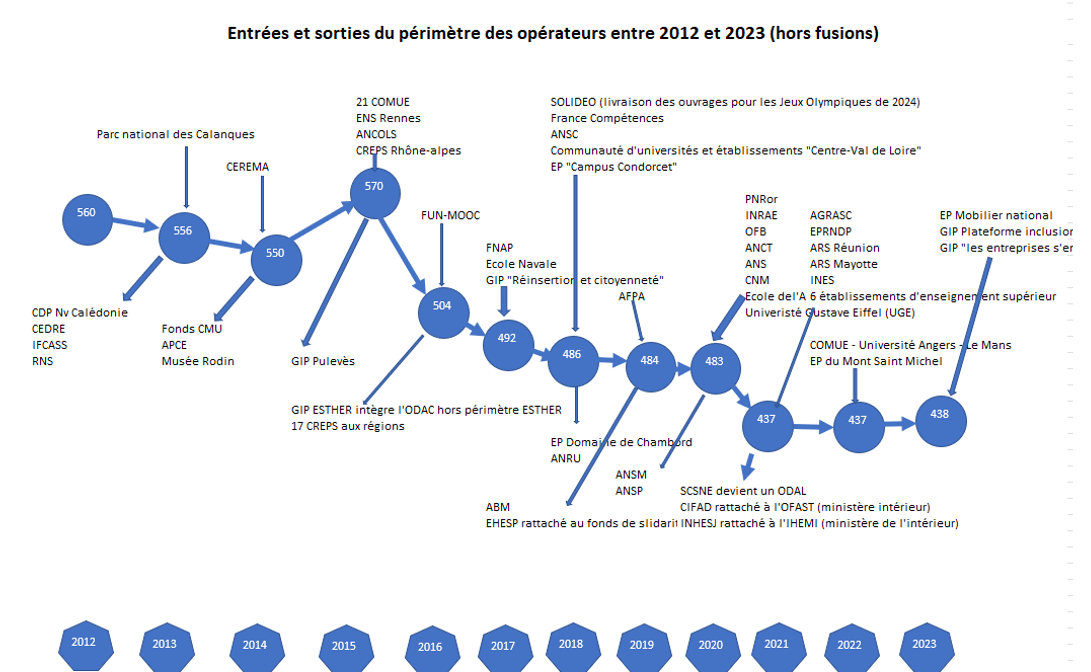

Entre 2012 et 2023, les « entrées » « sorties » se ventilent comme suit :

Opérateur | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Nombre | 560 | 556 | 550 | 570 | 504 | 492 | 486 | 484 | 483 | 437 | 437 | 438 |

Variation | - | -4 | -6 | 20 | -66 | -12 | -6 | -2 | -1 | -46 | 0 | 1 |

Retrait de liste |

| -4 | -3 | -1 | -18 |

| -3 | -2 | -2 | -11 |

|

|

Suppression |

|

| -3 | -1 | -4 | -2 | -1 | -5 | -9 | -41 | -1 | -1 |

Introduction |

| 1 | 1 | 24 | 1 |

| 1 |

|

| 13 |

|

|

Création |

|

|

|

|

| 3 |

| 6 | 10 |

| 2 | 3 |

Fusion |

| -1 | -1 | -2 | -44 | -13 | -3 | -1 | -1 | -7 | -1 |

|

Source : Jaunes budgétaires annexés aux PLF concernés.

On relèvera en particulier que depuis 2021 le périmètre des opérateurs ne varie quasiment plus, voir augmente légèrement, ce qui montre que le processus de rationalisation semble pour le moment s’être arrêté.

Notons qu’en 2015, 24 entités entrent dans le périmètre des opérateurs, il s’agit notamment de 21 COMUE (communautés universitaires), mais aussi l’ENS Rennes, l’ANCOLS et le CREPS Rhône-Alpes. L’année suivante, on relève 18 retraits de liste dont le GIP (groupement d’intérêt public) ESTHER qui rejoint l’ODAC ESTHER placé hors périmètre des opérateurs, ainsi que 17 CREPS régionaux qui deviennent des ODAL (organismes divers d’administration locale) et sont intégrés au périmètre des APUL. En 2021, on observe 41 suppressions d’organismes dont l’ARS (agence régionale de santé) de l’Océan indien divisé en ARS Réunion et ARS Mayotte, la suppression de 29 chancelleries, de 11 COMUE, de 4 CROUS et de 7 universités qui vont former 6 établissements d’enseignement supérieur (pôles universitaires).

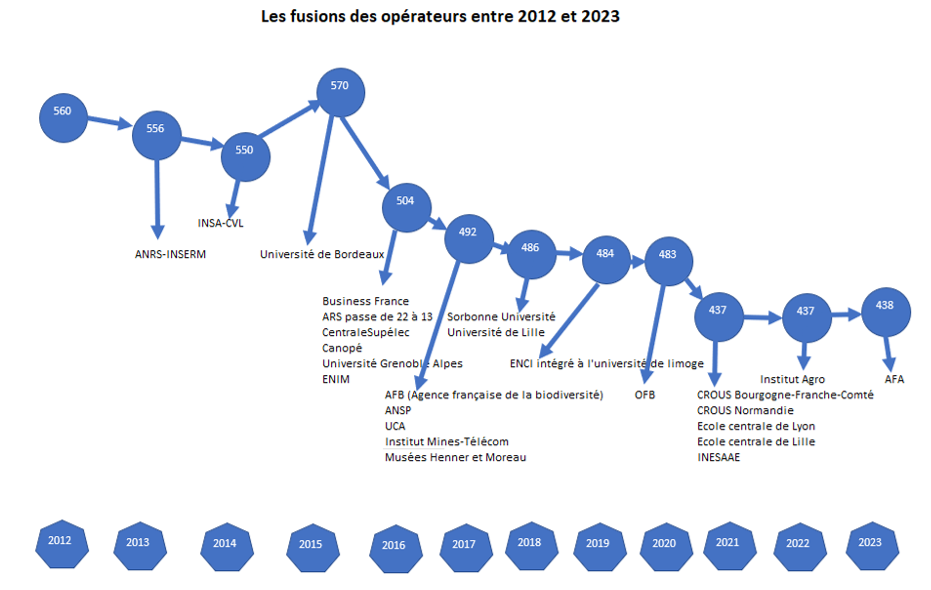

S’agissant des fusions réalisées entre 2012 et 2023 :

On relève ainsi 44 fusions en 2016, dont la fusion de l’AFII et de Ubifrance pour devenir Business France, la fusion de 9 ARS pour adapter leur carte au découpage des nouvelles régions (passage de 22 à 13), la création du réseau CANOPE par la fusion du CNDP et de 30 CRDP, la fusion de l’ENIM et de l’université de Lorraine. En 2017, 13 fusions ont lieu : l’AFB (Agence française de la biodiversité) est le résultat de la fusion de l’ONEMA, de l’AAMP, du PNF et du GIP ATEN ; L’ANSP (Agence nationale de la santé publique) résulte de la fusion de l’InVS, de l’INPES, de l’EPRUS et du GIP ADALIS ; les universités de Clermont-Ferrand I et II fusionnent pour donner l’UCA, l’Institut Mines-Télécom résulte de la fusion de 5 écoles des mines (Albi-Carmaux, Alès, Douai, Nantes, Saint-Etienne) enfin les musées parisiens Henner et Moreau deviennent l’entité Musées Henner-Moreau.

En comptabilité budgétaire les opérateurs représentent environ 76,6 milliards d’euros de financements publics, ce qui est inférieur au montant total de leurs budgets :

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Nombre d'opérateurs | 560 | 556 | 550 | 570 | 504 | 492 | 486 | 484 | 483 | 437 | 437 | 438 |

Financement publics - courants | 48,9 | 49,9 | 55,3 | 50,3 | 50,8 | 51,8 | 51,3 | 50,6 | 56,6 | 63,0 | 64,0 | 76,6 |

Source : jaunes budgétaires.

Si l’on veut maintenant adopter une approche budgétaire complète à partir des comptes budgétaires publiés dans les « jaunes budgétaires », les montants récents disponibles sont les suivants :

Mds € | 2019 | 2020 |

|---|---|---|

Total dépenses | 53,4 | 54,2 |

Total recettes | 48,2 | 49,4 |

Solde | -5,2 | -4,8 |

Source : jaunes budgétaires.

Les montants affichés sont plus faibles car l’ensemble des budgets des entités n’est pas publié, pas plus qu’une vision budgétaire « consolidée », ce qui explique que les volumes affichés soient plus faibles que les financements publics accordés.

Le périmètre des ODAC

Le périmètre des ODAC est définit par la réglementation européenne et en particulier le Règlement (CE) n°2223/96 du Conseil du 25 juin 1996. Au sein des APU (administrations publiques), « les ODAC sont les entités auxquelles l’Etat a donné une compétence fonctionnelle spécialisée au niveau national, contrôlées et financées majoritairement par l’Etat et ayant une activité principalement non marchande. »

On remarquera que les notions de contrôle et de financement majoritaire par l’Etat sont beaucoup plus fluides que la définition étroite des « opérateurs » donnée plus haut. Ainsi comme le relève la direction du budget, « il est possible de qualifier d’opérateur de l’Etat des entités ne répondant pas à tous les critères de qualification, notamment relatif au financement majoritairement assuré par l’Etat. » Ainsi l’ONF ne relève pas de la liste des ODAC mais a néanmoins la qualité d’opérateur de l’Etat. Autre exemple Pôle Emploi, qui est lui aussi classé dans les OPE mais n’est pas qualifié d’ODAC mais d’ODASS. Enfin la Société du Grand Paris est classé comme un opérateur de l’Etat mais n’est pas un ODAC mais un ODAL (classé dans les APUL au sens de la comptabilité nationale).

Par ailleurs la liste des ODAC publiée par l’INSEE l’est sur un périmètre d’entités de n-2 (ainsi en 2022 la liste actualisée est celle de 2020) ce qui ne facilite pas le contrôle des parlementaires.

ODAC | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | var 20-13 |

|---|---|---|---|---|---|---|---|---|---|

Fonction 1: Services généraux des administrations publiques | 53 | 63 | 112 | 116 | 115 | 114 | 114 | 114 | 61 |

Fonction 2: Défense | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 0 |

Fonction 3: Ordre et sécurité publics | 6 | 6 | 6 | 7 | 7 | 7 | 7 | 6 | 0 |

Fonction 4: Affaires économiques | 53 | 52 | 47 | 48 | 51 | 52 | 52 | 51 | -2 |

Fonction 5: Protection de l'environnement | 19 | 20 | 20 | 20 | 17 | 17 | 17 | 19 | 0 |

Fonction 6: Logement et équipements collectifs | 2 | 2 | 2 | 3 | 3 | 3 | 3 | 3 | 1 |

Fonction 7: Santé | 90 | 90 | 89 | 81 | 79 | 80 | 80 | 82 | -8 |

Fonction 8: Loisirs, culture et culte | 108 | 107 | 108 | 108 | 112 | 104 | 105 | 102 | -6 |

Fonction 9: Enseignement | 382 | 379 | 340 | 334 | 327 | 319 | 318 | 326 | -56 |

Fonction 10: Protection sociale | 9 | 9 | 9 | 8 | 7 | 8 | 8 | 7 | -2 |

Total | 727 | 733 | 738 | 730 | 723 | 709 | 709 | 715 | -12 |

Source : INSEE (comptes de la nation résultats)

Les ODAC sont classés suivant les fonctions COFOG. Entre 2013 et 2022 (la liste 2012 n’est pas disponible), le nombre d’opérateurs baisse de seulement 12 entités en 10 ans, malgré une montée en puissance en 2015 et 2016 liées aux remembrement des universités et des grandes écoles.

S’agissant des budgets, l’INSEE en présente une version consolidée en comptabilité nationale. Les montants disponibles consolidés s’arrêtent en 2021 (sans disposer de la liste des opérateurs correspondante qui sera publiée en mai 2023). Le total des dépenses représente 107,7 milliards d’euros contre 98,1 milliards, en lien avec la montée en puissance de France Compétences. En revanche, les recettes de 120 milliards affichés en 2020 relève d’un effet technique, la reprise de la dette de SNCF réseau par l’Etat, ce qui en comptabilité nationale creuse du déficit de l’Etat et améliore optiquement celui des ODAC.

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|---|

Total des dépenses | 85,0 | 87,9 | 90,1 | 80,9 | 81,3 | 79,1 | 88,9 | 98,1 | 107,7 |

Total des recettes | 86,4 | 90,5 | 87,6 | 74,7 | 76,9 | 76,5 | 86,4 | 120,0 | 103,9 |

Solde | 1,3 | 2,6 | -2,5 | -6,2 | -4,4 | -2,6 | -2,4 | 21,9 | -3,8 |

Dette | 44,4 | 20,8 | 19,8 | 60,5 | 62,9 | 63,3 | 64,9 | 63,7 | 74,3 |

Source : INSEE (comptes de la nation résultats)

La décomposition de la dette portée par les ODAC est la suivante et se caractérise par des titres et des crédits bancaires à long terme :

S13112 - Organismes divers d'administration centrale | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|

AF22+AF29 Dépôts | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

AF3 Titres de créance | 33,9 | 9,7 | 9,2 | 54 | 56,5 | 56,8 | 58,3 | 58,5 | 54,3 |

dont AF31 Titres à court terme | 0,4 | 0,5 | 0,2 | 1,7 | 2,1 | 2,3 | 3,1 | 2,8 | 2,5 |

dont AF32 Titres à long terme | 33,5 | 9,2 | 9 | 52,3 | 54,5 | 54,5 | 55,3 | 55,6 | 51,9 |

AF41 Crédits à court-terme | 0,6 | 0,4 | 0,8 | 0,6 | 0,4 | 0,7 | 0,5 | 0,7 | 1,5 |

AF42 Crédits à long-terme | 9,9 | 10,6 | 9,8 | 5,9 | 6 | 5,8 | 6,1 | 12,6 | 18,4 |

Contribution à la dette totale | 44,4 | 20,8 | 19,8 | 60,5 | 62,9 | 63,3 | 64,9 | 63,7 | 74,3 |

Source : INSEE (comptes de la nation résultats)

Tentative de recoupement financier entre OPE et ODAC

Tout amélioration du pilotage de la dépense des OPE et des ODAC passe par leur recoupement financer précis et « prospectif » dans le cadre du PLF à venir. Or cette analyse n’est pas faite car les documents prévisionnels ou d’exécution ne sont pas disponibles/publiés au bénéfice des parlementaires au moment de la discussion budgétaire. Au regard des éléments disponibles il est possible d’effectuer des recoupements à partir des comptes synthétisés (mais non consolidés) en comptabilité générale pour les OPE et en comptabilité nationale pour les ODAC. La clé de passage semble plus faible qu’entre comptabilité budgétaire (de caisse) et comptabilité nationale (d’engagement) au retraitement des provisions, immobilisations et dépréciations près.

Depuis 2021 le jaune budgétaire tente de recouper les listes opérateurs et ODAC mais à partir des listes ODAC n-2 disponibles.

Nombres d’opérateurs | Total opérateur | Opérateurs non ODAC | dont Opérateurs et ODAC | ODAC non opérateur | Total ODAC |

|---|---|---|---|---|---|

2023 | 438 | 94 | 344 | 371 | 715 |

2022 | 437 | 110 | 327 | 382 | 709 |

2021 | 437 | 109 | 328 | 381 | 709 |

2020* | 483 | 96 | 387 | 328 | 715 |

Note de lecture : Cette approche a été mise en place par la Cour des comptes en 2020, jaunes budgétaires au-delà.

Malheureusement, cette présentation n’est pas correctement millésimée, si l’on prend en compte une présentation vraiment synchronisée, les volumes ne sont pas les mêmes

Total opérateur | Opérateurs non ODAC | dont Opérateurs et ODAC | ODAC non opérateur | Total ODAC | |

|---|---|---|---|---|---|

2023 | 438 |

|

|

|

|

2022 | 437 |

|

|

|

|

2021 | 437 |

|

|

|

|

2020 | 483 | 139 | 344 | 371 | 715 |

2019 | 484 | 137 | 347 | 362 | 709 |

2018 | 486 | 136 | 350 | 359 | 709 |

2017 | 492 | 136 | 356 | 367 | 723 |

2016 | 504 | 119 | 385 | 345 | 730 |

2015 | 570 | 158 | 412 | 326 | 738 |

2014 | 550 | 144 | 406 | 327 | 733 |

2013 | 556 | 134 | 422 | 305 | 727 |

Source : Direction du Budget et INSEE, listes synchronisées. Calculs Fondation iFRAP février 2023.

Sur le plan budgétaire en comptabilité nationale, les éléments de recoupements seraient les suivants (en dehors des OPE dont les comptes sont soit absents, soit non publiés) :

En milliards d'euros | Total des dépenses ODAC | dont dépenses ODAC hors opérateurs | dont dépenses communes ODAC/Opérateurs | dont dépenses opérateurs hors ODAC | Total des dépenses des opérateurs |

|---|---|---|---|---|---|

2019 | 88,9 | 39,3 | 49,6 | 16,9 | 66,5 |

2020 | 98,1 | 40,9 | 57,2 | 18,5 | 75,7 |

Source : Calculs Fondation iFRAP février 2023. A partir des comptes cumulés des OPE et des comptes ODAC INSEE.

Même incomplets les comptes font apparaître des volumes financiers que les parlementaires devraient particulièrement surveiller :

- Les dépenses des ODAC non OPE représentant près de 40,9 milliards d’euros ; il faudrait pour ces derniers focaliser les envois de comptes, afin de suivre ceux qui ne leurs sont pas accessibles dans le jaune « opérateurs ».

- Les dépenses des OPE non ODAC (et qui donc n’entrent pas directement dans les comptes des APUC) pour près de 18,5 milliards d’euros ; il s’agit de points de fuites des OPE vers d’autres niveaux d’administration (ODAL et ODASS) ;

Les principaux opérateurs (OPE) non considérés comme ODAC :

Nous pouvons citer principalement, les Académies de France à l’étranger (Académie de France à Rome, Casa Velasquez de Madrid, Ecole française d’Athènes, Ecole française de Rome, l’institut française d’archéologie orientale du Caire), Ecole du Louvre, l’institut national de recherches archéologiques préventives, les CROUS (œuvres universitaires) et le CNOUS, les trois IEP d’Aix en Provence, de Lille et de Paris ainsi que la Fondation nationale des Sciences politiques, mais pas les autres IEP qui sont considérés comme des ODAC. On trouve également l’ONF, l’IGN, Pôle Emploi (ODASS), la Société du Grand Paris (ODAL), l’Institut national des invalides et l’établissement national des invalides, l’EPAURIF (établissement d’aménagement universitaire d’Ile de France classé comme ODAL), l’établissement public de la RMN (réunion des musées nationaux), l’établissement public du Marais Poitevin (ODAL) et l’établissement du Musée et du domaine national de Versailles, les écoles nationales vétérinaires et l’établissement d’enseignement supérieur Vetagro, la société de livraison des ouvrages olympiques, le laboratoire national de métrologie et d’essais, les GIP Géodéris et le GIP Réseau national de télécom pour la technologie et la recherche, le GIP FUN MOOC et le GIP Agence de développement universitaire Drôme-Ardèche, ainsi que divers Ecoles nationales du Sport.

Conclusion

Le « jaune » budgétaire « opérateur » doit le plus rapidement possible être enrichi d’un tome 2 consacré aux comptes des ODAC, et présenter un tableau de synthèse de réconciliation entre les deux ensembles. Par ailleurs la liste des comptes présentés doit être à jour du côté des OPE et une véritable « consolidation » doit être proposée afin de pouvoir mesurer le volume financier exacte de l’ensemble de ces entités. Ce n’est qu’à ce prix qu’un véritable suivi des « agences » de l’Etat pourra être effectué par les parlementaires. Le tome 2 consacré aux ODAC devra également comporter une estimation des emplois rémunérés par ces derniers. In fine, une véritable vision à 360° des OPE devrait également leur ajouter leur classification en comptabilité nationale (ODAC, ODAL, ODASS ou rebudgétisation) afin de savoir où leurs dépenses « maastrichiennes » viennent s’imputer.

Enfin, il conviendrait que l’INSEE publie outre sa synthèse sur les ODAL, leur liste ainsi qu’une synthèse et un listing des ODASS, ce qui n’est toujours pas le cas à l’heure actuelle.

[1] Direction du Budet, jaune budgétaire « opérateurs », annexé au PLF 2023, p.12-13.