Finances locales : de meilleurs résultats 2025, un redressement 2026 à confirmer

Pour la première fois depuis deux ans, la Cour des comptes réunit dans un fascicule unique l'examen des résultats 2025 et des perspectives 2026 des finances des collectivités territoriales[1]. Le diagnostic est double : une situation d'ensemble qui demeure solide en 2025, malgré un déficit encore élevé et de fortes disparités entre collectivités ; et un redressement du solde attendu en 2026, mais suspendu à la conjoncture et à une contribution au redressement des finances publiques dont la Cour juge la conception encore perfectible.

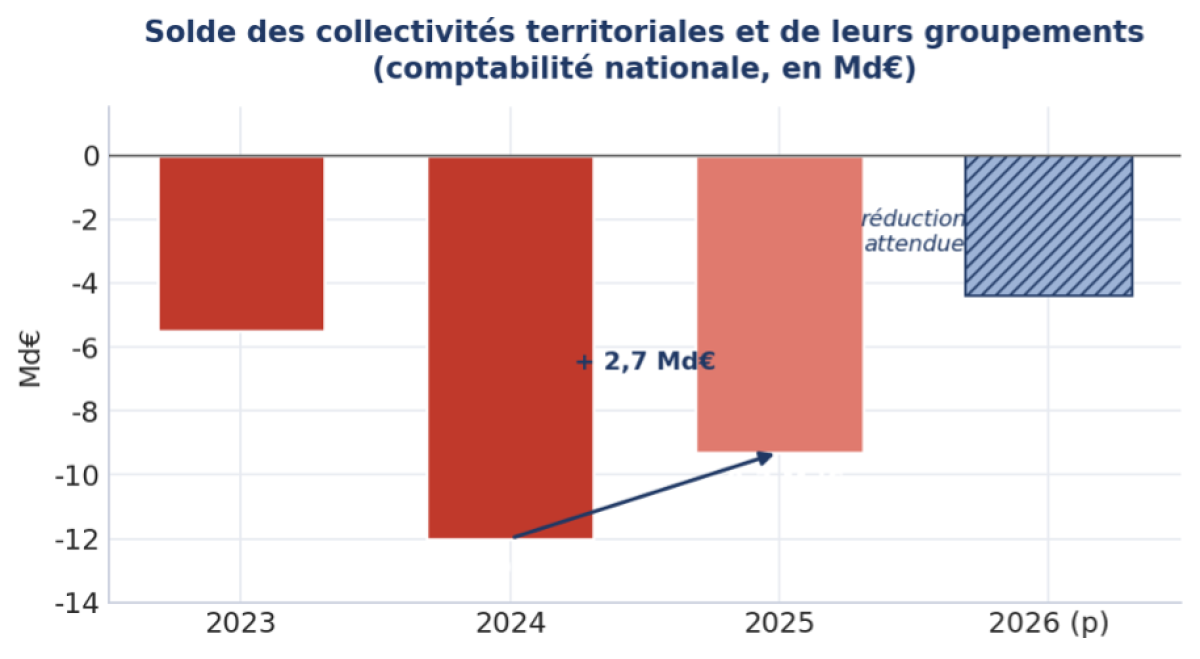

En comptabilité nationale, le solde des collectivités s'établit à − 9,3 Md€ en 2025, soit une amélioration de + 2,7 Md€ par rapport à 2024[1]. Le mouvement de dégradation entamé en 2023 (− 5,5 Md€), qui avait porté le déficit à − 12,0 Md€ en 2024, s'interrompt donc en 2025. Le déficit demeure néanmoins élevé : sur le dernier mandat (2020-2025), les collectivités ont dégagé un déficit annuel moyen de 3,3 Md€, là où elles réalisaient un excédent moyen de 1,3 Md€ entre 2014 et 2019.

Source : Cour des comptes, d'après l'INSEE. La barre 2026 correspond à la prévision du PSMT (avril 2026).

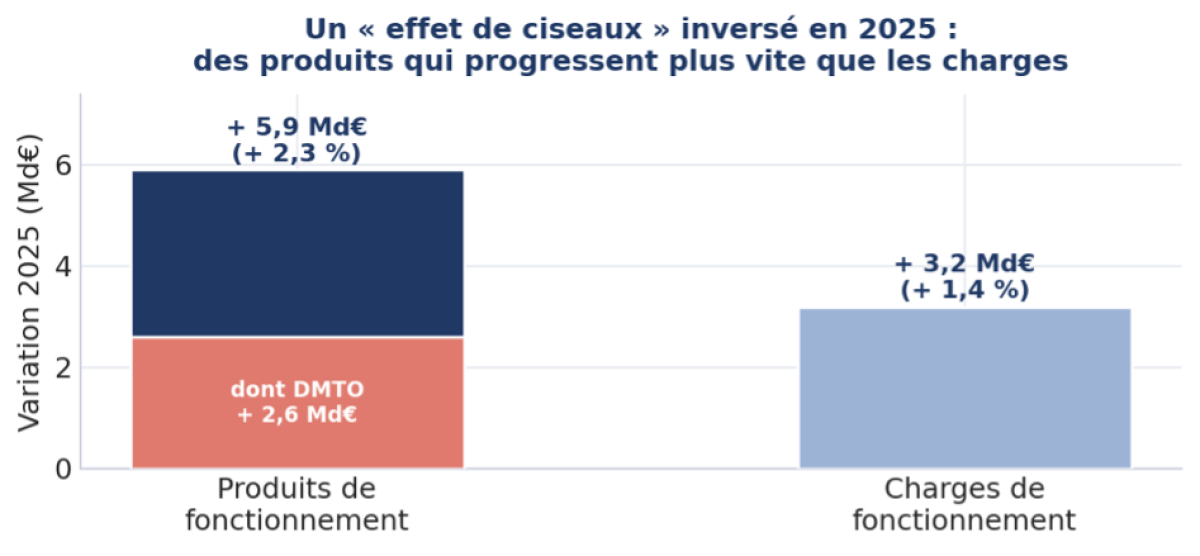

L'amélioration du solde tient à un « effet de ciseaux » inversé. Les produits de fonctionnement progressent de 5,9 Md€ (+ 2,3 %), nettement plus vite que les charges (+ 3,2 Md€, soit + 1,4 %). Le rebond du marché immobilier procure aux départements et aux communes d'importantes recettes de droits de mutation à titre onéreux (DMTO) : leur progression (+ 2,6 Md€) représente à elle seule près de la moitié de la hausse des produits. La plupart des départements ont par ailleurs relevé leur taux de DMTO de 4,5 % à 5 %.

Le freinage des charges est d'autant plus notable qu'il intervient après une hausse cumulée de 30,4 Md€ entre 2021 et 2024. Il s'explique par l'absence de nouvelle mesure indiciaire en 2025, le retournement des prix de l'énergie et des arbitrages de gestion, alors même qu'environ un tiers de la progression des charges provient de la seule hausse du taux de cotisation retraite (CNRACL). En euros constants, les recettes augmentent de 1,4 point quand les dépenses ne croissent que de 0,4 point — un écart qui prolonge un constat déjà documenté par la Fondation iFRAP, selon lequel les recettes locales progressent plus vite que l'inflation depuis 2019[1].

Qui masque tout de même de fortes hétérogénéités entre les collectivités

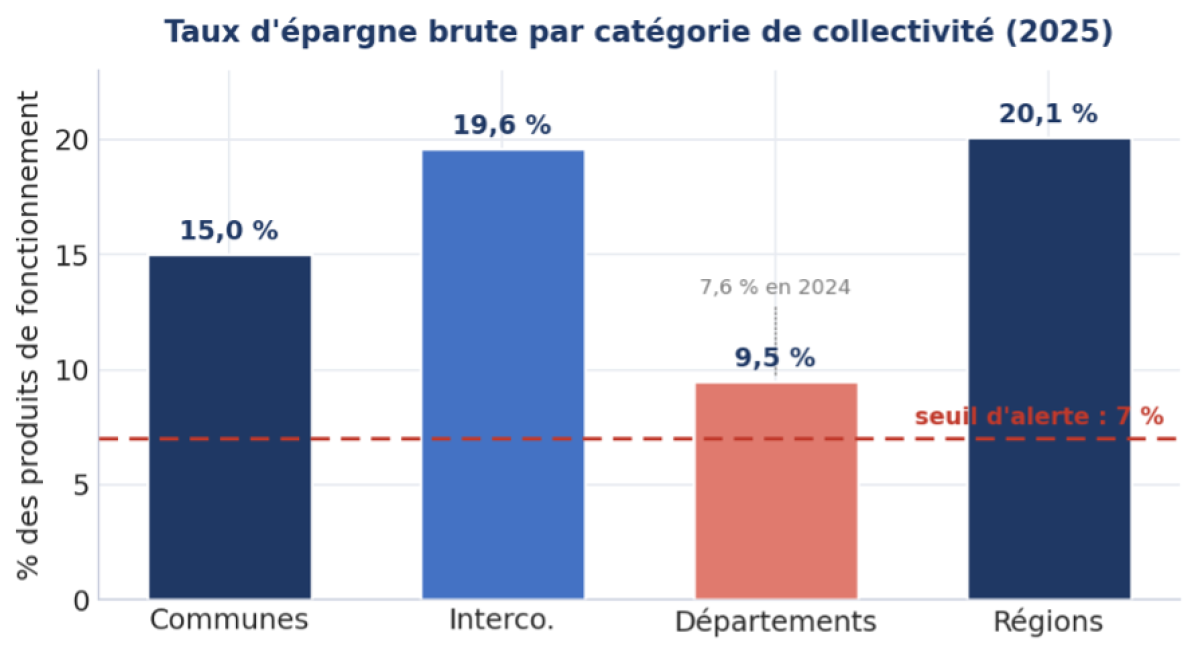

La bonne santé financière d'ensemble se lit dans le niveau d'épargne brute, partout supérieur au seuil d'alerte de 7 % des produits de fonctionnement[2] : 15,0 % pour les communes, 19,6 % pour les intercommunalités et 20,1 % pour les régions. Les départements, qui avaient frôlé le seuil en 2024 (7,6 %), s'en éloignent de nouveau, à 9,5 %.

Source : Cour des comptes, d'après la DGFiP. Épargne brute rapportée aux produits réels de fonctionnement.

Ces moyennes recouvrent toutefois des situations très contrastées, entre échelons et en leur sein. Les départements restent vulnérables (dépenses sociales rigides, recettes de DMTO volatiles, absence de levier fiscal une fois le taux relevé) et les régionsdemeurent tributaires de la TVA, qui a évolué moins favorablement que le PIB entre 2023 et 2025. Le nombre de collectivités en situation fragile reste significatif :

Épargne brute inférieure au seuil de 7 % | Endettement supérieur au seuil d'alerte | |

|---|---|---|

| Communes | ≈ 5 300 (15,0 %) | plus de 4 400 (12,8%) |

| Intercommunalités | 100 (7,9 %) | — |

| Départements | 16 | 9 |

| Régions | — | 2 (dont une ultramarine) |

Source : Cour des comptes (situation à fin 2025). À l'inverse, 62 % des communes et intercommunalités présentent un endettement confortable (au plus quatre années d'épargne brute).

En particulier près de 5.260 communes (15% de l’effectif total) présentent une épargne brute inférieure au seuil d’alerte de 7% (donc une insuffisance d’épargne brute), et 4.459 (12,4%) un endettement supérieur au seuil d’alerte fixé pour les communes à 12 années d’épargnes brutes (communes et intercommunalités). On relève également cette situation critique en termes d’épargne pour les départements (16 d’entre eux sur 101) et 9 s’agissant du seuil d’alerte en matière d’endettement (10 années d’épargne brute) et 2 régions dont une ultramarine en matière d’endettement.

La Cour note cependant que « la signification des données relatives à l’endettement des collectivités est amoindrie par l’absence de consolidation de leurs comptes avec ceux des entités tierces qui portent une part de leur endettement (syndicats, établissements publics locaux, sociétés publiques locales et quote-part des capitaux propres des sociétés d’économies mixtes). En outre, les garanties d’emprunts accordées par les collectivités ne sont pas agrégées à l’échelle nationale. »

Une réduction du déficit des collectivités locales à confirmer en 2026

Selon le PSMT d'avril 2026, le déficit des collectivités se réduirait de plus de moitié pour ne plus atteindre que − 4,4 Md€ en 2026 — une prévision paradoxalement plus optimiste que celle de la loi de finances pour 2026 (− 6,1 Md€)[1]. La Cour insiste toutefois sur des aléas notables : dégradation de la conjoncture et résurgence de l'inflation liées à la guerre au Moyen-Orient, incertitudes sur le coût des achats et sur les recettes de TVA affectées, prévisions de taxes foncières et de DMTO jugées moins bien étayées que celles, plus prudentes, de la loi de finances. Si ces aléas se matérialisaient défavorablement, le solde pourrait ne pas connaître d'amélioration notable en 2026. D'ailleurs lors du comité d'alerte des finances publiques le 7 juillet 2026, le Premier ministre a indiqué qu'il y avait un risque de dérapage des finances locales de 2,2 Md€ en dépenses. La Gazette des communes relève à ce titre que "Bercy estime que les dépenses de fonctionnement des collectivités dépasseraient les prévisions de 1,6 milliard d’euros. Ce dérapage serait principalement porté par les régions, dont les dépenses augmenteraient de 4,7 % par rapport à 2025, mais aussi, dans une moindre mesure, par les communes (+1,1 %) et les groupements (+1,3 %). Les dépenses d’investissement progresseraient également davantage qu’attendu (+0,6 milliard d’euros), sous l’effet notamment des groupements." Des informations dont n'a pas pu tenir compte la Cour des comptes dans son rapport.

Voici le tableau comparatif mettant en regard les prévisions de la Loi de Finances Initiale (LFI 2026) et celles du Rapport d'Avancement Annuel du PSMT d'avril 2026 :

Tableau comparatif des perspectives financières 2026

Indicateur financier (Collectivités locales) | Prévisions Loi de Finances (LFI 2026) | Prévisions Rapport du PSMT (Avril 2026) | Évolution de la tendance |

|---|---|---|---|

Solde public | -6,1 Md€ (0,2 % du PIB) | -4,4 Md€ (0,1 % du PIB) | Amélioration : Le déficit se réduirait de 1,7 Md€ de plus que prévu. |

Évolution des recettes | +2,1 % | +2,5 % | Hausse : Des recettes fiscales et des transferts plus dynamiques qu'anticipé. |

Évolution des dépenses globales | +1,0 % | +0,8 % | Baisse : Un freinage global de la dépense plus marqué. |

Dont charges de fonctionnement | +2,2 % | +2,2 % | Stabilité : Hypothèse d'évolution identique malgré la poussée d'inflation. |

Dont dépenses d'investissement | -2,5 % | -3,1 % | Baisse accentuée : Une réduction de l'investissement plus forte liée au cycle électoral municipal. |

Enseignements clés de ce comparatif

Un optimisme paradoxal : Malgré une conjoncture économique qui s'est dégradée début 2026 (notamment à cause du conflit au Moyen-Orient et de la résurgence de l'inflation), les prévisions d'avril 2026 sont paradoxalement plus favorables pour le solde local que la loi de finances initiale.

L'investissement comme variable d'ajustement : L'amélioration du solde global entre les deux prévisions s'explique principalement par une baisse plus prononcée des dépenses d'investissement (-3,1 % contre -2,5 %) combinée à des recettes un peu plus dynamiques (+2,5 % contre +2,1 %).

Cet aléa est d’autant plus saillant que la nouvelle contribution au redressement des finances publiques mise en place dès le PLF 2025 reste fragmentée :

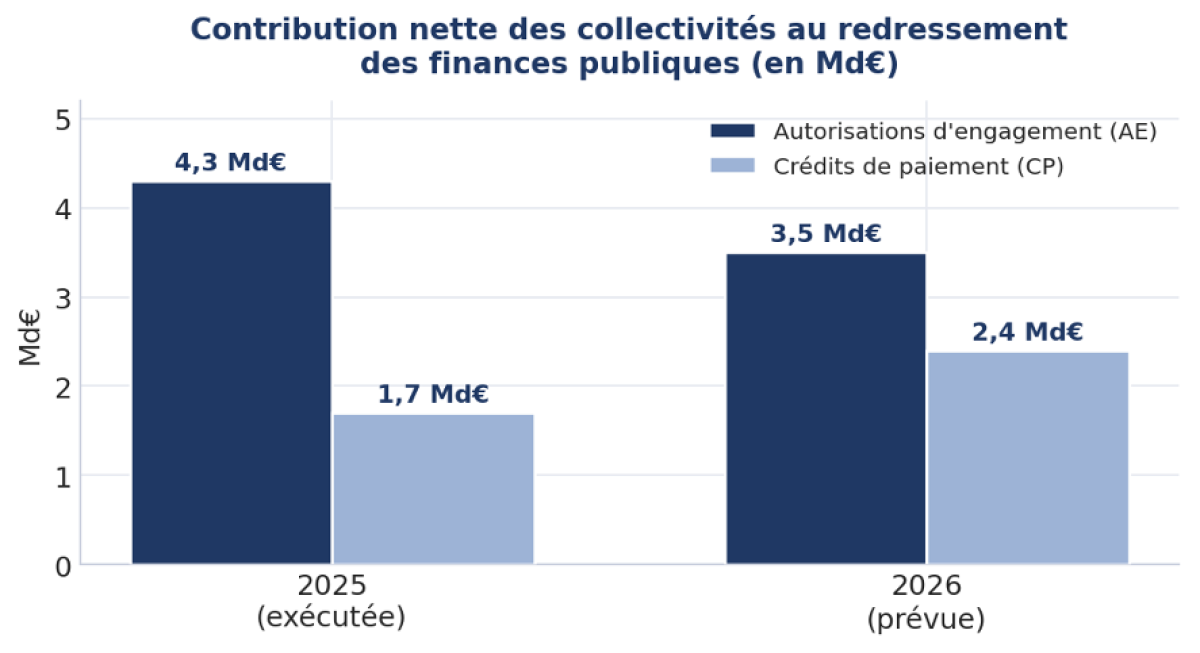

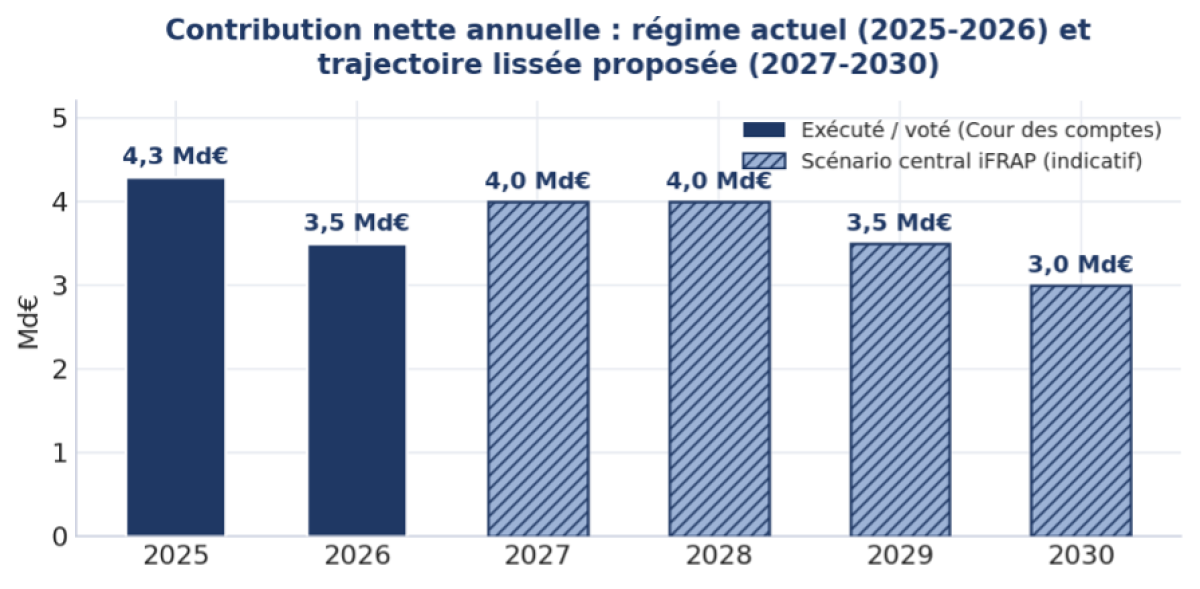

Justifiée par le poids des collectivités dans la dépense publique (près de 18 %), une contribution au redressement des finances publiques a été rétablie par les lois financières pour 2025, pour la première fois depuis 2020. Nette des mesures favorables, elle s'est élevée à 4,3 Md€ en autorisations d'engagement (AE) et 1,7 Md€ en crédits de paiement (CP) en 2025. La loi de finances pour 2026 la reconduit, à 3,5 Md€ en AE et 2,4 Md€ en CP, après abondement du fonds de sauvegarde des départements (600 M€).

Source : Cour des comptes. Contribution nette (AE) et impact trésorerie (CP).

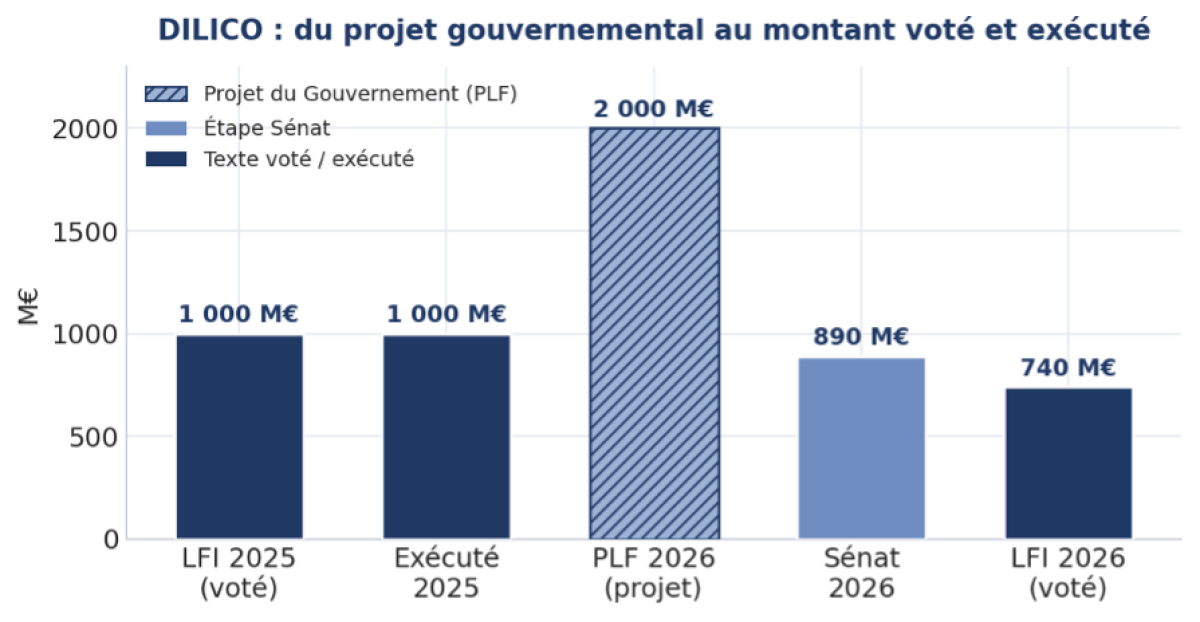

Focus DILICO : du projet gouvernemental à l'exécutionInstitué par l'article 186 de la loi de finances pour 2025, le DILICO met en réserve dans les comptes de l'État une part des recettes fiscales des collectivités, prélevée sur les douzièmes de fiscalité et comptabilisée en atténuation de produits ; les sommes sont restituées sur trois ans (2026-2028), à hauteur de 90 % aux collectivités contributrices et de 10 % aux fonds de péréquation[1]. Il ne s'agit donc pas d'une économie définitive, mais d'un prélèvement temporaire — une forme d'épargne forcée. Son montant illustre l'écart récurrent entre l'ambition du Gouvernement et le texte voté : 1 Md€ en 2025 (montant effectivement prélevé), puis un projet porté à 2 Md€ pour 2026 (« DILICO 2 »), ramené à 890 M€ par le Sénat, puis à 740 M€ en loi de finances[2]. |

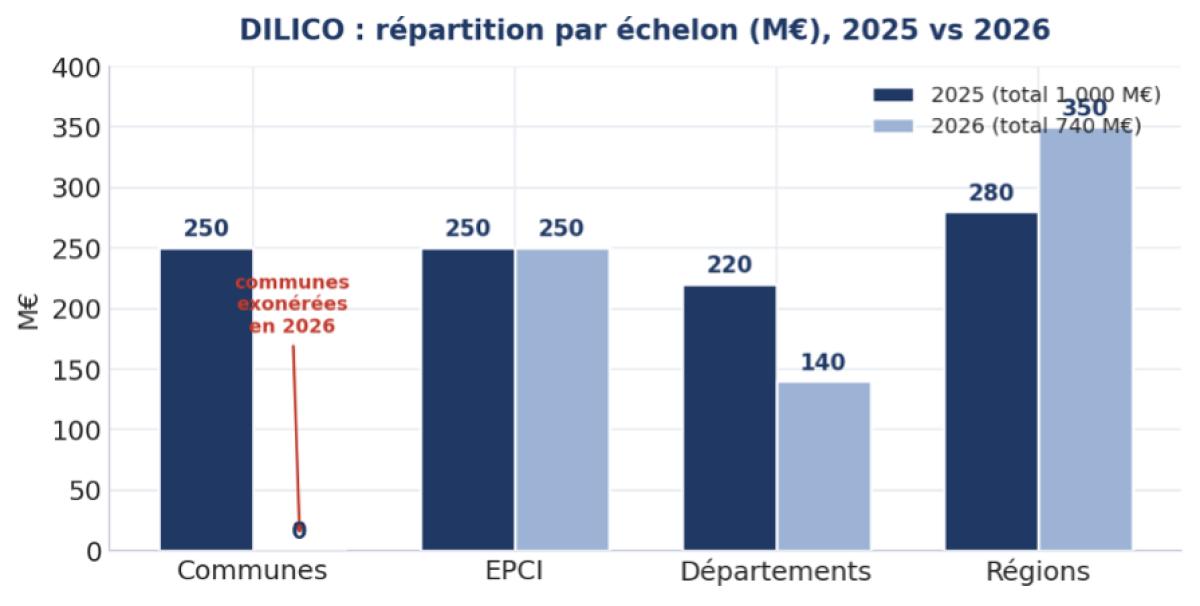

Sources : Cour des comptes ; Banque des territoires. Montants en M€. La répartition par échelon a fortement évolué. En 2025, le prélèvement de 1 Md€ se répartissait entre communes (250 M€), EPCI (250 M€), départements (220 M€) et régions (280 M€)[1]. En 2026, les communes sont totalement exonérées (année d'élections municipales), le prélèvement de 740 M€ pesant sur les EPCI (250 M€), les départements (140 M€) et les régions (350 M€). |

|

Ces dispositifs actuels permettent-ils de respecter l’ODEDEL ?

La réponse est largement négative. D'abord parce que l'ODEDEL n'est plus un instrument de pilotage : conservé comme boussole par la loi de programmation 2023-2027 (dépense des APUL en volume de + 0,9 % en 2024, + 0,2 % en 2025, − 1,9 % en 2026 et − 1,0 % en 2027, voir A.1), il n'a jamais été assorti du mécanisme correctif que le Sénat avait rejeté. Le résultat s'est vu dès 2024 : la Cour relevait alors des dépenses de fonctionnement en hausse de 5,4 % sur huit mois — soit environ + 2,9 % en volume, à rebours de l'objectif de baisse — et un investissement local en accélération de + 10,6 % en volume[1]. L'objectif indicatif était donc déjà largement dépassé avant même la nouvelle contribution.

Ensuite parce que la contribution 2025-2026 relève d'une logique différente : elle agit sur les recettes et la trésorerie, non sur une norme de dépense, et elle est fixée année par année par les lois de finances, sans programmation pluriannuelle (hors CNRACL, échelonnée jusqu'en 2028). Il n'existe donc pas, à ce jour, d'objectif chiffré pluriannuel opposable dont on pourrait vérifier le respect. Certes, en 2025, les recettes de fonctionnement ont progressé plus vite que les dépenses (+ 2,3 % contre + 1,4 %) et l'investissement a nettement ralenti (+ 2,2 % après + 6,8 % en 2024), ramenant le déficit local à 9,3 Md€ ; mais ce résultat tient largement au rebond des DMTO, non à une norme de dépense tenue.

La nouvelle méthode présente un avantage politique immédiat pour l'État : elle améliore directement le solde de l'État ou de la sécurité sociale par réaffectation de recettes, sans négociation locale, et contourne le rejet politique des contrats de Cahors et des mécanismes de sanction de 2023. Elle souffre toutefois de quatre faiblesses.

Elle brouille la frontière entre économie réelle et transfert de charge : la hausse CNRACL améliore le solde des retraites mais alourdit les budgets locaux ; le gel de TVA ampute une ressource dynamique ; les baisses de crédits peuvent différer l'investissement, sans documenter une baisse de dépense publique consolidée.

Elle est peu pluriannuelle : la Cour souligne l'absence de programmation au-delà de l'année, hors trajectoire CNRACL.

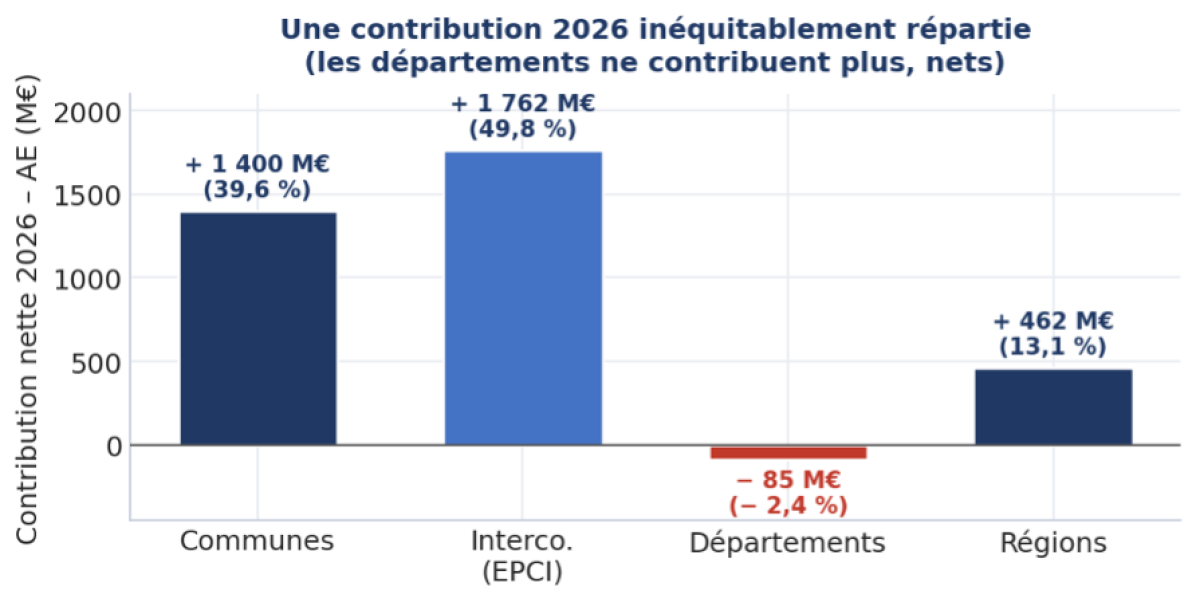

Elle est inégalement répartie : en 2026, les communes — dont la capacité contributive est la plus élevée — sont exonérées du DILICO, tandis que les intercommunalités (près de la moitié de la contribution nette) et les régions sont davantage sollicitées ; après mesures favorables, les départements ne contribuent plus (− 2,4 % en net).

Source : Cour des comptes (tableau n° 19). Contribution nette 2026 par catégorie, en AE.

Le DILICO est conceptuellement instable : temporaire, il ne produit qu'un choc de trésorerie ; reconduit à l'identique, son effet net s'érode ; augmenté chaque année, il devient une ponction croissante insoutenable.

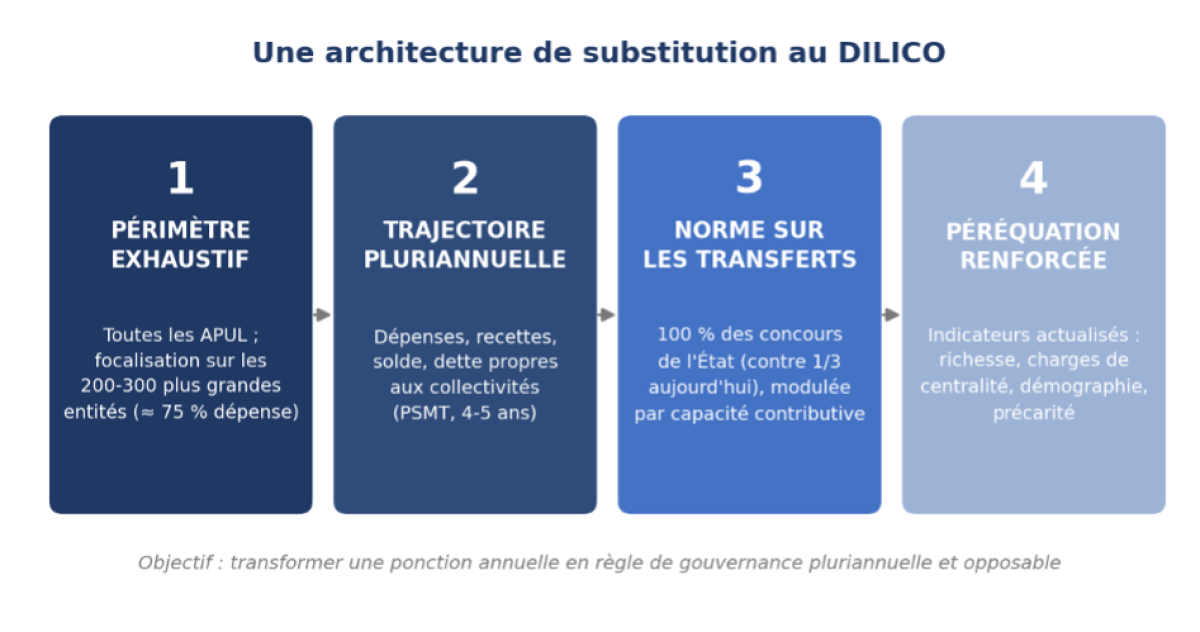

Réformer ce dispositif consisterait à maintenir l'exigence d'une contribution significative des collectivités, mais à substituer au DILICO une architecture stable : une trajectoire pluriannuelle explicite de dépenses, de recettes, de solde et de dette propre aux collectivités ; une norme couvrant l'ensemble des transferts financiers de l'État (contre un tiers aujourd'hui), différenciée par échelon selon la capacité contributive ; et une péréquation renforcée sur indicateurs contemporains de richesse et de charges. Cette orientation rejoint les recommandations de la Cour.

En somme, les contributions 2025-2026 ont permis une consolidation budgétaire apparente et partiellement réelle, mais elles restent une ponction, non une règle ; une correction budgétaire, non une trajectoire — et ne constituent pas encore un équivalent crédible aux contrats de Cahors ou à un ODEDEL réellement opposable.

Créer une règle d’or d’équilibre renforcé au niveau local

L'architecture proposée repose sur quatre piliers complémentaires, conçus pour transformer une ponction annuelle et fragile en règle de gouvernance pluriannuelle et opposable.

Schéma : Fondation iFRAP, juillet 2026

Premier pilier — Un périmètre exhaustif mais opérationnel

Le périmètre couvrirait l'ensemble des administrations publiques locales (APUL) — communes, EPCI, départements, régions et leurs satellites (EPA locaux ou ODAL) — avec une focalisation renforcée sur les 200 à 300 plus grandes entités, qui concentrent 70 à 75 % de la dépense locale, sur le modèle des contrats de Cahors[1]. Les petites communes resteraient sous un régime allégé, indicatif, pour ne pas alourdir la charge administrative.

Le périmètre budgétaire retenu couvrirait quatre agrégats, et non plus les seuls flux ponctuels aujourd'hui mobilisés, consolidés entre les BP et les BA (budgets principaux et budgets annexes) :

les dépenses réelles de fonctionnement et d'investissement (hors dépenses exceptionnelles ou cofinancées par l'Union européenne) ;

les recettes réelles de fonctionnement et d’investissement (fiscalité propre, dotations, transferts) ;

le solde (besoin de financement) ;

la dette (encours et service de la dette).

Ce périmètre exhaustif permettrait une consolidation réelle dans les comptes publics nationaux, en évitant les transferts de charge opaques que permet le régime actuel (hausse de cotisation CNRACL, gel de TVA, etc.).

Deuxième et troisième piliers — Une trajectoire pluriannuelle calibrée sur le pacte budgétaire européen

Le nouveau cadre européen repose sur une trajectoire de dépenses publiques primaires nettes (DPN) sur quatre à cinq ans — hors charge d'intérêts et dépenses conjoncturelles de chômage —, destinée à ramener la dette sur une trajectoire soutenable et le déficit sous 3 % du PIB[2]. Décliner une sous-trajectoire des dépenses des administrations publiques locales dans le plan budgétaire et structurel à moyen terme (PSMT)[3] suppose de fixer :

un objectif d'évolution des dépenses locales en volume de l'ordre de 0 % à + 0,5 % par an, modulé selon l'inflation structurelle, la démographie et les investissements prioritaires (transition écologique, logement) ; elle serait nette des dépenses financées par transferts de l’UE au niveau local.

un objectif de solde, avec réduction progressive du déficit local, et un plafond d'endettement (ratio dette/recettes stabilisé) ;

une contribution annuelle prévisible, de l'ordre de 0,5 à 1 point de PIB sur la période, répartie par modulation des transferts et par une norme de dépense — plutôt que par des mesures ad hoc renouvelées chaque année ;

des clauses de flexibilité pour chocs exogènes (catastrophes, investissements verts labellisés) et un suivi annuel consolidé (Cour des comptes, DGCL), avec ajustements correctifs en cas de dérapage.

La norme sur les transferts (troisième pilier) porterait sur l'ensemble des concours financiers de l'État — DGF, TVA affectée, FCTVA, compensations fiscales, crédits budgétaires — contre un tiers seulement aujourd'hui, modulée par échelon selon la capacité contributive de chaque catégorie de collectivité.

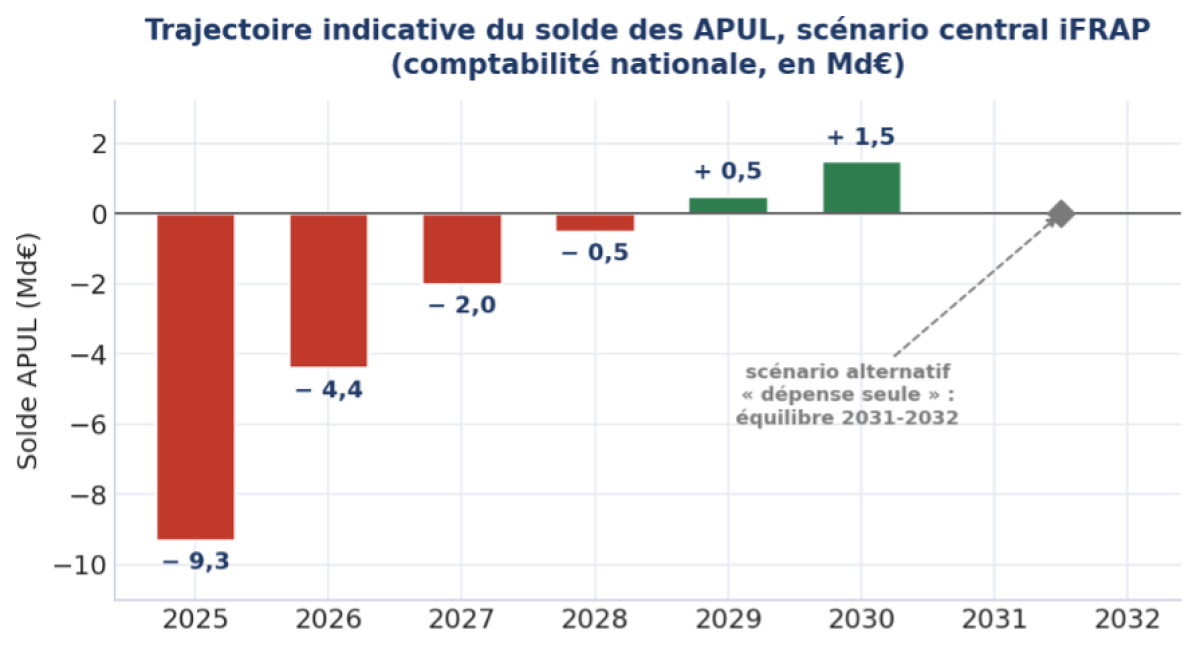

Une trajectoire chiffrée indicative 2025-2035

Avertissement de méthode : les chiffres 2025 (résultats) et 2026 (prévision du PSMT) sont ceux, sourcés, du rapport de la Cour des comptes. Au-delà de 2026, la trajectoire présentée est un scénario indicatif construit par la Fondation iFRAP, à hypothèses prudentes (recettes + 2 à 3 % par an, dépenses de fonctionnement freinées à + 1 à 1,5 % en valeur, investissement protégé), et non une prévision officielle[4].

Solde des APUL en comptabilité nationale. 2025 : résultat (Cour des comptes). 2026 : prévision du PSMT. 2027-2030 : scénario central iFRAP. Le losange gris figure le point d'équilibre du scénario alternatif « dépense seule », plus lent.

Tableau D — Trajectoire indicative du solde et de la contribution (scénario central iFRAP)

Année | Solde (Md€) | Évolution du solde | Dépenses (évol. valeur) | Recettes fonct. (évol.) | Contribution nette (Md€) |

|---|---|---|---|---|---|

| 2025 | − 9,3 | + 2,7 | + 1,4 % | + 2,3 % | 4,3 |

| 2026 | − 4,4 | + 4,9 | + 1,2 % | + 2,0 % | 3,5 |

| 2027 | − 2,0 | + 2,4 | + 1,0 % | + 2,2 % | 4,0 |

| 2028 | − 0,5 | + 1,5 | + 0,8 % | + 2,1 % | 4,0 |

| 2029 | + 0,5 | + 1,0 | + 0,7 % | + 2,0 % | 3,5 |

| 2030 | + 1,5 | + 1,0 | + 0,6 % | + 1,9 % | 3,0 |

| 2035 | + 3 à 5 (cumulé) | excédent structurel | ≈ + 1 % moyen | ≈ + 2 % moyen | norme pluriannuelle |

2025-2026 : Cour des comptes. 2027-2035 : scénario central iFRAP (indicatif). Dans le scénario alternatif « dépense seule », le retour à l'équilibre est décalé à 2031-2032.

Contribution nette annuelle : 2025-2026 exécutée/votée (Cour des comptes), 2027-2030 scénario central iFRAP.

Cette trajectoire ferait des APUL une contributrice régulière — plutôt qu'épisodique — à l'effort national, de l'ordre de 0,2 à 0,3 point de PIB par an, ce qui faciliterait la tenue de la règle d'or pour l'ensemble des administrations publiques centrales (APUC) autour de 2031 dans le scénario central, ou 2034 dans le scénario alternatif plus prudent. Elle préserverait l'investissement local (autour de + 2 % par an) en concentrant le freinage sur les dépenses de fonctionnement (masse salariale, achats).

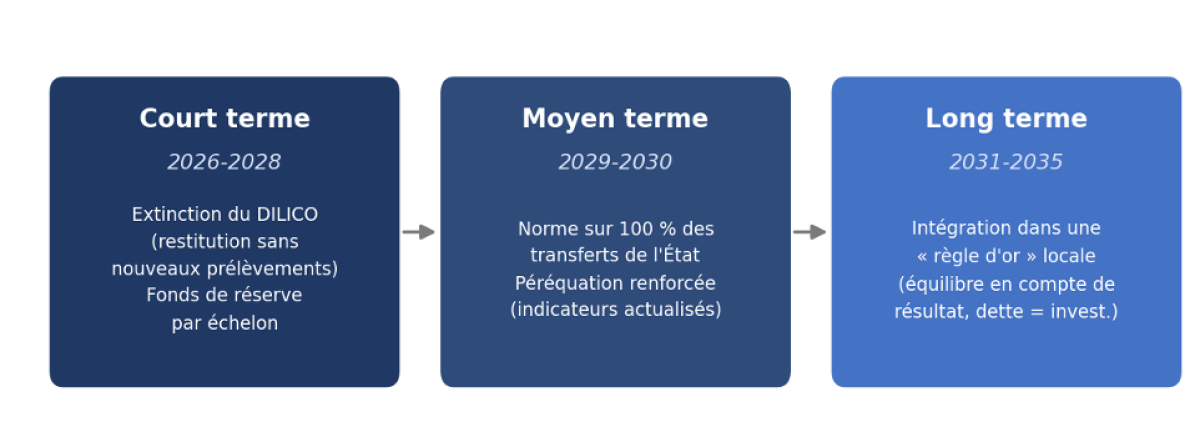

Séquençage : du DILICO à la « règle d'or » locale

La bascule vers cette architecture ne pourrait être que progressive. Trois séquences se dessinent :

Schéma : Fondation iFRAP.

Court terme (2026-2028) : extinction du DILICO — restitution des sommes déjà prélevées, sans nouveaux prélèvements massifs — et mise en place de fonds de réserve par échelon territorial, pour lisser les chocs de trésorerie sans l'effet érosif du dispositif actuel.

Moyen terme (2029-2030) : montée en charge de la norme sur l'ensemble des transferts de l'État et renforcement de la péréquation sur indicateurs actualisés de richesse et de charges.

Long terme (2031-2035) : intégration dans une véritable « règle d'or » locale — équilibre du compte de résultat, recours à la dette réservé au financement de l'investissement.

Ce que l'architecture conserverait des dispositifs passés

Les expériences antérieures fournissent des briques réutilisables, à condition d'en corriger les défauts constatés[1] :

Le principe de norme négociée individualisée des contrats de Cahors, dont le bilan 2018-2019 est resté favorable (dépenses de fonctionnement à − 0,2 % pour les 322 collectivités sous contrat, contre + 0,3 % pour l'ensemble) : une norme de + 0 % à + 1 % par an, modulée par taille, richesse et charges, pour les grandes collectivités, sur une durée alignée sur le mi-mandat électoral local (3 ans).

Un mécanisme correctif proportionné : reprise financière plafonnée (1 à 2 % des recettes réelles de fonctionnement) en cas de non-respect, adossée à l'ODEDEL — ni purement automatique (trop rigide, comme la baisse des dotations 2014-2017), ni purement négocié (trop faible, comme la tentative de 2022-2023).

L'ODEDEL lui-même, conservé comme boussole nationale, mais doté cette fois de sanctions et de déclinaisons locales effectives — ce que le Sénat avait précisément refusé en 2022-2023 — afin qu'il cesse d'être un objectif seulement indicatif.

La modulation des transferts par capacité contributive et la péréquation renforcée, qui prolongent l'esprit du DILICO (viser les collectivités les plus aisées) sans en reproduire le caractère temporaire et juridiquement fragile.

En synthèse

L'architecture proposée transformerait la contribution actuelle — une succession de mesures annuelles, hétérogènes et peu lisibles — en une règle de gouvernance partagée : un périmètre exhaustif, une trajectoire pluriannuelle explicite alignée sur les engagements européens de la France, une norme couvrant l'ensemble des transferts de l'État plutôt qu'un tiers, et une péréquation dynamique. Elle conserverait de l'expérience des contrats de Cahors le principe d'une norme négociée et sanctionnée, et donnerait enfin à l'ODEDEL les moyens d'être autre chose qu'un objectif indicatif régulièrement dépassé.

Elle ne dispenserait pas les collectivités d'un effort significatif — de l'ordre de 3 à 4 Md€ par an en moyenne —, mais rendrait cet effort prévisible, différencié et vérifiable, condition nécessaire à son acceptabilité comme à sa crédibilité vis-à-vis de Bruxelles.

[1]Cour des comptes, Les finances publiques locales – Résultats 2025 et perspectives 2026, juillet 2026 (ci-après « le rapport »). Sauf mention contraire, les données citées en sont issues.

[2]Données de comptabilité nationale de l'INSEE arrêtées à fin mai 2026, reprises par le rapport. En comptabilité budgétaire, le déficit 2025 s'établit à 11,3 Md€ ; l'écart de 2,0 Md€ tient notamment à la mise en réserve de 1 Md€ de recettes fiscales au titre du DILICO.

[3]Fondation iFRAP, « Collectivités locales : depuis 2019, les recettes ont augmenté plus que l'inflation » : https://www.ifrap.org/etat-et-collectivites/collectivites-locales-depuis-2019-les-recettes-ont-augmente-plus-que-linflation. Ce constat rejoint celui de la Cour, qui relève en 2025 des recettes en hausse de 1,4 point en euros constants, contre 0,4 point pour les dépenses.

[4]Rapport précité, graphique n° 10 (épargne brute rapportée aux produits de fonctionnement, 2019-2025). Seuil d'alerte de 7 % communément retenu en analyse financière.

[5]Rapport d'avancement annuel du plan budgétaire et structurel à moyen terme (PSMT), avril 2026. La loi de finances pour 2026 retenait pour sa part un déficit de 6,1 Md€.

[6]Sur les perspectives propres au bloc communal, voir Jean-René Cazeneuve, Note – Le bloc communal, Banque des territoires, 21 février 2026 : https://www.banquedesterritoires.fr/sites/default/files/2026-02/Note%20Bloc%20Communal%20-%20JRC%20-%2021.02.2026.pdf.

[7]Impact de la baisse de la DGF (2014-2017) : Vie publique, « Finances locales : l'impact de la baisse de la DGF » : https://www.vie-publique.fr/en-bref/20017-finances-locales-limpact-de-la-baisse-de-la-dgf

[8]Contractualisation dite « contrats de Cahors » : ministère chargé du Budget, « Contractualisation entre l'État et les collectivités » : https://www.budget.gouv.fr/reperes/budget_des_collectivites_locales/articles/contractualisation-entre-letat.

[9]Rejet du mécanisme de contractualisation par le Sénat : amendement COM-109 (art. 23 du PLPFP 2023-2027) et amendement II-1041 (art. 40 quater du PLF 2023) : https://www.senat.fr/encommission/2022-2023/71/Amdt_COM-109.html

[10]Trajectoire de la LPFP 2023-2027 (loi n° 2023-1195 du 18 décembre 2023) : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000048581885

[11]Cadrage initial et estimation de septembre 2025 : Cour des comptes, Les finances publiques locales, fascicule 2, septembre 2025 : https://www.ccomptes.fr/fr/publications/les-finances-publiques-locales-2025-fascicule-2

[12]Effort annoncé pour 2026 (5,3 Md€, soit environ 13 % de l'effort national) : Banque des territoires : https://www.banquedesterritoires.fr/un-effort-de-438-milliards-en-2026-dont-53-milliards-pour-les-collectivites

[13]Modalités du DILICO (mise en réserve, comptabilisation, restitution) : DGCL/DGFiP, note relative aux modalités du dispositif de lissage conjoncturel : http://www.dotations-dgcl.interieur.gouv.fr/consultation/documentAffichage.php?id=289

[14]Arbitrages finaux du budget 2026 (DILICO ramené à 740 M€, après 2 Md€ au projet et 890 M€ au Sénat) : Banque des territoires : https://www.banquedesterritoires.fr/budget-2026-les-derniers-arbitrages-du-gouvernement-sur-les-finances-locales-dont-le-dilico

[15]Montants et répartition du DILICO : Banque des territoires, « DILICO : quel est le dispositif ? » : https://www.banquedesterritoires.fr/dispositif-de-lissage-conjoncturel-des-recettes-fiscales-des-collectivites-dilico-quel-est-le

[16]Dérapage constaté en 2024 : Cour des comptes, Les finances publiques locales, fascicule 2, 2024 : https://www.ccomptes.fr/fr/publications/les-finances-publiques-locales-2024-fascicule-2

[17]Sur le bilan chiffré des contrats de Cahors (2018-2019) et l'objectif d'évolution de la dépense locale (ODEDEL), voir les développements historiques supra.

[18]Règlement (UE) 2024/1263 du 29 avril 2024 sur la coordination effective des politiques économiques et sur la surveillance budgétaire multilatérale, qui définit la trajectoire de dépenses primaires nettes (DPN) sur 4 ou 5 ans et remplace le volet préventif de l'ancien Pacte de stabilité et de croissance.

[19]Plan budgétaire et structurel à moyen terme (PSMT) de la France, transmis à la Commission européenne ; rapport d'avancement annuel, avril 2026 (voir note principale).

[20]Cette trajectoire 2027-2035 est un scénario indicatif élaboré par la Fondation iFRAP à partir des résultats 2025 et de la prévision 2026 de la Cour des comptes ; elle ne constitue ni une prévision officielle ni un engagement de la Cour ou du Gouvernement au-delà de 2026.