Palmarès des régions : le bilan de gestion 2015-2019

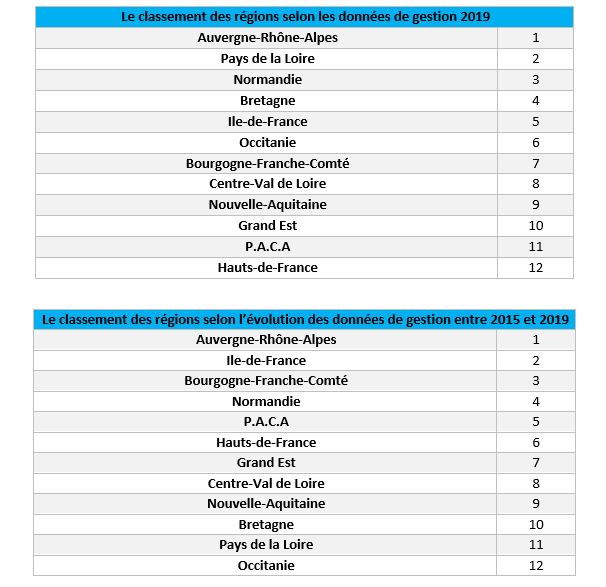

A quelques semaines des élections régionales, la Fondation iFRAP s'est penchée sur le bilan de la mandature 2015-2019 des régions. Des données qui permettent d'établir deux classements de gestion, le premier sur les résultats 2019 et le second sur la progression depuis 2015.

Le palmarès 2015-2019

L'étude complète

Cette mandature a été marquée par plusieurs évolutions concernant le fonctionnement des régions : Le transfert de compétences (transport, action économique) et la transformation des recettes. La crise sanitaire que notre pays a traversée rebat aussi les cartes : les régions se sont beaucoup impliquées dans la gestion de la crise et elles revendiquent aujourd’hui un rôle renforcé. Des évolutions qui rendent difficile de tirer un bilan de la loi NOTRe dans un contexte d’interrogation sur les missions des régions.

À travers une étude complète, à consulter en cliquant ici, la Fondation iFRAP montre que :

- les résultats sur la mandature sont différents d’une région à l’autre avec des régions qui ont fait baisser leurs dépenses de fonctionnement, ont maîtrisé leurs charges de personnel ou encore leur endettement ;

- les régions revendiquent un rôle croissant dans l’animation économique locale : action économique, transports et qui pourrait être complété par une vraie compétence emploi.

Principaux résultats de l’étude :

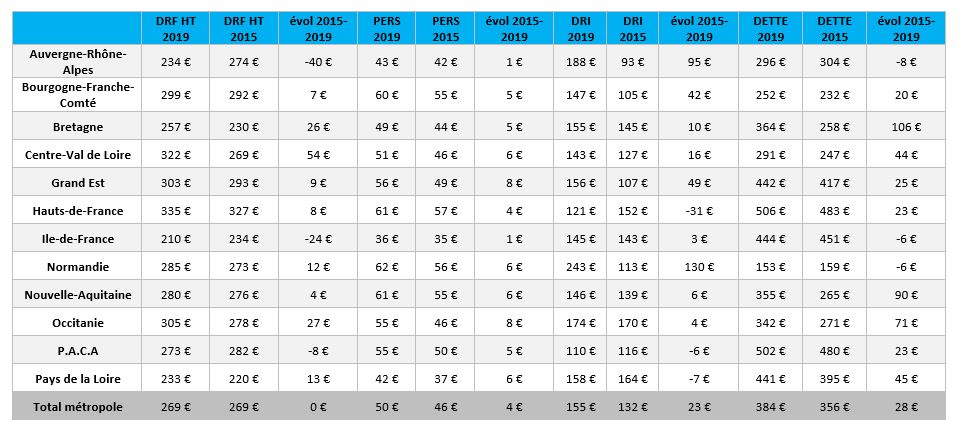

- les dépenses totales sont en augmentation de 25,3 à 29,8 Md€ pour les régions métropolitaines (hors Corse) entre 2015 et 2019. Les dépenses de fonctionnement représentent l’essentiel des dépenses (19,8 Md€ en 2019). Elles sont en hausse de 17 % sur la période. On note une forte dispersion : - 9 % en Île-de-France, + 7 % en Auvergne-Rhône-Alpes, + 39 % en Centre-Val de Loire ;

- hors transfert de la compétence transport, les dépenses 2019 s’établissent à 17,2 Md€ ; la compétence transport correspond à près de 2,6 Md€ de dépenses de fonctionnement supplémentaires pour les régions ;

- parmi les régions qui ont baissé leurs dépenses de fonctionnement (hors transport), on note : Auvergne-Rhône-Alpes (- 12 %). La Bretagne est à + 14 %, Centre-Val de Loire + 21 % ;

- les dépenses d’investissement sont plus hétérogènes : certaines régions ayant fortement augmenté : plus de 100 % de hausse entre 2015 et 2019 pour Auvergne-Rhône-Alpes et Normandie. D’autres les ayant franchement baissées : Hauts-de-France (- 20 %) ;

- les dépenses de personnel restent le point noir de la gestion des régions avec une hausse de 11 % sur la période, en partie liée à l’alignement par le haut des régimes indemnitaires lors des fusions. Il faut noter cependant la bonne tenue de Auvergne-Rhône-Alpes (+ 6 %) et Hauts-de-France (+ 7 %) par rapport au reste de l’échantillon ;

- enfin, plusieurs régions continuent de faire baisser leur dette (Normandie -3 %, Île-de-France et Auvergne-Rhône-Alpes 0 %) tandis que d’autres l’ont faite fortement progresser (Bretagne + 44 %, Nouvelle-Aquitaine + 37 %). La forte hausse des recettes fiscales a permis de ne pas pénaliser l’investissement.

Méthodologie

La Fondation iFRAP a analysé les comptes administratifs des régions de 2015 (avant la fusion) jusqu'à 2019.

Nous avons concentré nos comparaisons sur les 12 régions métropolitaines hors Corse, en comparant l'évolution des principaux indicateurs budgétaires. Nous avions écarté les régions outre-Mer ainsi que la Corse, car il n'y a pas eu dans ces régions de fusion et il s'agit de régions de petite taille où l'organisation institutionnelle est également différente.

Nous avons étudié les deux sections des comptes des régions : fonctionnement et investissement. Les indicateurs ont été calculés par habitant et les évolutions 2015/2019 concernent donc les montants de dépenses en € par habitant.

Pour analyser les comptes des régions, nous avons retenu les indicateurs suivants :

Dépenses réelles de fonctionnement hors transferts de compétences transports : nous avons retranché des dépenses de fonctionnement le poste "dépenses en atténuation de produits" étant donné son poids très important pour la région Ile-de-France (2,157 Mds en 2019 sur 2,879 Mds pour toutes les régions), alors qu'il est beaucoup plus limité pour les autres régions (entre 800 K€ et 187 M€). Une proportion qui conduit pratiquement à doubler les dépenses de fonctionnement pour la région capitale.

Nous avons également retranché les compétences transférées en matière de transport, la plupart des régions ont communiqué sur cet indicateur à partir de 2017 pour évaluer leurs dépenses à périmètre constant. Il faut dire que la dépense de transport transférée correspond en 2019 à 2,5 milliards de dépenses de fonctionnement supplémentaires, soit un poids conséquent dans les comptes. Cependant, l'organisation des transports en Ile-de-France n'a pas eu d'impact sur les dépenses de transport portées par la région.

Nous n'avons pas en revanche neutralisé des dépenses de fonctionnement les fonds européens. Si les régions sont devenues autorités de gestion des fonds européens et effectuent à ce titre des dépenses gagées sur des recettes équivalentes, il apparaît que la majeure partie des régions classent les fonds européens en investissement, même si certaines les classent en fonctionnement.

De même, nous n'avons pas retraité les dépenses de fonctionnement des dépenses engagées dans le cadre du plan d'investissement dans les compétences (PIC) gagées sur des crédits d'Etat car il n'était pas possible d'isoler strictement cette dépense dans les comptes. Notons que toutes les régions ne se sont pas engagées dans ce plan PIC.

Au sein des dépenses de fonctionnement, nous avons isolé les dépenses de personnel.

Dans la section d'investissement, nous avons retracé les dépenses d'investissement. Nous les avons retraitées des remboursements de dettes et d'emprunts.

Nous avons également calculé l'indicateur de dette par habitant qui correspond au poste capital restant dû.

La dépense totale est la somme de la dépense de fonctionnement hors transport et de la dépense d'investissement. En conséquence la dépense totale et son évolution doivent être interprétées avec précaution. Une région qui investit beaucoup ne peut pas être considérée comme une région qui dépense pour son fonctionnement. D'ailleurs, contrairement aux dépenses de fonctionnement, le classement des dépenses d'investissement ordonne les régions de celle qui dépense le plus à celle qui dépense le moins.

Côté recettes, nous avons retracé les recettes de fonctionnement et d'investissement : en fonctionnement, il s'agit des impôts et taxes d'une part et des dotations et participations d'autre part. En ce qui concerne les recettes d'investissement, nous avons retenu les dotations, fonds divers et réserves (hors 1068 c'est-à-dire les excédents de fonctionnement capitalisés), les subventions d'investissements et les emprunts et dettes.

Nous avons également pour cette étude calculé l'évolution des régimes indemnitaires pour les régions dont nous avons pu nous procurer les comptes administratifs détaillés. L'évolution des régimes indemnitaires concerne les effectifs titulaires des services généraux et ceux exerçant dans les lycées. Il s'agit du poste 64118 "autres indemnités titulaires". Cet indicateur a été plusieurs fois retenu, notamment par la Cour des comptes, pour juger de l'effet des fusions sur les dépenses de personnel. Néanmoins, il est insuffisant à lui seul pour juger de l'efficacité de la fusion sur le bilan de la mandature.