Attention, la courbe des taux de la dette publique remonte…

Les taux négatifs sur la dette française sont-ils derrière nous ? Depuis le 28 avril 2021, les taux à 10 ans sont repassés en territoire positif.

Si les investisseurs ne semblent pas craindre une remontée durable de l'inflation, cela car les plans de relance américains s'étirent sur 10 ans et qu'ils misent sur une intégration de cette politique par les marchés eux-mêmes, l'exécutif français intègre tout de même (bien que partiellement) une remontée des taux durable dans la mise à jour de ses propres perspectives financières, y compris en matière de charge de la dette publique alors que celle-ci est normalement décorrélée de la première à court terme. Des changements qui militent pour la mise en place, et le plus tôt possible, d'une norme de dépenses publiques qui intègre la charge de la dette en sus des dépenses primaires stricto sensu.

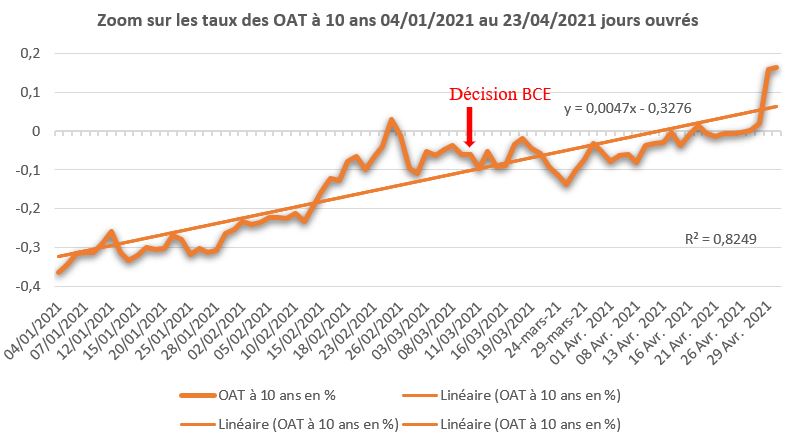

Le 11 mars 2021, la Présidente de la BCE Christine Lagarde avait décidé d’accélérer le rythme de mise en œuvre du programme de rachat d’urgence de titres obligataires face à la pandémie (PEPP), afin de conjurer les répercutions en zone euro de l’augmentation des taux longs américains (passage de 0,9% fin décembre à 1,6% mi-avril) sous l’effet des perspectives de croissance liées notamment au Plan de relance Biden.

Sources : Banque de France avril 2021[1].

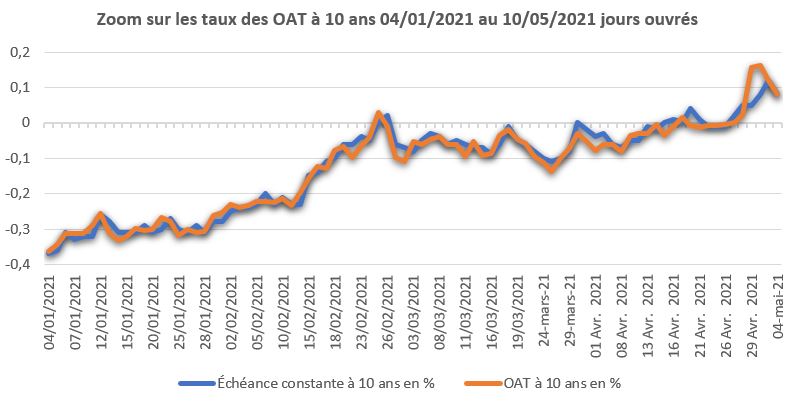

Comme on peut le voir sur le graphique ci-dessus s’agissant des taux longs des obligations d’Etat à 10 ans (OAT), la France semble s’installer en territoire positif. Par ailleurs les séries TEC à échéance constante de 10 ans qui présentent des indicateurs théoriques actuariels avancés adoptent un profil de courbe similaire.

Si une possible correction des taux directeurs américains survient, quelle réaction de la BCE ?

La question qui est donc posée est la suivante : alors que des tensions sur les prix apparaissent aux Etats-Unis, ces derniers risquent de menacer le consensus financier actuel bâti sur des taux d’intérêts très bas, voire négatifs. Or cette perspective semble confirmée par les dernières déclarations de Janet Yellen, la nouvelle secrétaire au Trésor américain et ancienne présidente du Conseil des gouverneurs de la Fed : « il se peut que les taux d’intérêts doivent augmenter quelque peu pour s’assurer que notre économie ne surchauffe pas, même si les dépenses supplémentaires sont relativement faibles par rapport à la taille de l’économie.[2] »

Si cette correction était confirmée, la réponse de la BCE pourrait consister en une politique de contrôle de la courbe des taux[3] (CCT), c’est-à-dire à annoncer un taux cible des obligations d’Etat à différentes échéances, en vue de contrôler les taux d’intérêts à court terme, la banque centrale s’engageant en contrepartie à acheter assez d’obligations pour empêcher le taux de dépasser son objectif cible. Mais pour mettre en œuvre une telle politique il faudrait dépasser trois obstacles :

- Un obstacle réglementaire puisque l’on pourrait assimiler cette création monétaire sans limite (ou plutôt indéfinie ab initio) aux interdictions réglementaires posées par les articles 123 et 124 du TFUE prohibant la monétisation directe des déficits des états par les banques centrales ;

- Ensuite, la trop faible intégration financière et monétaire de l’Union européenne qui conserve l’ensemble des banque centrales étatiques au sein du SEBC et aboutit à ce que la BCE ne dispose pas de cible unique à sa disposition ;

- Enfin des contraintes politiques puisque – et la décision du 11 mars 2021 l’illustre parfaitement[4] – il n’y a pas de consensus au sein du Conseil des gouverneurs sur le fait de savoir s’il faut accélérer simplement le volume des rachats (option retenue) ou augmenter le volume du PEPP qui est déjà fort de 1.850 milliards d’euros (à échéance mars 2022).

Cependant les investisseurs ne semblent pas s’inquiéter outre-mesure à ce stade

L’annonce des différents plans de relance et de soutien présentés par l’administration Biden – près de 6.000 milliards de dollars au total (voir encadré infra) – a produit un vent d’optimisme sur les marchés financiers. Ils complètent les 3.700 milliards de dollars d’urgence engagés en 2020 (soit 17% du PIB). Et pour cause, avec une croissance estimée à 7% en 2021, la croissance moyenne américaine 2019-2021 atteindrait les 2%, soit un quasi-effacement de l’épisode Covid (contre cependant une croissance de la dette publique de 10 points). Mais lorsque l’optimisme est à la hausse, notamment sur le marché actions, malgré la hausse programmée des impôts[5], le marché obligataire souffre. Ainsi « au cours des trois premiers mois de l’année, les taux d’intérêts à long terme ont sensiblement grimpé, ce qui a mécaniquement fait baisser le prix des obligations. » Ainsi, entre le 1er janvier et le 31 mars le rendement des obligations à 10 ans est passé de 0,9% à 1,74%, dégageant une performance négative de -6,3%[6].

Cette euphorie boursière se communique également à l’économie réelle avec des ventes de détail augmentant en mars de +9,8%. Certaines mesures « ménages » du plan de relance et du plan « ménages » qui le prolongent consistent ni plus ni moins qu’en de « l’hélicoptère money » avec la distribution de chèques créditant les comptes des américains (les chèques directs inclus dans le Plan de relance représentant près de 400 milliards de dollars). Bref, l’inflation repart au 1er trimestre de concert avec la croissance qui pourrait atteindre les 6%[7].

Le montant astronomique des plans de soutien américain doit être relativisé Les Etats-Unis cherchent à effacer le plus vite possible toute trace économique de la crise du Covid. Pour cela, ils s’appuient sur une réponse en trois volets pour près de 6.000 milliards de dollars de dépenses publiques supplémentaires (28% du PIB américain) :

Par ailleurs, les dépenses des administrations publiques ont augmenté de 13,5 points sur un an entre mars 2020 et mars 2021 tandis qu’au T4 2020 la dette publique atteignait les 128% du PIB. En réalité la chronique de décaissement est beaucoup plus longue que celle des annonces. Sur les 1.900 milliards du premier volet de relance, seuls 63,3% de l’enveloppe seront consommés avant septembre 2021 soit 1.200 milliards. Une seconde enveloppe sera dépensée entre septembre 2021 et septembre 2022 pour 400 milliards supplémentaires (21,1%) et les 300 milliards restants sur les 9 années suivantes jusqu’en 2031. S’agissant du volet investissement relatif aux infrastructures, le décaissement devrait être linéaire sur 8 ans, soit 290 milliards de dollars par an. Enfin le plan de soutien aux ménages vise à pérenniser certaines dispositions du plan famille contenues dans le plan de relance initial de 2021, et serait décaissé sur 10 ans, soit 180 milliards d’euros par an. Ainsi comme le souligne Olivier Passet[10], l’injection de dépenses supplémentaires pourrait représenter entre 6% ou 7% du PIB en 2021, puis décélèrerait les années suivantes pour représenter en moyenne 2,5 points de PIB/an, sur l’ensemble de la période. |

Cependant la remontée actuelle des taux souverains pourrait n’être que passagère, dans la mesure où elle reflète l’anticipation des marchés pour une inflation qui pourrait elle-même « n’être que temporaire[11] ». Comme le relève certains analystes, « déjà remarquablement stable autour de 2% durant la phase historique de recul du chômage de 2010-2020, l’inflation n’a aucune raison d’accélérer dans la durée. » En effet, une vision monétariste orthodoxe devrait impliquer que la politique quantitative des rachats d’actifs par les banques centrales tôt ou tard aboutisse à des effets durables sur l’inflation. Cependant, la création monétaire peut s’investir bien au-delà des marchés domestiques : sur les marchés étrangers, émergents, dans l’immobilier, les crypto-monnaies, la bourse (avec la création potentielle de bulles sur certains actifs).

En outre, l’impact sur les salaires n’est pas naturellement vérifié. Les salaires sont contraints par des déterminants de plus ou plus internationaux (« les salaires et les prix restent objets d’arbitrages mondiaux contraignants »), par ailleurs les mesures de pouvoir d’achat aux ménages américains sont à la fois substantielles et modestes (1.400 dollars par personne).

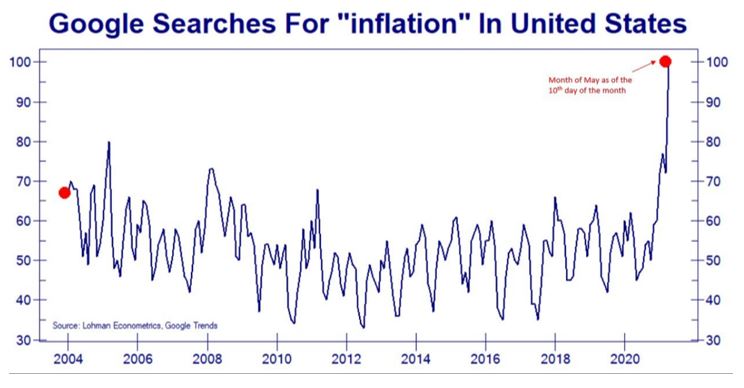

Il n’y a donc pas pour le moment de vision d’une surchauffe de long terme aboutissant à exporter depuis les Etats-Unis une inflation durable sur les zones monétaires voisines. Pour le moment… Ainsi que l’évoque Philip Lane, économiste en chef de la BCE « en mars, nous avions conclu que nous devions augmenter significativement les achats d’actifs réalisés à travers notre programme d’urgence face à la pandémie [« Pandemic Emergency Purchase Programme », PEPP]. Ce niveau d’achats, plus élevé, va continuer dans les semaines qui viennent. Nous ferons le point lors de notre réunion de juin, lorsque nous étudierons les conditions financières et les projections d’inflation. Nous pouvons augmenter ou réduire nos achats d’actifs en fonction des besoins, afin de maintenir des conditions financières favorables.[12] » Pourtant la question de l’inflation inquiète les Américains comme le révèle cette statistique Google (mai 2020[13]) :

S’agissant de la situation des titres négociables de la dette française

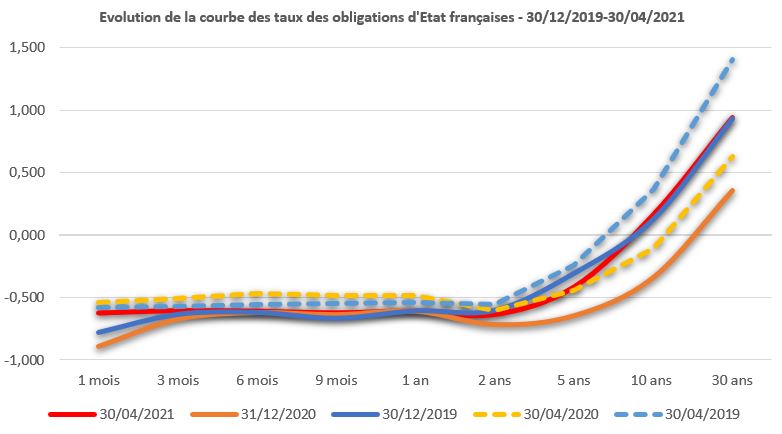

Par ailleurs, s’agissant des titres obligataires souverains français, l’augmentation du taux des OAT à 10 ans récente conduit sur l’ensemble de la courbe des taux à retrouver à long terme le niveau de celle de la fin de l’exercice 2019. A court terme, la remontée est encore plus forte, notamment à maturité 1 mois et 3 mois comme le montre la figure suivante.

La comparaison avec la situation au 30 avril de l’année précédente est traditionnelle dans les bulletins de l’AFT. En 2020 au 30 avril et en pleine crise du Covid la politique de PEPP de la BCE (rachats d’actifs) marchait à plein et faisait baisser efficacement les points longs de la courbe de taux. Au 30 avril de l’année précédente (2019), les taux étaient plus hauts car le programme de rachat d’actifs souverains précédent (le PSPP) devait s’achever en fin d’année et qu’il n’y avait alors aucune visibilité sur la crise future.

Les implications en matière de pilotage des finances publiques

Quelle implication pour la charge de la dette publique ? A priori aucune à court, voire à moyen terme. En effet, le service de la charge de la dette se présente comme le paiement de la moyenne des taux d’intérêts payés sur les obligations émises dans le passé et encore en circulation. De la sorte, la charge de la dette diminue aussi longtemps que les nouvelles obligations émises ont un taux inférieur à celui des anciennes obligations qui arrivent à maturité. Il y a donc une décorrélation à court terme entre la remontée des taux d’intérêt et le niveau de la charge de la dette[14]. Mais cette décorrélation n’est pas sans conséquence délétère sur les finances publiques (même si elle reste bénéfique sur la dynamique des dépenses à court terme) en matière de maîtrise de la charge de la dette publique.

En effet, nous ne disposons pas aujourd’hui d’une règle de dépenses publiques suffisamment contraignante. Nous ne disposons en réalité que de l’Expenditure Benchmark européen prévu par le TSCG qui impose que la règle de dépense ne doit pas évoluer plus vite que la croissance potentielle de moyen terme. Il s’agit d’une norme de dépenses primaires (« pilotables[15] ») donc hors charges d’intérêt[16] (déduction faite des mesures discrétionnaires en matière de recettes). Ainsi, en cas de remontée avec effet retard de la charge de la dette, le pilotage des finances publiques risque d’être pris en défaut. C’est pour cette raison qu’il est nécessaire de muscler l’Expenditure Benchmark pour lui préférer une règle de dépenses totale, dans le mesure où « C’est en effet le total des dépenses qui détermine le déficit et la variation de la dette. Si la charge d’intérêt diminue, un plafonnement des dépenses totales donne un peu plus de marge pour augmenter les dépenses primaires ; si la charge d’intérêts augmente plus que les dépenses totales, les dépenses primaires doivent ralentir plus fortement.[17] »

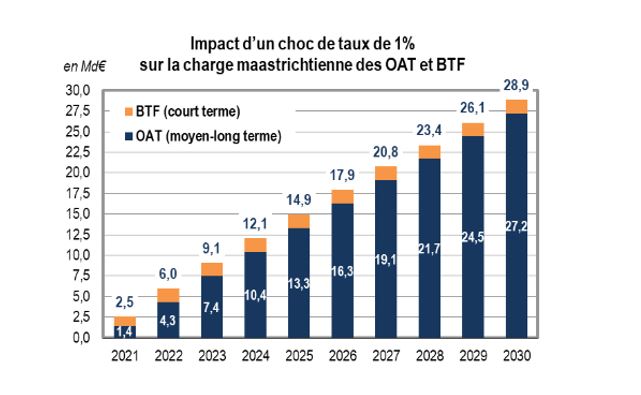

Dans le cadre du programme de stabilité 2021-2027[18], le gouvernement a cependant de façon conservatoire déjà intégré une trajectoire de remontée progressive des taux long pour 2021 et à un moindre degré des taux courts, et ce, jusqu’en 2027 :

Avec une remontée des dépenses d’intérêts des administrations publiques en comptabilité nationale à 30,2 milliards d’euros en 2021, soit +0,5 milliard d’euros par rapport à 2020, dont +0,9 milliard sur la charge de la dette de l’Etat (passage de 25,6 milliards à 26,5 milliards) et une baisse en conséquence sur le périmètre des autres administrations publiques -0,4 milliard d’euros. Par contre la charge de la dette publique baisserait ensuite drastiquement au niveau de l’Etat en 2022 (-1,1 milliard), tandis que les autres administrations publiques verraient leur charge d’endettement augmenter de +0,4 milliard. Rappelons par ailleurs qu’un choc de 100 points de base (1%) sur l’ensemble de la courbe de taux en 2021 de la dette négociable de l’Etat, induirait une augmentation de la charge d’endettement de 2,5 milliards d’euros puis de 6 milliards en 2022 (dont 1,4 milliard en 2021 sur la charge de la dette OAT (et 1,1 milliard de BTF (court terme)), puis 4,3 milliards en 2022 sur la charge de la dette OAT (et 1,7 milliard de BTF)).

[1] Voir en particulier, http://webstat.banque-france.fr/fr/browseBox.do?node=5385565

[2] https://www.marketwatch.com/story/yellen-says-interest-rates-may-have-to-rise-somewhat-to-keep-economy-from-overheating-11620143233

[3] https://www.agefi.fr/financements-marches/actualites/hebdo/20210429/bce-difficile-controle-courbe-taux-319698

[4] https://www.ifrap.org/budget-et-fiscalite/la-bce-face-la-remontee-des-taux-souverains

[5] Les deux plans « d’investissement dans les infrastructures » et « ménages » étant financé à 2/3 par des hausses d’impôts sur les plus fortunés, mais comme le montre Ken Fischer dans un billet récent, « l’histoire montre que les changements de taux d’imposition n’ont que peu ou pas d’impact préétabli sur le marché. Les cours boursiers les intègrent en amont et désamorcent leur impact. », voir, https://www.lopinion.fr/edition/economie/pourquoi-craintes-d-hausse-mondiale-impots-sont-elles-haussieres-243778

[6] Ce qui est parfaitement logique : lorsque le marché des « actifs » (actions) augmente, le marché des « passifs » (obligataire) baisse. Par ailleurs il existe dans ce dernier compartiment une relation inverse entre le prix du titre obligataire (son cours) qui fluctue et la valeur du coupon (son taux) qui est généralement fixe (sauf lorsqu’il y a indexation (sur l’inflation)). Les rendements obligataires sont donc les taux d’intérêt de ces titres obligataires rapportés au cours de ces mêmes obligations (leur prix) au jour le jour sur ce marché dans un pays donné. Plus le rendement augmente, plus le prix de marché de l’obligation est faible par rapport à son taux (fixe). La performance désignant la mesure d’un écart de prix actualisés entre deux dates (donc le différentiel de l’inverse du rendement). Voir par exemple, https://blogs.mediapart.fr/jacques-rigaudiat/blog/310718/dette-publique-la-manne-secrete-des-primes-demission-0

[7] https://www.lopinion.fr/edition/economie/pourquoi-remontee-taux-d-interet-n-inquiete-pas-encore-242058

[8] https://economic-research.bnpparibas.com/Views/DisplayPublication.aspx?type=document&IdPdf=42885

[9] https://economic-research.bnpparibas.com/Views/DisplayPublication.aspx?type=document&IdPdf=43075

[10] https://www.xerficanal.com/economie/emission/Olivier-Passet-Les-deficits-americains-vont-ils-nous-mener-dans-le-mur--306348115_3749664.html

[11] https://economic-research.bnpparibas.com/Views/DisplayPublication.aspx?type=document&IdPdf=43025

[12] https://www.lemonde.fr/economie/article/2021/05/10/le-chemin-de-la-reprise-sera-long-en-zone-euro_6079701_3234.html

[13] https://twitter.com/ericdor_econo/status/1392023544398241794/photo/1

[14] https://www.ifrap.org/etat-et-collectivites/rapport-bayrou-mieux-gerer-la-dette-ou-laugmenter-de-150-milliards

[15] Qu’il faut distinguer de l’ODEDET (objectif d’évolution des dépenses de l’Etat).

[16] Voir sur ce sujet Fr. Ecalle, https://www.fipeco.fr/fiche/Le-trait%C3%A9-sur-la-stabilit%C3%A9,-la-coordination-et-la-gouvernance-et-la-r%C3%A8gle-d-or#ftnref1, en particulier la note 1. Ainsi que Banque de France Vade Mecum édition 2016 https://www.banque-france.fr/sites/default/files/doc5p4_-_vade_mecum_on_the_stability_and_growth_pact_2016.pdf

[17] https://fipeco.fr/commentaire/Plafonner%20les%20d%C3%A9penses%20publiques

[18] Voir programme de stabilité 2021-2027 p.34 https://www.tresor.economie.gouv.fr/Articles/2021/04/14/presentation-du-programme-de-stabilite-2021-2027