La BCE face à la remontée des taux souverains

La hausse des rendements des bons du Trésor américain contamine aujourd’hui le marché obligataire souverain des pays de la zone euro. La raison ? Le plan de 1.900 milliards d’euros de la nouvelle administration américaine qui se rajoute aux 900 milliards d’euros du plan de relance de la présidence sortante. Or cette remontée des taux obligataire intervient à contre-temps pour la zone euro. Du côté Allemand la peur d’un retour de l’inflation est culturelle mais l’augmentation semble acceptable. Du côté Français le Gouverneur de la Banque de France appelait la semaine dernière à « maintenir, aussi longtemps que nécessaire, une orientation monétaire très accommodante, en ajustant tous nos instruments, le cas échéant, y compris en abaissant le taux dépôt. » La Banque de France relevant la réduction de 17 à 12 milliards le programme d’achat d’urgence (PEPP), ajustement qui reste stable cette semaine à 12 milliards compte tenu de l’amortissement des titres arrivant à échéances au sein du bilan des institutions du SEBC.

Le niveau des taux d’intérêts publics sur la dette française à 10 ans

Les taux d’intérêts sur la dette publique à 10 ans (OAT 10 ans) ainsi que les indices TEC (taux d’échéance constante) 10 ans[1], montrent depuis le début de l’année 2021 une certaine remontée avec une très courte incursion en territoire positif entre le 25 et le 26 février 2021. Des décisions de la Banque centrale européenne devraient intervenir afin de conjurer cette augmentation qui suit un retour modéré de l’inflation, dans le sillage des obligations du Trésor américain.

Sources : Banque de France.

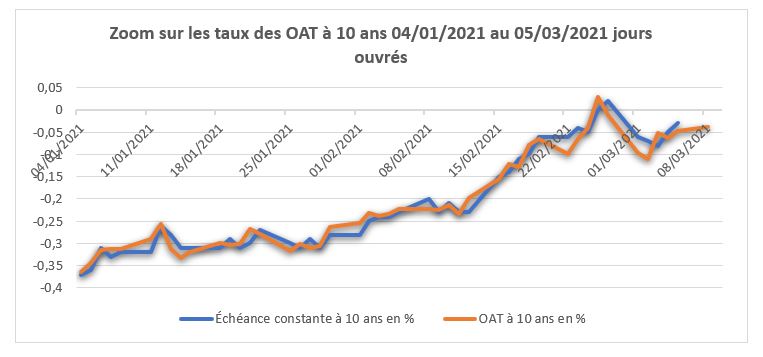

En grossissant la focale sur le début d’exercice 2021, on assiste à une lente remontée des taux :

Sources : Banque de France.

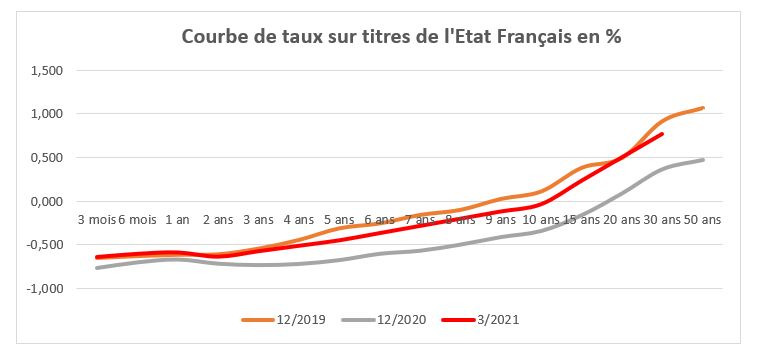

Il est possible également de comparer la courbe des taux français pour l’ensemble des maturités disponibles entre 2019 et début mars 2021. On constate que à date du 8 mars 2021, la courbe des taux se rapproche de celle de décembre 2019. Soit avant le déclenchement du programme d’urgence PEPP par la BCE. En moyenne, la courbe synthétique du 8 mars 2021 ne s’écarte en moyenne que de 7,5 points de base de la courbe de taux de 2019 sur l’ensemble des maturités (hors 50 ans). La remontée est donc très significative sur l’ensemble des maturités de la courbe de taux.

Sources : AFT et Banque de France. Note : la maturité au 08/03/2021 est « linéarisée » pour l’ensemble des maturités hors titres à 50 ans pour lesquels aucune émission n’a eu lieu à date depuis février.

Si cette augmentation devait se poursuivre nonobstant les mesures annoncées par la BCE (voir infra), la charge de la dette française pourrait s’en ressentir à 2 niveaux : s’agissant des taux d’intérêts souverains, et via l’inflation sur la part de la dette publique négociable indexée (OATi). Les dernières données INSEE montrent que l’inflation annuelle a été de 0,5% en 2020[2], tandis que les dernières données mensuelles et 0,6% de l’IPC en glissement annuel en janvier 2021 puis 0,4% de l’IPC en glissement annuel en février[3]. Ainsi qu’une inflation sous-jacente en janvier de 1%[4]. Il existe donc risque de remontée de l’inflation qui impacterait le service de la dette.

Les décisions annoncées par la BCE

Christine Lagarde Présidente de la BCE a annoncé le 11 mars 2021 que le Conseil des gouverneurs allait accélérer le rythme des rachats obligataires hebdomadaires dans le cadre du PEPP tout en restant dans le cadre du volume actuellement annoncé. Par ailleurs les taux directeurs ne devraient pas être encore abaissés. La BCE semble donc adopter une position attentive et mesurée, se tenant prête à d’autres correctifs en fonction de l’assimilation par les marchés de l’annonce de l’augmentation du rythme d'achat de titres souverains et privés sous égide du PEPP qui devrait être visible d’ici 2 semaines.

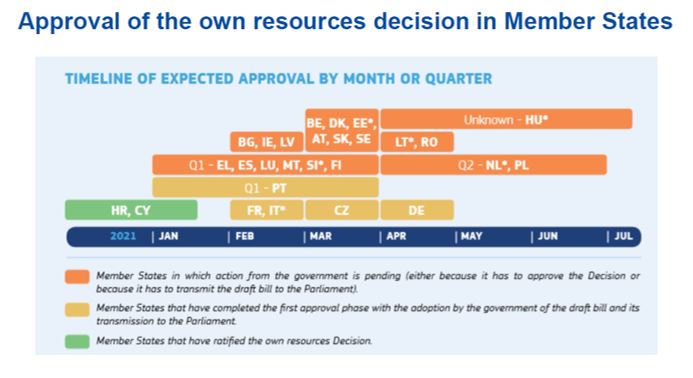

Plus profondément la Présidente de la BCE insiste sur la mise en place rapide par les gouvernements nationaux de leurs propres plans de relances afin que le Next Generation EU de 750 milliards de la commission européenne puisse être engagé avec rapidité. Elle insiste donc sur le fait que la maîtrise de la liquidité en zone euro ne peut reposer uniquement sur la BCE mais sur le plan de relance européen. Or il apparaît que dans ce domaine, les pays sont aujourd’hui à un état d’avancement très hétérogène. En date du 3 février 2021 un document interne de la commission européenne précise le niveau d’avancement et l’agenda européen de déploiement du NGEU[5]. On relève en particulier que la Hongrie pourrait ne constituer son propre plan de relance qu’en juillet et la Pologne entre mai et juin, comme les Pays-Bas. Le plan allemand n’étant prêt qu’à compter d’avril.

Conclusion

La BCE est donc aujourd’hui tenue de jouer les équilibristes : entre l’augmentation des rendements obligataires importés des Etats-Unis et les risques d’inflation en zone euro, mais aussi tenue de venir au soutien de l’Europe qui peine à mettre en place son plan de relance. Celui-ci ne pouvant intervenir qu’une fois les plans de relance nationaux totalement adoptés par les parlements respectifs. La position de la Banque centrale est donc prudente. Elle vise d’abord à accélérer le rythme des rachats obligataires via le PEPP sans en modifier le volume. Reste à savoir si ces annonces seront suffisantes pour calmer les marchés et éviter à terme une augmentation du service de la dette publique de la France (sur le versant des taux d’intérêt ou de l’inflation)[6].

[1] Définition : l’indice quotidien TEC fait référence au taux de rendement actuariel d’une valeur du Trésor fictive dont la durée de vie serait à chaque instant de n années (ici 10 ans). Voir, https://www.banque-france.fr/statistiques/taux-et-cours/les-indices-obligataires, voir également, https://www.banque-france.fr/statistiques/taux-et-cours/taux-indicatifs-des-bons-du-tresor-et-oat et consulter les mises à jour, http://webstat.banque-france.fr/fr/browseBox.do?node=5385565; plus largement consulter, https://www.economie.gouv.fr/cedef/dette-publique

[2] https://www.insee.fr/fr/statistiques/2122401#tableau-figure1

[3] https://www.insee.fr/fr/statistiques/5225205#graphique-ipc-flash-g1-fr

[4] https://www.insee.fr/fr/statistiques/3530245?sommaire=3530679

[5] Enabling impactful investments via the Next EU Budget and Next Generation EU: from policy to implementation, 3 février 2020 (non publié). Sans même évoquer l'épineuse question actuellement devant le Parlement européen de la mise en place de taxe carbone aux frontières, la nouvelle ressource propre provisoire qui doit financer le plan de relance européen.

[6] Tout en conservant les réserves du Professeur Dor, cité dans notre note précédente : https://www.ifrap.org/etat-et-collectivites/rapport-bayrou-mieux-gerer-la-dette-ou-laugmenter-de-150-milliards