Non-recours aux aides sociales : un sujet qui avance

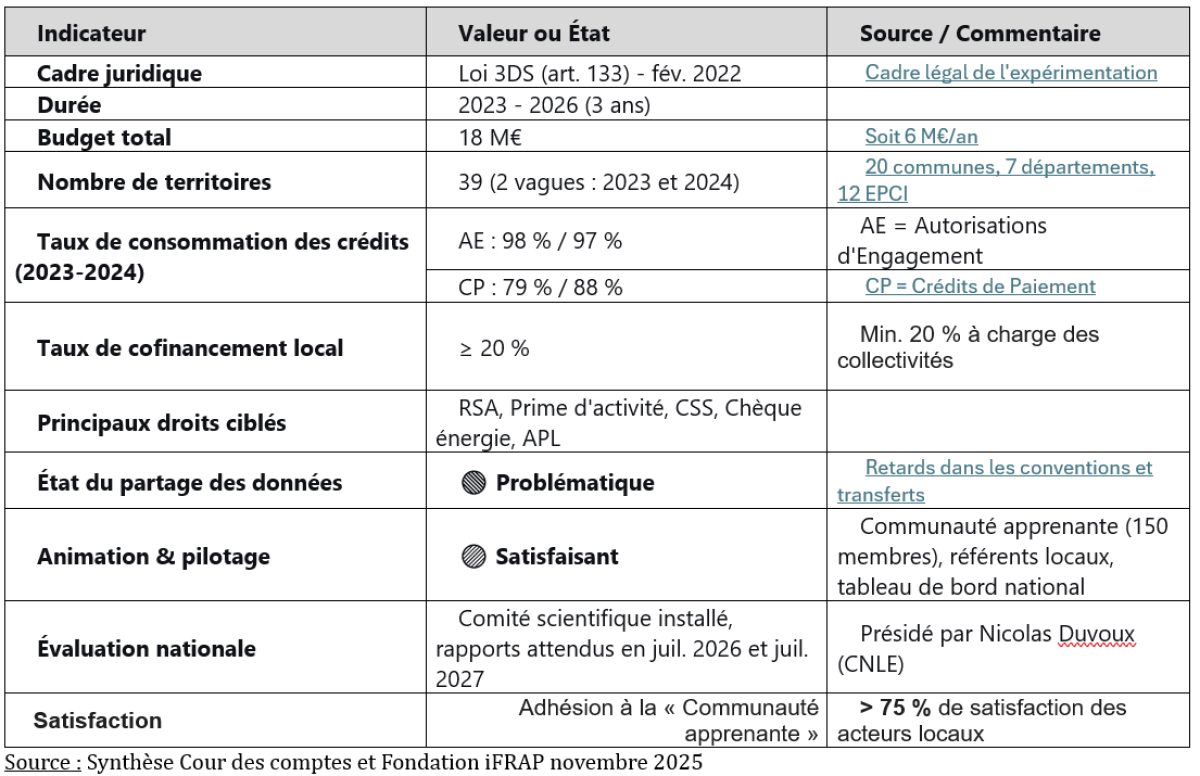

L’expérimentation territoires zéro non-recours (TZNR) a été mise en place par la loi 3DS du 21 février 2022 et vise à identifier sur le terrain par une politique « d’aller vers » les populations qui n’utilisent pas la plénitude de leurs droits sociaux et à leur proposer d’activer ces droits. A cette fin, un audit flash de la Cour des comptes a été rendu en octobre 2025 afin de réaliser un point d’étape du dispositif lancé en 2023 et pour une durée de 3 ans. Le rapport de la Cour des comptes fait état d’un déploiement effectif mais d’une dynamique locale freinée par la complexité technique rencontrée sur le terrain s’agissant de l’interopérabilité des données, Il s’agit cependant d’une brique essentielle dans la mise en place d’une ASU (allocation sociale unique) qu’un projet de loi du Gouvernement Lecornu devrait présenter courant décembre. Son déploiement risque de ne pas être neutre budgétairement: côté coût il devrait supprimer une partie du non recours (celle inscrite dans l'expérimentation elle-même à ce stade à savoir le RSA et les APL et la prime d'activité). Rien que pour le RSA la DREES chiffre le non-recours à près de 3 Md€ (et à 1 Md€ pour le minimum vieillesse mais qui n'est pas à ce stade inclus dans le projet d'ASU); le non recours à la prime d'activité représenterait 1,8 Md€. En sens inverse la promesse de l'ASU est de supprimer les fraudes aux prestations. Le coût du non recours doit être mis en face de la lutte contre la fraude: la fraude à la branche famille est estimée en 2024 à 4,25 Md€. En 2023 alors que le montant total de la fraude pour la branche famille atteignait 3,87 Md€, la fraude au RSA représentait 1,54 Md€, la fraude à la prime d'activité 1,05 Md€ et la fraude aux allocations logements 740 M€. Sur le périmètre de l'ASU l'opération pourrait donc être déficitaire de l'ordre de 1 Md€. Un élément aisément pilotable grâce au calibrage du plafond de l'ASU dans son ensemble.

L’expérimentation TZNR : des défis techniques en matière de traitement des données

Le rapport d’octobre 2025 de la Cour dresse un bilan d’étape de l’expérimentation « Territoires Zéro non-Recours » qui doit se poursuivre pendant une durée de 3 ans. Il ne juge donc pas encore les résultats de l’expérimentation – dont l’évaluation devrait être lancée 12 mois avant la fin de l’expérimentation[1] – mais constate son démarrage effectif malgré l’identification de défis significatifs, notamment s’agissant du partage de données entre les différents acteurs institutionnels sur le terrain.

L’expérimentation vise à réduire le non-recours aux droits sociaux, un phénomène qui touche plus de 30 % des Français s’agissant des prestations comme le RSA (34 % soit environ 3 Md€/an), le minimum vieillesse (Aspa, pour 1 Md€ environ) ou la Complémentaire santé solidaire (jusqu’à 72 %). L’opération est co-financée à hauteur de 20 % minimum par les acteurs locaux. L’Etat a proposé une enveloppe de 18 millions d’euros (6M€/an en moyenne via le programme 304) et déployée dans 39 territoires pilotes (20 communes, 7 départements, 12 EPCI[2]). La gestion annuelle des crédits s’effectuant sous la forme d’un versement de 80 % au début de l’exercice (délégation aux préfets concernés) et de 20 % conditionné à la validation du bilan annuel pour chaque territoire[3].

Point positif, la mise en œuvre opérationnelle semble réussie. Le déploiement est effectif et les crédits consommés avec un taux d’engagement proche des 98 %. Les acteurs locaux sont mobilisés avec une animation innovante via une « communauté apprenante » gérée par un tiers, favorisant le partage des bonnes pratiques entre territoires et une méthode saluée par les participants (75 % de satisfaction des acteurs locaux). La stratégie d’intervention choisie est double :

L’« aller-vers » physique : les territoires d’expérimentation dépêchant des équipes sur le terrain sous la forme de caravanes des droits, porte-à-porte, formation croisée des agents locaux et des organismes sociaux ;

Le ciblage de la donnée : tentatives de repérage des éligibles via le croisement de fichiers (bailleurs sociaux, CAF, CCAS/CIAS etc.), bien que ce volet soit plus complexe à mettre en œuvre.

Ce ciblage débouche sur des problématiques complexes de recoupement et d’évaluation. L’évaluation scientifique pourtant prévue par la loi a pris du retard. La raison principale réside dans la difficulté à organiser les échanges de données personnelles entre administrations (collectivités, CAF, CNAV) et les évaluateurs privés. L’absence de doctrine nationale claire et d’outils standardisés en amont a créé une insécurité juridique (notamment vis-à-vis de la réglementation RGPD) qui a figé certains partenaires locaux. L’Etat n’a pas suffisamment anticipé l’infrastructure technique et juridique nécessaire au « passage à l’échelle » permettant de traiter efficacement et rapidement la donnée sociale recueillie. On constate donc l’existence d’une dette technique et organisationnelle importante qui pourrait menacer l’industrialisation du dispositif et son extension. Le rapport pointe en particulier :

L’absence d’interopérabilité et de standardisation : les systèmes d’information du champ social (CAF, CNAV, Collectivités) sont fragmentés et ne se « parlent pas ». Il n’y a pas encore de référentiel partagé ;*

Il existe des blocages techniques : au lieu d’utiliser des API (Application Programming Interfaces) sécurisées qui permettraient des requêtes automatisées, les acteurs en sont réduits à des échanges de fichiers manuels ou semi-automatisés.

En conséquence les échanges de données sont « artisanaux », peu sécurisés et non scalables. Une généralisation en cas de validation de l’expérimentation est impossible sans développer une « API Sécu » robuste.

L’audit Flash de la Cour confirme que malgré une forte impulsion politique, l’expérimentation se heurte à des obstacles structurels liés à la gestion des données également sur le plan juridique de la Gouvernance des données et de la conformité RGPD :

Il n’y a pas de « clausier type » ni de doctrine nationale au lancement de l’expérimentation. Chaque caisse locale de sécurité sociale et chaque collectivité a dû inventer ses propres dispositions ad hoc, créant des hétérogénéités.

Un blocage technique puisque les DPO (délégués à la protection des données) locaux ont bloqué les flux par prudence. L’accès aux données pour les évaluateurs privés (le consortium scientifique mandaté par les pouvoirs publics) a été particulièrement difficile car le cadre légal couvre bien les échanges entre administrations (CRPA) mais mal les échanges vers le privé.

En conséquence l’arrêté autorisant le traitement des données pour la phase d’évaluation n’est sorti qu’en mai 2025 soit 3 ans après l’entrée en vigueur de la loi.

Plus généralement la Cour relève une fracture numérique au niveau des porteurs de projets locaux. Les collectivités manquent de moyens techniques et d’expertise pour formuler leurs besoins en données ou pour les stocker de manière sécurisée. Il existe par ailleurs un risque élevé de faille de sécurité lors de la réception des fichiers sensibles par des collectivités non équipées de « coffres-forts » numériques ou de services sécurisés adéquats. Cela a entraîné la réticence des caisses nationales (fournisseurs de données) à envoyer des flux vers des acteurs (consommateurs de données) dont la maturité technique est jugée insuffisante.

La Cour pointe ainsi le défaut d’urbanisation des SI au niveau national. Les outils (kits, plateformes de transfert ad hoc) ont été créés en « mode pompier » pour l’expérimentation, sans vision stratégique interministérielle. Le manque de plateforme nationale unique ou de tiers de confiance numérique orchestrant les flux explique que lors de l’expérimentation chaque acteur a construit sa solution en silo. D’où la nécessité de passer d’une logique d’échange de fichiers à une logique d’exposition des services (API) sécurisés par un système d’habilitation standardisé.

L’expérimentation TZNR ne constitue qu’une étape vers la mise en place d’une ASU

L’évaluation flash de la Cour des comptes conclut que l’expérimentation « Territoires zéro non‑recours » (TZNR) est effectivement engagée, avec une forte dynamique partenariale locale, mais qu’elle reste freinée par des difficultés juridiques et techniques de partage de données et par un cadrage national encore insuffisant pour le croisement des systèmes d’information sociaux. Dans une perspective d’allocation sociale unique (ASU), ces constats sont décisifs : la réduction du non‑recours, l’interopérabilité des systèmes d’information et la sécurisation juridique des échanges de données sont des prérequis structurants, au même titre que la définition d’un revenu social de référence et la création d’un compte social unique. Cette dernière réforme vient en effet d’être annoncée par le Premier ministre dans une lettre adressée aux Présidents de conseils départementaux en date du 24 novembre 2025.

Le Gouvernement veut faire du département la collectivité des solidarités – mais recentraliser le RSA pour créer l’ASU Dans sa lettre du 24 novembre 2025 (voir fichier joint), le Premier ministre entend faire des départements les collectivités chefs de file en matière de politique de « solidarité ». Il entend en particulier :

« Cette réforme se fera en lien avec les collectivités départementales, dès 2026, pour construire le compte social unique (CSU) qui permettra à chaque citoyen mais aussi aux élus locaux d’avoir une vision claire des revenus perçus par un foyer au moment de l’instruction des aides. Et donc, d’asseoir les aides locales en s’appuyant sur le revenu social de référence pour assurer que le travail paye plus que les aides sociales. » |

Le projet d’allocation sociale unique viserait à regrouper, a minima, RSA, aides au logement et prime d’activité dans un instrument unifié, associé à un compte social unique et indexé sur un revenu social de référence. La baisse du non‑recours (par des logiques de « solidarité à la source ») tend à accroître le nombre de bénéficiaires, comme l’illustrent déjà les simulations sur l’attribution automatique du RSA, qui font apparaître des hausses de dépenses de plusieurs milliards d’euros si le taux de non‑recours diminue fortement. L’audit TZNR devrait fournir un retour d’expérience pratique sur : la capacité des acteurs locaux à aller vers les publics, le besoin de socles de données fiables et partagées, et la nécessité de cadrer nationalement les protocoles de croisement de données, tous éléments directement transposables à une ASU nationalisée.

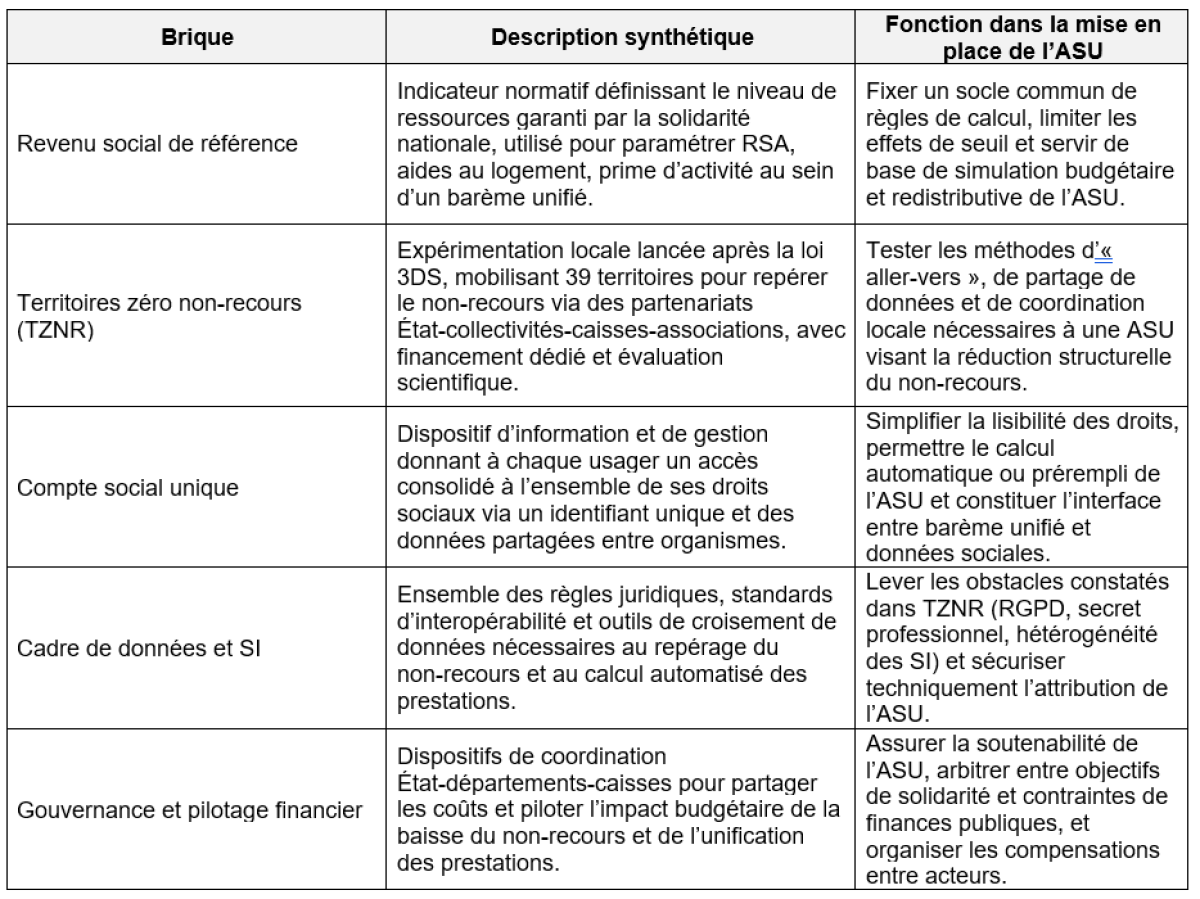

Dans la logique portée par la mission parlementaire sur l’opportunité et les modalités d’une ASU[4], les briques techniques et institutionnelles à assembler sont d’ores-et-déjà et de façon non exhaustive : un revenu social de référence (paramètre normatif), les outils de lutte contre le non‑recours comme TZNR (ingénierie territoriale et repérage), un compte social unique (brique de SI et de relation usager), et un cadre de gouvernance financière pour piloter les effets budgétaires d’une plus grande automaticité des droits. L’enjeu est de passer d’expérimentations locales et segmentées à un dispositif national intégré, tout en sécurisant la soutenabilité financière et la coordination entre État, départements et organismes de protection sociale. L’ajout d’agent IA (d’intelligence artificielle) permettrait d’animer l’articulation des droits et à terme de simplifier drastiquement la gestion algorithmique du back-office tout en limitant les risques d’erreur. Une rupture technologique décisive qui permettrait d’éloigner les difficultés rencontrées au Royaume-Uni (Universal Credit[5]) ou même aux Pays-Bas (dont le dispositif d’allocations familiales est très complexe[6]).

a. Revenu social de référence :

Le revenu social de référence devrait constituer à terme un indicateur normatif unique, utilisé pour calibrer les seuils et montants de l’ASU, et pour articuler l’ensemble des minima sociaux avec les aides au logement et la prime d’activité. Sa fonction serait d’aligner les règles de calcul, de réduire les effets de seuil et de clarifier, politiquement et techniquement, le niveau de vie cible garanti par la solidarité nationale, y compris dans la perspective d’une attribution plus automatique et contemporaine comme c’est déjà le cas s’agissant des APL (non sans effets de bord liés aux ajustements constants des ressources de référence[7]). Les risques de fraudes seraient toutefois limitées par la mise en place du compte social unique (voir infra).

Ce revenu de référence permettrait aussi de construire des simulations d’impact budgétaire et redistributif, en intégrant les effets d’une forte réduction du non‑recours mis en évidence par TZNR et par les débats sur la « solidarité à la source ». Pour les départements et les caisses, il servirait de base commune de paramétrage des systèmes d’information, condition pour qu’un compte social unique restitue à l’usager une vision claire et cohérente de ses droits.

b. Territoires zéro non‑recours

TZNR constitue la brique « terrain » de l’ASU, en testant des approches proactives pour repérer les personnes qui ne demandent pas leurs droits et pour organiser les partenariats locaux autour du partage d’information sociale. Les actions menées (aller‑vers, médiation sociale, croisement d’informations locales, appui aux démarches) préfigurent concrètement ce qu’impliquerait, à terme, une ASU attribuée largement de manière automatique ou semi‑automatique.

L’audit montre cependant que, sans clarification nationale du cadre juridique des échanges de données (le décret d'application de l'article 82 de la LFSS 2021 voté en ce sens n'a toujours pas été pris), sans interopérabilité minimale des SI et sans outils communs de mesure du non‑recours, l’essaimage et la montée en charge restent fragiles. Ces constats plaident pour que l’architecture de l’ASU intègre, dès l’amont, une stratégie de données sociales partagée et un accompagnement opérationnel renforcé des territoires, comme le recommande la Cour.

c. Compte social unique

Le compte social unique devrait constituer la brique de relation usager et de consolidation des droits, permettant à chaque personne d’accéder, via un identifiant unique, à l’ensemble de ses prestations sociales et aux simulations attachées à l’ASU. Son rôle est double : simplifier la lisibilité des droits pour limiter le non‑recours « par complexité », et fournir une base technique pour l’attribution automatique ou préremplie des prestations, à partir de données fiscales, sociales et familiales consolidées.

La mise en place d’un tel compte suppose précisément de traiter les obstacles mis en lumière par TZNR : gouvernance des données, interopérabilité entre opérateurs (CAF, MSA, caisses de retraite, collectivités, services de l’emploi), et sécurisation juridique des flux d’information. Dans la perspective d’une ASU, le compte social unique serait l’interface où se matérialisent le revenu social de référence (barème cible) et la réduction du non‑recours (via des alertes et droits automatiquement calculés) via le recueil de la capitalisation des droits ouverts disponibles pour le bénéficiaire.

Conclusion

L’expérimentation en cours TZNR constitue une étape test décisive pour tester sur le terrain la capacité des administrations locales et sociales à localiser les ayants droit ne se manifestant pas, à les sensibiliser en activant leurs droits tout en testant la faculté de l’ensemble des acteurs publics et des évaluateurs privés (en charge du suivi de l’expérimentation) de partager leurs données de façon efficace et sécurisée. Les premières constatations montrent que des efforts supplémentaires importants sont à prévoir tant sur le plan juridique que technique.

Parallèlement à cette brique de terrain, les pouvoirs publics désirent désormais recentraliser sans doute le RSA pour en décharger financièrement les départements fragilisés par l’évolution de son coût et le fusionner avec la prime d’activité et les allocations logement dans l’ASU (allocation sociale unifiée). Pour cela ils envisagent de déployer sur le terrain un compte social unique permettant de chaque de connaître et d’activer l’ensemble des droits auxquels il peut prétendre. C’est une bonne solution si le recoupement effectif permet de tarir en même temps le non-recours et la fraude aux prestations qui pourraient à terme s’équilibrer, tout en capant l’ensemble des dispositifs en fonction du revenu social de référence « pour faire en sorte que le travail paye plus que les aides sociales ». D’autres briques seront nécessaires, comme l’imposition des revenus de la solidarité comme les revenus de remplacement ou d’activité au 1er euro, la comptabilisation des droits connexes et des prestations extra-légales au sein du compte social unique et à terme sur les déclarations de revenus, afin de boucler l’ensemble du dispositif sur lui-même. Resterait encore à synchroniser l’ensemble des prestations en contemporanéisant l’ensemble des droits et des versements et de basculer progressivement les versements sous la forme d’impôts négatifs centralisés par la DGFiP (hors prestations en nature).

[1] L’article 133 de la loi 3DS prévoit que « au plus tard douze mois avant le terme de l’expérimentation, un comité scientifique en réalise l’évaluation afin de déterminer les suites qu’il convient de lui donner… »

[2] Voir la carte figurant à l’adresse suivante : https://solidarites.gouv.fr/acces-aux-droits-les-territoires-zero-non-recours

[3] En pratique cette répartition s’est révélée complexe à gérer pour les 11 territoires dont les conventions reposaient « sur des années glissantes (de mi-année à mi-année). »

[4] Voir le rapport Flash de la commission des affaires sociales de l’Assemblée nationale, sur l’opportunité et les modalités de la création d’une allocation sociale unique, juillet 2025.

[5] https://www.lepoint.fr/economie/on-tourne-en-rond-l-allocation-sociale-unique-asu-une-fausse-bonne-idee-17-11-2025-2603333_28.php

[6] https://www.lemonde.fr/international/article/2025/01/09/aux-pays-bas-le-cout-d-un-scandale-sur-les-allocations-familiales-qui-engorge-les-tribunaux_6489882_3210.html

[7] https://www.ifrap.org/versement-contemporain-des-apl-des-risques-de-fraude-nouveaux-existent