Franchises médicales : quelles réformes envisager ?

Le projet du Gouvernement de doubler les franchises et participations forfaitaires dans le cadre du budget de la Sécu a finalement été retiré sous la pression des oppositions. Les différentes mesures devaient rapporter près de 3 Mds€. Toutefois, comme l’a souligné la Cour des comptes, ces participations et franchises ne sont pas toutes récupérées, la Cnam abandonnant le recouvrement au bout de 5 ans. Pour la Cour, c’est 1,5 Md€ qui manquent aux caisses de l’Assurance Maladie. La Cnam se défend, expliquant que le coût du recouvrement serait dans certains cas supérieur au montant à recouvrer… L’occasion de regarder d’autres systèmes de participations et franchises en Europe.

Dans le PLFSS déposé en octobre par le Gouvernement étaient inscrites plusieurs mesures concernant les franchises et les participations forfaitaires appliquées aux dépenses de santé. Le texte contenait une participation forfaitaire sur les actes et consultations effectués par les chirurgiens‑dentistes et sur les dispositifs médicaux, du même montant que celle applicable aux médicaments - deux secteurs jusque-là non concernés. Le texte prévoyait en outre un plafond à part pour les transports sanitaires. Afin de rendre ces participations des patients plus visibles, et dans un sens de responsabilisation, il était aussi prévu que le paiement des participations forfaitaires et franchises se fasse directement auprès des professionnels de santé. Enfin, le gouvernement envisageait d’agir par voie réglementaire pour doubler les franchises médicales et participations : la franchise par boîte de médicament devait passer de 1 à 2 € et la participation forfaitaire par consultation de 2 à 4 €, avec un doublement du plafond annuel à 100 €, pour un rendement attendu de plus de 2 Mds€. Mais en décembre, le Gouvernement avait renoncé à ces mesures dans l’objectif d’assurer l’adoption du PLFSS, ce que le Premier ministre avait exprimé en ces termes : « je ne passerai pas en force sur la question des franchises médicales ».

Le rendement des franchises et participations forfaitaires a été détaillé dans le rapport d’évaluation des politiques de Sécurité sociale (REPSS) pour 2024. Il rappelle que ces franchises et participations médicales ont été introduites respectivement en 2004 et en 2008, avec pour objectif de responsabiliser les assurés sociaux.

La participation forfaitaire, d’un montant de 2 €, s’applique pour toute consultation ou acte réalisé par un médecin généraliste ou spécialiste, lors d’examens de radiologie ou lors d’examens de biologie médicale. Cette participation s’applique que la consultation ait lieu en cabinet, dans un centre de soins, en consultation externe ou aux urgences à l’hôpital. Le montant de la participation forfaitaire est plafonné à 4 € par jour par patient et à 50 € par année civile. La participation forfaitaire s’applique pour toutes les personnes âgées de 18 ans et plus, à l’exception des bénéficiaires de la complémentaire santé solidaire ou de l’aide médicale de l’Etat, des femmes enceintes à partir du 1er jour du sixième mois de grossesse et jusqu’au 12ème jour qui suit la date de l’accouchement, des invalides de guerre. Cela signifie que les personnes en situation d’affection longue durée (ALD) ne sont pas exonérées de ces participations, même pour les soins en lien avec leur affection, à la différence du ticket modérateur.

La franchise médicale, s’applique sur les boites de médicaments, les actes paramédicaux et les transports sanitaires. Le montant de la franchise est de :

1 € par boîte de médicaments. Cependant, le montant de la franchise ne peut pas être supérieur aux remboursements de l’assurance maladie.

1 € par acte paramédical.

4 € par transport sanitaire.

Cette franchise ne s’applique pas aux médicaments délivrés au cours d’une hospitalisation, ou aux actes paramédicaux réalisés au cours d’une hospitalisation ainsi qu’au transport d’urgence. Les montants de ces franchises sont plafonnés, et on ne peut déduire plus de 2 € par jour pour les actes paramédicaux et plus de 4 € par jour pour les transports sanitaires. Par ailleurs, comme pour la participation forfaitaire, le montant de la franchise médicale est plafonné à 50 € par an et par patient. Les exonérations sont les mêmes que pour la participation forfaitaire, s’y ajoutent les mineures pour la contraception et les victimes d’actes de terrorisme pour les soins en rapport avec cet évènement. De même que pour les participations forfaitaires, les personnes en situation d’ALD ne sont pas exonérées des franchises médicales, même pour les soins en lien avec leur affection.

Rendements des franchises et des participations forfaitaires

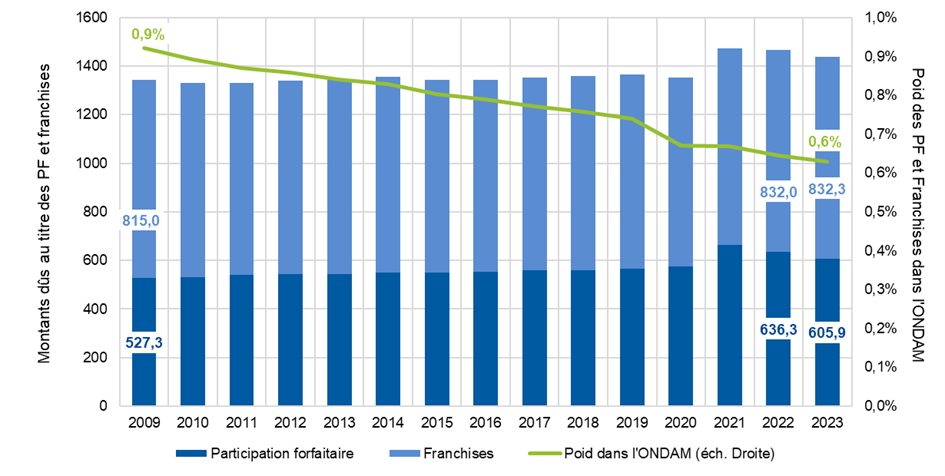

le rendement total est resté stable entre 2009 et 2020, aux alentours de 1,3 Md€ par an pour le régime général. Les données présentées montrent le rendement théorique des participations forfaitaires (PF) et franchises pour le régime général, c’est-à-dire le montant dû avant non-recouvrement.

La relative stabilité des montants dus au titre des PF et des franchises, combinée à une croissance de l’ONDAM, a conduit à diminuer leur part dans l’ONDAM, explique la DSS : en 2009, ces dispositifs représentaient 0,9 % de l’ONDAM contre 0,7 % en 2019, avant la crise, et 0,6 % en 2023.

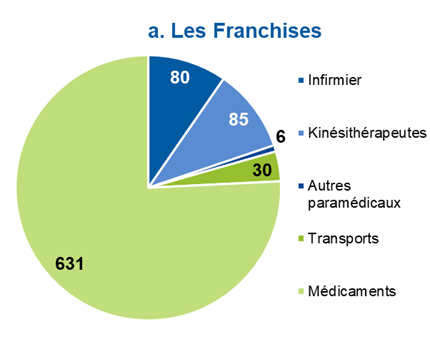

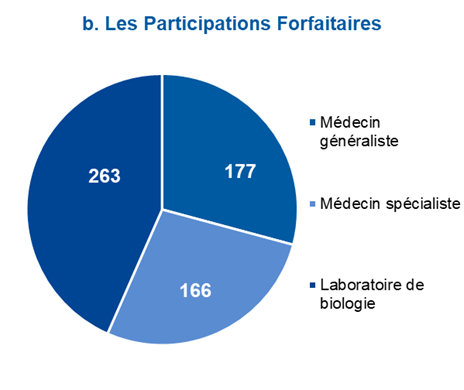

Les médicaments représentent en 2023 les trois quarts des montants dus au titre des franchises médicales. Le reste est dû au titre des actes d’infirmiers et de kinésithérapeutes, et dans une moindre mesure, au titre du transport sanitaire. Concernant les participations forfaitaires, un peu moins de la moitié des montants dus le sont au titre des analyses de biologie médicale, et le reste se partage entre dépenses de médecine générale et de médecine spécialisée.

Graphique 1 - Répartition des montants dus au titre des franchises et des participations forfaitaires en 2022 en millions d’euros

Source: CNAM, calculs DSS.

Champ : régime général, France entière.

Graphique 2 - Evolution des montants dus au titre des participations forfaitaires et franchises en millions d’euros, et de leur poids rapporté à l’ONDAM

Source : CNAM, calculs DSS.

Champ : régime général, France entière.

Recouvrement

Les participations forfaitaires et franchises sont déduites automatiquement des remboursements pour les patients ne bénéficiant pas du tiers payant. Elles peuvent être récupérées sur l’ensemble des prestations d’assurance maladie (y compris les prestations en espèces telles que les indemnités journalières, les pensions d’incapacité, etc.). Si tous les frais de santé du patient sont pris en charge en tiers payant et qu’il ne perçoit pas de remboursement, il doit s’acquitter des montants directement à l’assurance maladie. Dans le cadre des contrats responsables, les organismes complémentaires ont interdiction de prendre en charge ces participations forfaitaires et franchises.

Le tableau présente pour le régime général les taux de recouvrement des participations forfaitaires et franchises pour la période de 2010 à 2024. Il est important de noter que le recouvrement pouvant avoir lieu jusqu’à 5 ans après le fait générateur, les données pour les années de 2020 à 2024 restent incomplètes. Après 5 ans, ces créances sont annulées.

De manière générale, le taux de recouvrement a diminué progressivement sur la période 2010-2019 (créances pour lesquelles la période de recouvrement est maximale, soit 5 ans), passant de 95,4 % à 89,1 %, dans un contexte de hausse du nombre d’assurés bénéficiant du tiers payant explique la DSS.

Tableau 1 - Taux de recouvrement des participations forfaitaires et franchises

Source : CNAM, calculs DSS.

Champ : régime général.

La Cour des comptes s’est penchée sur ces mesures et rappelle que « la Cnam a suspendu le recouvrement des participations et des franchises en mars 2020 », au début de la crise sanitaire, « et ne l’a que partiellement repris à partir de septembre 2023 ». Le recouvrement était toutefois limité aux sommes comprises entre 50 et 100 euros en 2023, puis jusqu’à 200 euros à partir de 2024. Pour la Cour, « cela conduit à exclure de l’envoi des avis des sommes à payer une part non négligeable de redevables ». En 2023 et 2024, 4,4 millions d’avis des sommes à payer ont été adressés pour un montant de 190,2 M€, ce qui a permis de recouvrer 57 M€ sur la période de septembre 2023 à novembre 2024. 49,2 M€ ont été recouvrés en sus par le biais de retenues, pointe la Cour.

D’après ses calculs, le montant des participations et franchises restant à recouvrer s’élève en cumulé à 1,5 Md€ fin décembre 2024. Compte tenu du délai de prescription des créances et de la reprise partielle de leur recouvrement, la Cour souligne que la Cnam a comptabilisé une dépréciation de 0,9 Md€ de leur montant dans ses comptes 2024, « illustrant la non-recouvrabilité élevée d’une partie de ces créances et la perte induite pour la branche maladie ». Ce qui conduit donc à s’interroger sur le rendement des mesures visées dans le PLFSS 2026…

Pierre Moscovici, en présentant le RALFSS, avait d’ailleurs rappelé que « la branche gagnerait entre 500 millions et un milliard d’euros par an si tous les montants dus étaient recouvrés ». Pour Thomas Fatôme, directeur général de la Cnam, « la décision d’un envoi par seuil est nécessaire afin d’éviter une multiplication des relances pour des montants très faibles, qui pourrait engendrer des coûts de gestion conséquents bien souvent supérieurs aux montants recouvrés ». C'est bien là la limite du système de franchise et de participations forfaitaires à la française : mis bout à bout ces sommes représentent un rendement important mais les sommes sont parfois tellement faibles que les relances nécessaires pourraient pénaliser l’Assurance Maladie.

Comment ça se passe à l’étranger ?

Soulignons tout d’abord que selon les pays, on retrouve une participation du patient ou non pour les trois domaines majeurs de dépenses de santé que sont les consultations en médecine de ville, les hospitalisations et les achats de médicaments. Si pour plusieurs pays, où la santé est gérée de façon publique, aucune participation n’est requise (Danemark, Italie), on trouve dans les autres pays des solutions variées entre ticket modérateur ou franchises. La participation forfaitaire en cas d’achat de médicaments est néanmoins une constante que l’on retrouve dans la grande majorité des pays européens.

Sur le dispositif plus spécifique des franchises, nous avons regardé l’organisation des soins dans plusieurs pays d’Europe : Suisse, Pays-Bas, Suède, Allemagne.

Pays-Bas | Suisse |

Loi sur l'assurance maladie (Zorgverzekeringswet) soins dispensés par les généralistes, soins dispensés par les obstétriciens, soins maternité, soins liés à certaines maladies chroniques (diabète de type 2, BPCO, maladies cardiovasculaires), services d’infirmerie de district, les frais de voyage liés aux dons d’organes.

Pas de franchise de « risque propre » pour les enfants de moins de 18 ans. | Les patients participent au coût de leurs soins médicaux de la façon suivante: En outre, quote-part: 10% des coûts qui dépassent la franchise jusqu'à concurrence de CHF700 (€748) par an. L'assureur peut offrir à l'assuré une forme d'assurance impliquant une franchise plus élevée - CHF500 (€534), CHF1.000 (€1.068), CHF1.500 (€1.603), CHF2.000 (€2.137) ou CHF2.500 (€2.671) pour les adultes, CHF100 (€107), CHF200 (€214), CHF300 (€320), CHF400 (€427), CHF500 (€534) ou CHF600 (€636) pour les enfants (< 18 ans) - en contrepartie d'une diminution de primes (cotisations). Les enfants ne paient pas de franchise. Montant maximum de la quote-part pour les enfants: CHF350 (€374) par an. Plusieurs enfants d'une même famille, assurés par le même assureur, paient ensemble au maximum CHF1.000 (€1.068) par an, au titre de la quote-part. Aucune participation en cas de prestations de maternité ni en cas de prestations médicales fournies aux femmes entre la 13e semaine de grossesse et la 8e semaine qui suit l’accouchement. Pas de franchise pour certaines mesures de prévention Dans l'assurance impliquant un choix limité des fournisseurs de prestations (HMO, par exemple), l'assureur peut renoncer en tout ou en partie au prélèvement de la quote-part et de la franchise.

|

Le système néerlandais est sans doute le plus disruptif, avec son concept d’Eigen risico, car il s’agit d’une franchise initiale avant que l’assurance ne commence à couvrir les dépenses médicales. Cette franchise obligatoire annuelle est fixée par le Gouvernement. Pour l'année 2023, elle était de 385 euros3. Les consultations chez le médecin sont exemptées de cette franchise obligatoire et doivent toujours être entièrement couvertes par votre assurance. Lorsque vous recevez des soins médicaux pour la première fois au cours d'une année civile, vous devez vous acquitter sans prise en charge à hauteur de votre franchise auprès de votre assureur, le professionnel de santé étant, lui, payé par l’assureur. Et une fois cette franchise payée, tous les soins de santé additionnels que vous recevrez pendant cette même année seront entièrement couverts.

Vous ne devez payer cette franchise que lorsque vous utilisez des services médicaux. Par conséquent, si vous n’engagez aucuns frais de santé pendant toute une année, vous n’aurez pas à payer la franchise. Certains assureurs vous offrent la possibilité de réduire vos primes en augmentant le montant de votre franchise entre 100 et 500 euros par an (le montant maximum de la franchise annuelle étant de 885 euros).

On le voit, avec ce dispositif, on se rapproche de ce que les Français peuvent connaître dans d’autres domaines, comme l’assurance auto. En estimant à 30 millions le nombre de ménages en France assurés sociaux, une franchise de 100 € représenterait 2,4 Mds€ de recettes pour l’Assurance Maladie, en tenant compte de ceux qui ne vont pas chez le médecin (environ 1/5).

En Allemagne, une participation forfaitaire a été inscrite pour les consultations chez le médecin de ville avant d’être supprimée en 2013, dans le cadre d’une refonte globale du système, avec la définition d’un panier de soins fixe. Toutefois, il existe toujours une participation pour les transports sanitaires, à l’hôpital et pour les médicaments : pour les médicaments, la franchise dépend du prix du médicament, et elle ne peut pas dépasser 10 € par boîte. Par ailleurs, les participations ne trouvent plus à s’appliquer si les franchises représentent 2 % du revenu annuel brut ou 1 % (maladies chroniques) par année civile. Par ailleurs, il n’y a pas de participation pour les assurés jusqu'à l'âge de 18 ans (sauf pour les frais de transport), et une réduction de la participation si l'assuré participe aux mesures de dépistage.

En Suède, où le système de santé est un système de santé publique financé par l’impôt, les patients participent via une taxe qui est fixée régionalement. Ces taxes trouvent à s’appliquer jusqu’à ce que le patient ait payé1450 SEK (132 €), au-delà de laquelle le patient n’a plus à payer.

En estimant à 41,5 millions le nombre de ménages assurés sociaux en France (sur la base du nombre de foyers fiscaux), une franchise de 385€ comme aux Pays-Bas représenterait 12,7 Mds€ de recettes pour l’assurance maladie, en tenant compte de ceux qui ne vont pas chez le médecin (environ 1/5) contre 1,3 par an Md€ actuellement. Cela permettrait aussi de modifier l'impact des franchises et participations forfaitaires sur les dépenses de santé.