Les 120 milliards d'aides sociales doivent être soumis à l'impôt

En marge de la fête de l’Humanité le 9 septembre 2022 Fabien Roussel, secrétaire général du parti communiste, a dit son envie de voir son mouvement cesser de défendre « les allocations » au lieu du « travail » : « la gauche doit défendre le travail et ne pas être la gauche des allocations et des minima sociaux ». Une position qu’il a précisée ensuite le lundi suivant à savoir de « voir disparaître un jour les allocations-chômage au profit d’un travail émancipateur, dignement rémunéré. » Cet épisode montre à l’envie que les lignes bougent sur la question des minima sociaux, et qu’il est important de remettre sur le métier la création d’une allocation sociale unique (ASU) jusqu’à présent laissée en jachère après l’inaboutissement du RUA (revenu universel d’activité) lors du précédent quinquennat. Cela montre aussi qu’il peut être incitatif de réaliser des économies sur les minima existants, qui seraient ensuite restitué aux actifs sous la forme de salaire, mais aussi de supprimer le non-recours : afin que tout ayant-droit potentiel ait une prestation effective suivant une démarche la plus limitée possible pour en bénéficier. L’avantage de cette démarche serait d’aboutir à une « fiscalisation » parfaite de l’ensemble des revenus, qu’il s’agisse de revenus issus de la solidarité, comme de revenus d’activité ou de remplacement. Le Conseil d’Etat a rendu un rapport le 8 juillet 2021 mais publié le 21 novembre intitulé Conditions de ressources dans les politiques sociales : 15 propositions pour simplifier et harmoniser leur prise en compte, qui se propose de documenter la première étape sus évoquée. Et le moins que l’on puisse dire, c’est que les Hauts magistrats semblent emprunter la mauvaise direction.

Les conditions à réunir pour la création d’une allocation sociale unique : Pour réussir une telle entreprise il importe d’opérer quatre étapes de simplification :

|

Il faut dire que le Conseil d’Etat marche sur des œufs… les auditions qu’ils ont réalisées pour la rédaction du rapport pointent notamment par les limites culturelles des organismes payeurs et l’acceptabilité par les bénéficiaires pour lesquels il fallait limiter au maximum les effets de bords. Brefs, prioriser des impératifs de « faisabilité » à une vision d’ensemble complexe, exigeante mais ambitieuse. Il en résulte donc la mise en place d’une « logique de petits pas » permettant incrémentalement de simplifier l’entrée dans les dispositifs concernés tout en facilitant l’échange des données entre administration en harmonisant les conditions d’éligibilité et notamment les revenus (et le patrimoine) à prendre en compte. Mais comme la perspective d’ensemble est écartée, les rapprochements proposés s’effectuent en sens inverse de la pente de plus grande simplification. Très concrètement le Conseil d’Etat refuse de simplifier les bases ressources en direction d’une base fiscale unifiée et propose une évolution inverse vers la définition d’une base sociale commune autonome…

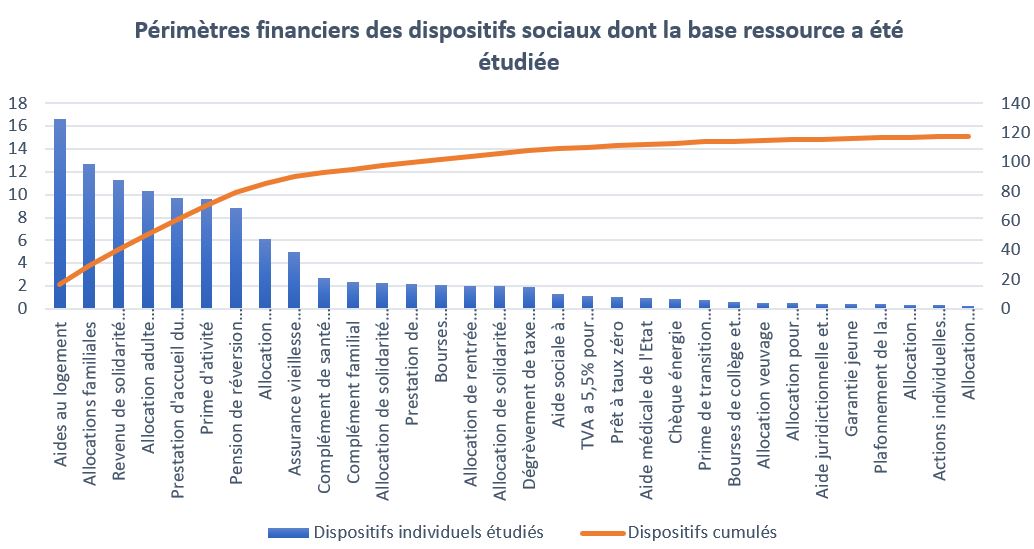

Un périmètre ambitieux de 120 milliards d’euros de prestations sous conditions de ressources

Chercher à simplifier plutôt qu’unifier les bases ressources de plus de 30 prestations[2] sur un périmètre de 117,5 milliards (2019) de prestation, suppose de rendre cohérents les conditions d’éligibilité d’allocations différentielles et non-différentielles qui correspondent à des droits créances (donc obligatoires) auxquelles s’ajoutent les prestations d’aide sociale facultative (délivrées par les communes, les départements, les CAF mais aussi les mécanismes de tarification sociale des services publics (administratifs mais aussi industriels et commerciaux). Le CE estime que « le montant des sommes en cause (prestations et moindre recettes) n’est pas connu précisément, mais il est probablement voisin de 5 milliards d’euros ». Le périmètre atteindrait donc près de 122 milliards d’euros.

Or comme le relève le Conseil d’Etat « Il existe autant de manières de définir les ressources des allocataires, et donc autant de « bases ressources » que de prestations », ce qui génère une très forte hétérogénéité des bases ressources dont les conséquences sont dommageables, tant pour les bénéficiaires, souvent en situation de précarité avec un risque important de non-recours, que pour les services gestionnaires (risques d’erreurs, versement d’indus, mais aussi rejets des demandeurs), ce qui « débouche sur un contentieux nourri ».

Des bases ressources extrêmement hétérogènes et complexes

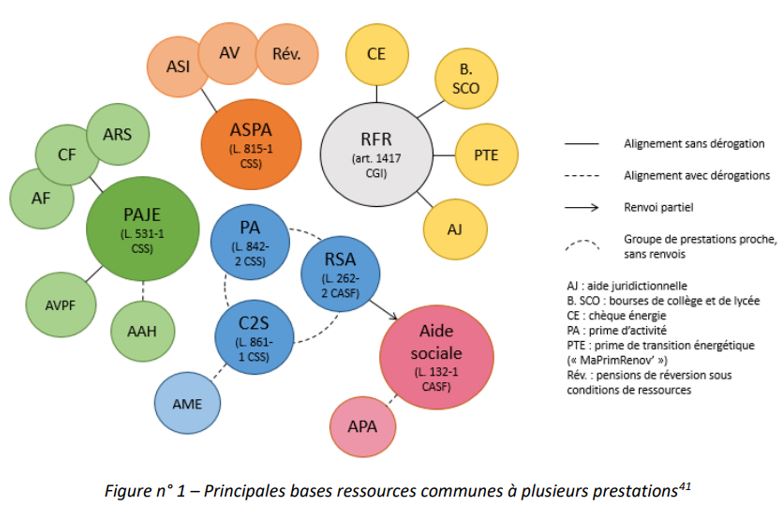

Il existe ainsi 4 familles de bases ressources, dont les règles internes ne sont pas unifiées entre elles :

- La base ressources de l’aide sociale légale : cela regroupe les ressources prises en compte par les départements (sans définition par les textes), sous le contrôle du juge qui apprécie ce qu’il faut entendre par ressources.

- La famille des bases ressources du RSA : est très détaillée (partie réglementaire du Code de l’action sociale et des familles) ;

- La base ressource de l’ASPA (Allocation de solidarité aux personnes âgées) : apprécie les revenus bruts y compris cotisations sociales.

- La famille des bases ressources des prestations qui font appel à des notions fiscales (les revenus des allocataires sont déterminés à partir de notions fiscales pour toutes ces prestations). Cela concerne l’ensemble des prestations familiales sous condition de ressource, certains minima sociaux (AAH, ASS) ainsi que les prestations ponctuelles (chèque énergie, aide juridictionnelle, bourses etc.).

Cette classification explique que la réforme proposée par le Conseil d’Etat ne va pas viser à faire « migrer » les bases ressources « sociales » vers la base ressource « fiscale[3] », car celle-ci est en quelque sorte une catégorie balaie. Pour autant (voir infra) celle-ci est loin d’être négligeable. Ce faisant la réforme proposée aboutit à renforcer le rôle des caisses et des organismes verseurs alors même que ceux-ci devraient se réserver la mission de financement et de contact avec les prestataires, mais plus celui du calcul et du versement, partagée ou déléguée à la DGFiP.

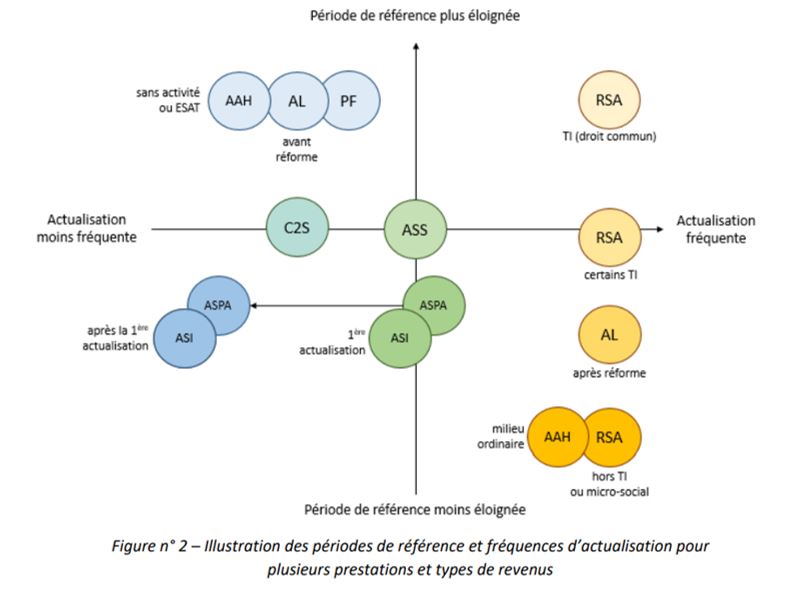

Par ailleurs à l’hétérogénéité des bases répond un éparpillement des périodes de réactualisation ainsi que des périodes de référence sur lesquelles ces revenus/patrimoines sont estimés. Cela crée ainsi des flux importants entre les administrations et/ou des demandes documentaires aux administrés (ce qui peut occasionner erreurs et fraudes) et ralentit une estimation la plus contemporaine possible des ressources. Raccourcissement temporel qui pourrait permettre de limiter les risques d’indus (ou de créance en sens inverse) irrecouvrable (ou non quérable) lors qu’ils sont atteints par la prescription et de s’adapter au plus juste à la situation des bénéficiaires.

La simplification à l’envers des bases ressources actuelles autour d’une base commune sociale

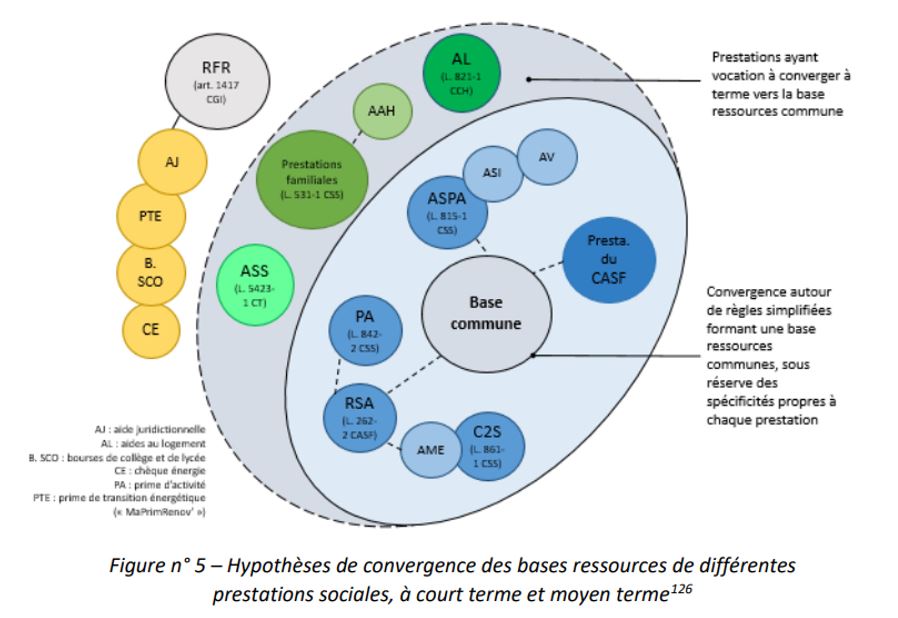

C’est pour simplifier ce paysage fort complexe que le Conseil d’Etat propose une rationalisation partielle qui n’aboutit pas dans un premier temps à l’émergence d’une base ressource unique, mais d’une base de ressource commune, si elle était mise en place à brève échéance permettrait de diminuer fortement la complexité des bases ressources des dispositifs sociaux actuels :

Pour formuler sa proposition de réforme centrée autour d’une « base de ressource commune », le CE a été guidé par un certain nombre de principes et une réflexion en deux temps :

- Combiner simplicité d’usage et intelligibilité des règles, afin d’alléger le poids de la réforme pour les gestionnaires et de la rendre compréhensible pour les usagers ;

- Appliquer un principe de proportionnalité à chaque étape de la réforme – ce qui suppose de ne pas bouleverser les assiettes trop rapidement ; la simplification de long terme devant plus que compenser les difficultés créées par les transferts proposés ;

- Favoriser les données récupérables auprès des autres administrations ou du DRM (Dispositif mensuel des ressources/ou mutualisées) chapeautant depuis 2019 le partage des données sociales issues de la DSN (déclaration sociale nominative) en 2012 et de PASRAU (Prélèvement à la source sur les revenus autres) s’agissant de la mise en place du prélèvement à la source chez les fonctionnaires en 2018.

Le Conseil d’Etat propose donc d’initier la démarche de convergence des bases ressources sur les prestations aux assiettes non fiscales. Celles-ci concentrent l’essentiel des difficultés rencontrées et limitent les effets de bord pour les bénéficiaires (ce que ne ferait pas un centrage sur les recettes fiscales (qui occasionnerait des perdants et des gagnants nombreux). Pour chaque catégorie de revenu les évolutions seraient séparées et progressives.

- Les bases ressources du RSA et de l’ASPA seraient quasiment alignées ainsi que celles de l’aide sociale légale (dans un second temps) pour parvenir à une base ressource harmonisée ;

- Les prestations telles que le RSA, la PA, la complémentaire santé solidaire (C2S), l’AME, l’ASPA, l’allocation supplémentaire d’invalidité et l’allocation veuvage, soit un total de 27 milliards d’euros (2019), s’appuieraient sur cette base ressource commune moyennant quelques aménagements mineurs, ainsi que plusieurs minima sociaux[4].

- D’autres prestations ne convergeraient que dans un second temps : AAH, ASS, prestations familiales et allocations logement (car la réforme sur la contemporanéité de son ajustement est trop proche pour qu’une nouvelle réforme soit acceptée).

- Enfin les dispositifs ponctuels appuyés sur le revenu fiscal de référence (bourses, aide juridictionnelle etc…) resteraient en dehors du dispositif à date.

Il est proposé que « les nouvelles modalités d’appréciation des ressources résultat des propositions [aient] (…) vocation à figurer dans les règles transversales du code de l’action sociale et des familles » afin de s’appliquer à toute demande de prestation prévue par ce code. Pour autant des limites spécifiques notamment s’agissant des collectivités territoriales existent suivant une appréciation extensive du principe de libre administration des collectivités territoriales. Ainsi pour les dispositifs relevant de la compétence des collectivités territoriales le Conseil d’Etat propose que l’énonciation des règles communes aient vocation à servir au moins de référence pour l’évaluation des ressources des bénéficiaires, les exécutifs locaux (communaux ou départementaux) ayant toujours une faculté d’arbitrage réservée (mais dont l’encadrement devrait être précisé), suivant un principe de « guide des bonnes pratiques ».

Des contraintes opérationnelles et juridiques réelles

Les contraintes opérationnelles comprennent pour le Conseil d’Etat l’acceptabilité par les bénéficiaires et la contrainte budgétaire. Il note en particulier que « les prestations sociales non contributives représentent 50% environ des revenus des ménages du 1er décile » ce qui implique que « tout transfert » peut avoir un impact important pour ce public fragile. A l’inverse les prestations les plus largement distribuées (APL, prestation familiales, bourses, aide juridictionnelle) si elles sont substantiellement modifiées peuvent impacter une très large part de la population. Il faut donc mettre en place un mécanisme d’accompagnement de la transition.

Par ailleurs la contrainte budgétaire interdit une neutralisation de « transferts massifs » entre ayant droits : « des modifications de faible ampleur [pouvant] (…) avoir des conséquences substantielles. » Sans travailler à enveloppe constante puisque toute réforme qui comporte en plus des enjeux SI (systèmes d’information) et numériques importants a nécessairement un coût budgétaire significatif. Mais cela n’interdit pas au contraire que ces mêmes développements produisent des économies de gestion importants : « un enjeu particulier s’attache à identifier, parmi les bases ressources existantes, celles dont l’établissement et la vérification suscitent des charges de gestion disproportionnées par rapport à leur enjeu financier. » Le Conseil d’Etat propose donc une réforme « à enveloppe contenue ». Ce qui ne peut pas déboucher sur une réforme aboutissant à court terme à la constitution une base de ressources unique. La réforme doit enfin être soutenable pour les organismes gestionnaires eux-mêmes, d’où la proposition de l’introduction d’un chef de filat pour conduire la réforme (via la DSS).

Mais il y a aussi des contraintes juridiques : en particulier s’agissant de l’exercice des compétences des collectivités territoriales régies par le principe de « libre administration ». C’est pourquoi il importe d’inciter les collectivités territoriales (et non de les contraindre) à adhérer à la base commune pour les allocations individuelles de solidarité (AIS) dont elles ont la charge ainsi qu’en matière d’action sociale. Il faut faire en sorte « que la mesure des ressources [soit] (…) surtout perçue sous l’angle de sa simplicité pour les bénéficiaires et les services instructeurs. » Les collectivités doivent également à cette occasion être associées autour du partage des données, les tiers producteurs de données jouant déjà un rôle majeur dans la vérification par ces dernières des conditions de ressources[5]. Il est possible de les amener ainsi à converger vers la base ressource commune pour les prestations dont elles ont la charge sans méconnaître le principe de libre administration.

Par ailleurs, les prestations sociales sont considérées par la CEDH comme des biens, « il en résulte que les règles relatives à la prise en compte des ressources (…) doivent respecter le principe de non-discrimination (…) [et] ménager les espérances légitimes des bénéficiaires » ce qui conduit à ce que « toute modification des bases ressources des prestations exige, (…) d’être attentif à la nécessité de dispositions transitoires. »

Enfin, il y a également lieu de tenir compte « du droit applicable aux échanges de données ». Or celui-ci limite les échanges aux seules informations nécessaires aux organismes débiteurs des prestations. Même en cas de lutte contre la fraude, « la réutilisation des données pour des finalités différentes de celles qui ont justifié leur collecte appelle une certaine vigilance » :

- Cela impose que les finalités de réutilisation soient précisément définies

- Mais aussi que les demandeurs/bénéficiaires des prestations soient suffisamment informés des réutilisations des données qui les concernent.

Ces contraintes ne sont pas nécessairement ingérables comme en matière bancaire, si l’organisme envoie de façon numérisée (en accord avec le règlement RGPD) des certificats à signer par le demandeur pour le partage et la réutilisation de données précises afin de pouvoir achever l’instruction de sa demande.

Des propositions techniques « faisables » mais contestables

Pour réaliser cette convergence, une administration cheffe de file serait désignée : la Direction de la sécurité sociale (DSS), qui aurait pour objectif le développement de l’outil DRM afin de déployer une évaluation des ressources qui soit la plus contemporaine possible.

- Pour les revenus salariaux, toutes les prestations de la future base unifiée utiliseraient le net à payer avant impôt sur le revenu figurant sur les fiches de paie.

- Afin de ne pas pénaliser les allocataires bénéficiant de remboursement de frais, ceux-ci sur option pourraient soustraire de ce net à payer les frais réellement exposés.

- Les revenus des travailleurs indépendants continueraient à être évalués sur les données de l’année n-2, mais l’année n-1 servirait pour ceux du dernier trimestre de l’année n et sur option la possibilité serait offerte de redresser le revenu net n-2 par un coefficient d’évolution des recettes de la dernières année connue. Enfin pour le RSA le Président du Conseil départemental pourrait conserver la faculté de fixer les revenus des indépendant à un niveau autre que celui de l’année N-2 (baisse d’activité etc.).

- S’agissant des revenus du patrimoine ces derniers continueraient à être pris en compte même lorsque les patrimoines ne sont pas producteurs de revenus. Dans ce dernier cas, le taux appliqué serait celui du livret A, tandis que pour les détenteurs d’épargne liquide, une franchise de 10.000 euros serait appliquée (livrets réglementés, comptes bancaires inclus). Les pensions alimentaires seraient systématiquement déduites des revenus des débiteurs (ce qui n’est pas le cas actuellement ni pour le RSA, ni pour la PA[6]).

Ces éléments appellent plusieurs remarques :

- Le net à payer avant impôt sur la fiche de paie semble effectivement simple à isoler pour les salariés, mais pourquoi ne pas proposer au contraire l’estimation du revenu fiscal de référence ? Celui-ci pourrait être transmis directement par la DGFiP et intégrerait déjà les autres sources de revenu du contribuable. On comprend qu’incidemment en retenant le net à payer avant impôt, le Conseil d’Etat retient une approche « individualisée » des prestations concernées, et non pas « familialisée » comme le propose encore le système fiscal français par défaut. C’est sans doute là que ce trouve le véritable enjeu du sens de la réforme… simplifier en individualisant toujours plus les prestations, ce qui affaiblit encore un peu plus la prise en compte des solidarités familiales au non de la liberté de l’individu. Cette approche étant par ailleurs coûteuse d’un stricte point de vue budgétaire.

- En second lieu, la prise en compte du patrimoine non productif de revenu ne laisse pas d’étonner. S’il est inexploité, la sécurité sociale semble chercher à y voir un élément potentiel à liquider justifiant de revenus complémentaires qui feraient sortir les propriétaires du champ des bénéficiaire. Cette approche est donc à contrario de la précédente plutôt économe des deniers sociaux en restreignant le champ théorique des bénéficiaires.

On voit donc le déplacement de la logique, le refus de l’approche fiscale pour lui substituer une approche purement sociale vise à individualiser les bénéficiaires et à intégrer des patrimoines non frugifères au nom d’une reconstitution théorique des conditions de vie effectives.

Conclusion : une simplification qui ne va pas dans le bon sens

Le principe d’égalité suppose que les revenus de même nature soient traités de la même manière, ce qui fait que des prestations proches ne peuvent pas être traitées différemment au sein d’une même base ressource. Le Conseil d’Etat ne tire pas toutes les conséquences de ce principe :

- L’unification des bases ressources aurait dû se réaliser sur une base commune fiscale et non « sociale », afin de « familialiser » la prise en compte des ressources du foyer et tenir compte des solidarités intra-familiales.

- Cette approche aurait demandé de faire migrer progressivement les bases ressources sociales vers une base fiscale unique, qui aurait pu elle aussi parfaitement intégrer les estimations de patrimoine.

- Le patrimoine non productif de revenu n’aurait tout simplement pas été fiscalisé, car bien qu’apportant des externalités positive à l’individu, les prestations sous conditions de ressources ne devraient pas aller jusqu’à nier le principe de propriété, sous prétexte de vouloir appréhender l’ensemble des conditions de vie. Le niveau maximal d’un revenu fictif de 3% semble d’ailleurs fort justement totalement excessif et décorrélé des réalités économiques et propose donc de lui substituer le taux du livret A, ce qui semble encore excessif mais une situation acceptable de repli.

- Enfin et plus grave, en renforçant le portage de la réforme par la DSS (direction de la sécurité sociale) on perd la vision de la réforme d’ensemble. Certes les bases deviendront progressivement communes voir uniques, mais au-delà de l’unification ensuite des prestations elles-mêmes (et non plus des seules conditions d’éligibilité), il faudrait également unifier leurs conditions de versement et de recouvrement. Or on l’a vu le recouvrement devrait être unifié entre les URSSAF et la DGFiP à terme via l’agence France Recouvrement. Raison de plus pour confier à terme à la DGFiP également le versement des allocations sur base mensuelle afin d’unifier par la même occasion les mécanismes de contrôle.

[1] https://www.ifrap.org/budget-et-fiscalite/france-recouvrement-quelles-economies-la-cle

[2] Aides aux logement (17 Mds €), le RSA (11,3 Mds €), la PAJE (prestation d’accueil du jeune enfant, 11 Mds €), l’AAH (9,7 Mds €) ainsi que l’aide sociale légale servie par les départements.

[3] Et c’est bien dommage car cela éloigne un peu plus l’idée de fiscaliser autant au revenu issu de la solidarité nationale qu’un revenu issu du travail ou de remplacement.

[4] Mais l’AAH (dont on a prévu la déconjugalisation dans le collectif budgétaire d’août 2022) et l’ASS conserveraient leurs assiettes fiscales actuelles.

[5] Voir s’en remettent totalement à eux, comme le département de la Seine St Denis envers sa CAF territoriale.

[6] Au motif historique que les débiteurs pourraient financer une partie des pensions avec les minima sociaux eux-mêmes, même lorsqu’il s’agit de prestations différentielles.