La fraude sociale en 2024: 17,5 Md€ estimés, seulement 1,2 Md€ recouvré (ou évité)

Désormais publiée sur base annuelle, le HCFiPS (Haut conseil au financement de la protection sociale) vient de rendre publique sa note annuelle de suivi et d’évaluation des fraudes sociales en 2024. Elle résulte d’un travail d’actualisation suite au dernier rapport traitant des chiffres 2023 publiés en septembre 2024. Le constat : la fraude sociale estimée atteint 14 Md€, à laquelle il faut ajouter l'estimation des erreurs soit un total de 17,5 Md€. Un niveau en baisse de 100 M€ par rapport à 2023. A l'autre bout de la chaine de contrôle, les recouvrement atteignent 681 M€, auxquels il faut ajouter la fraude évitée soit 500 M€, soit au total seulement 1,2 Md€ recouvré pour 14Md de fraude... C'est peu soit 6,7% du total. Si la lutte contre la fraude sociale était aussi performante que celle de la fraude fiscale, les sommes recouvrées ou évitées représenteraient plus de 4-5 Md€. Nous en sommes loin.

Une hausse de la fraude sociale estimée (+1 Md€) qu’il faut relativiser

Tout d’abord l’estimation de la fraude au sens étroit s’entend sur les cotisations hors CCA (contrôle comptable d’assiette), représentant les erreurs des entreprises dans la liquidation des cotisations et contributions dues. Les montants estimés des erreurs sur le champ des CCA (contrôles aléatoires) sont en hausse et ouvrent à un manque à gagner compris entre 0,5 % et 0,7 % du total des cotisations dues en 2024, soit une hausse d’un point par rapport à 2023 (0,4 % à 0,6 %). Leur valeur centrale représente 3,15 Md€ pour les URSSAF en 2024 – à laquelle il faut ajouter les CCA réalisés sur les travailleurs indépendants et la CCMSA (Mutualité sociale agricole), soit 350 M€, pour un total estimé à 3,5 Md€. Ce montant est à comparé à celui estimé en 2023 (4,6 Md€). Soit un repli de près de -24 % sur un an.

Ainsi, la fraude estimée hors CCA atteint en 2024 près de 14 Md€ contre 13 Md€ l’année précédente. Cette augmentation de 1 Md€ se décompose entre effets de base représentant 650 M€, des effets de périmètre à hauteur de 250 M€ et une augmentation de la fraude proprement dite représentant seulement +100 M€. En revanche s'agissant de la fraude sociale au sens large, 17,5 Md€ incluant les erreurs estimées via CCA pour 2024 est en léger recul par rapport à l'année précédente où elle atteignait alors 17,6 Md€.

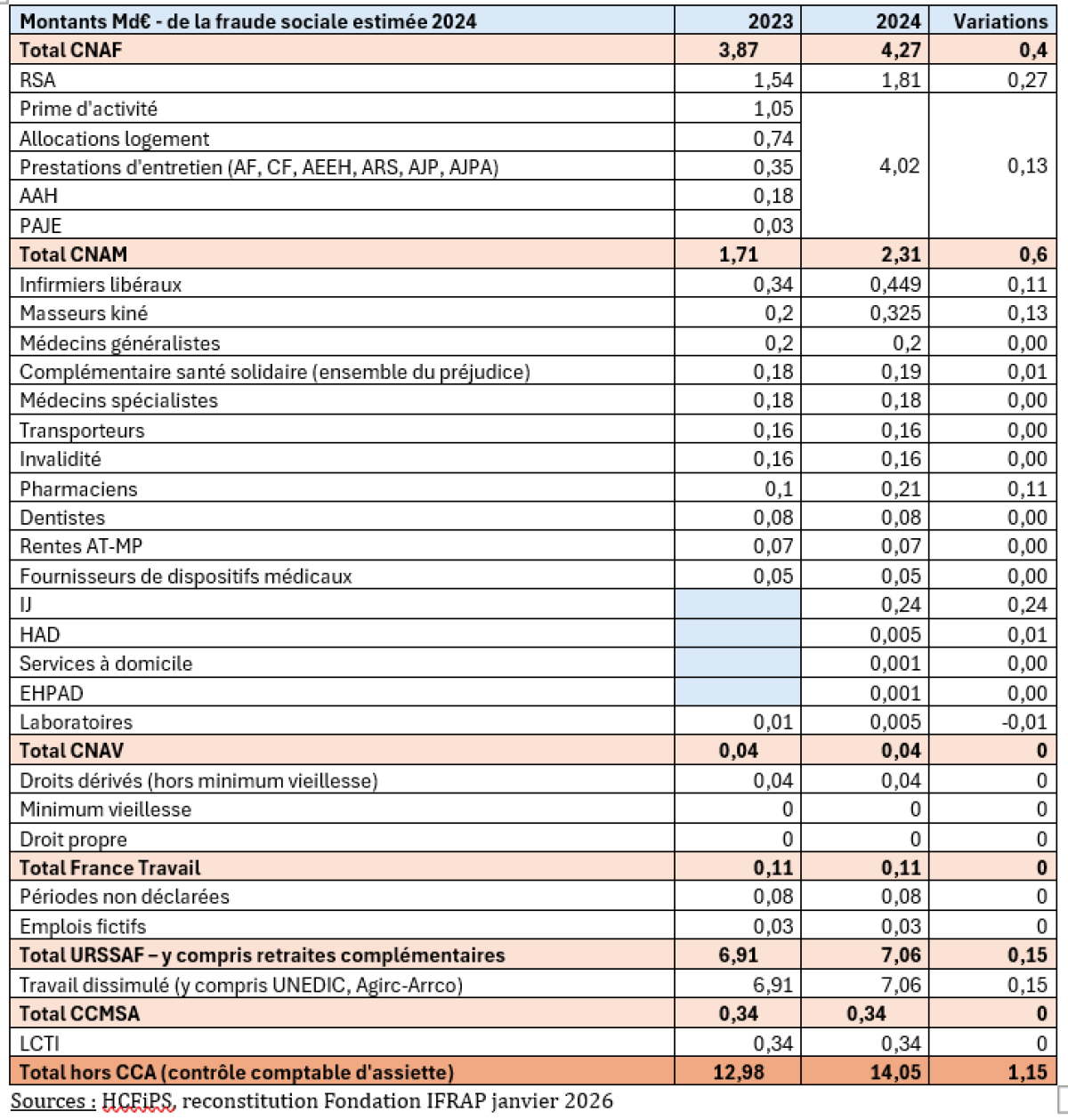

En voici la décomposition par branches de la sécurité sociale de l'estimation de la fraude sociale dans son acception étroite :

La branche maladie voit des montants de fraude estimée en augmentation de +600 M€ sur un an à (pour un total de) 2,31 Md€ en 2024 : cela s’explique d’après le HCFiPS par « des réévaluations effectuées sur la fraude aux prestations maladies (…) du fait, d’une part, de changement d’année de référence, dans un contexte d’augmentation de la dépense [effet de base ndlr pour 370 M€], d’autre part de situations atypiques influençant conjoncturellement la base d’évaluation [augmentation de la fraude ndlr, pour un montant de 100 M€] », notamment en lien avec des fraudes importantes détectées sur la délivrance de testes antigéniques dans le cadre de la crise COVID. Enfin « l’extension du périmètre de l’évaluation » notamment aux indemnités journalières, pour un montant de 130 M€ environ.

Décomposition de l'augmentation de la fraude estimée en 2024 | ||||

| Md€ | Effet de base | Effet de périmètre | Autres hausses | Total |

| CNAF | 0,13 | 0,27 | 0,4 | |

| CNAM | 0,37 | 0,13 | 0,1 | 0,6 |

| URSSAF | 0,15 | 0,15 | ||

| Total | 0,65 | 0,45 | 0,1 | 1,15 |

Source : HCFiPS, et calculs Fondation iFRAP janvier 2026. Note le total des effets de périmètre est par construction plus important que celui annoncé au niveau global dans le rapport, peut-être en lien avec une difficile réconciliation des comptes.

La branche famille, elle, voit le montant de ses fraudes estimées grimper de 400 M€ à (pour un total de) 4,27 Md€. On assiste ici à « la prévalence de la fraude essentiellement concentrée sur le RSA » qui représente quasiment 2/3 des augmentations constatées dans la branche (+270 M€), et un effet de base de +130 M€.

Enfin, la branche recouvrement des URSSAF repose uniquement sur un effet de base (lié à l’augmentation de l’assiette des cotisations) de 150 M€, pour un total de fraude estimée aux cotisations de 7,06 Md€, dans le cadre de la lutte contre le travail illégal (LTCI).

Ainsi, si l’on excepte les effets de base (assiette/composition) ou les effets de périmètres des contrôles, la fraude estimée n’augmente que de 100 M€ entre 2023 et 2024.

Le HCFiPS note en particulier que si le périmètre d’évaluation de la CNAM a été étendu, cela n’a pas beaucoup affecté l’estimation de la fraude, dans la mesure où « les risques financiers sont très sensiblement moindres dans ces nouveaux secteurs, qui par ailleurs sont globalement moins fraudogènes que ceux évalués antérieurement. » Ainsi l’extension aux indemnités journalières (IJ) a mécaniquement augmenté la base de 230 M€ en 2024, se concentrant sur deux phénomènes distincts : la poursuite d’activité non autorisée pendant les arrêts de travail (part la plus importante des fraudes estimées) et les faux arrêts de travail.

Par ailleurs les seuls périmètres non couverts par la CNAM en matière de fraude concernent les établissements de santé (T2A) et la PUMa (la protection universelle maladie). Des champs qu’il faudra couvrir dans les prochaines années pour avoir enfin une estimation de la fraude à 360°.

Focus sur l’évaluation du travail « partiellement » dissimulé (LTCI)Le HCFiPS note que « l’activité partiellement dissimulée, beaucoup plus difficile à établir que l’activité totalement dissimulée, est beaucoup plus recherchée et peut se traduire par des redressements importants ». Rappelons que le travail partiellement dissimulé recouvre :

Nous retrouvons bien dans le tableau suivant, le montant des pertes de cotisations liées à la fraude au travail dissimulé (champ large 7,05 Md€) en 2024, contre 6,9 Md€ en 2023.

Source : Note annuelle HCFiPS, calculs Fondation iFRAP janvier 2026 A ces chiffres concernant les entreprises employeuses doivent s’ajouter les estimations concernant les micro-entrepreneurs. En 2024, ces montants représentaient en valeur moyenne une fraude de 1,6 Md€ contre 1,5 Md€ en 2023, en lien avec la hausse du nombre d’auto-entrepreneurs soit +7 % sur un an. En leur sein, la fraude sur les plateformes d’économie collaborative représentait un montant de 272,6 M€ en 2024 contre 173,9 M€ en 2022[1]. Il n’existe en revanche à l’heure actuelle aucune évaluation de la fraude des travailleurs indépendants « classiques ». Certes la DSN (déclaration sociale nominative) a largement supprimé la fraude estimée par l’écart entre les déclarations fiscales et sociales qui sont désormais unifiées. En revanche « ce qui a trait soit à des minorations de revenus, soit à des majorations abusives de frais ne fait pas l’objet d’analyse. » | |||||||||||||||||||||||||||||||||||||||||||||||||

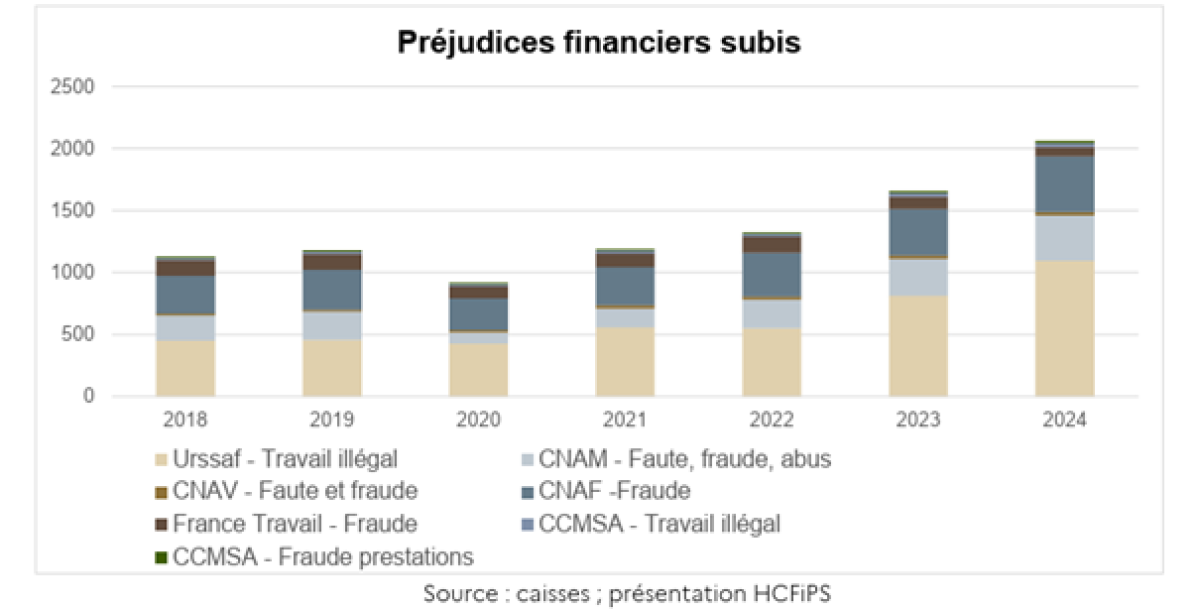

La fraude détectée et stoppée a représenté en 2024 2,06 Md€, soit +25 %

Les préjudices subis et constatés par les organismes sociaux représentent 2,5 Md€ si l’on y ajoute les fraudes évitées, 2,06 Md€ si l’on ne retient que les fraudes détectées et stoppées. Ces chiffres sont à comparer aux chiffres de l’année précédente, 2,12 Md€ de fraudes détectées, stoppées et évitées en 2023 et aux 1,65 Md€ pour la seule fraude détectée et stoppée cette même année.

| Md€ | 2023 | 2024 | Variation | Evolutions |

| Fraudes détectées et stoppées | 1,65 | 2,06 | 0,41 | 24,8 % |

| Fraude évitées | 0,47 | 0,5 | 0,03 | 6,4 % |

| Total fraudes détectées au sens large | 2,12 | 2,56 | 0,44 | 20,8 % |

Source : HCFiPS, calculs Fondation IFRAP janvier 2026

Sans en donner le détail numérique précis, le HCFiPS expose une décomposition de cette augmentation principalement portée par les redressements des URSSAF en hausse de 35 %, suivi par les détections effectuées par la CNAM +23 % et de la CNAF +20 %.

Mais le HCFiPS pondère tout de suite l’augmentation importante de ces chiffres : « Cette évolution ne doit pas être lue comme la résultante d’une augmentation de la fraude, mais bien comme la traduction d’un plus fort investissement des organismes sur le sujet (…) et d’un accroissement des capacités de ciblage (avec des outils dédiés de plus en plus performants). »

On relèvera par ailleurs que s’agissant des fraudes évitées, l’augmentation de 6,4 % en un an regroupe des effets croisés : ainsi les fraudes évitées par l’assurance maladie augmentent de 53 % (passant de 170 M€ en 2023 à 260 M€ en 2024), tandis que celles recensées par France Travail diminuent très fortement en lien avec le déploiement de la DSN : elles sont quasiment divisées par deux (-45 %) entre 2023 et 2024 (110 M€ en 2023, 60 M€ en 2024).

Des recouvrements des indus frauduleux ou fautifs en hausse de 11,5%

Là où le bât blesse, c’est en matière de recouvrement des indus frauduleux. Le HCFiPS ne dissocie pas à ce stade entre les indus frauduleux et les indus fautifs, alors même qu’il les extourne s’agissant de la fraude estimée en en retranchant le contrôle comptable d’assiette.

Les chiffres donnés sont donc « majorés » par rapport à la stricte fraude estimée. Pour bien les mettre en perspective il faut donc les comparer au total de la fraude estimée y compris CCA. Les 681 M€ recouvrés en 2024 sont donc à comparer non pas à 14 Md€ de fraude estimée (4,8 %), mais bien à 17,5 Md€ soit un rendement de 3,88 %. Ce montant est à comparer avec l’année précédente soit 611 M€ pour 17,6 Md€ de fraude et CCA cumulés, soit un rendement de 3,47 %. Ce qui montre une augmentation de 0,4 point.

Il faut même aller plus loin, puisqu'il faut ajouter en sommes recouvrées, les fraudes évitées (0,5 Md€ en 2024 contre 0,47 Md€ en 2023) qui augmente de +6,38% en un an. Ainsi, il faut retenir l’écart gigantesque et persistant entre l’estimation de la fraude et des erreurs et l’encaissement de son recouvrement ou son non décaissement (fraude évitée), le rapport entre ces deux ensemble (1,181 Md€/17,5 Md€) ne représente en 2024 que 6,7 % du total de la fraude théorique contre 6,1 % en 2023. Une performance extrêmement modeste qui témoigne du fait que, selon le HCFiPS, ce sujet « est par ailleurs survalorisé au plan budgétaire (…) [car] la capacité à mobiliser ces sommes au plan budgétaire est faible (…) et les enjeux (…) loin d’être à la hauteur des besoins nécessaires au rétablissement des comptes publics ». Si la prévention de la fraude sociale présentait une performance identique à celle du contrôle fiscal, l'encaissement devrait atteindre entre 3 et 4 Md€. En effet, un gros effort doit être réalisé en matière de détection. Actuellement de 2 Md€ environ cette détection se répartie entre 1,2 Md€ environ de fraudes détectées aux cotisations (URSSAF) et 0,8 Md€ en matière de fraudes aux prestations. Cela représente environ 11,4% de la fraude/erreurs estimées (soit 17,5 Md€). Passer à un niveau de détection de 50%, permettrait d'identifier pour 8,8 Md€ de fraudes. Améliorer l'encaissement sur un volume comparable permettrait d'encaisser jusqu'à 4 Md€ supplémentaires. C'est grosso modo ce que parvient à réaliser la DGFiP en matière de contrôle fiscal si l'on rapporte le montant des sommes notifiées à la fraude fiscale estimée (environ 40 Md€ de fraudes estimées dont 20 Md€ de droits et pénalités notifiées et 11,4 Mds de montants encaissés). Nous pensons par ailleurs que la fraude bloquée et évitée pourrait doubler pour atteindre 1 Md€ contre 500 millions actuellement. Nous en donnons la présentation synthétique suivante:

| Md€ | Estimation | Détection | Evité | Encaissé | Total Evité + Encaissé | |

| cotisations | Actuel | 10,55 | 1,20 | 0,13 | 0,13 | |

| Cible | 5,3 | 2,6 | 2,64 | |||

| Prestations | Actuel | 7,0 | 0,8 | 0,50 | 0,55 | 1,05 |

| Cible | 3,5 | 1,02 | 1,39 | 2,42 | ||

| Total cibles | 8,8 | 1,0 | 4,0 | 5,05 | ||

| Tx de ciblage | 50% | 204% | 23% | 29% |

Quoi qu’il en soit, la productivité ne peut pas être la même pour l’ensemble des branches à raison de la nature des prestations ou des contributions qui sont versées/reçues.

Recouvrement des indus frauduleux ou fautifs | |||||

| M€ | 2021 | 2023 | 2024 | Variation 24-23 | Evolution 24/23 |

| Assurance maladie | 153 | 200 | 212 | 12 | 6% |

| Retraite | 26 | 26 | 26 | 0 | 0% |

| Famille | 309 | 296 | 314 | 18 | 6% |

| LCTI Urssaf | 54 | 80 | 120 | 40 | 50% |

| LCTI MSA | n.c. | 9 | 9 | 0 | 0% |

| Total | 542 | 611 | 681 | 70 | 11,5% |

Source : Caisses, HCFiPS.

Ainsi, le HCFiPS fait remarquer que la branche famille a la faculté de recouvrer les sommes dues sur les prestations à venir (par compensation), tandis que « la branche maladie ne le peut que pour partie » ; s’agissant des URSSAF, « la branche (…) se heurte à des difficultés très importantes, les entreprises pouvant organiser leur insolvabilité, voire disparaître », ce qui pose la question de la « sécurisation » des sommes à recouvrer une fois la fraude détectée.

Conclusion

A l’issue de ce rapport, le HCFiPS formule tout au plus 7 recommandations, dont une fiabilisation de l’enregistrement des sommes dues, dresser un bilan de la nouvelle méthodologie d’estimation s’agissant du BTP, engager l’évaluation de la fraude des travailleurs indépendants en 2026, tenter de distinguer la fraude des erreurs pour les recettes recouvrées par l’administration sociale afin de disposer d’un rapport strict estimation, détection, recouvrement parfaitement harmonisé ; assurer un suivi spécifique des nouveaux dispositifs de tiers payant et s’attacher au suivi des loueurs en meublés professionnels. Ces orientations sont louables mais insuffisantes pour parvenir à un meilleur rendement dans la lutte contre la fraude sociale.

A cet égard, le prochain vecteur législatif relatif à la lutte contre la fraude en général devrait utilement s’enrichir :

D’une extension des prérogatives de l’Agrasc (Agence de saisi des avoirs saisis et confisqués[2]), dans le prolongement de la loi Warsmann du 24 juin 2024, en facilitant notamment les saisies conservatoires en matière de LTCI[3]. Cela devrait passer par le renforcement des pouvoirs conservatoires (saisies, garanties, gel des avoirs) immédiatement après constatation de la fraude pour limiter l’organisation de l’insolvabilité ou la disparition des entités.

Généraliser une approche par « portefeuilles de risques » avec des estimations distinctes entre la fraude théorique, détectée et recouvrée.

Compléter d’urgence les champs de fraude non encore couverts par les contrôles : PUMa, T2A, fraudes des indépendants classiques ;

Estimer la fraude cachée à partir des dossiers détectés (modèles capture-recapture et d’inférence bayésienne) ;

Industrialiser le data-mining et l’IA de ciblage, passant par une généralisation des moteurs de scoring pour orienter les contrôles par couplage des scores avec des règles métier explicables (sur-cumul de prestations, incohérences de revenus, atypies de facturation, croisement des données fiscales et de France Travail etc).

Accélérer l’interconnexion des données fiscales et sociales (DSN, données fiscales, fichiers de séjours, registre d’immatriculation, plateformes numériques) dans le cadre de la MICAF et des CODAF pour alimenter des contrôles automatisés récurrents. Et autoriser le moissonnage des réseaux sociaux pour détecter d’éventuelles incohérences déclaratives, d’activité professionnelle, conjugales ou résidentielles ;

Systématiser le développement d’un « continuum » URSSAF-DGFIP-pôle financier pour le traitement des dossiers lourds, avec un pilotage partagé des dossiers multi-administrations (travail dissimulé, montages complexes, plateformes, allocataires voyageant souvent hors de France[4]) etc.

Mettre en place un dispositif rémunéré d’aviseurs sociaux, sur le modèle des aviseurs fiscaux et des douanes[5].

Déployer le compte social unique[6] avec mise en place d’un RGV (répertoire général des versements) et du DRM (dispositif de ressources mensuelles) permettant de déterminer un revenu social de référence, dans le cadre de la mise en place de l’ASU (allocation social unique). Cette brique devrait permettre de faciliter les contrôles de cohérence massifiés puisqu’y figurera l’ensemble des droits accessibles et des droits souscrits ainsi que le revenu social de référence des individus.

[1] Les contrôles ne sont pas annuels.

[2] Voir son rapport annuel 2024 https://agrasc.gouv.fr/sites/default/files/2025-07/ra_2024_a4_v6.pdf

[3] Dans ce contexte l’Agrasc ne dépendrait plus uniquement du ministère de l’Intérieur, mais pourrait être utilisée en matière fiscale et sociale, sur le modèle d’Equitalia en Italie.

[4]https://www.lefigaro.fr/social/ils-ont-12-semaines-de-conges-payes-un-depute-lr-veut-mettre-fin-au-depart-a-l-etranger-des-allocataires-du-rsa-20260113

[5]https://cleerly.fr/impots/aviseur-fiscal#:~:text=Un%20aviseur%20fiscal%20est%20une,fiscal%20peut%20recevoir%20une%20r%C3%A9mun%C3%A9ration. Ainsi que https://www.ifrap.org/emploi-et-politiques-sociales/lutte-contre-la-fraude-sociale-oser-les-aviseurs-sociaux

[6]https://www.ifrap.org/emploi-et-politiques-sociales/allocation-sociale-unique-les-differents-projets-sur-la-table