Flécher l'épargne des Français vers les PME : les solutions qui marchent

Dans le plan de relance que le gouvernement souhaite engager, la création et le développement de nouvelles entreprises ont un rôle majeur à jouer. Elles permettront la création de nouveaux emplois en France et participeront à l'économie forte que souhaite le président de la République qui veut investir dans notre indépendance technologique, numérique, industrielle et agricole par la recherche (allocution du 14 juin 2020).

Mais au-delà des discours en faveur de la création d'entreprises innovantes et du constat que nos start-up manquent de fonds propres, nous pâtissons de changements permanents de la réglementation et d'une complexité des mesures qui les rend souvent inopérantes. Depuis plusieurs années, de nombreux rapports publics s'interrogent régulièrement sur les moyens de mieux flécher l'épargne des Français vers les PME. A l'aune d'une comparaison internationale, la meilleure solution consiste à copier ce qui a fait la preuve de son succès, le système britannique de l'Entreprise Investment Scheme, qui a régulièrement été amélioré. Une solution qui permettrait de doubler les financements actuels vers l'amorçage et viser 4 milliards d'euros d'investissements par an.

Les entreprises innovantes sont déjà l'objet de politiques de soutien des pouvoirs publics. Mais plus que jamais c'est d'un coup d'accélérateur dont elles ont besoin, ces entreprises ayant un déficit criant de fonds propres. Les rapports publics sont convergents : dans la quatrième révolution industrielle, l’Europe est loin derrière les Etats-Unis et la Chine (rapport Tibi, 2019Financer la quatrième révolution industrielle - Lever le verrou du financement des entreprises technologiques Rapport au ministre de l’Économie et des Finances Philippe TIBI ; juillet 2019 ). Les levées de fonds des start-up européennes restent limitées. Dans une compétition mondiale sur l’innovation, une forme de décrochage de la France, après celui constaté dans son industrie, l’oblige à reconsidérer son modèle de soutien à l’innovation (rapport Lewiner, 2018Les aides à l'innovation, rapport conjoint Jacques LEWINER ; mars 2018).

Une politique de soutien marquée par de fréquents changements de directions

Les politiques de soutien à l'innovation ont sensiblement évolué depuis le début des années 2000 (rapport France Stratégie, 2016).

Au départ ces politiques passent essentiellement par des subventions centrées en amont sur la recherche. A partir de la fin des années 1990, début des années 2000 se développent des outils destinés à valoriser la recherche publique (Loi Allègre 1999, fonds d'amorçage 1999), de nouveaux opérateurs (Anr 2005, Oseo 2005) et surtout le CIR destiné à la R&D en entreprise. C'est aussi à cette époque qu'est créé le statut avantageux de la jeune entreprise innovante (2004).

Le développement d'internet, l'essor de la création d'entreprises ont rendu populaire la "new economy". Grâce au développement de dispositifs comme l'IR-PME, l'ISF-PME, les FCPI, FIP, etc., le gouvernement veut encourager les particuliers à financer les start-up en direct ou via des sociétés d'investissement dédiées.

Avec la crise des finances publiques (2010), le poids des incitations fiscales est revu à la baisse. Les pouvoirs publics cherchent davantage à mobiliser l'épargne privée en encourageant les gestionnaires de fonds (assurance-vie, PEA-PME) à consacrer un pourcentage de leurs actifs au financement du non coté et plus particulièrement des start-up (rapport Berger 2013Rapport Berger : le retour du dirigisme ? iFRAP, 12 avril 2013). Cela passe par des assouplissements réglementaires plutôt qu'à solliciter les finances publiques. Par ailleurs, le rôle des opérateurs est renforcé (PIA 2010 ; BPI 2013). Les pouvoirs publics souhaitent ainsi avoir un droit de regard sur les secteurs à soutenir.

Après 20 ans de politiques de soutien à l'innovation, ce qui frappe surtout c'est la complexité des mesures et leur instabilité.

Les pouvoirs publics s'interrogent régulièrement sur les moyens de relancer la croissance des entreprises françaises. Si le diagnostic est partagé sur les nombreux atouts de la France : qualité de son enseignement supérieur, traditions industrielles, esprit entrepreneurial, poids des dépenses en R&D, appartenance à un large marché avec l'UE, et surtout son épargne financière abondante, les recommandations souvent diffèrent ou se modifient au fil des rapports. Ainsi le secteur technologique aurait besoin de plus nombreux fonds late stage, tandis que dans un autre rapport on insiste sur les lacunes au début de la chaîne de développement des entreprises innovantes.

Flécher l'épargne des Français vers les PME

Alors que la France s'interroge sur les mesures à prendre, il faut rappeler que 75 milliards ont été thésaurisés par les Français en épargne de précaution (chiffres OFCE) durant le confinement, qui s'ajoute à une épargne financière déjà abondante. Une observation qui conduit naturellement à renouveler régulièrement la recommandation d'orienter davantage l'épargne des Français vers les entreprises en incitant les investisseurs institutionnels et les sociétés de gestion à consacrer un pourcentage de leurs actifs aux PME et aux entreprises de croissance.

Cet objectif de "flécher l'épargne des Français vers les PME" est un véritable serpent de mer de la politique économique de ces vingt dernières années. Il suffit pour s’en convaincre de consulter le site de la documentation française pour voir les très nombreux rapports sur ce sujet. Un constat qui a conduit au fil du temps au développement des contrats DSK, devenus NSK, des contrats euro croissance ou encore du lancement du PEA PME.

Source : Flecher l'épargne vers le financement des PME, JC Buisson, CCEF ;

https://www.ccef.net/wp-content/uploads/2019/03/Fl%C3%A9cher-l%C3%A9pargne-vers-le-financement-des-PME-Etudes-Economie.pdf

Si l'investissement des banques, des assureurs ou autres fonds de gestion ne sont pas suffisamment engagés dans le financement des PME, c'est dû aux contraintes réglementaires, toujours très complexes qui ont été mises à chaque fois qu'un produit a été créé. Quota de titres, durée de détention. Tout cela pour bénéficier d'un avantage fiscal supplémentaire mais marginal pour un produit, l'assurance-vie, qui bénéficie déjà d'une large incitation fiscale. Il ne faut de toute façon pas perdre de vue que ces investisseurs ne peuvent aller investir directement dans le non coté : ils le feront via des fonds ou des fonds de fonds. Or il existe sur ce segment une compétition internationale et les investisseurs iront là où les marchés sont les plus prometteurs. Aussi le fléchage de l'épargne ne peut pas remplacer l'investissement direct en amorçage, préliminaire indispensable.

Des incitations fiscales pour l'amorçage, réduites à peau de chagrin

La Direction générale des entreprises rappelle sur son site que plusieurs mesures existent pour encourager l’investissement en direct en fonds propres dans les PME par des personnes physiques : il s'agit d'une réduction d'IR - égale à 18% des investissements réalisés, dans la limite de 50.000 € (100.000 € pour un couple) -, dès lors que l'incitation fiscale portant sur l’impôt sur la fortune a disparu avec celui-ci.

Concernant l'investissement indirect, les fonds FIP (fonds d’investissement de proximité) et FCPI (fonds communs de placement dans l’innovation), fonds dont l’actif doit être composé à hauteur de 70% par des titres de PME innovantes ou dans des petites et moyennes entreprises, bénéficient d'une réduction d’impôt sur le revenu égale à 18% des versements effectués et retenus dans la limite annuelle de 12.000 € pour une personne seule et de 24.000 € pour un couple (soumis à la règle de plafonnement global des niches fiscales de 10.000 €). Les plus-values éventuellement réalisées dans le fonds (distribuées à la revente des parts) sont exonérées d’impôt sur le revenu mais demeurent soumises aux prélèvements sociaux, au taux global de 15,5%.

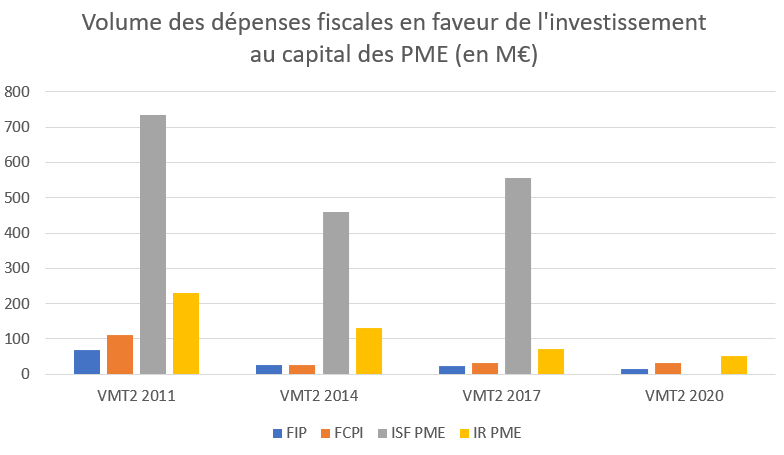

Ces deux dépenses fiscales étaient budgétées à 100 millions d'euros pour 2020, un chiffre certainement revu à la baisse avec la crise.

En M€ | 2019 | 2020 |

|---|---|---|

Réduction d'impôt au titre des souscriptions en numéraire au capital des PME (européenne) | 50 | 51 |

Réduction d'impôt au titre des souscriptions parts de FCPI | 31 | 32 |

Réduction d'impôt au titre des souscriptions parts de FIP | 15 | 15 |

Source : Voies et moyens tome 2, PLF 2020.

Note : VMT2 = voies et moyens tome 2, annexe au projet de loi de finances de l'année mentionnée

Ce graphique illustre la réduction progressive des mesures d'incitation à l'investissement direct au capital des PME. Pour la DGE, les incitations ont été stabilisées compte tenu de la place que représentent les investissements des personnes physiques dans le financement en fonds propres des PME.

La DGE indique que les levées de capitaux réalisées par les FIP et les FCPI ont atteint 1.084 M€ en 2017 (446 M€ pour les FIP et 637 M€ pour les FCPI), en progression de 12% par rapport à 2016. Les levées au titre des réductions d’IR ont augmenté de 11% en 2017 pour atteindre 502 M€. La souscription moyenne au titre de l’IR est de 5.700 €.

Pour ce qui concerne les investissements directs, le volume global des interventions des business angels se situe autour de 63 M€ selon l’association France Angels, dans son bilan 2017, relayée par la DGE : bien que ce niveau soit modeste, les business angels sont encore souvent les seuls à intervenir en fonds propres quand les sociétés n’ont pas encore de chiffre d’affaires, souligne cependant la Direction de Bercy.

Les business angels sont-ils suffisamment importants en France ? Le rapport Lewiner estime que notre pays souffre d’une nette insuffisance de capital-innovation et que l’empreinte financière des business angels est trop réduite. Le rapport estime leur impact à près de 650 M€ en Allemagne et 1,1 Md€ en Grande-Bretagne. Il faudrait multiplier par 4 à 10 les montants globaux du capital-innovation disponibles pour rejoindre la Grande-Bretagne, les États-Unis, le Canada, Israël et la Corée du Sud. Les start-up françaises, en nombre très honorable, se trouvent donc insuffisamment financées.

Ce rapport indique également que le financement de l'innovation depuis plusieurs années se stabilise autour de 2,5 milliards de financement direct, ce qui est insuffisant si l'on veut que plus d'entreprises se créent et se développent en France. Un doublement de cette enveloppe serait un objectif important dans le cadre d'une relance de notre économie.

Cet objectif est d'autant plus important que les nouvelles start-up sont pour certaines lancées dans des projets de rupture technologique qui nécessitent des investissements en fonds propres en amont très importants.

Le rapport indique également que les créations de start-up sont en nombre comparable en Europe et aux États-Unis mais, dix ans après leur date de création, les start-up américaines comptent en moyenne deux fois plus d’employés que leurs homologues européennes. Une des causes est l’abondance, outre-Atlantique, de financements privés. Une start-up américaine bénéficie en moyenne de 8,3 fois plus de capital pour se développer qu’une start-up européenne.

Les business angels jouent un rôle clef au niveau de l’amorçage des entreprises innovantes, en comblant l’écart entre les financements apportés par l’équipe entrepreneuriale, y compris les réseaux personnels, et les financements par un fonds de capital-risque. En France, le nombre de business angels (10.000 environ) comme le ticket moyen investi, sont très en-deçà de ce qui est observé au Royaume-Uni, en Allemagne, et aux États-Unis (respectivement 55 k€, 85 k€ et 75 k€ contre moins de 5 k€ en France).

Le rapport déplore que par rapport aux pays performants les business angels en France sont limités dans leur nombre et dans les moyens qu’ils mobilisent. Cela conduit à recommander la mise en place d’une incitation sous forme d’une augmentation du taux et surtout des plafonds annuels de l'IR-PME.

La mise en place d’une incitation fiscale puissante sur l’investissement permettrait de développer la communauté française des business angels et de réorienter des moyens financiers vers les start-up. Le rapport insiste sur le fait que pour les business angels, cadres ou retraités, souhaitant investir dans des entreprises innovantes, la logique d’incitation doit reposer sur l’investissement lui-même plus que sur les conditions de sortie, à la différence des serial entrepreneurs.

Comparaison internationale

Dans de nombreux pays européens, il existe des mesures mises en œuvre pour encourager l'investissement des particuliers dans les entreprises. L'association européenne des réseaux de business angels EBAN édite chaque année un recueil des incitations fiscales existantes à travers les pays d'Europe. 19 pays sur 34 opèrent des incitations fiscales en faveur de l'investissement des business angelsCompendium of fiscal incentives - Tax Outlook in Europe 2018 ; EBAN. Le rapport insiste notamment sur la Belgique, l'Espagne, l'Italie, le Royaume-Uni et l'Allemagne où les mesures ont été renforcées (voir encadré).

Dans un autre rapport publié en 2017 par PWC pour le compte de la Commission européenneRapport pour la Commission Européenne, Effectiveness of tax incentives for venture capital and business angels to foster the investment of SMEs and start-ups, PwC, 2017 sur l'efficacité des incitations fiscales en faveur du capital-risque et des business angels, les auteurs ont passé au crible 46 dispositifs à travers l'UE et une sélection de pays de l'OCDE. La France figure en tête avec le Royaume-Uni avec 6 incitations fiscales, mais tient compte de l'ISF-PME depuis supprimé. Il apparaît que les incitations les plus fréquentes sont les crédits ou exemptions d'impôt tandis que le report d'imposition ou la déduction des pertes sont très peu utilisés. Les crédits/exemptions d'impôts portent de façon assez équitablement partagée sur l'investissement, les revenus de l'investissement ou encore les plus-values. Des critères d'âge, d'exclusion de certains secteurs ou d'établissements permanents sont très fréquents.

L'étude a tenté de faire un classement des incitations fiscales à partir des différents critères (secteur, âge, générosité de la mesure, encadrement administratif, bonnes pratiques recommandées). Aussi arbitraire que ce classement puisse être, il ressort que l'avantage Madelin est le 3e meilleur outil après l'EIS anglais et le Seed-EIS (voir encadré). Une conclusion qui incite à renforcer cet outil bien connu des investisseurs français pour "booster" l'investissement.

Quels sont les outils en Europe ? Belgique En 1997 a été créé le statut de Pricaf : il s'agit de société d'investissement spécialisée dans le non coté et les entreprises de croissance. Au départ ces sociétés devaient elles-mêmes être cotées. Mais devant le faible succès, il fut autorisé la création de Pricaf privée, c’est-à-dire non cotée en 2003. En 2018, des assouplissements supplémentaires ont été apportés, notamment l'abrogation de l’interdiction actuelle de détention de participations majoritaires ou la baisse du seuil minimal d’investissement à 25.000 euros (au lieu de 100.000 euros). Au niveau fiscal, les personnes physiques pourront bénéficier d’une exonération du précompte sur les dividendes de la pricaf et, depuis 2019, d’une réduction d'impôt de 25% en cas de moins-value (dans la limite de 25.000 euros par période imposable) En parallèle en 2003 a été créé un autre avantage fiscal pour les investissements des personnes physiques : le crédit d'impôt Tax Shelter pour les start-up, qui permet de bénéficier d'une réduction d'impôt sur le revenu de 30 à 45% selon que l'entreprise est une PME ou une micro entreprise, pourvu qu'elle ait au maximum 4 ans d'âge et dans la limite de 100.000 euros par personne et de 250.000 euros par start up. Allemagne En mai 2013, une subvention conçue pour les Business Angel dénommées «INVEST» a été lancée. Les BA investissant dans de petites entreprises innovantes (en termes quantitatifs : entreprises dont le chiffre d'affaires annuel ou le bilan ne dépasse pas 10 millions Euros et avec moins de 50 employés) reçoivent du gouvernement fédéral une subvention de 20% du leur montant de leur investissement (subvention maximale par an et par investisseur de 50.000 euros). L'investissement doit être entre 10.000 euros et 500.000 euros. Pour recevoir cette bourse, les investisseurs et les entreprises respectives doivent remplir certaines autres conditions. Depuis le 1.1.2017, une « subvention de sortie » a été introduite. En utilisant cette « subvention de sortie », les individus peuvent recevoir un remboursement jusqu'à 25% de taxe sur les plus-values de cessions « INVEST », limitée à 80% du montant d'origine investi en actions INVEST. Italie Depuis 2011, les investisseurs providentiels qui investissent via des fonds de co-investissement bénéficient d'un régime d'exonération de l'impôt sur le revenu dans le cadre du fonds et sur les plus-values réalisées en cas de vente d'actions du fonds, à condition que le fonds remplisse toutes les conditions suivantes : au moins 85% des actifs détenus par des particuliers. L'investissement du fonds de capital-risque dans chaque PME cible ne peut dépasser le montant de 2,5 millions d'euros sur une période de 12 mois. La PME non cotée doit avoir une base commerciale en Italie, ne pas bénéficier de régimes d'exonération, être âgée de moins de 7 ans, ne pas dépasser un chiffre d'affaires de 50 millions d'euros avant que le fonds VC ne commence à y investir ; les business angels investissant dans le fonds de capital-risque doivent être qualifiés d'investisseurs professionnels ou s'engagent à investir au moins 100.000 €. Espagne Depuis 2013, l'investisseur providentiel peut demander une déduction de 20% sur l'impôt sur le revenu dans la limite de 50.000 € si l'investissement est réalisé dans une entreprise nouvelle ou récemment créée. Les conditions requises sont d'avoir acquis les actions au moment de la constitution de la société, l'investissement doit être conservé pendant au moins 3 ans et un maximum de 12 ans, les actions acquises ne peuvent dépasser 40% du capital social de la start-up et les capitaux propres de la société ne peuvent pas dépasser 400.000 euros au moment de la demande de déduction. Royaume-Uni Le Royaume-Uni bénéficie des régimes de déduction les plus importants et les plus célèbres en la matière. Entrepreneur relief : principalement axée sur les entrepreneurs, elle permet une taxation de 10% pour les premiers 10 M£ de gains à vie sur les entreprises éligibles, plutôt que jusqu'à 28%. L'exonération a représenté jusqu'à 4 milliards de £ de dépense fiscale en 2015. Elle est budgétée à 2 milliards de £ pour cette année. (EIS) : Une exonération d'impôt à l'investissement est prévu dans le cadre de l'EIS porté de 20 à 30% en 2011 du montant initial de l'investissement dont le plafond a doublé en 2012, passant de 500.000 à 1 million de livres sterling. (CGT) : un gain en capital sur tout actif peut être différé si le produit est investi dans des actions d'une entreprise admissible à l'EIS. Le report dure jusqu'à ce que les actions d'EIS soient cédées ou jusqu'à tout autre événement imposable. Tout gain provenant de la cession des actions de la société EIS est exonéré de la CGT après 3 ans et bénéficie d'une exonération des droits de succession après 2 ans. SEED Enterprise Investment Scheme (SEIS) : Lancé en avril 2012 pour offrir un taux plus élevé d'allégement fiscal de 50% pour les investissements dans les entreprises très précoces qui comptent moins de 25 employés et qui exercent leurs activités depuis moins de 2 ans. Le montant total qu'un investisseur peut investir par an dans le cadre de ce programme est de 100.000 £. La CGT versée sur un investissement antérieur réalisé dans l'année en cours ou précédente, peut être réduite de 50% si réinvestie dans une entreprise éligible au SEIS. Tout gain provenant de la cession des actions de la société SEIS est exonéré de la CGT après 3 ans. Exonération des droits de succession après 2 ans. |

Le traitement des plus-values du créateur, l'autre faiblesse française

Depuis le mouvement des pigeons (2012), un autre aspect du soutien aux entreprises innovantes est apparu clairement, à savoir la nécessité d'encourager les serial entrepreneurs à réinvestir les éventuelles plus-values de cessions liées à la revente de leur start-up.

La loi de finances pour 2013 prévoit en effet une disposition visant à rapprocher la taxation du capital de celle des revenus et conduisant à quasiment doubler l'imposition des plus-values. Cette disposition déclenche une forte mobilisation - "les pigeons" – qui conduisit le gouvernement à faire machine arrière en 2013 et à prévoir des abattements pour durée de détention pour les actionnaires de PME de moins de dix ans à la date de souscription. Ces abattements s’échelonnaient ainsi jusqu'à atteindre un maximum de 85% pour les actions détenues plus de 8 ans. Pour faire bonne figure, la création du PEA-PME avait été mis en avant, bien que ne s'adressant pas au même public.

Dans la foulée des Assises de l'entrepreneuriat (2014), le gouvernement a également souhaité créer un statut fiscal de l'entrepreneur : une ambition qui s'est traduite avec une autre mesure, la création du compte PME Innovation. C'est la loi de finances rectificative pour 2016 qui a consacré ce nouveau dispositif entré en vigueur en 2017, qui aurait dû permettre de faciliter l’investissement dans les jeunes entreprises innovantes. Le principe était d'encourager les entrepreneurs réalisant une plus-value sur la cession des titres de leur entreprise à bénéficier d’un report d’imposition en cas de réinvestissement. Ce dispositif à destination des « business angels » était censé créer un cercle vertueux, mais les conditions prévues pour en bénéficier, à savoir : avoir acquis des titres d’une société soumise à l’impôt sur les sociétés dans les 10 années qui suivent sa création, avoir détenu à un moment plus de 25% des droits de vote, avoir occupé un poste de direction pendant 24 mois et avoir signé un pacte d’actionnaires, ont rendu le produit trop complexe. L'échec de ce dispositif est donc avéré.

Entre temps, la suppression de l’ISF et la mise en place du PFU ont constitué une réforme favorable pour ce type d’investisseur.

Aujourd'hui, pour un fondateur de start-up qui revend ses parts, deux options fiscales s'offrent à lui comme l'explique très bien une note de Lombard OdierFondateurs de start-up en France : comment limiter l'impact fiscal lors d'un exit ? Joëlle Pacteau, Valérie Montel,Lombar Odier, 31 décembre 2019 :

Soit il opte pour la flat tax et les plus-values réalisées lors de la vente seront soumises à un taux de 30% (impôt sur le revenu de 12,8% et prélèvements sociaux de 17,2%, avec une éventuelle contribution exceptionnelle sur les hauts revenus de 3% à 4% à partir de certains seuils). Le taux de 34% (avec la contribution exceptionnelle) va s’appliquer sur la totalité du prix de cession, précise la société de gestion, car le plus souvent la plus-value est calculée à partir d’un prix de revient quasi-nul.

Pour les créateurs de start-up avant 2018, les plus-values peuvent rester soumises au régime fiscal créé sous François Hollande, le régime des PME de moins de dix ans. En cas de détention d’au moins 8 ans, on peut arriver au taux d’abattement maximum de 85%, et cette taxation s'avèrera plus intéressante que la flat tax.

Il existe cependant une autre option si l'entrepreneur envisage de réinvestir une partie des capitaux, à savoir la constitution en amont de la cession d'une « holding » à laquelle il apporte les titres de sa start-up. C’est alors la holding qui vend les titres et l'opération dite « d’apport-cession » permet à l’entrepreneur de différer - presque ad vitam aeternam - le paiement de l’impôt sur sa plus-value et ainsi de maximiser le montant à réinvestir. En revanche, il y a également de nombreuses contraintes à cette solution : réinvestissement dans les deux ans de 60% des capitaux, …Comment détenir ses actions dans sa start-up en 2019 ? JB Rudelle, février 2019

Au final, ce dispositif ne se révèle pas non plus l'incitation fiscale incontournable pour les serial entrepreneurs. Là encore des améliorations pourraient être mises en œuvre.

Propositions iFRAP

Il nous semble que la France pourrait s'aligner sur le régime britannique qui est de loin le plus performant en Europe.

Actuellement, la réduction d’impôt IR-PME permet aux contribuables qui souscrivent au capital social d’une PME non cotée, de bénéficier d’une réduction au niveau de leur impôt sur le revenu égale à 18% dans la limite de 100.000 euros pour les couples et de 50.000 euros pour les célibataires. Le tout s'entendant dans la limite du plafond global des niches de 10.000 euros.

Mesure n° 1 : Améliorer ce dispositif signifie de passer à 30% l'exonération d'impôt pour un investissement avec un plafond porté à 500.000 euros, voire 1 million d'euros pour un couple. Le pourcentage de déduction pourrait, comme au Royaume-Uni, être exceptionnellement fixé à 50% compte tenu de la crise actuelle et de la nécessité de relancer l'investissement en amorçage, dans les très petites entreprises et pour un plafond d'investissement plus limité de 100.000 euros. Enfin, il faut sortir ce dispositif du plafond global des niches.

Mesure n° 2 : Il faudrait en plus exonérer de plus-values après 3 ans de détention, les actions souscrites avec ce dispositif.

Plutôt que de recourir à des dispositifs de réinvestissement des plus-values, compliqués par de nombreuses conditions, il faudrait également adopter un véhicule identique à l'Entrepreneur Relief. Cela encouragerait les entrepreneurs ayant réussi et revendant les parts de leurs entreprises à réinvestir sans devoir se soumettre à des schémas inutilement complexes et correspondrait à une vraie incitation par rapport aux dispositifs actuels du PFU (droit commun) ou de l'abattement exceptionnel de 85% au bout de 8 ans.

Mesure n° 3 : Sous réserve du respect d'un certain nombre de conditions (détention en direct, durée de détention minimale de 3 ans, avoir détenu 5% minimum des droits de vote, être un associé actif à la gestion de l'entreprise, ...), l'entrepreneur revendant ses parts bénéficierait d'une franchise d'imposition sur les plus-values jusqu'à 10 millions d'euros. Par ailleurs, la plus-value ne serait pas soumise aux prélèvements sociaux (17%).

Mesure n° 4 : Enfin, il faut rendre opérante la société de capitaux transparente fiscalement (SCT). Cette société dont la responsabilité des actionnaires se limite au montant des capitaux engagés, mais qui est transparente fiscalement, permet que les bénéfices et pertes soient transférés aux actionnaires qui supportent les conséquences fiscales directement sur leurs revenus. Cette solution existe déjà pour la SARL de famille. Mais la SCT est rendue inopérante par la législation fiscale qui a consacré la tunnelisation des revenus, c'est-à-dire la possibilité d'imputer pertes et bénéfices uniquement sur des revenus de même nature (revenus agricoles, revenus commerciaux,...)