Sécurité sociale : vers une crise de liquidité dès 2026 ?

Les finances de la Sécurité sociale semblent pour 2024 « hors de contrôle », de l’aveu même du Premier président de la Cour des comptes, Pierre Moscovici, qui a rendu public son rapport sur l’exécution annuelle du PLFSS, le fameux RALFSS 2024 hier. Avec à la clé un déficit de la Sécurité sociale qui dévisse à -15,3 Md€ en 2024 contre une estimation initiale en LFSS 2024 à -10,5 Md€. Mais le plus inquiétant est à venir, avec une dette de l'ACOSS passant de 42 Md€ en 2025 à près de 113 Md€ en 2028. En conséquence « le financement des nouveaux déficits ne peut plus être assuré » dans des conditions satisfaisantes depuis 2024. Et le refinancement annuel avec de telles masses pourrait conduire à une crise de liquidité... Quand? Dès 2026 puisque selon les experts un besoin de refinancement de 70 milliards annuel constituerait un effort difficile à consentir pour les marchés.

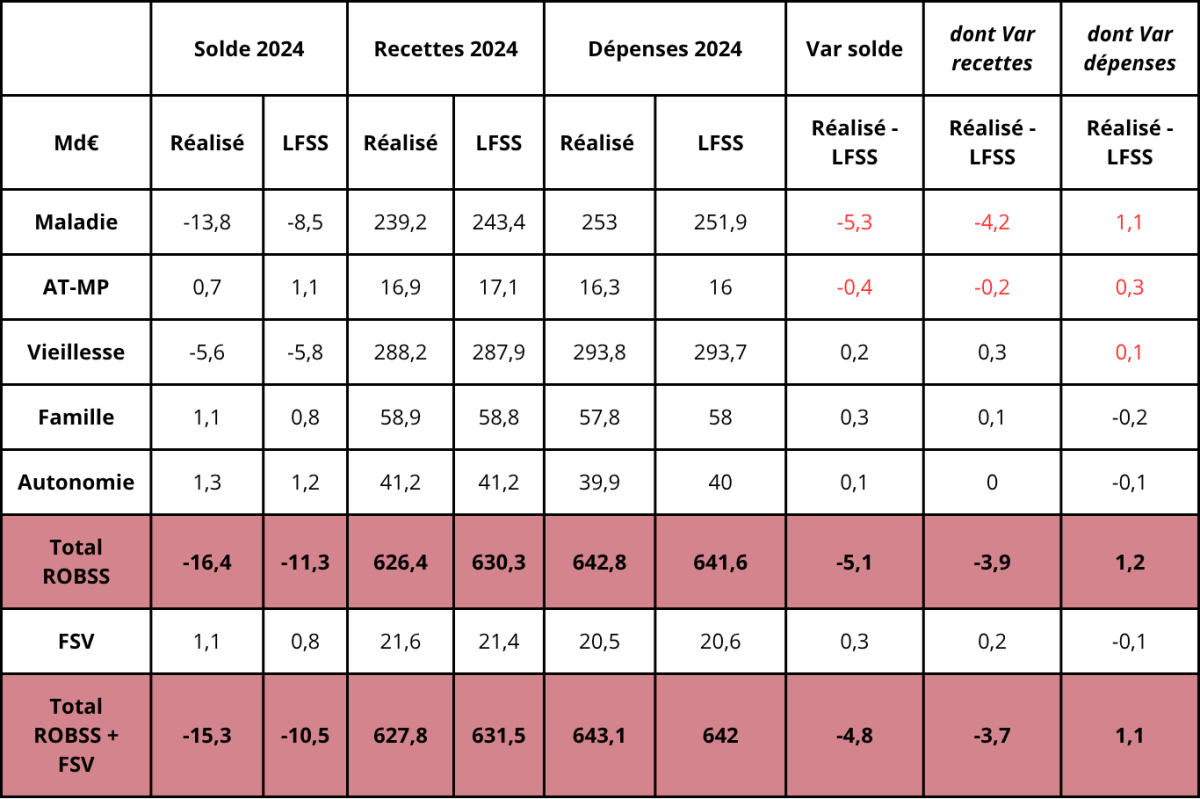

Un déficit de la Sécurité sociale inédit, porté d’abord par celui de l’Assurance-maladie :

En 2024 le déficit de la Sécurité sociale (+FSV) a atteint -15,3 Md€ soit un creusement très significatif par rapport à son niveau escompté en loi de financement de la Sécurité sociale estimé à -10,5 Md€ (-4,8 Md€). Il atteint ainsi -0,4% du PIB. Il s’agit d’un net coup d’arrêt à l’amélioration du solde du ROBSS (régimes obligatoires de base de la Sécurité sociale) depuis 2020, et alors même que la LFSS 2024 cherchait à quasiment stabiliser le déficit de la Sécu sur deux ans (-10,8 Md€ exécutés en 2023, et -10,5 Md€ escomptés pour 2024). Au contraire le solde s’est encore creusé de près de 4,4 Md€ par rapport à 2023.

Source : Sécurité sociale et Cour des comptes, avril-mai 2025.

Cette mauvaise exécution est due d’abord à une prévision trop optimiste des recettes, malgré la révision de croissance intervenue en avril 2024 et la faisant alors passer pour cette même année de +1,4% à 1% et conduisant à une perte de recettes estimée à -3,7 Md€. Elle est due également dans une moindre mesure à une augmentation des dépenses plus importante qu’escomptée, soit +1,1 Md€, porté singulièrement par la branche maladie.

Comme le montre le tableau de synthèse ci-dessus, la principale branche responsable du creusement du déficit 2024 est celle de l’Assurance maladie, suivie par celle des AT-MP (accidents du travail, maladies professionnelles) qui creusent le déficit à la fois en recettes et en dépenses : de respective -4,2 Md€ et +1,1 Md€ pour la branche maladie et de -0,2 Md€ et de +0,3 Md€ pour la branche AT-MP.

Des recettes moins dynamiques que prévues et un ONDAM dépassé en exécution :

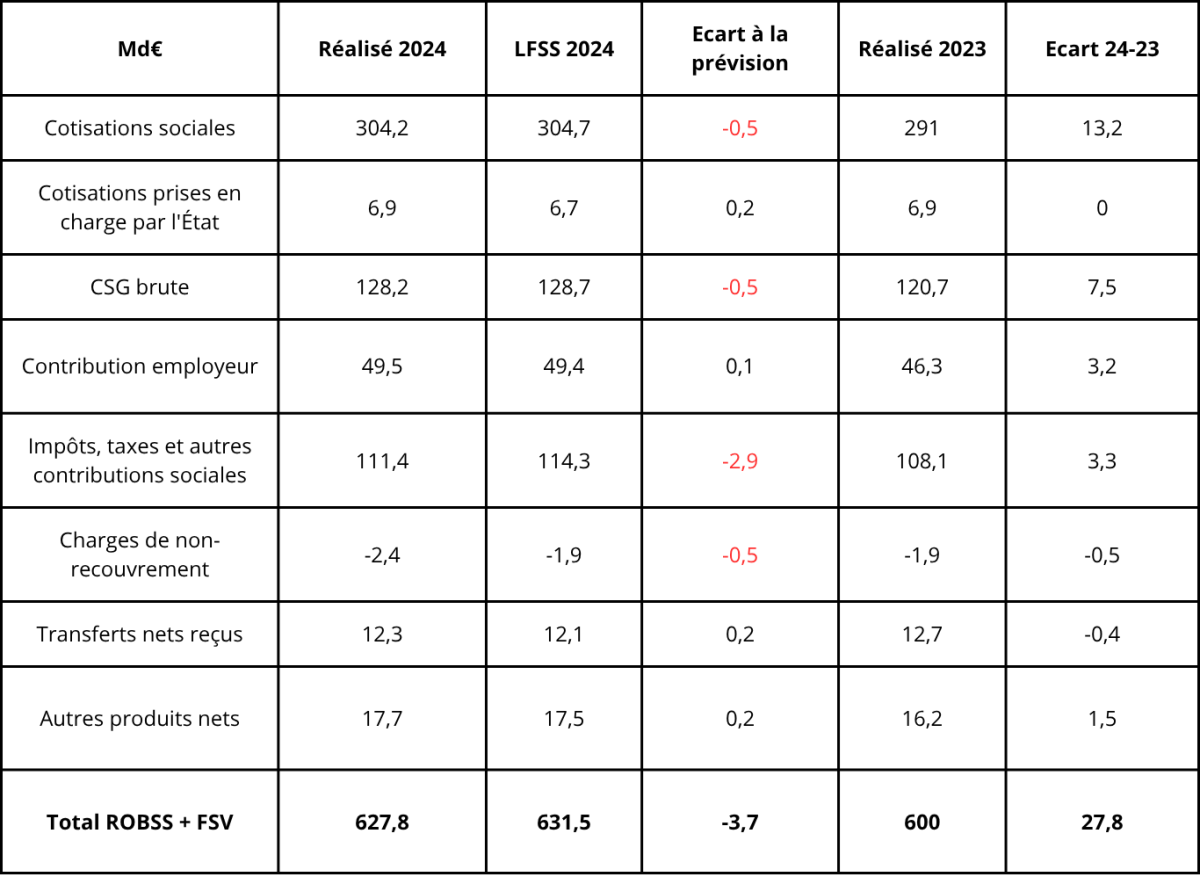

S’agissant des recettes, leur moindre rendement s’explique par la moindre croissance globale (1,4% ramené à 1% voir supra), mais aussi par une progression de la masse salariale encore une fois « optimiste », soit +3,3% de la masse salariale privée hors prime de partage de la valeur, contre une estimation initiale de +3,9% en LFSS 2024. Le réajustement de ces variables a donc mécaniquement impacté les recettes de cotisations sociales (assises sur les revenus d’activité) tout comme la part la plus importante de la CSG. Cela a également impacté le rendement de la TVA dont le rendement est lié à la consommation.

Comme le relève la Cour : « les recettes en plus grand décalage par rapport à la prévision sont les impôts, taxes et autres contributions sociales, en retrait de 2,9 Md€ ». En particulier la fraction de TVA affectée à la branche maladie (-2,2 Md€, soit 49,4 Md€ encaissés contre un prévisionnel à 51,6 Md€). Le reste de la baisse est constituée par le moindre rendement des taxes sur les tabacs (soit -0,5 Md€ pour un produit de 13,1 Md€). Par ailleurs, les recettes de cotisations sociales et la CSG sont directement impactées par l’évolution de la masse salariale soit -1 Md€ par le cumul des deux postes.

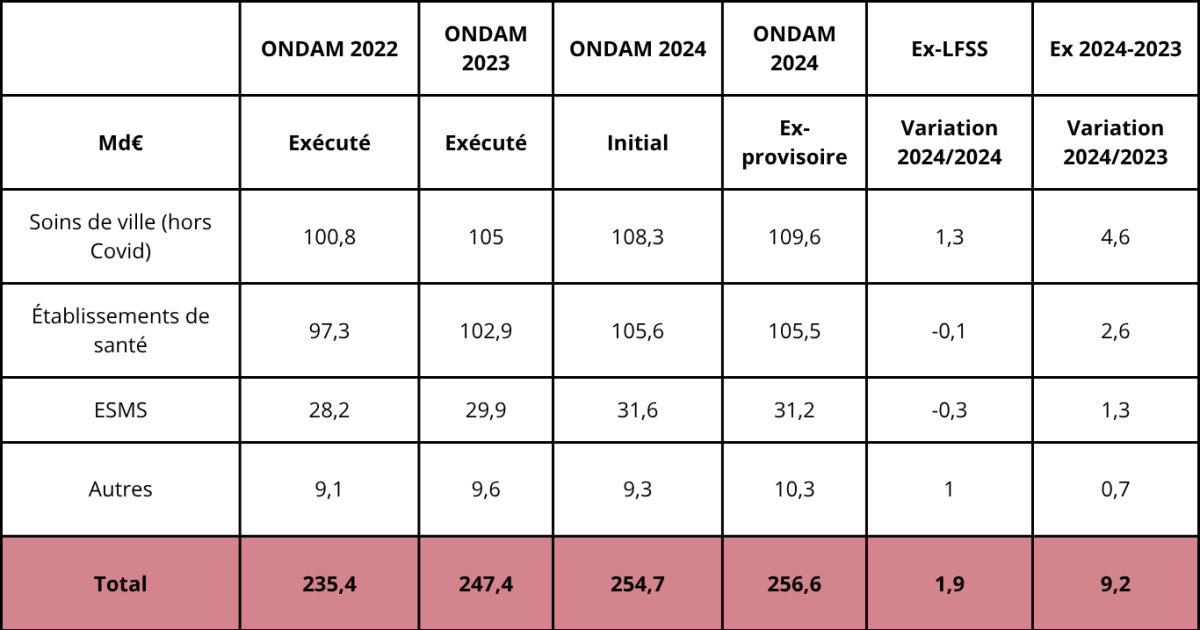

Côté dépenses, ce sont essentiellement les branches maladie et AT-MP dont les crédits sont plus élevés que prévues. Les dépenses de la branche maladie atteignent 253 Md€ en 2024 soit une augmentation de 3,8% par rapport à 2023 et de +0,43% par rapport au niveau initial fixé par la LFSS 2024. Cela est en très grande partie due à l’évolution de l’ONDAM (objectif national de dépenses d’assurance-maladie[1]). Comme le relève la Cour « [l’ONDAM] couvre 80% des dépenses des branches maladie et autonomie et un peu plus d’un tiers de celles de la branche accidents du travail – maladies professionnelles [2]». L’ONDAM 2024 avait initialement été anticipé à 254,9 Md€, soit une progression de 3,2% par rapport à l’année précédente hors Covid[3]. Son montant d’exécution l’affiche désormais à 256,4 Md€ soit en progression de 3,3% par rapport à l’ONDAM 2023 et en dépassement de 1,5 Md€ par rapport au niveau de l’ONDAM 2024 initial. Alors désormais que les dépenses exceptionnelles de Covid sont résiduelles, « le dépassement résulte pour l’essentiel (+1,3 Md€) de la forte progression des dépenses courantes, notamment pour les soins de ville (109,9 Md€[4], +4,4% par rapport à 2023). »

Hors ONDAM « les dépenses des branches maladies et accidents du travail – maladies professionnelles ont été conformes à la prévision », tout comme celles de la branche vieillesse. La branche famille et la branche autonomie améliorant leurs dépenses, la première via un ralentissement démographique des naissances impactant à la baisse les prestations (et ce, malgré les revalorisations légales et extralégales intervenues au cours de l’exercice). La seconde voit toutefois une nette progression de ses dépenses (+2,5 Md€), mais conforme aux prévisions et en grande partie intégrée pour les dépenses des établissements sociaux et médico-sociaux au sein de l’ONDAM.

Une trajectoire prévisionnelle des dépenses de sécurité sociale particulièrement sombre :

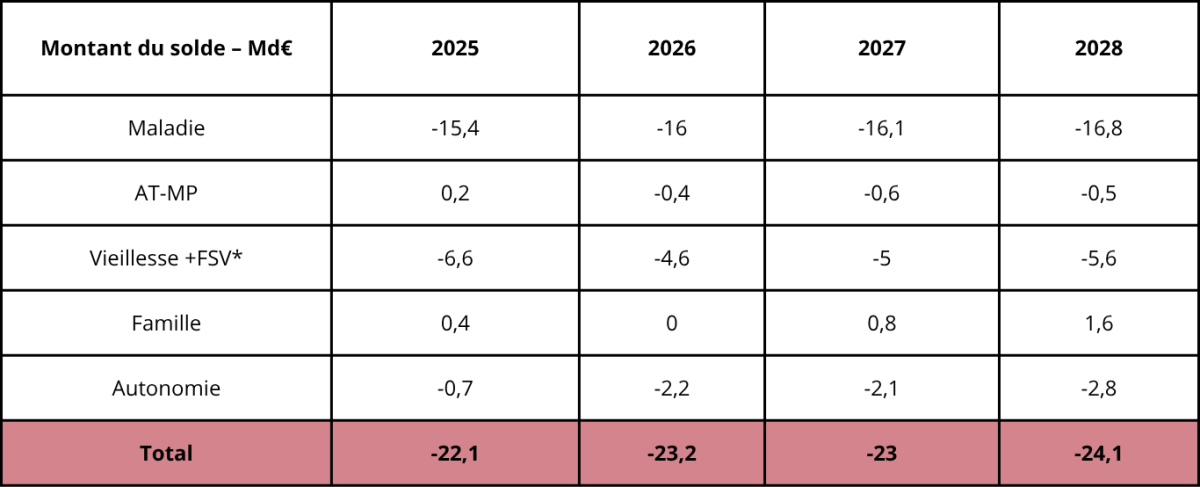

Les prévisions 2025-2028 de la Cour des comptes s’agissant du solde de la Sécurité sociale ne sont guère réjouissantes. Et témoigne d’un fort besoin de ralentissement de la dépense sociale. Alors que les dépenses de l’ONDAM seraient enfin respectées pour les années futures, le solde du ROBSS+FSV se creuserait continument durant la période, passant de -22,1 Md€ en 2025 à près de -24,1 Md€ en 2028.

Ce creusement ne serait alors pas sans conséquence sur l’augmentation inexorable de la dette de la Sécurité sociale, hors reprise CADES dont les ressources ne permettent plus de transferts nouveaux entre l’ACOSS et elle depuis 2024[5]. Un terme anticipé par le transfert de 0,15% de CSG de la CADES à la nouvelle branche autonomie afin d’assurer son financement[6].

En conséquence, le cumul des déficits non repris du régime général et de la situation nette négative de la CNRACL intégrée au sein du ROBSS, aboutirait à faire peser sur l’ACOSS un endettement passant de 41,6 Md€ en 2025 à près de 113 Md€ soit +172% en seulement 4 ans. Et ce, alors même que les cibles du prévisionnel de l’ONDAM seraient respectées[7].

Le risque affirme la Cour c’est que survienne une « crise de liquidité » étant donné la profondeur du marché obligataire à court terme (l’Acoss ne se refinançant pas à plus de 2 ans) et l’ampleur du volume de titre à refinancer (89 Md€ en 2027 et 113 Md€ en 2028)… Pour les magistrats de la rue Cambon « le risque de ne pas (…) assurer le financement de la Sécurité sociale devient sérieux. » Au-delà de 70 Md€ d’endettement annuel pour l’ACOSS, ce qui grosso modo nous place à horizon 2026. Par ailleurs, si de nouveaux subsides étaient accordés à la CADES, augmentant le niveau des prélèvements obligatoires, cette nouvelle rustine ne solutionnerait pas les problèmes de fonds.

Conclusion :

La Cour fait le constat de finances sociales hors de contrôle dans un proche avenir: "[la] dette va en effet reposer sur des financements à court terme de plus en plus importants, mobilisés par l’agence centrale des organismes de sécurité sociale, sur un marché financier qui n’est pas extensible. Il en résulte dès 2026 une prise de risque, fortement aggravée en 2027, qui ne permet pas d’exclure une crise de liquidité de la sécurité sociale."

Des mesures correctrices d’urgence doivent être prises, mais afin que la situation actuelle ne puisse se reconstituer à l’avenir, des mesures structurelles de ralentissement des dépenses doivent être prises. La Cour fournit quelques pistes (51 propositions), sans réellement se permettre de réarchitecturer la Sécurité sociale elle-même. La Fondation iFRAP renouvelle à cette occasion ses propositions :

Sous indexation systématique des revalorisations légales et réglementaires (Retraites, minima sociaux, SMIC, etc.).

D’augmentation de l’âge légal de départ à la retraite à 66 ans en 2033 ; et de mise en place d’une règle automatique d’âge d’équilibre des comptes de la branche vieillesse votée par le Parlement ;

De gel du point d’indice dans la fonction publique (dont la FPH)

De rationalisation des personnels non soignants (externalisation, DSP, etc.) ;

De ralentissement des dépenses d’assurance maladie, via une meilleure régulation des transports sanitaires et d’encadrement plus étroit des prescriptions relatives aux ALD ; La Cour a mis en évidence que le non recouvrement de franchises pour les dépenses de soin courants, représentaient près de 1,5 Md€ de manque à gagner en 2024.

De resserrement de l’AME en en excluant la plupart des ayants droit[8] ;

De mise en place d’une allocation sociale unique (ASU), permettant de regrouper certaines allocations propres à la branche famille et les minima sociaux – reversés sous forme de crédits d’impôt mensualisés ;

De renforcement de l’arsenal de lutte contre la fraude sociale, via notamment la création d’aviseurs sociaux et la mise en place comme pour le fisc d’une exploitation raisonnée des réseaux sociaux ; enfin en harmonisant les standards de contrôle entre caisses, organismes et départements ;

[1] Voir notre note du 22 avril, qui donnait de premières indications avant le rapport d’activité de la Cour https://www.ifrap.org/budget-et-fiscalite/ondam-lalerte-est-lancee

[2] À noter que l’ONDAM définitif est arrêté seulement en année n+2 après fixation du montant des remises pharmaceutiques (contrepartie des remboursements effectués sur un prix des médicaments commercialisés différents de celui de facturation à la CNAM).

[3] https://www.apmnews.com/freestory/10/402662/plfss-l-ondam-2024-fixe-a-254%2C9%C2%A0milliards-d-euros

[4] 109,6 Md€ hors Covid.

[5] L’amortissement de la dette sociale reprise par la CADES devrait se poursuivre jusqu’en 2033 à panier de recettes constantes.

[6] Une vision consolidée globale sera disponible dans une semaine dans le cadre de la reddition du PLACSS 2024 (projet de loi d’approbation des comptes de la Sécurité sociale) voir https://www.securite-sociale.fr/la-secu-en-detail/loi-de-financement/annee-en-cours-2

[7]Cibles prévisionnelles de l’ONDAM 2025-2028 in tableau Cour des comptes RALFSS p.56 Annexe PLFSS 2025

[8] Pour en réserver le bénéfice aux seuls assurés, voir notre note du 12 décembre 2023 : https://www.ifrap.org/emploi-et-politiques-sociales/ame-388-dallocataires-et-604-dayants-droits-depuis-2015