Fiscalité du capital : où en est la France ?

La France occupe toujours une place de choix en matière de lourdeur de la fiscalité du capital. Malgré les efforts louables et nécessaires consentis par le gouvernement avec l’instauration du Prélèvement Forfaitaire Unique (PFU) sur les revenus du capital et la transformation de l’ISF en IFI, les patrimoines français et leurs revenus demeurent parmi le plus imposés. Démonstration.

Lors de la campagne présidentielle de 2017, le candidat Emmanuel Macron s’était engagé à « encourager l’investissement productif » en repensant notamment la fiscalité du capital. L’objectif affiché était clair : rompre avec des décennies d’hystérie fiscale et créer un environnement – à l’image de nos partenaires européens – propice à l’investissement. Une promesse ambitieuse articulée autour de deux réformes majeures :

- La création d’un Prélèvement Forfaitaire UniqueCe système d’imposition se décompose comme suit : un prélèvement forfaitaire de 12,8% à l’impôt sur le revenu auquel s’ajoutent 17,2% (15,5% + 1,7 point de CSG) de prélèvement sociaux. (Ci-après, PFU) de 30% sur les revenus tirés du capital mobilier (intérêts, dividendes, plus-values, PLE…) en substitution de l’ensemble des dispositifs existants (au barème ou dérogatoires) dont l’imposition marginale pouvait atteindre 62%.

- La mutation de l’impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI), appliqué selon le même barème et le même seuil d’assujettissement (1,3 millions d’euros de patrimoine immobilier.)

Une comparaison européenne peu flatteuse

Comparaison de l'imposition du capital en Europe (2018)

| FRANCE | ALLEMAGNE | BELGIQUE | ESPAGNE | ITALIE |

|---|---|---|---|---|---|

Intérêts et dividendes | 30,0% (12,8% d'IR + 17,2% de prélévements sociaux) + CEHRUne contribution exceptionnelle sur les hauts revenus (CEHR) est appliquée aux contribuables dont le revenu fiscal de référence est supérieur à 250.000 euros pour une personne seule (3% du revenu pour la fraction comprise entre 250.000 et 500.000 euros, 4% au-delà) et 500.000 euros pour un couple (3% entre 500.000 et 1.000.000 d'euros, 4% au-delà.) Ce dispositif a été mis en place en 2011 sous le quinquennat de Nicolas Sarkozy. (de 3% à 4%) | 26,375% | 30% | De 19 à 23 % | 26% |

Plus-values mobilières | 30,0% (12,8% d'IR + 17,2% de prélévements sociaux) + CEHR (de 3% à 4%) | 26,375% | Pas de taxation | De 19 à 23% | 26% |

Impôt sur la fortune | IFI : 1,5 % | Pas d’ISF | Pas d’ISF | De 0,2 à 2,5 % | Pas d’ISF |

Revenus fonciers | Barème progressif de l’IR (de 0% à 45%) + CEHR (de 3% à 4%) + 17,2 % de prélèvements sociaux9,20% de CSG, 0,5% de CRDS, 7,5% de prélèvement de solidarité : https://www.service-public.fr/particuliers/vosdroits/F2329 | Barème progressif de l’IR (de 0% à 45%) | Barème progressif de l’IREn Belgique, l’imposition des revenus locatifs est déterminée selon le revenu cadastral indexé - et non le montant du loyer - auquel vient s’ajouter une majoration de 40%. Pour l’année 2018, le coefficient d’indexation était de 1,7863. (de 25% à 50%) | Barème progressif de l’IR (de 25% à 47%) | Barème progressif de l’IR (de 27% à 43%) |

Plus-values immobilières et exonération | 19 % d’IR (+ surtaxe au-delà de 50 000 €) + 17,2 % de prélèvements sociaux ____________ Exonération au bout de 22 ans de détention (IR) et de 30 ans (prélèvements sociaux) | Imposition au barème progressif de l’IR ___________ Exonération au bout de 10 ans de détention | 16 % __________ Exonération au bout de 6 ans de détention | 19 % jusqu’à 6 000 €, 21 % entre 6 000 € et 50 000 €, 23 % au-delà ___________ Absence d’exonération | 20 % ou imposition au barème progressif de l’IR __________ Exonération au bout de 5 ans de détention |

Droits de successions et de donations | De 5 % à 45 % | De 7 % à 30 % | De 7 à 30 % | De 7,65% à 34 % | 4 % au-delà du seuil de 1.000.000€/héritier |

Source : Association française des marchés financiers / CPO 2018

La comparaison avec nos voisins européens les plus proches économiquement permet de percevoir l’écart fiscal qui nous en sépare toujours. En ramenant le taux d’imposition des revenus du capital mobilier à 30%, la France reste le pays où le poids de la fiscalité du capital est le plus élevé.

Les grands perdants sont clairement les revenus fonciers qui ne bénéficient pas du PFU et restent donc au barème de l’IR tout en assumant la hausse de la CSG. Ils ont vu la pression fiscale s’accroitre d’environ 700 millions d’euros supplémentaire en 2018. On observe que l’imposition des revenus fonciers en France est la plus lourde d’Europe. Le poids de l’impôt sur le revenu et la part écrasante des prélèvements sociaux (17,2%) nous place de loin en première position. Une position confirmée par le niveau de taxation des plus-values immobilières, plus élevé que nos partenaires européens. Les propriétaires français sont également ceux dont le délai d’exonération des plus-values est le plus long.

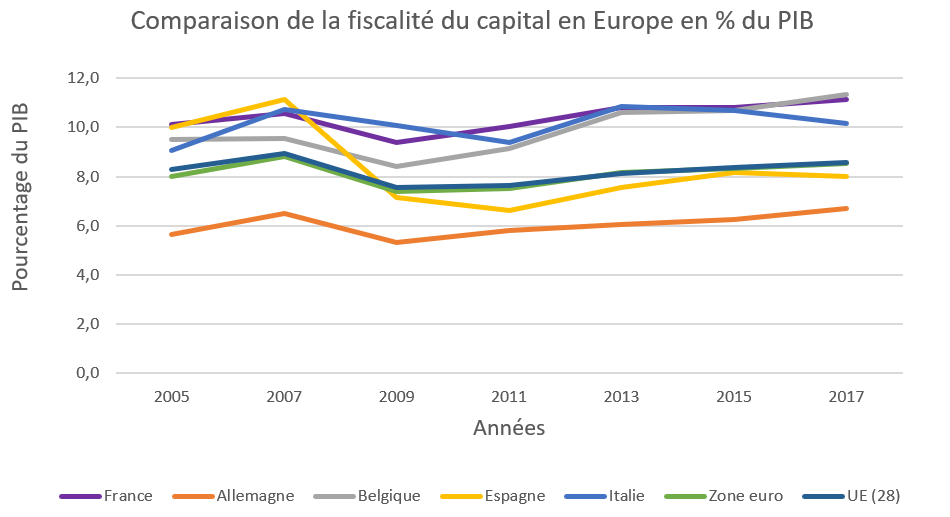

Source : Commission européenne 2017

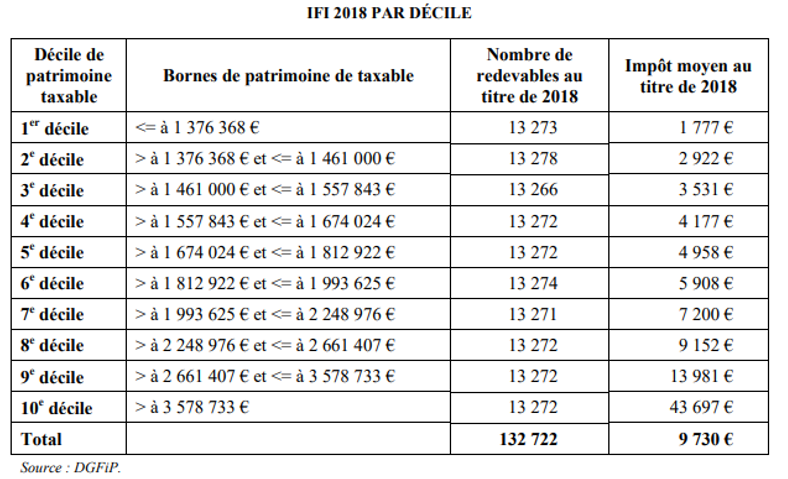

Mutation de l’ISF en IFI : 1,3 milliard de recettes en 2018 L’article 31 de la loi de finances pour 2018 a entériné la mutation du très médiatique impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI). Une mesure à moitié convaincante. Selon les évaluations économétriques de la Fondation iFRAPPour plus de précision, consultez le « Macronomètre » du 15/02/2018 : https://www.ifrap.org/budget-et-fiscalite/la-suppresion-totale-de-lisf-aurait-ete-la-meilleure-solution, la suppression de l’ISF permettra un supplément d'investissement dans l'économie française de 4,6 milliards d'euros à l'horizon 2022 et la création de 64.000 emplois marchands. De l’autre côté, l’instauration de l’IFI s’ajoute à une fiscalité du capital mobilier déjà très lourde et envoie un signal négatif aux investisseurs et aux expatriés fiscaux.

Selon les premières remontées issues du gouvernement 132.722 redevables ont été soumis à l’IFI - contre 358.000 pour l’ISF (-63%) - avec un patrimoine moyen imposable de 2,33 millions d’euros et une cotisation d’IFI moyenne de 9.730 euros. Le rendement net de l’IFI s’élève ainsi à 1,291 milliard d’euros en 2018, c’est plus que la prévision (frileuse) de Bercy (850 millions) avancée à l’adoption de la réforme. |