Couper dans la niche emplois à domicile dégraderait le taux d'activité

Comme nous l’avions relevé dans une récente note, le FMI préconise comme seule voie sérieuse d’ajustement de la fiscalité en France, de s’attaquer aux dispositifs fiscaux et sociaux dérogatoires les moins efficaces et à titre marginal… car l’essentiel doit d’abord reposer sur des économies en dépenses. Or précisément, d’après le CPO (Conseil des prélèvements obligatoires) dans un rapport d’octobre 2024, il y aurait des économies à trouver sur le crédit d’impôt relatif à l’emploi d’un salarié à domicile. Lesquelles ? Tout au plus 770 millions d’euros sur une dépense fiscale évaluée à 6,1 milliards en 2023, en rabotant son effet de levier qui passerait de 50% à 40% hors aide à l’autonomie et grade d’enfants... Une position qui n’a rien à voir avec celle de l’Exécutif actuel qui propose tout au contraire d’en supprimer le bénéfice pour l’ensemble des emplois à domicile hors ces deux publics. Le coût de la mesure serait alors quasiment divisé par 2 soit un coup de rabot évalué entre 2,9 – 3 Md€ et même peut-être davantage.

Pour la Fondation IFRAP, cette approche n’est pas la bonne pour réduire la voilure de cette niche fiscale pour au moins quatre raisons :

Tout d’abord, la proposition gouvernementale fait l’impasse sur les raisons de l’augmentation du coût du dispositif de crédit d’impôt : son élargissement sans condition de ressources à partir de 2018 puis sa « contemporanéisation » à compter de 2022.

Ensuite, il s’agit d’un mauvais coup porté aux emplois les moins qualifiés et en premier lieu aux postes d’entretien ménager… Supprimer toute aide fiscale à leur endroit risque de les rejeter vers le travail gris dans le meilleur des cas (partiellement non déclaré) ou noir (totalement non déclaré) ; des emplois dont le coût a beaucoup augmenté ces dernières années afin de renforcer les cotisations sociales et la rémunération de postes peu qualifiés.

La proposition risque de jouer sur le taux d’activité dans les couples où les revenus sont disparates et jouera immanquablement en défaveur des femmes ; le partage des tâches ménagères est souhaitable, mais leur externalisation est une solution pour libérer le temps et la contrainte mentale des femmes, sans augmenter celle de leurs maris, sur un principe d’égalité.

Enfin, il n’a pas échappé au CPO dans son tout dernier rapport que si le civisme fiscal augmentait pour les personnes utilisant la réduction d’impôt sur les dons, il n’en était pas de même pour celles qui utilisaient le crédit d’impôt garde d’enfants et emplois à domicile ? Pourquoi ? Parce que sans doute le premier type d’utilisation relève du bon vouloir du donateur, alors que le second est vécu comme un simple effet de levier pour une dépense contrainte. Un couple actif avec enfants, n’ayant pas le temps matériel d’aller chercher ses enfants à l’école et de les faire garder ou d’assurer l’entretien du ménage durant la semaine.

Le dispositif d’aide à l’emploi d’un salarié à domicile, un coût de 7 Md€ en 2025 :

Aujourd’hui, 1,2 million de salariés de 26 métiers bénéficient de cet allègement d’impôt sur le revenu. Son coût fiscal a cependant plus que triplé depuis 10 ans, passant de 2,017 Md€ en 2016 pour atteindre 6,856 Md€ en 2025 (chiffre prévisionnel). Pourquoi une telle augmentation ?

Source : Voies et Moyens tome 2, (prise en compte avec décalage de trois ans), coût prévisionnel pour 2024 et 2025.

Les raisons sont multiples. Tout d’abord le crédit d’impôt est une création tardive qui date de 2007. Auparavant l’emploi des salariés à domicile reposait sur une réduction d’impôt créée en 1991 en même temps que la CSG, souscrite par les particuliers sans condition particulière. Cette disposition a été une première fois modifiée en 2007 (imposition en 2008) où elle est restreinte aux seuls contribuables n’exerçant pas une activité professionnelle ou aux demandeurs d’emploi depuis moins de 3 mois.

En effet dans le même temps est aussi lancé un crédit d’impôt ayant la même finalité, mais réservé aux contribuables exerçant une activité professionnelle ou les demandeurs d’emploi depuis plus de 3 mois. Ne sont alors concernés que les contribuables payant des impôts, actifs via le crédit d’impôt, inactifs via le remboursement d’impôt. Le coût global augmente entre 2008 et 2017 d’environ 38% (contre 11% pour le SMIC en rythme annuel sur la période).

À partir de 2018 cependant, le crédit d’impôt est généralisé à l’ensemble des contribuables, qu’ils paient ou non l’impôt. La réduction d’impôt pour les inactifs est supprimée. On explique la mesure par le fait que de nombreuses personnes invalides non imposables avaient perdu le bénéfice de cet avantage en « sortant de l’impôt » sur le revenu suite aux baisses d’impôts mises en place par François Hollande à partir de 2014 lorsqu’il se met à « toiletter » le barème de l’IR.

L’objectif de cette généralisation du crédit d’impôt en 2018 est de faire baisser de 20% en moyenne le coût d'un emploi à domicile pour 1,3 million de personnes aux ressources modestes, principalement âgées. Pour ces populations, le dispositif agit désormais comme une quasi-subvention.

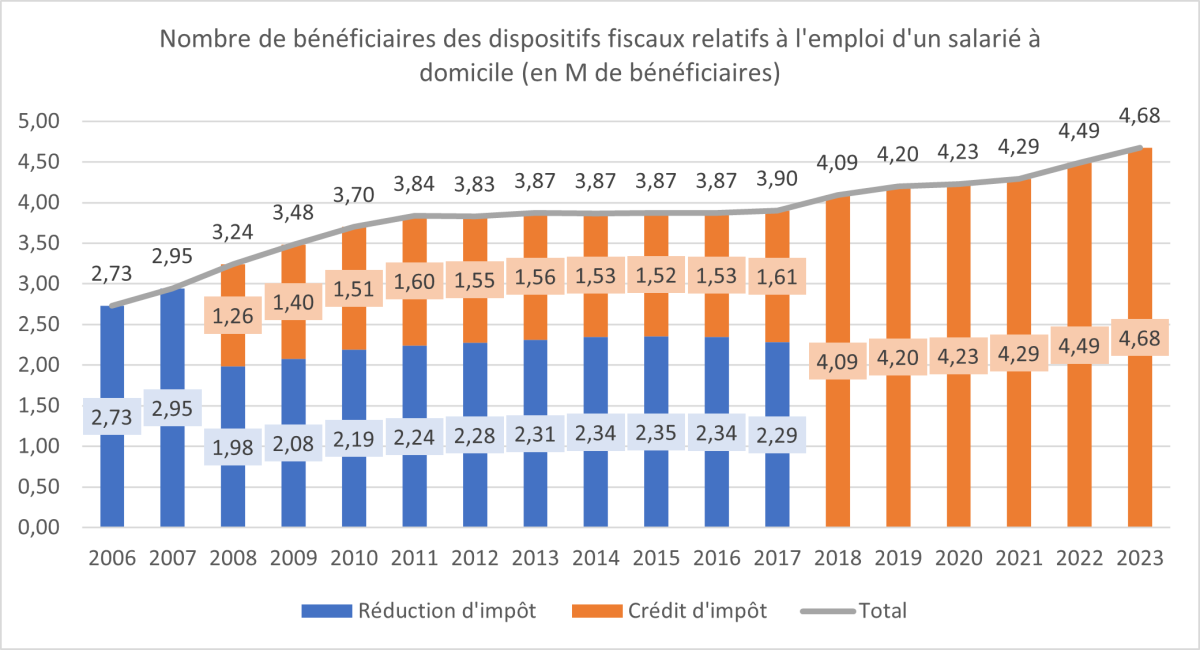

La dynamique s’emballe, car entre 2018 et 2024 le coût du crédit d’impôt désormais unique augmente encore de 45% tandis que le SMIC lui s’appréciait de +10,25%. Les bénéficiaires qui en 2017 étaient 1,53 million (3,9 millions avec cumul de ceux jouissant d’une réduction d’impôt) passent sont 4,09 millions en 2020, 4,75 millions en 2025.

Nous joignons à titre illustratif la variation du nombre de bénéficiaires dans le temps pour permettre de bien mettre en évidence les périodes de hausse, liées aux différentes réformes :

Source : Voies et Moyens tome 2, op. cit.

Il apparaît clairement qu’après la création du crédit d’impôt en 2008, la seconde grande augmentation provient en 2018 de sa généralisation même aux personnes ne payant pas d’impôt. À cela s’ajoute l’effet du dispositif d’avance immédiate mis en place en 2022 qui permet aux ménages de disposer de l’avance de frais automatiquement. L’esprit initial de la mesure était de solvabiliser davantage les ménages déjà impactés dans leur trésorerie personnelle par le passage au prélèvement à la source en 2018.

Pourquoi réduire le bouquet de prestations couvertes par le crédit d’impôt plutôt que d’en faire sortir les non imposables ?

On voit donc très bien où le ver est rentré dans le fruit, via l’universalisation du crédit d’impôt aux personnes non imposables. Le crédit d’impôt devient une quasi-subvention pour les emplois à domiciles des personnes exonérées d’impôts. La mesure a donc été dévoyée pour des raisons idéologiques, car le dispositif s’apparente à un double coût pour le trésor : sortie active du barème de l’impôt (lissage et doublement de la décote) et solvabilisation de ces mêmes contribuables par l’impôt négatif.

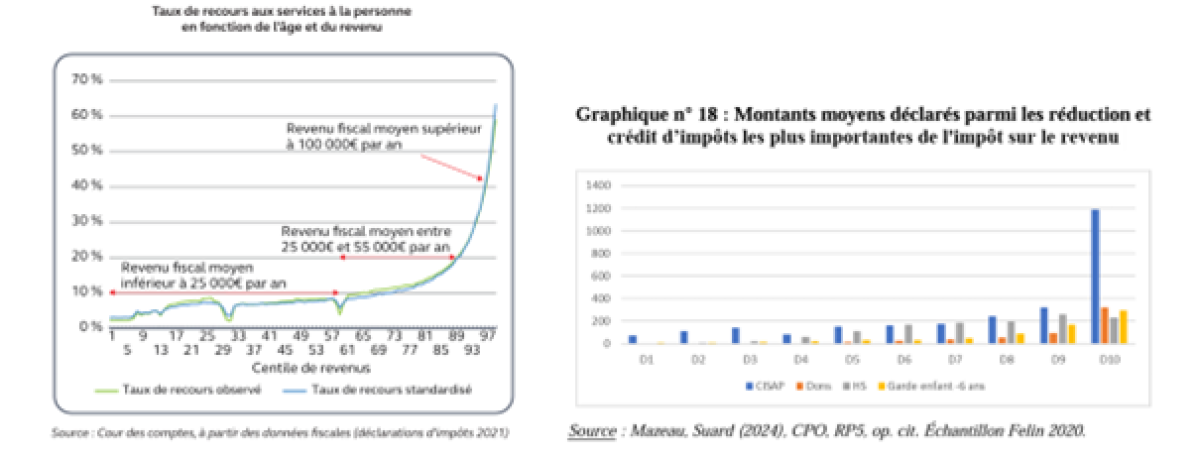

Or la proposition du Gouvernement vise au contraire à maximiser la réforme proposée par le CPO (Conseil des prélèvements obligatoires) et la Cour des comptes[1], en cherchant à restreindre strictement le crédit d’impôt aux seules aides à l’autonomie des personnes âgées et à la garde d’enfant. Certes, il est aisé de montrer que le dispositif fiscal est davantage mobilisé par les personnes ayant les revenus les plus élevés. C’est tout à fait naturel dans la mesure où l’impôt sur le revenu est très progressif. Qu’il s’agisse du taux de recours supérieur à 50% pour le dernier décile, ou des montants moyens engagés (1.200 euros en moyenne) pour ce même décile.

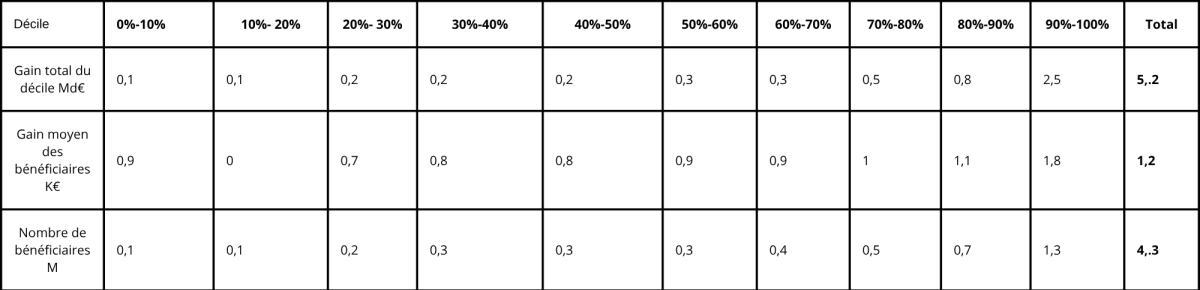

On comprend que l’enjeu pour les Pouvoirs publics si une telle mesure était adoptée, serait de réaliser environ entre 3 et 3,5 milliards d’euros d’économies[4], voir plus étant donné le poids des autres travaux à domicile dans l’ensemble des montants versés (73% des montants hors autonomie et garde d’enfants d’après le CPO en 2023). Cependant la Fondation IFRAP estime que s’il devait il y avoir un recentrage, celui-ci devrait intervenir en favorisant les contribuables imposables et au premier chef les actifs et retraités payant des impôts. C’est-à-dire en revenir aux fondamentaux du dispositif préalablement à sa réforme en 2018.

Le CPO dans son rapport particulier n°2[5] montre que pour l’année 2021, si l’on était revenu à ne faire bénéficier du CI-SAP que les personnes imposables, des économies de l’ordre de 1,1 Md€auraient été dégagées, permettant de faire 21% d’économies.

Conclusion :

Si le gouvernement s’est engagé à ne pas augmenter les impôts, il faut qu’il aille au bout de sa logique : toucher à la mesure d’emploi à domicile pour les ménages imposables c’est inadmissible, car cela augmente la pression fiscale, ce qui n’est pas le cas de la suppression de cette mesure en direction des non imposables.

La logique du gouvernement est claire, taillée dans la partie entretien à domicile de la niche fiscale qui représentait environ 50% de son coût en 2023 (2,9 Md€). Reste que l’effet serait moindre (1 à 1,5 Md€), mais beaucoup moins perturbant économiquement si l’on sortait les personnes non imposables du dispositif lui-même. Rappelons qu’en tout état de cause, tout rabot du CI-SAP ne fera pas disparaître les besoins et que l’on risque une recrudescence des emplois gris ou noir dans ce secteur où le dispositif contribuait à assurer le paiement de droits sociaux décent à ces employés. Rappelons comme l’a montré la très récente étude du CPO sur le civisme fiscal, que le CI-SAP n’augmente pas le consentement à l’impôt notamment parce qu’il est vu comme une mesure de soutien au recours à une dépense « contrainte » et non à une dépense de confort. De plus, il semble évident que toute limitation du CI-SAP risque de diminuer le taux global d’activité, qu’il s’agisse des employés eux-mêmes (moindres débouchés voire crise dans les secteurs n’en bénéficiant plus) que des employeurs, lorsqu’ils sont biactifs. Les premières victimes risquent d’être les employés dont la productivité est la plus faible, notamment dans les services de ménage et d’entretien comparativement aux charges sociales payées par leurs employeurs. Ceux-là mêmes qui sont précisément visés par cette proposition de réforme.

[1] Voir également Cour des comptes, Le soutien de l’Etat aux services à la personne, 27 mars 2024.

[2] Voir rapport CPO, p.106.

[3] Se reporter à la synthèse du rapport de la Cour des comptes, p.14.

[4] https://www.bfmtv.com/immobilier/fiscalite/emplois-a-domicile-le-credit-d-impot-sert-surtout-a-financer-des-hommes-ou-des-femmes-de-menage_AV-202310210351.html

[5] Rapport particulier n°2 p.135.