Encore plus de 3Mds€ de déficit pour les hôpitaux en 2024

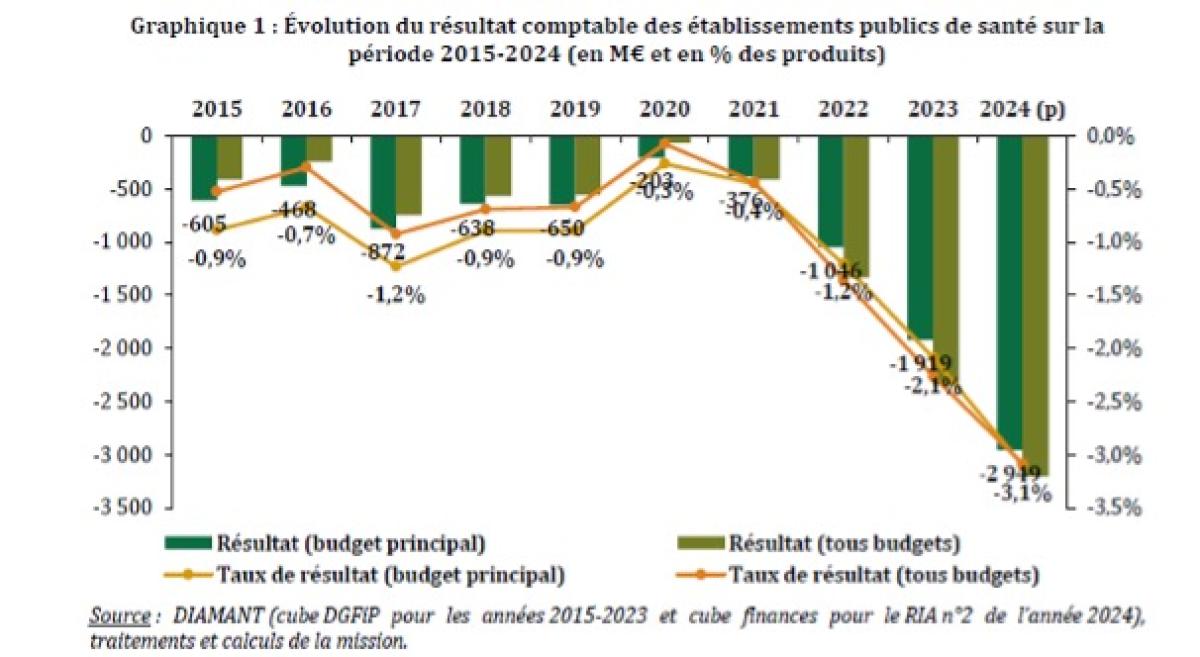

La situation financière des hôpitaux publics devient préoccupante. Les dernières données disponibles font apparaître une dégradation importante du solde des établissements publics de santé (EPS), qui atteindrait (BP+BA) -2,4 Md€ en 2023 et même -3,1 Md€ en 2024, d’après les prévisions de la DGOS (Direction générale de l’Offre de soin) du ministère de la Santé. Une situation en constante dégradation, puisque « le système hospitalier public va faire face à une hausse de ses besoins de financement, évaluée hors mesures nouvelles et effet volume, à +3 Md€ par an en moyenne, qui pourrait mettre en péril la continuité des prises en charge. » Il en résulte en aval, pour les prestataires de ces mêmes EPS, des situations inacceptables, puisque les difficultés de trésorerie hospitalières se répercutent sur eux. On relève ainsi des délais de paiement de 71,3 jours en moyenne contre un plafond légal de 50 jours. Certains sous-traitants (ménage, sécurité) étant payés à 250, voire 300 jours… Pourtant, des solutions existent via un grand plan de consolidation et de rationalisation des structures hospitalières territoriales qui pour le moment n’a jamais vu le jour.

Une situation financière des EPS de plus en plus dégradée estimée à -3,1 Md€ en 2024 :

La situation des hôpitaux publics redevient extrêmement tendue sur le plan financier. C’est ce qui ressort des travaux de deux missions d’inspection (IGAS et IGAS/IGF) rendues entre septembre et octobre 2025[1].

Tout d’abord le constat est fait d’une dégradation très rapide du solde des EPS, sous l’effet d’une hausse plus rapide de la croissance des charges hospitalières (+6,2%/an en moyenne) entre 2019 et 2023 que celle des produits nécessaires pour les financer (+5,7%/an en moyenne). Ce phénomène global est dû à plusieurs facteurs qui se cumulent :

Les importantes mesures de revalorisation salariale et de reprise de l’inflation sur la période ;

Une dégradation de la performance interne hospitalière ;

Au total la hausse des charges hospitalières a augmenté de 29 Md€ entre 2019 et 2024, passant de 78,4 Md€ à près de 107,4 Md€, dont +13,3 Md€ entre 2019 et 2023 pour les charges salariales (+19,3 Md€ y compris augmentation de cotisations CNRACL jusqu’en 2024) avec un effet prix (revalorisation pour cause d’inflation de 11,3 Md€ soit 85% de la hausse). S’y ajoutent des hausses liées aux dépenses énergétiques (+0,8 Md€ jusqu’en 2023 puis décrue de -0,5 Md€ en 2024), +4 Md€ pour les innovations thérapeutiques, +1,8 Md€ pour les dépenses de la liste en sus (+3,5 Md€ pour les autres dépenses), si bien que la part des charges de personnel dans le total des charges n’évolue presque pas passant de 63% du total des charges en 2019 à 64% des charges en 2025.

S’agissant du premier facteur, les importantes mesures de revalorisation salariales prises dans le cadre du Ségur de la Santé (10,2 Md€ sur le seul périmètre sanitaire[2]) mal gagées (0,457 Md€ d’erreurs et d’omissions), couplées à une sous-budgétisation des progressions de carrière (GVT) 1,104 Md€[3], ainsi que la non-revalorisation du forfait de rémunération des internes (0,137 Md€), aboutissent à un impact dégradant le solde hospitalier de 1,7 Md€ en 2024.

S’agissant du second facteur, « un rétablissement du marché médecine, chirurgie, obstétrique (MCO) et hospitalisation à domicile (HAD) produirait (…) des gains annuels de 0,3 Md€, et un renforcement de la maîtrise des charges de personnel médical un gain de 0,6 Md€. » Mais ce gain d’efficience interne ne pourrait pas dépasser au mieux 1 Md€/an.

On voit ainsi explicité près de 2,7 des 3,1 Md€ de déficits hospitaliers projetés pour l’année 2024.

Les soldes sont donnés en 2024 en fonction des budgets principaux (BP) et tous budgets (BP+BA). Pour 2023, le solde des BP apparaît à -1,9 Md€ (mais à -2,4 Md€ y compris BA), pour 2024, le solde des BP se dégrade encore à -2,95 Md€ (mais à -3,1 Md€ y compris BA). Comme le relève le rapport IGF/IGAS, les budgets annexes sont désormais déficitaires depuis 2021 et « alimentent désormais l’aggravation des résultats consolidés à hauteur de -0,2% à -0,4%. » Cette situation dégradée des EPS s’ajoute au déficit de la branche maladie (-16 Md€) puisque ces entités sont classées dans les ODASS (les opérateurs de la sécurité sociale).

Comme le relève le rapport IGAS/IGF, « il y a urgence à agir car le système hospitalier public va faire face à une hausse de ses besoins de financement » liés notamment au GVT élevé, aux augmentations de cotisations CNRACL, à la poursuite de l’augmentation du nombre d’étudiants en médecine, à la dynamique des charges à caractère médical, au coût des investissement du Ségur[1] et au vieillissement de la population, « évaluée hors mesures nouvelles et effet volume à +3 Md€ par an en moyenne ». Or, ces montants sont bien entendus disproportionnés par rapport aux simples gains d’efficience importants mais insuffisants pour y faire face, estimés à 1 Md€ tout au plus (voir supra). Il faut donc passer à un plan de consolidation du système hospitalier public visant à un « retour vers une trajectoire d’équilibre d’ici 2029 ».

Un exemple de CH bien géré, le CHV, Centre hospitalier de ValenciennesEn 2023, le Centre Hospitalier de Valenciennes, labellisé HAS (Haute qualité de soins) a affiché un résultat excédentaire de 1,1 M€, dont un solde excédentaire de son budget principal de 1,6 M€. Cette bonne tenue des comptes malgré un budget annexe déficitaire de 0,5 M€, témoigne de la reprise de l'activité post-Covid avec une augmentation de 3% du nombre de journées par rapport à 2022, même si l'établissement n'est pas encore revenu à ses niveaux d'activité de 2019. Une situation confortable par rapport à ses homologues et de longue date puisque en 2015 déjà le CHV enregistrait un résultat excédentaire de 7,8 M€. Le CHV en 2023, dégage une CAF (capacité d'autofinancement) de 17 M€, soit +4 M€ par rapport à 2022. Doté d'un budget de plus de 500 M€ et d'un effectif de plus de 5.500 employés, il est désormais classé 1er centre hospitalier non universitaire de France et 22ème meilleur hôpital de France toutes activités confondues dans le classement 2025 réalisé par l'hebdomadaire Le Point. Il participe à l'activité sanitaire du territoire du du Hainaut-Cambrésis, en proposant une réponse chirurgicale graduée mobilisant 11,2 ETPT de chirurgiens toutes activités confondues |

Très concrètement, sur 32 CHU et 480 CHG (centres hospitaliers généraux), seuls 6 CHU (18,7%) et 99 CHG (20,6%) conserveraient une situation excédentaire en 2024. La situation étant d’autant plus dégradée que les établissements sont importants puisque « parmi les 114 CHG de plus de 150 M€ de chiffres d’affaires, seuls quatre (…) devraient connaître une situation équilibrée et excédentaire en 2024. » Cette situation touche évidemment leurs groupements, puisque sur 135 GHT (groupements hospitaliers de territoire), 8% seulement seraient excédentaires en 2024 (soit 11 entités)…

Une accumulation des déficits qui neutralise les opérations de recapitalisation

La mission IAGS/IGF souligne que « depuis 2020 les CHG ont (…) accumulé des déficits à hauteur de -4,6 Md€ contre -1,7 Md€ pour l’AP-HP et -0,8 Md€ pour les autres CHU. » Ainsi « l’accumulation des déficits des hôpitaux publics qui se répercute sur les bilans, efface progressivement la recapitalisation de 5,8 Md€ mise en œuvre en 2021 ». En effet en considérant le déficit cumulé « tous budgets confondus, de -5,5 Md€ entre 2019 et 2023 et un déficit prévisionnel de -2,9 Md€ (uniquement sur les budgets principaux) en 2024, « cette recapitalisation aura été intégralement absorbée par les déficits de la période 2020-2024. » Ces déficits pèsent sur les trésoreries qui deviennent de plus en plus tendues. Même si la trésorerie globale est en hausse sur l’ensemble des EPS à 9,2 Md€ en 2023, « les dettes fournisseurs et les dettes fiscales et sociales ont quasiment doublé entre 2015 et 2023 » en effet, elles passent ainsi de 3,8 Md€ à 7,5 Md€ pour les dettes fournisseurs et de 2,8 Md€ à 5,3 Md€ pour les dettes fiscales et sociales. Ainsi, la mission relève qu’en dépit des aides versées « la capacité d’autofinancement (CAF) ne permet d’ores et déjà plus de rembourser les emprunts contractés, ni à fortiori d’assurer le financement des investissements d’avenir. » En 2022 la CAF nette est devenue négative (tenant compte du remboursement du capital courant), puis en 2023 la CAF est passée sous le taux de 2%. En 2024 la CAF nette est négative de -1,9 Md€. Très concrètement les EPS « ne peuvent plus participer au financement d’un programme d’investissement de 30 Md€. » Notons que dans le même temps le poids des emprunts augmente, passant de 792 M€ en 2022 à près de 907 M€ en 2023 (+14,5%) sur un an. |

Une organisation territoriale des EPS via les GHT à rationaliser et à renforcer :

Ce que les missions d’inspections identifient et que la Cour des comptes démontre dans l’insertion du rapport annuel 2026 qui lui est consacrée, c’est qu’un potentiel de rationalisation très important existe dans l’offre hospitalière territoriale, dans la mesure où la rationalisation proposée par la mise en place des GHT à partir de 2016 n’est pas du tout allée jusqu’au bout de sa logique, loin s’en faut. Il existe donc des poches d’efficiences cachées, qu’il conviendrait de mobilier pour restaurer l’équilibre financer des EPS.

Le déséquilibre financier des EPS a trois facteurs : 1,7 Md€ de moindre couverture des augmentations salariales, en second lieu une perte de parts de marché estimée à 1 Md€ avec une reprise d’activité plus tardive que celle du secteur privé, un déséquilibre enfin imposé par les pouvoirs publics de ne pas mobiliser les patients et les complémentaires en n’augmentant pas le ticket modérateur et le forfait journalier hospitalier, ce qui représente un manque à gagner de 1 à 1,5 Md€ puisque la contribution de l’Assurance maladie dans l’ensemble des produits des établissements est passée de 77,9% en 2019 à 81% en 2024 (soit +4,1 points). C’est le seul levier immédiatement arbitrable à court terme.

En revanche, l’inachèvement de l’intégration des GHT pourrait soulever un potentiel d’économies beaucoup plus important. En effet, il apparaît que :

La fonction achat n’est que très faiblement mutualisée au sein des GHT. A part quelques exceptions voir encadré, les hôpitaux passent encore en directe des commandes sans systématiquement les mutualiser. La Fondation iFRAP estime qu’un gain pérenne de 1,3 Md€ pourrait être dégagé par cet effort de mutualisation s’il devenait systématique[2].

Pourrait s’y ajouter une réflexion sur des achats de médicaments groupés et uniques sur le modèle canadien, pour des gains pouvant atteindre 1,6 Md€ supplémentaires en centralisant la négociation des prix (secteur public comme privé) au niveau du CEPS.

Achats hospitaliers – unifier la fonction d’acheteur aux GHT (Groupements hospitaliers de territoire)

Un rapport IGAS/IGF apporte un nouvel éclairage sur l’état de rationalisation de la fonction achat au sein des ESP (établissements de santé publics[3]). En particulier : « l’analyse des achats montre que la massification des achats reste insuffisante » une situation en partie imputable aux pouvoirs publics puisque le décret du 2 mai 2017 n’opère qu’un transfert « partiel de la fonction achat vers les GHT », ce qui n’a pas favorisé la mutualisation. Pour autant, il existe déjà des GHT très intégrés, notamment le GHT du Havre et les Hospices civils de Lyon (HCL). La mission IGAS/IGF recommande donc l’établissement d’une « revue de la politique de massification des achats et le cas échéant, la finalisation de cette mutualisation au sein des GHT. D’après la mission le volume des achats représentait 34,6 Md€ en 2023 avec des dépenses en forte croissance puisqu’elles ne représentaient que 18,7 Md€ en 2015. Entre 2019 et 2023 ces dépenses ont augmenté de 36% contre 13% pour l’inflation sur la même période. Pour 2023 ces dépenses se décomposent notamment en 12 Md€ pour les médicaments, 8,5 Md€ pour les dispositifs médicaux et biomédicaux, 4 Md€ pour les prestations générales, 4 Md€ pour les travaux, prestations techniques et énergies, 3 Md€ pour l’hôtellerie. La centralisation de la fonction d’acheteur au niveau des GHT, permettrait de limiter le nombre d’interlocuteurs des centrales d’achats à 135 sur le territoire national[4] et d’améliorer encore la performance des groupements de commande[5].

En comparaison internationale, il apparaît en particulier s’agissant des achats de médicaments pour les EPS que « la France ne fait pas, à ce stade le choix de la massification des achats (…) pour en diminuer le coût », relevant que « les 135 GHT peuvent acheter des médicaments sans passer par une centrale d’achat ou un groupement de commande national » donc « en direct ». Or deux modèles semblent particulièrement pertinant à l’étranger :

S’agissant maintenant de dégager des économies, la vive augmentation des achats de médicaments et dispositifs médicaux (+106,9% et +142,9% depuis 2015), milite pour que des économies massives soient réalisées pour contenir ces hausses. La mission relève que l’ONDAM 2025 « intègre déjà un effort d’efficience de 0,6 Md€ sur les achats, que la mission n’a pu documenter ». Pourtant des gains d’efficiences semblent possibles notamment via la généralisation des systèmes d’information « achat » au sein des GHT et l’évolution des groupements d’achats régionaux « qui ne semblent en effet, pas faire l’objet d’un consensus. » La centralisation de la négociation des prix par le CEPS sur le modèle canadien ou uniquement pour les établissements hospitaliers sur les prix des médicaments pourrait permettre de 1,6 Md€ d’économies auxquels s’ajouteraient l’effet de la mutualisation des achats sur les autres segments par les GHT, pour un gain de 1,3 Md€ supplémentaire, pour un total de 2,9 Md€ environ. |

La Cour des comptes a pu montrer par ailleurs que seuls 26 GHT sur les 135 existants ont mis en place une direction commune de l’ensemble de leurs membres… ce qui en dit long sur le potentiel d’économie sur les fonctions des personnels non soignants.

En effet, non seulement les sites hospitaliers (publics comme privés) n’a diminué que de 4% (-109 sites[7]) entre 2015 et 2023 (passant de 2.489 sites à 2.380 sites), mais cette diminution n’a pas donné lieu à la mise en place de données consolidées afin de suivre la recomposition de l’offre de soin. Ce bilan est donc mal connu au niveau national et régional. Il a visiblement plutôt obéit à une logique d’attractivité et de développement des territoires, plutôt qu’à une logique de rationalisation de l’offre de soin. Rappelons qu’en France 90,4% de la population a accès à un hôpital en moins de 15 minutes (75% en zone rurale), contre 66,7% en Suède qui n’offre pas de performance médicale dégradée par rapport à la France.

Le statu quo semble avoir été entretenu dans la mesure où l’offre hospitalière réelle voit sa disponibilité « limitée par les évolutions démographiques des professionnels de santé ». En 2024, la Cour a ainsi pu mettre en évidence « la difficulté des établissements à pourvoir les postes médicaux nécessaires pour assurer la continuité des soins. » Le recours à des solutions alternatives comme l’intérim s’avère coûteux et ne s’inscrit pas dans une stratégie de réorganisation de l’offre. Par ailleurs, la Cour a pu relevé que si en 2023, 25 millions de patients souffraient de maladie chronique (ALD) représentant pour l’assurance maladie une dépense de 126 Md€ (62% des charges qu’elle rembourse), en 2022 les ALD représentaient 73,8% de la dépense totale remboursée pour les hospitalisations.

Ces contraintes (démographiques sur la population médicale et financière sur la patientèle en ALD) justifie que d’une part :

Que le maintien de la qualité des pratiques médicales exige de EPS un volume minimal d’activité à raison de la technicité et de la spécialisation des activités qu’ils accueillent ;

Que soit redéfinie une offre hospitalière de proximité financièrement soutenable, ce qui nécessite l’aboutissement d’une gradation dans l’offre de soin.

Or comme le relève la Cour, « En France, cette logique de gradation des soins ne donne cependant pas lieu à une catégorisation précise des établissements de santé ». Il n’est donc pas possible de garantir au patient le meilleur parcours de soin possible et d’optimiser l’accès à l’offre de soin adéquat.

On relèvera qu’en 2024, 312 hôpitaux bénéficient d’un financement forfaitaire à raison de leur offre de proximité pour une durée de 3 ans, dans la mesure où « ils ne réalisent pas d’activité de chirurgie ou de gynécologie obstétrique ». Mais certains établissements, qui ne sont pas reconnus hôpitaux de proximité réalisent une activité de cette catégorie « ce qui rend difficile » le report éventuel de patients sur ces établissements en tant que de besoin. Ainsi « la Cour a identifié plus de 250 sites hospitaliers maintenus par nécessité d’accès aux soins dont 230 sont en déficit. » (soit 92%). Sur ce plan là les ARS sont défaillants en ne repensant pas une offre de soin soutenable en adéquation avec les besoins des territoires.

Les filières de soins sont donc à organiser autour des GHT effectifs et rationalisés. Nous avons indiqué plus haut que seuls 19,6% des GHT (26/135) avaient mis en place une direction commune à l’ensemble de leurs membres. C’est d’autant plus vrai que parallèlement « la possibilité d’ériger les GHT en personne morale est encore faiblement utilisée. » Il n’y a donc pas à proprement parler d’intégration fonctionnelle et comptable aboutie des GHT en tant que tels. Pourquoi ? Certains obstacles constituent des limitent à l’intégration et au développement du stade le plus aboutit de mutualisation que l’on appelle l’équipe médicale de territoire (EMT) :

Des obstacles liés à la rémunération de l’exercice médical partagé parfois insuffisante sont relevés ;

Une autre limite tient aux difficultés de mise en commun d’équipes médicales relevant de statuts différents car les GHT peuvent être public/privés ;

Parfois, les GHT ne recoupent pas le territoire des CTS (Conseils territoriaux de Santé) qui s’établissent à la maille départementale en se retrouvant à cheval sur deux départements : ainsi le GHT auquel appartient le CH d’Agenteuil, regroupe le sud du Val d’Oise et le Nord des Hauts de Seine. Là encore le travail des ARS manque de pertinence et aurait dû consister à rationaliser les périmètres afin de les rendre cohérents entre eux.

Enfin les ARS peinent à évaluer les projets partagés et les parcours de soins, arguant de la « complexité de l’approche populationnelle » ainsi que la difficulté à déterminer des indicateurs et à fixer des objectifs incitatifs. »

Enfin et surtout « les crédits issus des fonds d’interventions régionaux (FIR), destinés notamment à financer les restructurations hospitalières ont été utilisés en grande partie pour soutenir les établissements en difficulté financière. » Le manque de restructuration est à la fois donc cause et conséquence de la dégradation de la situation budgétaire des EPS. Or ces restructurations pourraient avoir un potentiel d’économies considérables. On a vu que le retour à une compétitivité ex-ante pourrait générer des recettes supplémentaires de 1 Md€ à organisation territoriale inchangée, mais ces restructurations pourraient aboutir à des économies sans doute de l’ordre de 2 à 3 Md€ supplémentaires a minima à termes. Elles ne pourraient cependant intervenir qu’une fois la situation financière rétablie à plus courte échéance, en dégageant ainsi l’espace pour les consommer conformément à leur objectif initial les financement de restructuration. Il se peut que sur le modèle des contrats de Cahors, un dispositif similaire association « bonus » et « malus » puisse être mis en place afin d’accélérer la consolidation des EPS locaux et leur regroupement effectifs dans des GHT de plein exercice.

[1] A. Perroet, M. Albertone et alii, Rapport Face à la gravité de la situation financière des hôpitaux publics, renforcer l’efficience par une intégration territoriale, IGAS/IGF, septembre 2025. Et L. Gratieux, Y. Le Guillou, La compensation financière des revalorisations salariales et de l’inflation dans les établissements publics de santé entre 2020 et 2024, IGAS, octobre 2025.

[2] Dont 8 Md€ pour les seuls personnels hospitaliers. Auxquelles se sont ajoutées des mesures de revalorisation hors Ségur de 4 Md€ : 3 Md€ de revalorisation du point de fonction publique générale entre 2022 et 2023 pour atténuer les effets de l’inflation, 0,5 Md€ de revalorisation pour le travail de nuit et les jours fériés pour les personnels paramédicaux entre 2024 et 2025, enfin la revalorisation des gardes et astreintes des personnels médicaux en 2024 (0,4 Md€.

[3] Et même 1,3 Md€ en y ajoutant les EBSP (ex-DG) c’est-à-dire les établissements privés à but non lucratifs. Il faudra attendre 2023 pour que le GVT des personnels non soignants soient enfin calculé. En effet « la DGOS ne dispose que depuis mi-2023 d’estimations du glissement-vieillesse technicité (GVT) des personnels non médicaux des établissements publics de santé. », Voir rapport IGAS op.cit, p.3.

[4] 6,5 Md€ de restauration de marges d’autofinancement sur dix ans et 6,5 Md€ de financement de projets d’investissements prioritaires.

[5] Voir à ce sujet notre dossier relatif aux achats publics, Société civile n°276, Achats publics s’inspirer du modèle italien, mars 2026.

[6] Face à la gravité de la situation financière des hôpitaux publics, renforcer l’efficience par une intégration territoriale, IGAS/IGF, septembre 2025. Voir en particulier l’annexe n° XII « Leviers d’efficience interne » en particulier les p.27 à 38.

[7] https://www.fhf.fr/ght-cartographie-de-loffre-hospitaliere-publique

[8] En 2024, 111 GHT (82%) ont remonté des gains dans le cadre du programme PHARE pour un montant total de 351,8 M€ hors énergie, se répartissant en 90,9 M€ issus d’actions internes, 226,4 M€ liés aux actions d’opérateurs d’achats nationaux et 34,5 M€ régionaux. Les gains liés à l’usage d’opérateurs d’achats s’élevant à 74,2% du total des gains identifiés.

[9] Cet organisme a réalisé 2,49 Md€ d’économies sur les médicaments de marque et 590 M€ d’économies sur les médicaments génériques pour l’année budgétaire 2024-2025 contre 842 M€ d’économies seulement pour les EPS en France dont 611 M€ relatifs à l’ONDAM de ville en 2023, soit 3,6 fois plus.

[10] -21 sites pour le secteur public, -14 sites pour le secteur privé non lucratif, -74 sites pour le secteur privé lucratif.