Des finances sociales de plus en plus fragiles

Nous avons publié deux notes récentes sur les « déficits cachés de la Sécurité sociale » (14 novembre 2018 et 13 juin 2019). Les détails dont nous disposons dans le cadre du projet de loi de financement de la Sécurité sociale pour 2020 nous permettent de montrer que la situation ne s’est pas véritablement améliorée. Qu’on en juge :

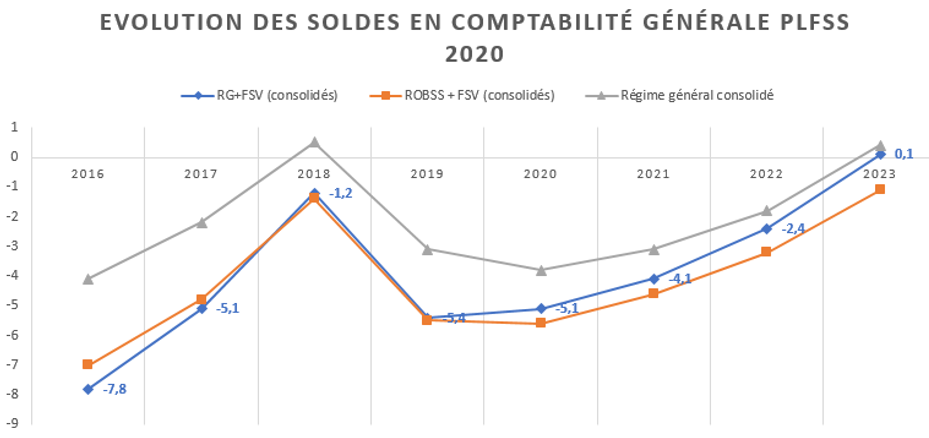

Source : Annexe B du PLFSS 2020

Nous avons mis en valeur la courbe représentant l’évolution du solde du Régime général et du FSV (comptes consolidés) en comptabilité générale. Dans le cadre du PLFSS 2020 la perspective montre qu’à compter de 2019 le solde « plonge » à -5,4 milliards et ne se résorberait progressivement pour ne redevenir excédentaire qu’en 2023 (+0,1 milliard). Le solde des ROBSS dans leur ensemble serait d’ailleurs encore plus dégradé et ne reviendrait pas à l’équilibre (cumulé au FSV (fonds de solidarité vieillesse) qu’au-delà de 2023).

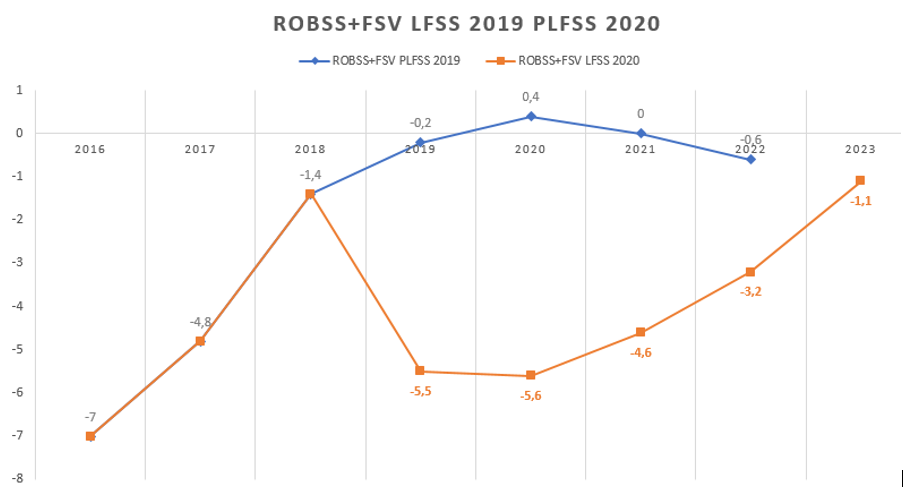

Globalement ces éléments sont encore plus mauvais que ceux annoncés en juin 2019[1] dans l’hypothèse la plus mauvaise et sans compensation (-4,4 milliards en 2019 et -3,6 milliards en 2020 pour le solde RG+FSV, contre une perspective à -5,4 milliards et -5,1 milliards respectivement dans le cadre du présent PLFSS). Ces trajectoires de soldes sont en tout état de cause totalement opposées à celles présentées lors du précédent PLFSS. La crise des gilets jaunes et une croissance de la masse salariale plus basse qu’anticipé sont passées par là.

Source : PLFSS 2019 et PLFSS 2020 comparés (soldes du ROBSS +FSV)

Ce qui étonne cependant, c’est la fragilité des finances sociales. Fragilité que nous expliquons par l’existence de « déficits cachés », structurels qui ne se sont pas améliorés en 2019 (ou peu) et auxquels se s'est ajouté un retournement de conjoncture non anticipé. Manque de chance pour le gouvernement, ce sont les finances sociales qui devaient le plus contribuer aux économies sur la dépense publique et alors que l’effort budgétaire a été depuis 2018 progressivement décalé en fin de programmation.

Des soldes qui paraissent cependant bons en comptabilité nationale

En comptabilité nationale cependant, en apparence tout va bien, le solde des ASSO apparaît de plus en plus excédentaire[2] :

En Mds € | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|---|

CADES + FRR | 11,3 | 11,5 | 11,9 | 12,5 | 13,6 | 13,9 | 15,0 |

CADES | 12,3 | 13 | 13,6 | 14,3 | 14,8 | 15,7 | 16,8 |

FRR | -1,6 | -1,5 | -1,7 | -1,8 | -1,2 | -1,8 | -1,8 |

ASSO hors CADES et FRR | -18,7 | -15,3 | -14,1 | -7,2 | -2,9 | -2,2 | 2,0 |

Régime général +FSV | -11,7 | -11,2 | -9 | -6,3 | -2,3 | -5,3 | -4,4 |

Agirc-Arrco | -4,7 | -3,9 | -3,6 | -2,2 | -1,8 | 3,1 | 6,4 |

Unédic + Pôle Emploi | -4 | -4 | -4,3 | -3,3 | -2,9 | ||

Autres ASSO | 2,2 | 3,7 | 2,8 | 4,6 | 4,1 | ||

Total ASSO | -7,4 | -3,8 | -2,2 | 5,3 | 10,7 | 11,7 | 17 |

Source : Cour des comptes (juin 2019[3]) et RESF 2020

On constate ainsi que le solde des ASSO depuis 2014 s’apprécierait de près de 24,4 milliards d’euros et depuis 2017 de près de 11,7 milliards d’euros. Cependant, cet excédent vient principalement d’une seule source, l’amélioration constante du solde cumulé de la CADES (caisse d’amortissement de la dette sociale) avec une capacité de financement de 16,8 milliards d’euros et du FRR (fonds de réserve des retraites) avec un besoin de financement de -1,8 milliard d’euros. Or le solde excédentaire technique de la CADES est entièrement dépendant de la présentation des normes comptables : « La CADES a une capacité de financement très importante parce que ses recettes couvrent à la fois le remboursement en capital de la dette sociale historique (…) et les intérêts de cette dette.[4] » Mais seule la charge des intérêts est considérée comme une dépense des ASSO. Ainsi les remboursements du capital de la dette n’étant pas une dépense des ASSO au sens des comptes nationaux, cette opération est assimilée à un excédent permettant d’afficher une capacité de financement purement comptable (et non financière).

L’exercice 2020 verrait cependant survenir une singularité : le solde des ASSO hors CADES et FRR serait pour la première fois excédentaire en comptabilité nationale[5]. Certes, les soldes du Régime général et du FSV seraient toujours déficitaires (en amélioration de 900 millions d’euros en 2019, à -4,4 milliards d’euros), mais se sont les autres soldes qui seraient globalement excédentaires. On peut ainsi vérifier que les autres régimes obligatoires de base de la Sécurité sociale sont attendus excédentaires, de même que le solde des ODASS (qui comporte les hôpitaux publics mais également les structures privées mutualistes, pôle emploi, etc.), les régimes complémentaires (dont l’ARRCO et l’AGRIC, IRCANTEC, régime des indépendants mais également l’ARAFP, etc.) et l’UNEDIC. On peut le vérifier dans la présentation non consolidée suivante (toujours en comptabilité nationale[6]) :

En comptabilité nationale, Mds € | RESF 2020 | |

|---|---|---|

Décomposition des soldes | 2019 | 2020 |

ASSO* | 11,7 | 17 |

RG +FSV | -5,3 | -4,4 |

UNEDIC | -1,5 | 0,4 |

Régimes complémentaires | 3 | 3,6 |

CADES | 15,7 | 16,8 |

FRR | -1,8 | -1,8 |

ODASS | 0,6 | 1 |

Source, RESF 2020 (p.127) ; *Le solde des ASSO est totalement consolidé des flux internes et externes.

Des dégradations importantes au sein des régimes obligatoires de base

Comme le relève la Cour des comptes dans son rapport sur les comptes de la Sécurité sociale en 2019[7], le déficit du régime général et du FSV en comptabilité nationale « loin de disparaître, augmenterait fortement pour atteindre 5,4 milliards[8] d’euros en 2019 [contre 1,2 milliard en 2018]. En 2020, il s’élèverait encore à 5,1 milliards d’euros ». De même que le déficit de l’ensemble des régimes de base de la Sécurité sociale (ROBSS) avec -5,5 milliards en 2019 contre -1,4 milliard en 2018.

Cette dégradation inédite en 2019 aurait deux conséquences d’égale importance sur le plan financier :

- En premier lieu les mesures d’urgence de la loi MUES (loi « gilets jaunes ») se traduisant par des pertes de recettes de 2,7 milliards d’euros[9], en application du rapport Charpy/Dubertret[10] incitant à la non compensation par l’Etat des nouvelles mesures d’allègement en matière de prélèvements obligatoires ;

- En second lieu des mesures de contexte macroéconomique pour 2,4 milliards d’euros : une révision de la croissance de la masse salariale à la baisse de 0,5 point à +3% (-1 milliard d’euros) et des dépenses supplémentaires par rapport au PLFSS 2019 (-1,4 milliard).

A compter de 2020, la progression plus rapide des dépenses et l’impact du coût de la loi MUES annulent les rétrocessions de TVA prévues au budget de l’Etat et les transferts de CSG à la CADES nécessaires pour parvenir à transférer la dette de l’ACOSS (la banque de la Sécurité sociale) à l’amortir.

- Le seul effet des mesures de la loi MUES à compter de 2020 ainsi que la ré-indexation des retraites (représentation +1,5 milliard/an chacune), auraient dû décaler le retour à l’équilibre à 2020 ;

- Mais la croissance de la masse plonge, décalant cet objectif d’1 an en 2021 (elle ne serait en 2020 toujours que de 3% contre 3,7% anticipé) ;

- Enfin un surplus de dépenses de 1,4 milliard du régime général et du FSV vient décaler encore une fois la trajectoire qui oblige l’ACOSS à refinancer sa dette à court terme faute de pouvoir la transférer à la CADES, ce qui décale l’équilibre des comptes du régime général et du FSV à 2023.

Alerte sur la maîtrise des dépenses

En comptabilité générale la perspective du régime général et les ROBSS n’est pas plus optimiste (voir graphiques initiaux). Pire, les comptes des autres régimes obligatoires de base de la Sécurité sociale se dégraderaient progressivement :

En milliards d’€ | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|

Autres composantes du ROBSS hors RG consolidé | Recettes | 107,1 | 108,6 | 105,1 | 106,1 | 107,6 | 109,5 | 111,2 | 113 |

Dépenses | 106,3 | 108,3 | 105,2 | 106,4 | 108,1 | 110 | 112,1 | 114,2 | |

Solde | 0,7 | 0,3 | -0,2 | -0,2 | -0,4 | -0,5 | -0,8 | -1,2 |

Source : PLFSS 2020 Annexe B, p.194-195

Cette situation préoccupante serait en particulier portée par la dégradation ininterrompue des comptes de la branche vieillesse de ces régimes dont le solde passerait d’une situation d’excédent de 200 millions d’euros en 2017 à un déficit de 1,2 milliard d’euros en 2023.

Pour le régime général l’amélioration des soldes ne serait perceptible qu’à compter de 2022 et 2023 (avec un excédent de 400 millions d’euros sur cet exercice). Les bénéfices paramétriques des réformes de retraites successives faute de réforme systémique repoussée à 2024, ne seraient plus perceptibles à compter de 2019, aboutissant à un déficit de la branche de -5,1 milliards d’euros en 2023.

Les branches AT-MP (accidents du travail et maladies professionnelles) et famille seraient structurellement excédentaires, tandis que les dépenses de l’assurance maladie seraient nettement ralenties à compter de 2021 et s’amélioreraient fortement à compter de 2022 et surtout, de 2023 (+0,3 et +2,5 milliards respectivement).

En milliards d’€ | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|

Régime général consolidé | Recettes | 366,6 | 377,6 | 394,6 | 400,9 | 409,5 | 419,6 | 431,6 | 444,5 |

Dépenses | 370,7 | 379,8 | 394,1 | 403,9 | 413,2 | 422,7 | 433,3 | 444,1 | |

Solde | -4,1 | -2,2 | 0,5 | -3,1 | -3,8 | -3,1 | -1,8 | 0,4 | |

Maladie | Recettes | 194,6 | 201,3 | 210,8 | 214,3 | 219,2 | 225,7 | 232,6 | 239,8 |

Dépenses | 199,4 | 206,2 | 211,5 | 217,2 | 222,3 | 227,2 | 232,2 | 237,3 | |

Solde | -4,8 | -4,9 | -0,7 | -3,0 | -3,0 | -1,5 | 0,3 | 2,5 | |

AT-MP | Recettes | 12,6 | 12,9 | 12,7 | 13,2 | 13,5 | 13,7 | 13,9 | 14,1 |

Dépenses | 11,8 | 11,7 | 12 | 12,1 | 12,2 | 12,3 | 12,5 | 12,7 | |

Solde | 0,8 | 1,1 | 0,7 | 1,1 | 1,4 | 1,4 | 1,4 | 1,4 | |

Famille | Recettes | 48,6 | 49,8 | 50,4 | 51,1 | 51 | 51,3 | 52,4 | 53,5 |

Dépenses | 49,6 | 50 | 49,9 | 50,2 | 50,3 | 50,4 | 51,1 | 51,9 | |

Solde | -1 | -0,2 | 0,5 | 0,8 | 0,7 | 0,9 | 1,3 | 1,6 | |

Vieillesse | Recettes | 123,7 | 126,6 | 133,8 | 135,5 | 139 | 142,4 | 146,5 | 151,1 |

Dépenses | 122,8 | 124,8 | 133,6 | 137,5 | 141,7 | 146,3 | 151,3 | 156,2 | |

Solde | 0,9 | 1,8 | 0,2 | -2,1 | -2,7 | -3,9 | -4,8 | -5,1 |

Source : PLFSS 2020 Annexe B, p.194-195

L’ensemble des économies devrait donc reposer principalement sur la maîtrise de l’ONDAM.

Or comme le relève la Cour, des contraintes supplémentaires vont peser sur l’ONDAM en 2020 : +0,6 milliard lié aux revalorisations conventionnelles des professionnels de santé ; la mise en œuvre du « zéro reste à charge » sur les prothèses dentaires et auditives (+0,7 milliard), une contrainte supplémentaire sur les soins de ville liés au respect d’un objectif minimal de croissance annuelle des dépenses de médicament de 0,5% du chiffre d’affaires du secteur (net des remises) ; s’y ajoutent les problèmes financiers des établissements publics de Santé (qui devraient peser sur le compte des ODASS en comptabilité nationale) : leur déficit pour 2018 est estimé à -660 millions d’euros. S’agissant de l’ONDAM il s’agira de surveiller l’évolution de la dépense dite de la liste en sus (traitements financés par l’assurance maladie en sus des séjours hospitaliers).

Enfin, s’agissant de l’ONDAM médico-social, le taux de progression des dépenses est construit sur une reconduction de l’OGD de 2019 (objectif global des dépenses) de +2,7% sans prendre en compte l’incidence financière de la loi grand âge et autonomie (dont les composantes financières ne sont pas encore connues).

L’ONDAM 2020 fixé à +2,3% devrait supposer un effort de maîtrise minimum de 4,185 milliards d’euros[11] sachant que celui-ci comporte près de 4,6 milliards de dépenses nouvelles[12] (sur 205,3 milliards d’euros).

Conclusion

On le voit, la dynamique des finances sociales est de plus en plus fragile et la trajectoire incertaine. Alors même que des excédents largement techniques se sont manifestés en comptabilité nationale - il resterait d’ailleurs à savoir par quelle mesure correctrice (ou retraitement), l’UNEDIC pour 2020 verra par exemple un excédent de 0,4 milliard d’euros en comptabilité nationale, que le rapport financier et prévisionnel de septembre envisage lui un déficit sur 2020 en comptabilité générale de 0,3 milliard[13]-, les composantes sous-jacentes se dégradent en comptabilité nationale comme générale. Il faut dire qu’avec des mesures supplémentaires en dépenses, des mesures discrétionnaires en recettes et une révision à la baisse de la croissance de la masse salariale les comptes sont mécaniquement déséquilibrés. Mais précisément, ces éléments ont des répercutions en chaîne car ils reposent eux-mêmes sur des déficits structurels non réglés (hôpitaux, UNEDIC en attendant la pleine mesure de la réforme en 2021, mais aussi au sein des régimes de retraite complémentaires dans lesquels sont classés l’AGIRC et l’ARRCO) ou des autres régimes des ROBSS (comme la CNRACL). Autant de déficits récurrents qui compliquent les correctifs que l’exécutif voudra y apporter. Quant à la récupération vers le budget général de l’Etat des excédents de prélèvements obligatoires et l’amortissement programmé de la dette de l’ACOSS par la CADES, les pouvoirs publics peuvent désormais faire une croix dessus. Les marges de maîtrise de la dépense sociale sont donc réduites :

- Miser sur une réforme ambitieuse des moyens de maîtrise de l’ONDAM (ce que propose la Cour des comptes, avec des gels, mises en réserves et normes de dépenses par composant) ;

- Accélérer la réforme systémique des retraites bien avant 2024. Ou procéder à des réformes paramétriques anticipées (âge pivot ?) ;

- Ralentir les dépenses hospitalières (rationalisation de l’AME, recentrage de la CMU et de la CMU-C) ;

- Accélérer la fusion des minima sociaux dans une allocation sociale unique (RUE, revenu universel d’existence).

[1] https://www.ifrap.org/emploi-et-politiques-sociales/alerte-sur-les-deficits-de-la-secu

[2] Nous ne disposons pas des projections de soldes des ASSO au-delà de 2020 dans la mesure où la loi de programmation des finances publiques a été repoussée au printemps 2020.

[3] Cour des comptes, Situation et perspective des finances publiques, juin 2019 p.34

[4] Voir Encyclopédie des finances publiques FIPECO fiche du 03/06/2019 https://www.fipeco.fr/fiche.php?url=Le-solde-et-la-dette-des-administrations-sociales

[5] Nous avons pu utiliser les données livrées par le RESF 2020 p.127 dans la mesure où il est précisé que même si les recettes et dépenses du RG+FSV ne sont pas consolidées (des transferts internes), cela « n’a cependant là non plus aucun effet sur le solde total RG+FSV ».

[6] Ibidem.

[7] Cour des comptes, Sécurité sociale 2019 (octobre 2019), p.33 https://www.ccomptes.fr/system/files/2019-10/20191008-rapport-securite-sociale-2019.pdf

[8] La Cour évoque 5,4 milliards d’euros, le RESF 5,3 milliards, (il peut s’agir d’une différence de traitement des arrondis).

[9] -1,5 milliard d’euros par les pertes de recettes suite à la réintroduction d’un taux de CSG de 6,6% sur les pensions des ménages dont le revenu est jugé modeste (22.579 de RFF pour une personne seule) ; -1,2 milliard d’euros lié à l’avancement au 1er janvier 2019 de l’exonération de cotisations salariales des heures supplémentaires.

[10] Dérogation par rapport au principe général de compensation en vertu de l’article L.131-7 du CSS. Voir, http://www.senat.fr/fileadmin/Fichiers/Images/commission/finances/Auditions/Rapport_du_Gvt_au_Parlement_Etat_Securite_Sociale_01.pdf

[11] Liste des économies p.6 de la Présentation du PLFSS 2020 https://solidarites-sante.gouv.fr/IMG/pdf/190930_-_dossier_presse_plfss_2020.pdf

[12] En n'incluant pas, bien entendu, les dépenses placées hors ONDAM comme les prestations sous forme de dotation aux établissements médico-sociaux dont la croissance en 2019 a été de +4,6%

[13] https://www.unedic.org/publications/previsions-financieres-de-lunedic-septembre-2019 et spécifiquement le rapport financier p.13 et 45 https://www.unedic.org/sites/default/files/2019-10/Perspectives%20financieres%202019-2022.pdf. Le solde serait même déficitaire de 0,6 milliard hors impact des décrets de réforme de l’Assurance chômage.