Alerte sur les déficits de la Sécu'

Alors que le gouvernement s'était engagé à atteindre l'équilibre des comptes, les déficits de la Sécurité sociale oscilleront entre 1,7 et 4,4 milliards d'euros à la fin de l'année. Cela, sans même compter le déficit de l'Unedic (1,9 milliard supplémentaire), ni celui des hôpitaux publics (1 milliard supplémentaire).

Dans une note précédente de novembre 2018 nous avions évoqué les « déficits cachés » de la Sécurité sociale, déficits masqués en comptabilité nationale par les excédents d’autres secteurs des ASSO (administrations de sécurité sociale) : en particulier en provenance de la CADES. Or les dernières publications récentes de la commission des comptes de la Sécurité sociale, font apparaître un solde du régime général et du FSV (fonds de solidarité vieillesse) plus dégradé qu’anticipé, à raison des annonces du gouvernement relatives à la crise des gilets jaunes (loi MUES) et celles du président de la République (avril 2019), si ces mesures n’étaient pas intégralement gagées (par des économies ou des recettes supplémentaires). Et elles ne sont pas les seules.

Des effets croissances qui dépriment le niveau des recettes, et qui impactent le solde

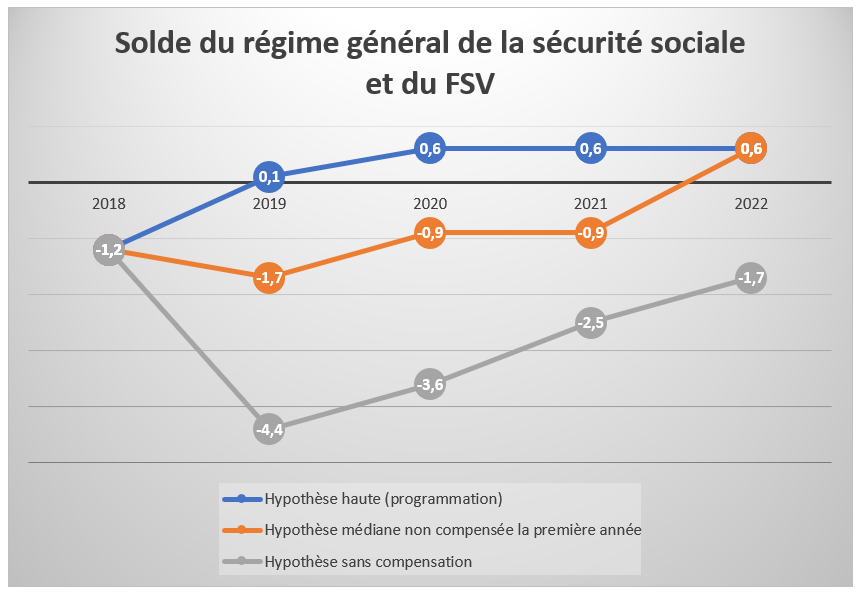

Les comptes de la Sécurité sociale resteraient dans le rouge en 2019, alors même que les pouvoirs publics avaient déterminé une trajectoire pluriannuelle en excédent sur ce même poste (en comptabilité générale), prélude au dégagement d’excédents récurrents (0,6 milliard d’euros) à compter de 2020 et jusqu’en 2022[1]. Or contre toute attente, alors que le solde du RG et du FSV a atteint en 2018 le niveau le plus haut depuis 20 ans, celui-ci se dégraderait selon les projections de la Commission des comptes de la Sécurité sociale pour atteindre entre -1,7 milliard et -4,4 milliards d’euros en 2019.

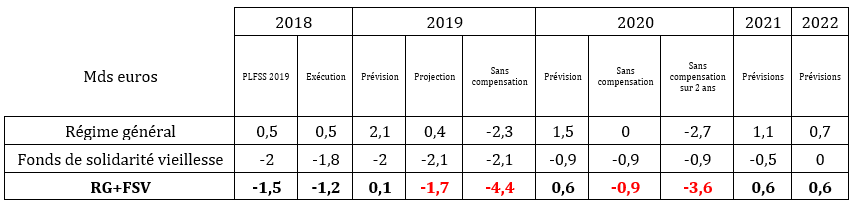

Sources : Commission des comptes de la Sécurité sociale juin 2019 et calculs Fondation iFRAP juin 2019 à partir de 2020 et au-delà (en milliards d'euros).

Les raisons justifiant cette dégradation sont bien explicitées : elles résultent « pour l’essentiel d’une croissance de la masse salariale (…) nettement inférieure à la prévision initiale » du gouvernement (3,1%[2] contre 3,5% anticipés à l’automne pour 2019). L’évolution de la masse salariale serait même plus faible encore pour la Sécurité sociale à raison de la « prime Macron » de décembre 2018, soit +2,9% en 2019, avec un effet direct sur les recettes de -1,7 milliard d’euros.

Par ailleurs d’autres mesures d’urgence contenues dans la loi MUES devraient également porter leurs effets dès le 1er janvier 2019 avec l’exonération de cotisation sur les heures supplémentaires (-1,2 milliard d’euros) et la baisse de la CSG majorée pour les retraités (-1,5 milliard d’euros). Si ces mesures n’étaient pas compensées (ce qui est possible compte tenu de la nouvelle doctrine émise par le gouvernement, s’agissant des compensations d’exonérations[3]), le déficit du RG+FSV pourrait atteindre -4,4 milliards d’euros en 2019 contre 0,1 milliard, soit l’équilibre dans la précédente estimation[4]. En conséquence c’est la « trajectoire de retour à l’équilibre de la Sécurité sociale [qui] pourrait être remise en cause. »

Source : rapport Commission des comptes de la Sécurité sociale juin 2019 et Fondation iFRAP 2019

Or la réestimation à la baisse de la croissance de la masse salariale est directement induite par la révision des prévisions de croissance du PIB. La croissance économique a en effet été revue pour 2019 de +1,7% à +1,4% par le gouvernement. La Banque de France vient quant à elle de réviser encore à la baisse sa propre estimation à 1,3% compte tenu des premiers chiffres de la croissance mondiale pour les deux premiers trimestres[5]. Une situation qui pourrait également se reporter sur 2020 avec une croissance abaissée de 0,1 point, de 1,5% à 1,4%.

Par ailleurs d’autres annonces du Président en avril 2019 devraient peser en année pleine cette fois sur 2020, comme les nouveaux gestes annoncés en faveur des retraités : réindexation de la majorité des pensions et introduction d’un « minimum liquidatif » à 1.000 euros par carrière complète. Des mesures dont le coût total est estimé à 1,5 milliard d’euros et qui devraient peser cette fois sur le solde 2020 qui plongerait de +0,6 milliard à -0,9 milliard d’euros.

Nous avons calculé pour deux hypothèses différentes (non compensation intégrale et non compensation partielle, soit compensation intervenant l’année suivante), le profil de la trajectoire du solde du RG + FSV pour les années 2020-2022. Dans l’hypothèse la plus dégradée, le solde resterait négatif à -1,7 milliard en 2022[6].

Attention sur les autres secteurs des ASSO

Afin de comprendre les effets de la dégradation du solde du RG+FSV de la Sécurité sociale sur le solde des ASSO (administrations de Sécurité sociale) au sens de la comptabilité nationale, il faut prendre conscience de ses différentes composantes[7] :

Révision entre RESF 2019 et Pstab 2019-2022 en % de PIB | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|

ASSO RESF 2019 | 0,3 | 0,6 | 0,8 |

|

|

|

Pstab 2019-2022 | 0,2 | 0,5 | 0,5 | 0,8 | 1 | 1,2 |

Exécution (INSEE mai 2019) | 0,2 | 0,5 |

|

|

|

|

Différence | -0,1 | -0,1 | -0,3 |

|

|

|

Source : RESF 2019 et Pstab 2019-2022, INSEE comptes nationaux 2018, mai 2019

De prime abord il apparaît que le solde 2018 est un petit peu plus bas qu’anticipé +0,5% du PIB contre +0,6% estimé. Cela se traduit en valeur nominale, par un ajustement en 2018 de -2 milliards d’euros (en comptabilité nationale).

Solde ASSO (Milliards d’euros) | 2018 | 2019 |

|---|---|---|

RESF 2019 | 13,8 | 20,2 |

Exécution | 10,8 |

|

Source : RESF 2019 et INSEE comptes nationaux 2018[8]

Si maintenant on retient la répartition du solde des ASSO en sous-secteur telle qu’exposée en lois de finances et de financement de la Sécurité sociale 2019, celle-ci se ventile comme suit :

En milliards d’euros | 2018 | 2019 |

|---|---|---|

ASSO dont | 13,8 | 20,2 |

RG + FSV | 0,6 | 1,7 |

Unedic | -1,5 | 0,7 |

Régimes complémentaires | 1,7 | 3,8 |

CADES | 14,9 | 15,5 |

FRR | -2 | -1,9 |

ODASS | 0,1 | 0,5 |

Source : RESF 2019

Or le solde du régime général et du FSV était estimé en PLF/PLFSS 2019 à 1,7 milliard d’euros. Ce solde tenait compte d’une clé de passage favorable entre la comptabilité générale et la comptabilité nationale de +1 milliard d’euros[9]. Or le solde du RG+FSV n’est pas de 0,7 milliard (en comptabilité générale), ni même de 0,6 milliard (actualisation Pstab), mais de sans doute -1,7 milliard d’euros. Le solde du FSV deviendrait alors déficitaire de 0,7 milliard en comptabilité nationale.

A cela doivent s’ajouter les « autres déficits cachés » qui pour le moment n’étaient pas visibles à raison de leur compensation par des excédents techniques dégagés sur d’autres composantes du solde. On doit en particulier mettre en évidence :

- Le déficit de l’UNEDIC, dans la mesure où le dernier rapport en la matière[10] (mars 2019), table sur un retour à l’équilibre décalé de 1 an : -1,9 milliard pour 2019 au lieu de -89 millions d’euros (soit un quasi-équilibre) et -400 millions d’euros en 2020 (contre +1,6 milliard attendu en 2020 (juin 2018)) et un excédent seulement en 2021 (+1,4 milliard). Ce report d’un an de la trajectoire d’équilibre à cause de l’échec de la négociation UNEDIC des partenaires sociaux et la reprise en main du pilotage de sa réforme par le gouvernement devrait avoir une incidence significative sur l’excédent anticipé en comptabilité nationale dans le cadre du PLF 2019 (+0,7 milliard). Là encore un déficit pourrait également apparaître (peut-être de l’ordre de -1,3 milliard d’euros).

- Une poursuite du déficit de l’hôpital public : déficit qui est estimé en janvier 2019 par la FHF pour cette même année à un niveau compris entre -850 millions d’euros et -1 milliard d’euros. Là encore, celui-ci reste « masqué » à cause des soldes cumulés de Pôle emploi et surtout du solde des ESPIC (établissements de santé privé d’intérêt public). Ce solde au niveau des ODASS ne serait sans doute pas négatif, mais très faiblement excédentaire (en comptabilité nationale : entre 0,1 et 0,2 milliard sans doute).

Ces éléments « dégradés » devraient être compensés par les soldes des régimes complémentaires et par le solde technique de la CADES. Or celui-ci serait impacté dans la mesure où la détérioration durable des recettes de la Sécurité sociale (RG+FSV) pourrait compromettre la reprise par cette caisse d’un reliquat de 5 milliards de dette sociale à court terme aujourd’hui logée au niveau de l’ACOSS[11]. En effet, cette reprise n’est possible que si des recettes d’amortissement sont transférées par la Sécurité sociale à la CADES pour en assumer l’extinction. Si la situation est trop dégradée, les recettes ne peuvent être transférées, ce qui empêche l’opération, car la loi[12] oblige à « ne pas accroître la durée d’amortissement de la dette sociale » fixée à 2024. Le solde excédentaire de la CADES serait alors garanti, mais le déficit de trésorerie induit par la non reprise de la dette à court terme de l’ACOSS devrait peser sur son financement à court terme et dégrader encore son déficit/ou augmenter sa dette.

Conclusion

Avec une dégradation des perspectives économiques rétroagissant sur le dynamisme des recettes des administrations de Sécurité sociale, les pouvoirs publics vont devoir affronter leurs « déficits cachés ». Ces déficits qui pour le moment et en perspective de croissance soutenue étaient noyés sous les excédents des autres secteurs. Le problème c’est que sans réforme systémique d’envergure ces déficits récurrents ne peuvent être compensés. Mais il y a encore loin entre la constatation de déficits en comptabilité générale et de déficits en comptabilité nationale. Avec une dégradation du solde de la Sécurité sociale (RG+FSV) les pouvoirs publics devraient mettre l’accent à court terme sur l’accélération des réformes concernant l’UNEDIC (la résorption du déficit de l’hôpital public étant sans doute hors de portée rapidement[13]). Et sans doute revoir le pilotage des attributions de recettes fiscales à la Sécurité sociale. Mais dans ce cas c’est le déficit de l’Etat qui pourrait être impacté, posant à nouveau à compter de 2020, la question lancinante du volume des économies à dégager.

[1] Les 0,6 milliard permanents en régime de croisière s’expliquant par des « reprises de recettes » en direction du budget général de l’Etat afin d’améliorer son propre déficit.

[2] Comparer, Pstab 2019-2022 p.7 et RESF 2019, p. 63.

[3] Notre note du 23 mars 2019 https://www.ifrap.org/fonction-publique-et-administration/exclusif-le-contenu-du-rapport-dubertretcharpy-sur-le, en substance : « Une solidarité financière entre l’Etat et la Sécurité sociale reposant sur un partage des baisses de fiscalité envisagées, sans compensations croisées. Chaque sous-secteur prenant à sa charge les baisses de prélèvements obligatoires qui le concerne en auto-assurance. » Voir également, http://www.senat.fr/fileadmin/Fichiers/Images/commission/finances/Auditions/Rapport_du_Gvt_au_Parlement_Etat_Securite_Sociale_01.pdf

[4] On relèvera que le Haut Conseil du financement de la protection sociale, estimait déjà dans sa publication de mai, l’impasse budgétaire à -3,6 milliards d’euros, voir http://www.securite-sociale.fr/IMG/pdf/2019-05-10_hcfips_etat_des_lieux_actualise.pdf

[5] http://premium.lefigaro.fr/flash-eco/la-banque-de-france-abaisse-a-1-3-sa-prevision-de-croissance-pour-2019-20190611 et https://publications.banque-france.fr/projections-macroeconomiques-juin-2019

[6] Evidemment une remise en cause des transferts d’assiette entre le BG de l’Etat et la Sécurité sociale et les compensations via l’attribution de fractions de TVA pourrait « effacer » ces effets au niveau de la Sécurité sociale, mais ils se recréeraient alors immédiatement au niveau de l’Etat. Voir https://www.ifrap.org/budget-et-fiscalite/deficit-public-les-previsions-du-gouvernement-sont-elles-vraiment-realistes, avec des écrêtements d’environ 0,9 point de PIB/an sur le champ des ASSO.

[7] Nous renvoyons à notre note sur les déficits cachés de la Sécu de novembre 2018 pour une présentation détaillée : https://www.ifrap.org/budget-et-fiscalite/les-deficits-caches-de-la-secu

[8] https://www.insee.fr/fr/statistiques/4131412?sommaire=4131436

[9] Se reporter à notre note de novembre 2018 déjà citée.

[10] Voir, Situation financière de l’assurance chômage, prévision pour les années 2019 à 2021, 26 mars 2019, https://www.unedic.org/sites/default/files/2019-04/Prevision_financiere_mars2019_Unedic.PDF à comparer au rapport de juin 2018 https://www.unedic.org/sites/default/files/2018-06/Perspectives%20financie%CC%80res%202018-2021%20-%20juin%202018%20Une%CC%81dic.pdf

[11] 1,5 milliard en 2020, 2 milliards en 2021, 1,5 milliard en 2022 dans la limite de 15 milliards.

[12] Loi organique du 2 août 2005 relative aux lois de financement de la Sécurité sociale.

[13] On rappellera que le projet de loi en cours de discussion relatif à la réforme de l’organisation et à la transformation du système de santé, ne présente aucune consolidation des économies identifiées. Voir, dossier législatif : http://www.assemblee-nationale.fr/dyn/15/dossiers/organisation_transformation_systeme_sante?etape=15-AN1-DEPOT, son étude d’impact ne faisant pas exception. Il faudra sans doute attendre le PLFSS 2020.