Renforcer les compétences du Haut Conseil des finances publiques : ce qu’un parangonnage européen peut apporter

Le CPO (Conseil des prélèvements obligatoires) vient de faire paraître une note relative au rôle des institutions budgétaires indépendantes (IBI) en Europe dans la prévision des recettes publiques. Via une analyse par parangonnage avec les principaux IBI des pays voisins, leurs caractéristiques et leurs compétences, il trace ce que pourraient être le renforcement organique des prérogatives du HCFP (Haut conseil des finances publiques) français afin de se conformer aux prérequis de la nouvelle mouture du pacte budgétaire européen (PSC révisé). Et le moins que l’on puisse dire, c’est qu’il y a encore du chemin à parcourir afin d’adopter les meilleures pratiques… en effet, l’étude du CPO montre que lorsque les IBI sont dotés de leurs propres pouvoirs de modélisation (en lieu et place ou en sus de ceux du ministère des finances), les biais des prévisions sont plus faibles tant en matière macroéconomique que sur le plan budgétaire (en recettes comme en dépenses). Il y a donc bien un lien entre l’indépendance de la capacité de chiffrage et la réduction des biais existant dans les prévisions gouvernementales, même si les révisions sont tout aussi fréquentes, mais dans des proportions significativement moindres que dans les pays dont les IBI n’ont pas ces capacités.

Les Institutions budgétaires indépendantes sont imposées par les textes financiers européens, mais avec des pouvoirs variables

La crédibilité des décisions en matière de politique économique est renforcée lorsqu’existent au sein des pays des institutions indépendantes « qui veillent (…) à fournir l’expertise technique éclairant la prise de décisions conformes aux engagements » budgétaires des gouvernements. Pour les pays de la zone euro, cette approche est renforcée par une obligation des traités via le Pacte de Stabilité et de Croissance de 1999 et réformé en avril 2024, mais aussi par les règles nationales depuis 2011. Par ailleurs le TSCG (traité sur la stabilité, la coordination et la gouvernance) du 2 mars 2012 et un règlement européen de 2013 obligent les Etats de la zone euro à établir des institutions budgétaires indépendantes. Ces institutions sont alors chargées « de vérifier la conformité du budget avec les règles européennes et nationales et veiller à la qualité des prévisions sous-jacentes à la préparation du budget. » Désormais en dehors de la Pologne, tous les états européens en zone euro ou hors zone euro disposent d’institution budgétaires indépendantes.

Or il existe d’après le CPO trois types d’IBI différentes en fonction de l’étendue des attributions dont elles disposent :

- Des IBI qui produisent les prévisions utilisées dans le cadre de l’élaboration de la programmation budgétaire à moyen-terme et du budget annuel en dehors du ministère des finances ;

- Des IBI qui valident explicitement les prévisions gouvernementales et qui pour cela disposent de leurs propres capacités de chiffrage autonome – sans remplacer celles de l’Exécutif lui-même ;

- Enfin, les IBI qui, comme le HCFP procèdent seulement à l’évaluation critique des prévisions gouvernementales. Ainsi « En France, le HCFP examine le réalisme des prévisions macroéconomiques, de recettes et de dépenses des textes financiers, la cohérence des prévisions de finances publiques au regard des textes financiers et des engagements européens de la France (…) [mais ne] formule [qu’]un avis non contraignant sans proposer de chiffrage. »

Un rôle accru des IBI prévu par les textes européens révisés

La réforme d’avril 2024 du PSC a conduit au remplacement des programmes de stabilité (Pstab) annuels glissant par des plans budgétaires et structurels à moyen terme fixes (PSMT) mais avec un rapport d’avancement annuel, centrés autour d’une trajectoire de dépense primaire nette remplaçant le pilotage via le solde structurel. Le PSC n’impose pas l’examen par les IBI des PSMT, ni de leur rapport d’avancement. Mais cette faculté relève de la libre volonté des Etats-membres.

|

L’apport des parangonnages réalisés par le CPO

En pratique des prévisions macroéconomiques autonomes principales ou alternatives…

Le CPO le souligne : « seuls quelques pays – historiquement dotés d’un organisme de prévision indépendant – ont opté pour un modèle où l’IBI produit directement les prévisions macroéconomiques officielles utilisées par le gouvernement – ». En pratique cela concerne 5 pays sur 19 : l’Autriche (via le WIFO), la Belgique (BFP et CSF), le Luxembourg (CNFP), les Pays-Bas (CPB) et la Slovénie (le FS). En dehors du Luxembourg et de la Slovénie, ces pays s’appuient sur une expertise de longue durée, notamment s’agissant du CPB néerlandais et le WIFO autrichien. Cette profondeur temporelle leur assure une fiabilité et une expertise reconnue sur le plan institutionnel. On trouve enfin en dehors de l’UE, l’OBR (Office of budget Responsibility) britannique.

Dans la seconde catégorie, on trouve des institutions qui se concentrent sur l’évaluation et la validation des projections macroéconomiques fournies en les confrontant à leurs propres projections. Ainsi en Espagne, l’AIReF « reçoit dès le mois de juillet les projections macroéconomiques préliminaires de l’Etat et des 17 communautés autonomes » et les examine et les valide avant qu’elles ne soient inscrites dans les avant-projets de budgets nationaux ou régionaux. Elle peut refuser de valider les cadrages macroéconomiques et ces réserves doivent être levées par des mesures correctrices ou des explications publiques. On y trouve également les IBI de l’Italie (UPB), du Portugal (CFP), des pays scandinaves etc. Ainsi l’UPB italien exploite ses propres modèles pour vérifier la plausibilité des prévisions gouvernementales ; l’AIReF espagnole « recalcule elle-même les perspectives macroéconomiques sous-jacentes aux budgets nationaux et régionaux afin de pouvoir les approuver ou non. » Le CFP portugais « a un accès privilégié aux données des administratives de la Banque du Portugal et de l’Institut national de statistique, mais pas aux données fiscales. » Elle parvient toutefois avec une petite équipe (6 personnes) et grâce à ses propres modèles économiques à produire « des prévisions autonomes avec un budget modeste (moins de 1 million d’euros). »

Enfin, dans la troisième catégorie on trouve des pays comme la France avec Chypre, l’Estonie ou encore Malte « qui utilisent les prévisions externes comme la référence principale pour juger du réalisme des scénarios officiels. » Cette méthode de benchmarking permet de détecter a minima l’optimisme excessif des scénarios gouvernementaux « sans dispose soi-même d’un modèle économétrique sophistiqué. »

… Mais beaucoup moins d’autonomie s’agissant des prévisions macro-budgétaires et surtout en matière de recettes :

En matière de modélisations macro-budgétaires et des prévisions de recettes publiques, « leur production par les IBI demeure relativement rare ». Concrètement « seules quelques IBI – généralement celles déjà chargées de la prévision macroéconomique – préparent de manière autonome les prévisions de recettes. »

Parmi elles ont trouve l’OBR qui réalise l’ensemble des prévisions de recettes et de dépenses du Gouvernement ; en Autriche, le Fiskalrat dispose d’un modèle propre permettant de modéliser 50 catégories de revenus publics (30 impôts, 8 cotisations sociales et 12 recettes hors P.O.). Au Portugal, le CFP réalise la prévision de 8 impôts à politiques inchangées. Aux Pays-Bas , le Conseil d’Etat (Raad van State) évalue la conformité du budget aux règles européennes. Il utilise en aval les prévisions macroéconomiques du CPB (Bureau central de planification).

Pour la majorité des autres pays, on trouve en matière macro-budgétaire un simple modèle de validation indépendante : la prévision reste établie par le ministère des finances – mais elle doit être examinée et « endossée » (validée) par l’IBI pour être finalisée, selon le principe « comply or explain ». Le Gouvernement doit alors expliquer « expressément » les raisons que ce soit devant le Parlement ou par écrit justifiant les écarts ou les déviations par rapport aux observations de l’IBI.

D’autres mandats sont plus limités sur ce point, notamment en France et au Portugal. En France, le HCFP « ne valide pas de façon explicite mais analyse de façon critique les prévisions financières du Gouvernement en les confrontant à ses propres analyses et à celles d’institutions tierces (…) sans proposé de chiffrage alternatif. » Idem pour le Portugal qui confronte les projections gouvernementales à celles du FMI ou de la Banque du Portugal.

Plus les IBI sont autonomes, plus les biais prévisionnels sont faibles

Il convient maintenant d’analyser l’efficacité des IBI pour renforcer la crédibilité de la politique budgétaire de leur Gouvernement. La mise en place d’IBI disposant d’un mandat en matière de prévision macroéconomique et/ou budgétaire permet désormais (bien que le recul historique manque pour disposer d’éléments comparatifs parfaitement sûrs) de formuler les observations suivantes :

- On constate globalement sur les périodes anciennes la présence d’un biais optimiste sur les prévisions gouvernementales des finances publiques. Les causes de ce biais s’expliquant en recettes par l’optimisme de la prévision de croissance et en dépenses par l’inertie de l’exécution budgétaire. Dans une analyse de 39 IBI à travers le monde (2019), Roel Beetsma [1] observe que « les pays dotés d’une IBI parviennent à réduire le biais optimiste observé dans les prévisions budgétaires », mais que ces biais s’avèrent plus importants « pour les pays dotés de règles budgétaires ». Un constat pour le moins contre-intuitif, mais qui s’explique par le fait que les pouvoirs publics cherchent à « se soustraire à l’effet contraignant de la règle en donnant l’illusion qu’elle peut être respectée sans arbitrage politique délicat entre baisses de dépenses et hausses d’impôts. » Des IBI puissantes dotées de pouvoir autonomes de modélisation, permettent donc de réduire ces biais liés à l’existence de règles de contraintes budgétaires. « la présence d’une IBI est associée à une amélioration notable de la précision des prévisions : les erreurs sont en moyenne plus petites. »

- Seconde observation « le biais de prévision émergerait principalement au niveau des projections budgétaires elles-mêmes et non du cadrage macroéconomique. » Toutefois, en France, le HCFP « identifie (…) sur la période 2004-2023, un biais optimiste dans les prévisions de croissance françaises qui s’est toutefois réduit depuis sa création en 2014. »

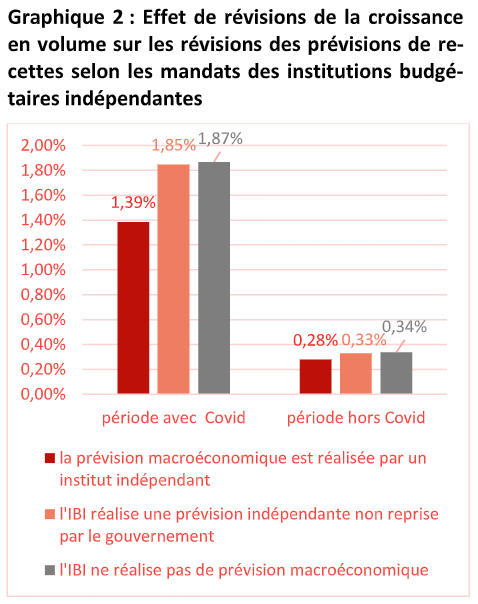

Ainsi dans les 3 pays (Autriche, Pays-Bas, Belgique) où il existe une IBI qui réalise elle-même la prévision macroéconomique (en lieu et place du ministère des finances), « l’ampleur des révisions des prévisions de recettes, liées à une révision de la croissance, est plus faible. » Même si « l’ampleur totale des révisions des prévisions de recettes n’est pas moins élevée en moyenne que dans les pays où le gouvernement réalise la prévision de recettes officielle ». Cela s’explique par l’ampleur des révisions de chiffrage des mesures nouvelles, sur lesquelles les IBI ont peu d’expertise contrairement aux effets relatifs à l’élasticité des recettes à la croissance et à la prévision de cette même croissance. Cela s’explique également par les corrections en matière d’élasticité qui concernent l'ensemble des pays post-covid. Le graphique ci-dessus montre que plus l’autonomie prévisionnelle des IBI est grande (prévision en lieu et place du Gouvernement, prévisions autonomes, pas de prévision) plus les prévisions de croissance en volume sont faibles.

Quatre axes d’évolution pour les compétences du Haut Conseil des finances publiques

- Renforcer l’accès à l’information : cela doit concerner le degré de détail (granularité), les délais de transmission, la fraîcheur des données, le temps laissé au HCFP pour effectuer ses analyses. Chez certains de nos voisins étrangers, cela passe par la loi qui prévoit les modes de transmission (voie électronique), mais aussi les bases de données et les codes de modélisation, avec un préavis pouvant aller jusqu’à plusieurs mois à l’avance. Le CPO propose alors l’alternative suivante :

- Soit rendre ces informations publiques

- Soit transmettre au HCFP les données des budgets économiques d’été et d’hiver ; ainsi que les chroniques « à politique inchangée »… idéalement au fil de l’eau, tout en respectant les protocoles de confidentialité.

- Améliorer le potentiel d’analyse du HCFP : L’OBR réussit à réaliser un travail fin de modélisation et de prévision avec une équipe de 30 personnes, le Bureau Fédéral du Plan en Belgique avec 15 personnes, le Portugal même avec seulement 6 agents. Quoiqu’il en soit « une communication ouverte et continue entre les équipes du ministère des finances et celles du HCFP serait en tout état de cause essentielle au succès d’une éventuelle réforme dans ce sens. »

- Renforcer le poids de l’avis rendu par le HCFP dans le cadre du « comply or explain » : Si l’avis actuel du HCFP est purement formel, plusieurs pays dont l’Italie avec l’UPB, les Pays-Bas avec le CPB et l’Espagne (AIReF) « appliquent une version plus contraignante du principe « se conformer ou expliquer ». Cela oblige le gouvernement à motiver ses divergences avec l’appréciation de l’IBI lorsqu’elles existent. Cela permet d’accroître la transparence autour de la construction du budget et de réduire les écarts de prévision non justifiés. Au Portugal, cette obligation de justification fait ensuite l’objet par le CFP d’un suivi ex-post.

- Développer la liberté d’action du HCFP en l’autorisant à s’autosaisir : au lieu de limiter les compétences de l’IBI à des tâches limitatives, le HCFP pourrait se voir doté d’un rôle d’alerte précoce lui permettant de rendre un « avis d’alerte ». Le HCFP pourrait ainsi se saisir lui-même à n’importe quel stade de la procédure budgétaire, sans attendre une saisine formelle de l’Exécutif… notamment durant l’exécution budgétaire. Ce rôle lui permettrait d’agréger les signaux d’autres organismes comme le comité d’alerte de l’ONDAM par exemple. Par ailleurs « le Haut Conseil pourrait ainsi contribuer utilement à éclairer le comité d’alerte, nouvellement mis en place, qui réunit autour des ministres des finances et des comptes publics les parlementaires des commissions concernées, et qui est appelé à examiner trois fois par an les risques d’écart aux prévisions de recettes et de dépenses publiques. »

Conclusion

Le CPO fait œuvre utile en effectuant ce parangonnage des institutions budgétaires indépendantes européennes… dans le but de tracer des pistes de renforcement des pouvoirs du HCFP. Malheureusement il est triste qu’il faille que la situation de nos finances publiques soit gravissime pour que des propositions de bon sens que la Fondation IFRAP soutient depuis plus d’une dizaine d’année soient enfin publiquement mises sur la table : auto-saisine, capacités autonomes de chiffrage macroéconomique et macro-budgétaire, transmission en temps réel des mises à jours des statistiques économiques et financières etc. Souhaitons que les obligations qui désormais incombent aux pays membres de la zone euro à partir de 2032 dans le cadre du bras préventif du pacte mais aussi d’ores-et-déjà pour le bras correctif du pacte dont la France n’est pas sortie, soient mises en place rapidement, et à un niveau suffisant : organique au moins pour rendre la surveillance des finances publiques effective et la plus exempte de biais possibles. De cette façon, tout blocage résultant d’une non actualisation de la loi de programmation des finances publiques ou du non dépôt d’un projet de loi de finances rectificatif serait sans objet pour permettre l’actualisation de la trajectoire des finances publiques. Une réforme qui permettrait en outre à la France de se mettre rapidement au diapason des nouvelles règles financières communes au niveau européen.

[1] R. Beetsma et alii, Independent fiscal councils: recent trends and performance, European Journal of Political Economy, 57, pp.53-69.