Les assureurs français ne détiennent plus que 10% de la dette française

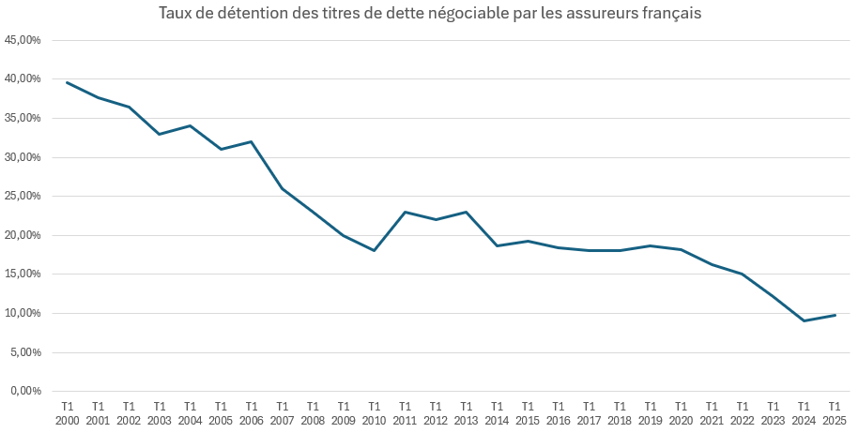

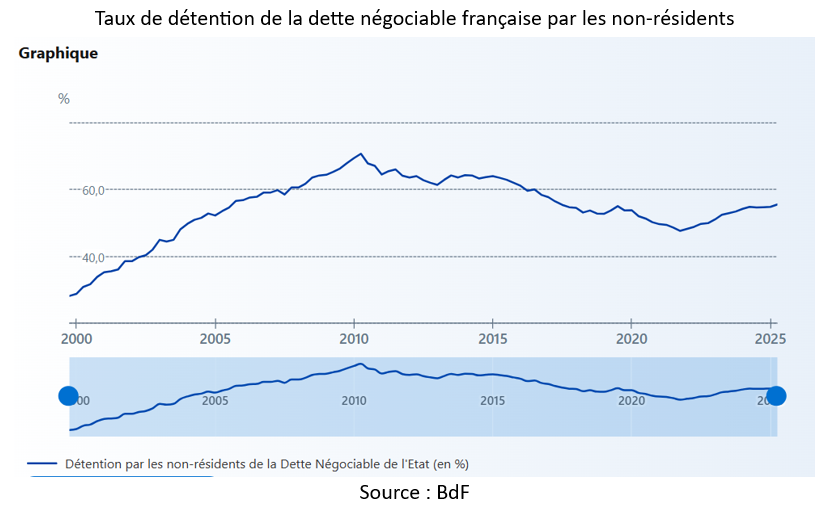

Les assureurs français, notamment à travers les contrats d’assurance-vie, ne détiennent plus que 9,8 % des titres de dette négociable français, contre 39,6 % en 2000. Même en valeur, le montant de la détention de la dette négociable par les assureurs français a baissé de 336 Mds en 2019 à 261 Mds en 2025. Pendant ce temps là, la dette détenue par les non-résidents a augmenté de plus de 500 Mds, passant de 946 Mds en 2019 à 1456 Mds en 2025. Au deuxième trimestre 2025, plus d’un titre de dette négociable sur deux (55,4 %) était détenu par des investisseurs non-résidents. Alors que la France a connu deux années consécutives de dérapage budgétaire et que la dette publique du pays a atteint les 3 416,3 Mds € — dont plus de 2 700 Mds € de dette négociable —, la question de notre souveraineté financière publique se pose légitimement.

Une baisse de la détention de la dette négociable par les assureurs français au profit des non-résidents

Le taux de détention des titres de dette négociable par les assureurs français connaît une forte tendance à la baisse depuis les années 2000. Les assureurs français étaient pourtant des acteurs majeurs du financement de l’Etat il y a encore quelques années. Alors qu’ils détenaient 39,6 % des titres de dette négociable en 2000, leur part a chuté à 20 % en 2009, puis 9,8 % en 2025 ! Le taux de détention des assureurs semblait se stabiliser à partir de 2009, mais la tendance à la baisse a repris en 2019. L’encours de dette négociable détenue par ceux-ci a même baissé en valeur de 75 Mds €, passant de 336,3 Mds € au T1 2019 à 260,8 Mds € au T1 2025. Sur la même période, l’encours de dette détenue par les non-résidents a augmenté de plus de 500 Mds € (de 945,8 Mds € à 1455,7 Mds €) !

Source : Agence France Trésor

| Note : Entre 2013 et 2014, l’Agence France Trésor change de données pour le taux de détention des titres de dette par les assureurs français. À partir de 2014, on ne compte plus le taux de détention des OAT uniquement, mais des titres de dette négociable en général (taux plus faible). La baisse du taux de détention entre 2013 et 2014 (de 23 % à 18,7 %) est donc accentuée par ce changement. Cependant, la tendance reste clairement à la baisse. |

Entre 2000 et 2010, le taux de détention de dette négociable par les non-résidents a explosé. De 28,6 % en 2000, il a grimpé jusqu’à 70 % en 2010. Ce taux n’est donc pas au plus haut historique au T2 2025 (55,4 %), mais la hausse reprend très rapidement puisqu’il était de 48,1 % en 2022. Le recul du taux de détention de la dette par les non-résidents entre 2010 et 2022 s’explique en réalité par le programme de rachat massif de titres par l’Eurosystème (BCE, et banques centrales nationales de la zone euro) pour faire face à la crise des dettes souveraines puis à la crise Covid. En valeur depuis 2009, l’encours de dette négociable détenue par les non-résidents a tout de même augmenté de 113 %.

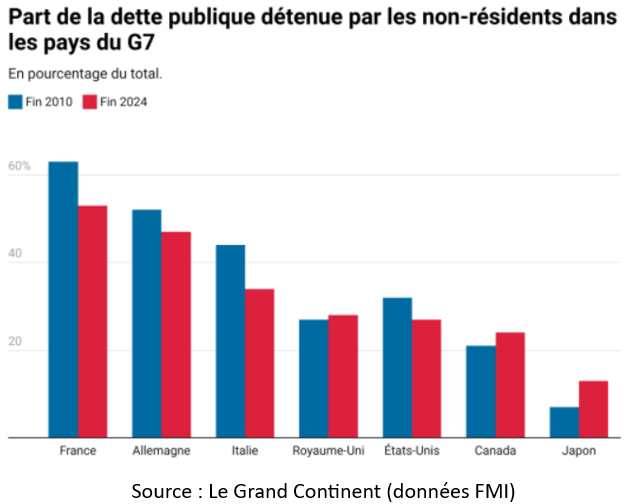

La détention de la majorité de la dette par des acteurs non-résidents n’est pourtant pas une norme dans les pays développés. La France est l’unique pays du G7 dans lequel les non-résidents détiennent plus de la moitié des titres de dette. La part des investisseurs non-résidents dans la dette est de 28 % en Italie, 43 % en Espagne et 45 % en Allemagne.

Une baisse de la part des obligations souveraines dans les placements des assureurs à l’origine de cette évolution

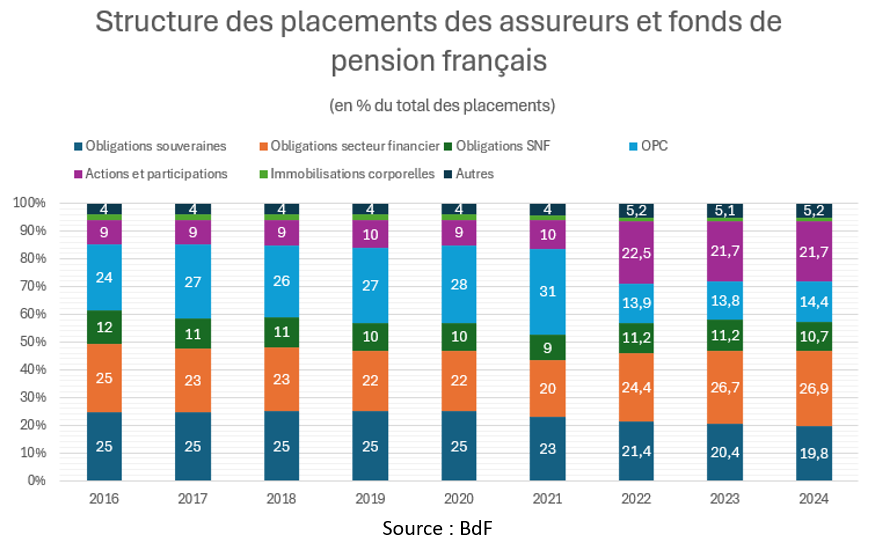

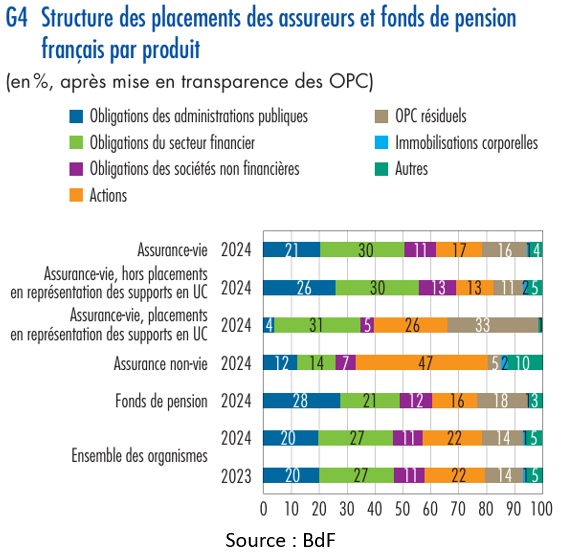

Si la part de la dette détenue par les assureurs français a chuté, c’est en grande partie parce que la part des obligations souveraines dans l’ensemble des placements des assureurs a chuté. Les obligations souveraines représentaient 25 % des placements des assureurs et fonds de pension français en 2016, contre 19,8 % en 2024. Depuis 2016, les investissements se sont davantage tournés vers les obligations du secteur financier et les actions et OPC, particulièrement depuis 2022.

Note : À partir de 2022, la Banque de France change de méthodologie pour la structure des placements. Elle met en transparence les OPC résidents. La mise en transparence consiste, lorsque l’information est disponible, à substituer les titres d’OPC résidents dans les portefeuilles des assureurs par les titres dans lesquels ces OPC investissent (actions ou obligations notamment). A partir de 2022, la part de l’encours constituée d’OPC correspond aux OPC sur lesquels cette opération ne peut pas être réalisée (OPC résiduels, majoritairement non-résidents). C’est ce qui explique en grande partie la chute de la part d’OPC et la forte hausse de celle des actions dans l’ensemble des placements des assureurs. |

En 2024, les obligations souveraines françaises représentaient 12 % des placements des assurances et fonds de pension. Ce taux varie entre 11 et 19% depuis 2016, avec une tendance à la baisse pour plusieurs raisons.

D’abord, la remontée soudaine des taux à partir de 2022 a eu un effet important sur la valorisation des placements des assureurs. En effet, lorsque les taux d’intérêt augmentent, la valeur des obligations dans les portefeuilles des assureurs recule et leur poids diminue. La valeur des obligations déjà émises diminue puisque les obligations nouvellement émises ont un taux d’intérêt plus attractif (risque de taux).

D’autre part, les décisions d’investissement des Français et des assureurs ont changé. La part des placements en représentation des contrats en unités de compte (principalement composés d’action, d’OPC et d’obligations du secteur privé) a augmenté rapidement durant les dernières années (de 12 % en 2016 à 20 % en 2024). Cette évolution de la structure des placements s’explique en partie par la période de taux bas qui affectait la rémunération des supports en euros (composés majoritairement d’obligations). Les investissements nets ont été très dynamiques dans les titres de dette émis par le secteur financier (30 Mds € en 2023 et 42 Mds € en 2024) et dans les actions au détriment des titres de dette publique (ventes nettes de 37 Mds € dont 34 Mds € pour la dette française), qui représentent seulement 4 % des placements en unité de compte (contre 26 % pour les supports en euros). Ce désinvestissement des supports en euros des assureurs français est donc en grande partie responsable de la baisse de leur part de détention de la dette négociable française. Ce sont les investisseurs non-résidents qui ont été les principaux acquéreurs de la dette française, dans une période de fort accroissement des titres de dette publique en circulation sous l’effet de la forte émission par les administrations publiques et de l’arrêt des programmes d’achats de l’Eurosystème.

Faut-il s’inquiéter de cette situation ?

La diversification des détenteurs de titres souverains présente des avantages pour la soutenabilité de la dette française :

- Si l’épargne nationale disponible est trop orientée vers les titres souverains, elle peut entraîner des effets d’éviction. Une trop forte concentration de la détention de ces titres sur les investisseurs résidents crée une dépendance entre l’Etat et le système financier privé. Si l’activité économique ralentit en France, l’Etat aurait du mal à se financer auprès des seuls ménages français.

- Les investisseurs de la zone euro non-résidents permettent de contrer cet effet d’éviction sans pour autant causer de risque de change puisqu’ils appartiennent à la même zone monétaire. Leur participation permet également de baisser le coût de financement de l’Etat français.

- La détention de titres souverains par des investisseurs non-résidents permet de diriger davantage l’épargne nationale vers l’économie réelle hors secteur public. Grâce aux investisseurs internationaux, les ménages français disposent de plus d’épargne pour investir dans le secteur privé.

Ainsi, il n’est pas souhaitable de réduire à 0 % la part de la dette détenue par les non-résidents. Toutefois, quand cette part devient trop importante, comme en France aujourd’hui, la détention des titres souverains par des non-résidents peut présenter des inconvénients. Il est le signe d’une perte de souveraineté de la France sur sa gestion de la dette. C’est un élément de risque dans les périodes de tensions sur les marchés des emprunts publics puisque les investisseurs non-résidents seront plus enclins à des revirements soudains. Le biais domestique (la tendance qui pousse les investisseurs à privilégier les actifs financiers de leur propre pays) s’accroît durant ces périodes de tensions du marché obligataire. C’est précisément ce qu’il s’est passé durant la crise des dettes souveraines dans les années 2010 dans la zone euro. Les investisseurs non-résidents ont vendu massivement leurs titres souverains étrangers pour acheter des titres de dette nationaux. Ces retraits ont aggravé les tensions sur les taux dans des pays déjà en difficulté (Grèce, Portugal, Espagne, Italie…).

Quelles solutions ?

Mobiliser l’épargne nationale en incitant les investisseurs résidents à acheter massivement des titres de dette français n’est pas une solution souhaitable. En effet, comme dit précédemment, une telle politique entraînerait des effets d’éviction et réduirait mécaniquement l’épargne disponible pour investir sur le marché des actions par exemple. Or le manque d’investissement sur ce marché est déjà un problème majeur en Europe, et particulièrement en France, comme le souligne notamment le rapport Draghi. De plus, rediriger l’épargne vers les titres de dette ne réduirait pas la perte de souveraineté de la France mais déplacerait ce problème sur les entreprises privées en les obligeant à se financer par des investissements étrangers.

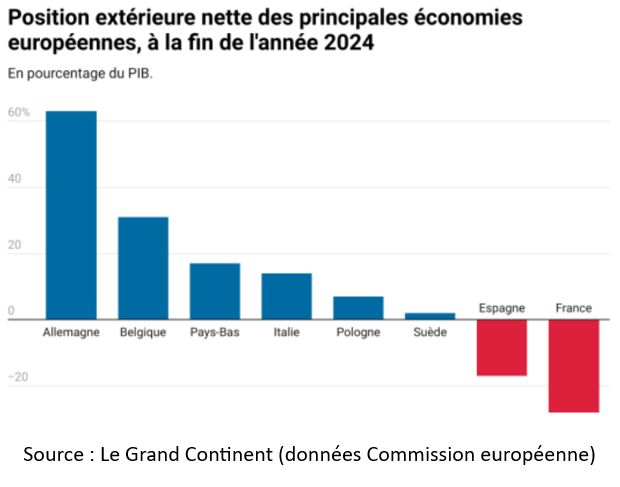

Plutôt que diriger l’épargne vers la dette, il faudrait améliorer la compétitivité de l’économie française pour réduire la dépendance du pays vis-à-vis des investisseurs non-résidents. La priorité est donc de réduire nos besoins de financements externes en rééquilibrant nos échanges extérieurs et notre position extérieure nette qui est aujourd’hui largement négative. La position extérieure nette de la France vis-à-vis du reste du monde (actifs moins passifs) est négative (- 28 % du PIB) alors que celle des principaux pays de l'Union européenne est souvent positive (+ 63 % du PIB pour l'Allemagne et + 14 % pour l'Italie).