Quels sont les impôts les plus fraudés en 2021 ?

Les données affinées du contrôle fiscal en 2021 étaient très attendues. Une première publication provisoire avait été réalisée en mars, désormais le rapport annuel de la DGFiP pour 2021 et son cahier statistique permettent d’aller plus loin. Le ministère des finances relève en particulier que « les contrôles fiscaux ont pu reprendre et la lutte contre la fraude fiscale a retrouvé un niveau d’avant-crise avec 10,7 milliards d’euros encaissés. » Le millésime 2021 montre que les impôts les plus fraudés sont l'impôt sur les sociétés pour 3,078 milliards d'euros éludés, suivi par les droits d'enregistrement (2,37 milliards d'euros) et par les remboursements de crédits TVA (2,1 milliards d'euros), enfin l'IR ferme le banc avec 1,77 milliard d'euros.

Pour interprêter ces chiffres il doit être précisé que des mesures spécifiques de suivis des dispositifs d’urgence en direction des entreprises dont le fonds de solidarité, ont permis d’écarter pour ce dernier près de 2,5 millions de demandes infondées pour un montant de 10,3 milliards d’euros qui n'apparaissent pas dans les sommes notifiées, puisque la tentative de fraude a été immédiatement arrêtée. Enfin, avec la « fin du verrou de Bercy » actée par la loi n°2018-898 du 23 octobre 2018 relative à la lutte contre la fraude (art.36), a abouti à une saisine de 1.620 dossiers en matière fiscale et à 2.542 plaintes pour fraude après contrôle de l’utilisation du fonds de solidarité. Doit-on pour autant en conclure à une normalisation de la performance du contrôle ? Pas tout à fait.

Les montants notifiés atteignent désormais leurs niveaux de 2018

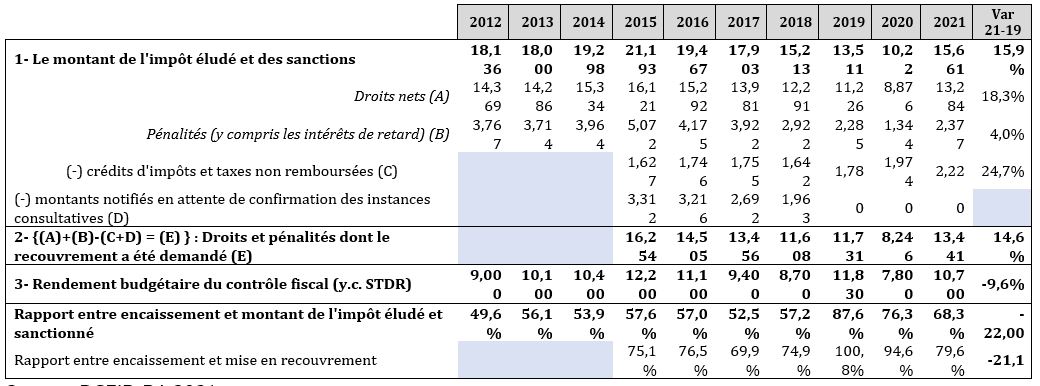

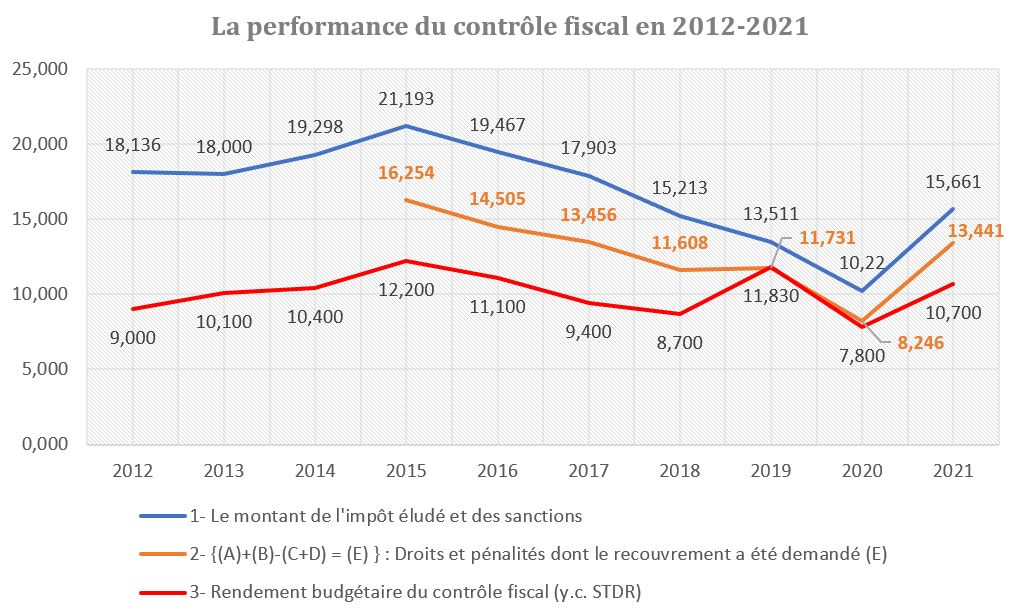

Avec un montant notifié des impôts éludés et des sanctions atteignant 15,661 milliards d’euros en 2021, les services de la DGFiP retrouvent effectivement un volume comparable à celui existant en 2018 (15,213 milliards d’euros). Les droits nets notifiés sont plus hauts que ceux atteints en 2019 (11,2 milliards) ou même 2018 (12,29 milliards), et sont d’un niveau comparable à ceux de 2017 (13,284 milliards en 2021 contre 13,981 milliards en 2017).

En réalité ce sont les montants des intérêts de retard et les pénalités qui fléchissent durablement (2,377 milliards d’euros en 2021) contre 2,285 milliards en 2019, mais 2,9 milliards en 2018 et 3,9 milliards en 2017. Il faut dire que ces mesures sont directement impactées par les mesures de clémence prises via « le droit à l’erreur » pour les particuliers et le déploiement de la « relation de confiance » envers les entreprises[1] pleinement généralisée depuis 2019[2], mais aussi la mise en extinction de la cellule de régularisation fiscale (STDR) pour les avoirs détenus à l’étranger depuis le 31 décembre 2017[3].

Source : DGFiP, RA 2021.

Pour obtenir le montant des droits et pénalités dont le recouvrement a été demandé, il faut retrancher les montants des crédits d’impôts et des taxes non remboursées ainsi que les montants notifiés mais en attente des instances consultatives.

Sur cet agrégat, et compte tenu de crédits d’impôts pendants d’un montant de seulement 2,2 milliards d’euros, les droits et pénalités dont le recouvrement a été demandé atteignent désormais leur niveau de 2017 soit 13,4 milliards d’euros. C’est une très bonne nouvelle puisque le montant des notifications avait tendance à s’affaisser depuis 2015 et le sommet atteint dans la lutte contre l’évasion fiscale par la cellule de dégrisement et de régularisation.

Le niveau des sommes encaissées semble plus poussif

Avec 10,7 milliards d’euros encaissés (quel que soit le millésime de la créance fiscale (n-1, n-2, n-3…)), le rendement budgétaire du contrôle fiscal reste inférieur à ce qu’il était en 2019 (11,8 milliards), soit près de 1,1 milliard de différence. Il est même inférieur à l’année 2016 (11,1 milliard) alors même que la cellule STDR commençait à baisser en activité (régularisation des avoirs détenus illégalement à l’étranger) et alors même que le contrôle algorithmique (unité « Contrôle de la fraude et Valorisation des requêtes » (CFVR)) balbutiait[4] (création en 2014). Pour retrouver un niveau d’encaissement comparable il faut remonter à 2014 (10,4 milliards de sommes encaissées).

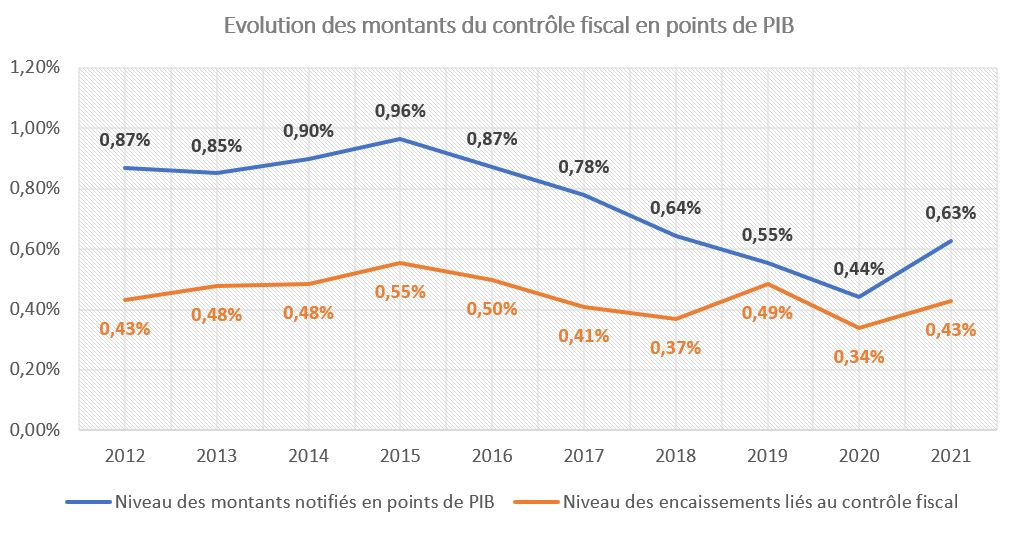

En points de PIB, la performance en volume des encaissements 2021 est encore plus basse, puisqu’elle atteint avec 0,43% du PIB, le point qu’elle occupait en 2012, soit la 4ème moins bonne année sur 10 ans (en dehors des points bas de 2017 (4,1% du PIB), 2018 (0,37% du PIB) et bien entendu 2020 (0,34% du PIB).

Cette « mauvaise performance » absolue est cependant à tempérer par les taux d’encaissement sur montants notifiés ou sur recouvrements demandés. 2021 présente dans ces deux catégories respectivement une performance de 68,3% et de 79,6%. Ces niveaux n’ont jamais été atteints hors années atypiques 2019 et 2020 à cause de conventions judiciaires d’intérêt public (CJIP : transactions fiscales) de montants très importants : 530 millions d’euros en 2019 et des caractéristiques très particulières du contrôle en 2020 (avec un quasi-arrêt des contrôles sur place ou CFE (contrôle fiscaux extérieurs[5])).

Si l’on considère (voir tableau ci-dessous), la performance du contrôle (taux de recouvrement) sur créances prises en charge sur un an (créances émises en n-1), la performance s’améliore puisqu’elle est plus de 2 points supérieure à ce qu’elle était en 2019 (72,44% contre 68,07%).

La montée en puissance confirmée du datamining

Dans son communiqué préliminaire de mars 2022, la DGFiP mettait en lumière la montée en puissance du ciblage des contrôles par intelligence artificielle (45%), ainsi que la montée en puissance des droits et pénalités notifiées via ce procédé technique, soit 1,2 milliard d’euros[6]. La cible affichée pour 2022 étant l’atteinte d’un niveau de ciblage algorithmique représentant 50% des contrôles.

En revanche, l’effet « suppression du verrou de Bercy » pour la transmission automatique des dossiers répressifs au Parquet progresse très peu en 2021 par rapport à 2019 (8,78% 2021 contre 8,73% en 2019) et se révèle en tout cas plus basse qu’en 2018 (10,96%) alors même que le verrou existait encore. C’est étonnant, sachant que désormais la France dispose de deux services de police fiscale (le SEJF depuis l’été 2019[7] directement rattaché à Bercy), mais aussi les services fiscaux du ministère de la Justice via la BNRDF (la brigade nationale de répression de la délinquance fiscale) créé en 2010[8]. En sens inverse les dossiers transmis à la police fiscale augmentent un peu, soit 45 dossiers contre 41 en 2019 (et seulement 10 en 2018).

Dans le même temps les dénonciations obligatoires au Parquet dans le cadre de l’action pénale croît pour atteindre 1.217 signalements contre 965 en 2019, soit une croissance de +26% (cet indicateur n’existait pas en 2018 puisque le verrou de Bercy était alors toujours actif).

Enfin, la part des opérations en fiscalité internationale baisse (13,15% en 2021) par rapport à 2019 (13,84%), alors même que l’échange automatique d’information en matière fiscale est désormais la norme dans le cadre de l’accord OCDE signé le 29 octobre 2019 à Berlin, ce qui a permis de transmettre au fisc français près de 4 millions de comptes à l’étranger dans 86 pays[9].

Des droits nets notifiés par impôt en demi-teinte

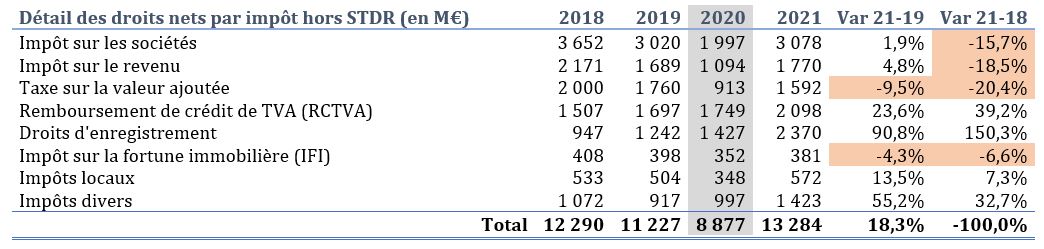

Si l’on s’attache maintenant à la présentation du contrôle par impôt net des pénalités et intérêts de retard, les performances du contrôle fiscal sont très différentes en fonction de la nature des impôts et taxes contrôlés :

Par rapport à 2019, les montants notifiés en matière de TVA, mais aussi d’IFI sont en baisse (-9,5%, -4,3%). En revanche ceux notifiés à l’occasion du contrôle des remboursements de crédit TVA explosent (+23,6%), tout comme les montants notifiés sur les droits d’enregistrement (+90,8%) et sur les impôts divers (+55,2%).

Si l’on regarde maintenant par rapport à 2018, l’image est nettement moins flatteuse, dans la mesure où les montants d’IS notifiés baissent -15,7%, mais aussi en matière d’IR (-18,5%[10]), ainsi que les notifications sur les impositions déjà identifiées plus haut (-20,4% sur la TVA et -6,6% sur l’IFI).

Conclusion

Le contrôle fiscal retrouve-t-il son rythme de croisière d’avant crise ? Pas tout à fait. Tout d’abord les sommes notifiées augmentent bien, mais l’encaissement patine. En % du PIB le millésime 2021 des encaissements portés par la croissance de l’activité économique est au niveau de celui de 2012… Ensuite, indéniablement la bascule du ciblage des contrôles via l’emploi de l’intelligence artificielle devient décisive et pourrait bien dépasser les 50% des contrôles dès 2022. Il existe donc nécessairement un effet de substitution des méthodes de contrôle qui se traduisent dans l’immédiat par un affaiblissement du rendement.

Enfin, malgré la levée du verrou de Bercy, on ne voit pas d’emballement de l’action pénale, pas plus que celle du contrôle de la fiscalité internationale malgré l’automaticité des transmissions dans le cadre défini par l’OCDE.

[1] https://www.impots.gouv.fr/sites/default/files/media/1_metier/2_professionnel/EV/4_difficultes/450_PME/dp_-_bilan_de_la_relation_de_confiance_-_2021-03-08.pdf

[2] Même si la phase expérimentale a été mise en place à partir d’octobre 2013, https://www.economie.gouv.fr/files/dp_relation_de_confiance_avec_administration_fiscale_0.pdf

[3] https://www.inextenso-avocats.com/actualite/actualite-droit-fiscal-fermeture-de-cellule-de-regularisation-stdr/#:~:text=Dans%20un%20entretien%20%C3%A0%20Lib%C3%A9ration,d%C3%A9tenant%20des%20avoirs%20%C3%A0%20l'

[4] Voir l’avis de la DINUM sur l’expérimentation CFVR (contrôle de la fraude et valorisation des requêtes), https://www.numerique.gouv.fr/uploads/cfvr_art_3.pdf

[5] https://www.senat.fr/rap/r06-381/r06-3817.html

[6] https://www.ifrap.org/budget-et-fiscalite/controle-fiscal-107-milliards-encaisses-en-2021

[7] https://www.lesechos.fr/economie-france/budget-fiscalite/bercy-lance-sa-police-fiscale-en-plein-durcissement-de-larsenal-anti-fraude-1035409

[8] Circulaire du 15 décembre 2010, http://www.textes.justice.gouv.fr/art_pix/JUSD1032427C.pdf

[9] http://www.etudes-fiscales-internationales.com/echange-automatique/

[10] Il peut il y avoir un impact du passage au PAS, l’année blanche fiscale 2018 étant compensée par le contrôle de l’impôt déclaré sur les revenus 2017. Désormais les fraudes à l’IR sont beaucoup mieux détectées ab initio (hors professions libérales et auto-entrepreneurs/commerçants).