Contrôle fiscal : 10,7 milliards encaissés en 2021

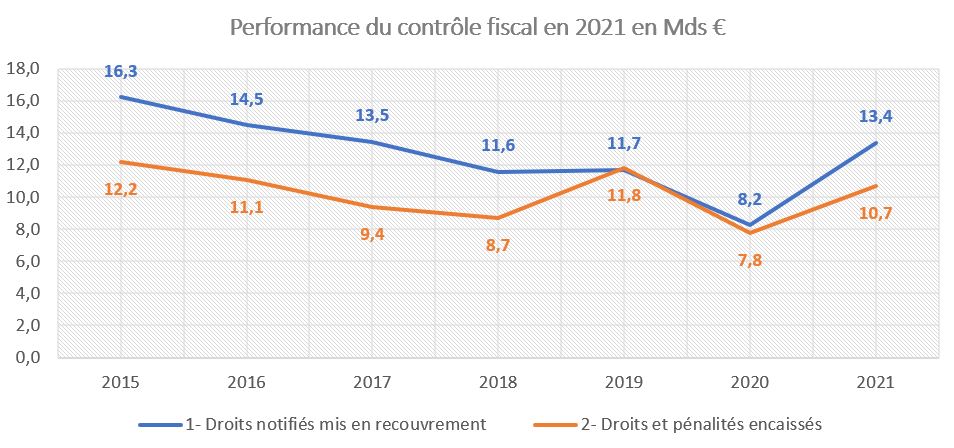

La DGFiP vient de rendre publics les premiers résultats du contrôle fiscal pour l’exercice 2021. Ses performances suivent globalement l’effet « rebond » du PIB sur l’année écoulée après l’effondrement des rendements 2020 liés à la crise du Covid 19 et à la suspension pendant 4 mois des opérations de contrôle sur place. Globalement les droits notifiés mis en recouvrement atteignent 13,4 milliards d’euros contre 8,2 milliards en 2020 (où le contrôle sur place avait été suspendu pendant 4 mois) et même supérieur à son niveau de 2019, 11,7 milliards d’euros. L’encaissement des sommes mises en recouvrement rebondit aussi à 10,7 milliards d’euros contre 7,8 milliards d’euros l’année précédente.

Les grandes tendances du contrôle fiscal en 2021 : un certain redressement

Les grandes tendances sont donc les suivantes :

Il apparaît tout d’abord que les droits notifiés mis en recouvrement s’élèvent à 13,4 milliards d’euros en 2021 contre 8,2 milliards en 2020[1], soit un rebond de +63,4%. Par ailleurs, les sommes encaissées (quel que soit le millésime de la créance) augmentent de +37,2% à 10,7 milliards d’euros en comprenant les droits et les pénalités. Cependant la perduration de la pandémie en 2021 ne permet pas un retour des niveaux d’encaissement proches de ceux de 2019, où ils atteignaient 11,8 milliards d’euros, soit proche de son plus haut historique de 2015, où la cellule de régularisation des avoirs non déclarés et détenus à l’étranger (STDR) battait leur plein[2].

2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|

1- Droits notifiés mis en recouvrement | 16,3 | 14,5 | 13,5 | 11,6 | 11,7 | 8,2 | 13,4 |

dont contrôle sur pièce |

|

|

|

| 4,3 |

| 5,6 |

dont contrôle sur place |

|

|

|

| 7,4 |

| 7,8 |

2- Droits et pénalités encaissés | 12,2 | 11,1 | 9,4 | 8,7 | 11,8 | 7,8 | 10,7 |

Taux d'encaissement par rapport à la mise en recouvrement | 75,1% | 76,5% | 69,9% | 74,9% | 100,8% | 94,6% | 79,9% |

Source : DGFiP 2022 et rapports antérieurs.

Pour la première fois, suivant cette nouvelle norme de présentation, la DGFiP livre la décomposition des droits notifiés entre contrôle sur pièce et contrôle sur place, mais en prenant comme référence la dernière année d’avant crise (2019), soit 5,6 milliards en 2021 pour le contrôle sur pièce contre 4,3 milliards en 2019, et 7,8 milliards pour le contrôle sur place en 2021 contre 7,4 milliards en 2019[3], soit des augmentations respectivement de 30% et de 6%.

Une montée en puissance du datamining

Le millésime 2020 avait montré[4] que le ciblage des contrôles par datamining montait en puissance[5]. La tendance se confirme en 2021, avec une augmentation des ciblages par cette technique, soit +12,5 points en un an (passage de 32,5% à 45%) et un rendement qui décolle enfin s’agissant des notifications « directes » (donc non enrichie par les services d’enquête classiques) avec 1,2 milliard d’euros soit +406 millions d’euros.

2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

Ciblage des contrôles fiscaux par datamining en % | 13,85% | 21,95% | 32,49% | 45% |

Notification des droits et pénalités via datamining En Mds € |

| 0,79 | 0,79 | 1,2 |

Source : DGFiP 2022 et rapports antérieurs[6].

Conclusion

Ces premiers résultats de lutte contre la fraude fiscale sont encourageants. L’effet rebond de l’économie (7% de croissance après -7,9%) se traduit par une meilleure activité et rendement du contrôle fiscal. Par ailleurs, le datamining monte en puissance qu’il s’agisse du ciblage (45% des contrôles fiscaux orientés et enrichis par le big data) comme du rendement propre de la cellule dédiée (CFVR) dont les notifications de droits et pénalités cessent d’être anecdotiques. Cependant il faudra attendre la publication dans le cadre du rapport annuel de la DGFiP du montant des impôts éludés et des sanctions (et de son détail) qui n’est pas encore publié pour pouvoir juger de la tendance globale du contrôle. Il existe en effet toujours des écarts entre le montant de l’impôt éludé (brut), celui du montant de l’impôt notifié et le montant des impôts encaissés.

Sur les autres axes : régularisation en cours de contrôle, etc. les données livrées en progression ne sont pas directement comparables avec celles de l’année précédente. Il n’est donc pas possible de rapprocher efficacement les données à date. Il faudra donc attendre encore une fois la publication du bilan de la DGFiP 2021 à l’été pour disposer d’une vision consolidée d’ensemble.

[1] Rappelons que les séries utilisées dans le DPT relatif à La lutte contre l’évasion fiscale et la fraude en matière d’imposition de toutes natures et de cotisations sociales différent de celles produites par la DGFiP dans le cadre de sa communication publique et de son rapport annuel. En particulier les données nettes de pénalités du rendement du contrôle sur pièce et sur place diffèrent. Voir notre dernière note en la matière, du 9 septembre 2021, https://www.ifrap.org/budget-et-fiscalite/controle-fiscal-en-2020-21-sur-les-droits-nets

[2] D’ailleurs, en 2019 les encaissements sont « supérieurs » aux mises en recouvrement, mais d’une part ces dernières sont hors droits et pénalités et en outre, les encaissements incluent les produits du STDR et associés CJIP (convention judiciaire d’intérêt public), voir rapport annuel de la DGFiP, https://www.economie.gouv.fr/files/files/directions_services/dgfip/Rapport/2020/ra2020.pdf?v=1630501276#page=55

[3] Encore une fois ces données ne sont pas comparables à celles livrées dans les documents budgétaires annexés au PLF de l’année en cours.

[4] https://www.nextinpact.com/article/47916/en-2020-montee-en-puissance-controles-fiscaux-cibles-par-data-mining

[5] Avec des enjeux en termes de baisse du nombre de postes d’analystes via l’automatisation des contrôles « massifiés » de données fiscales et comptables, https://www.numerique.gouv.fr/uploads/cfvr_art_3.pdf

[6] Voir notamment, https://www.economie.gouv.fr/controle-fiscal-bilan-annee-2020, ainsi que https://presse.economie.gouv.fr/03-03-2022-bilan-de-la-lutte-contre-la-fraude-fiscale-les-chiffres-cle-de-lannee-2021/