Contrôle fiscal en 2020 : -21% sur les droits nets

Dans une note récente en date d’avril 2021, nous avions exposés les premiers éléments relatifs au contrôle fiscal pour l’année 2020. Nous en concluions que l’ensemble des droits simples tous contrôles provisoires (donc hors pénalités) identifiés étaient en baisse de -30% par rapport à 2019. Désormais, dans le cadre de la publication du rapport annuel de la DGFiP 2020, ces statistiques sont affinées et actualisées. Il apparaît avec les derniers chiffres révisés que le montant de l’impôt éludé en droits nets par rapport à 2019 serait de -21% (à 8,876 milliards d’euros), tandis que les pénalités et intérêts de retards baisseraient de 41,2% (1,34 milliard), notamment à cause des mesures de clémences exceptionnelles décidées par l’Exécutif. Enfin, le rendement budgétaire du contrôle fiscal dans son ensemble baisserait de -34,1% à raison du montant des sommes encaissées (y compris droits et pénalités), soit 7,8 milliards d’euros.

Panorama global sur moyenne période du contrôle fiscal en France (-34,1%)

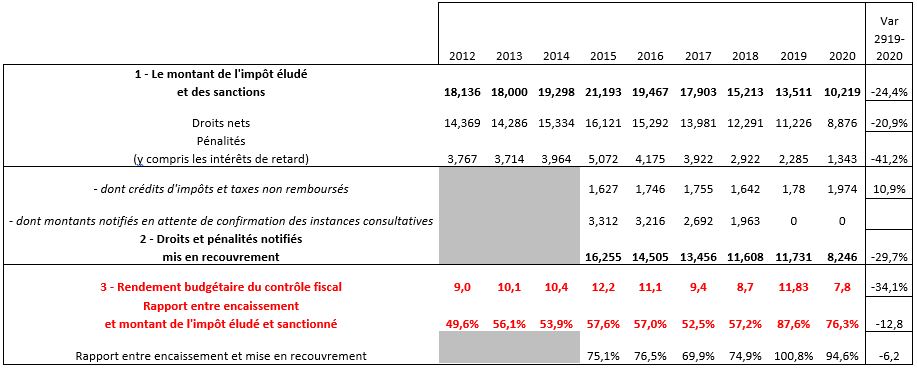

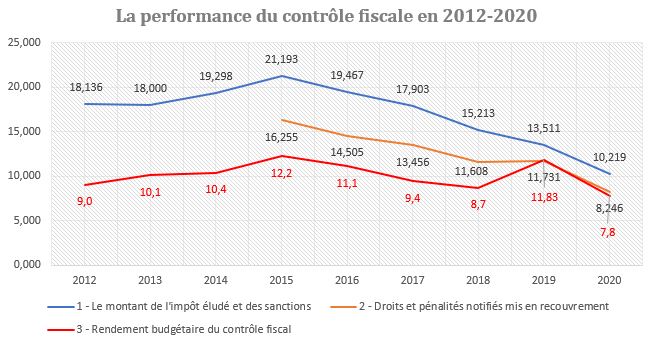

Si l’on fait la synthèse de l’ensemble des rapports annuels de la DGFiP depuis 2012, on peut dégager des séries comparables[1]. En particulier parce que nous avons reconstitué les droits et pénalités notifiées incluant les montants contestés par les contribuables et en cours d’examen par les instances administratives de recours, ainsi que les refus de remboursement des crédits d’impôts.

Note : Extraction des données à partir des rapports d’activité de la DGFiP 2012-2020

Même redressées, la baisse des montants de l’impôt éludé et des sanctions baisse de 24,4% en 2020. La crise est naturellement passée par là, avec un impact fort sur le contrôle sur place. La baisse serait même plus importante si l’on y ajoutait les derniers produits du STDR (cellule de dégrisement et de régulation des avoirs non déclarés à l’étranger) ce qui devrait augmenter les montants éludés de 939 millions d’euros en 2018 et de 358 millions d’euros en 2019.

Les droits et pénalités notifiés mis en recouvrement baissent quant à eux de 29,7%, la série débutant à compter de 2015.

S’agissant cependant du rendement budgétaire, celui-ci se tient entre 8,7 milliards et 11,8 milliards d’euros entre 2015 et 2019, avec une baisse d’encaissement en 2020, là encore liée à la crise et à la baisse du nombre de contrôles sur place : en replis de 51% s’agissant du nombre de contrôle des professionnels (17.483 contrôles sur place suite à programmation), mais aussi avec sans doute une moindre efficacité du contrôle sur pièces (-50,3% depuis le bureau pour les professionnels, -24,6% sur l’IR pour les impôts des particuliers et -11,9% sur le contrôle sur pièce des impôts « patrimoniaux » (ISF, droits de succession etc…). Il y a donc bien eu une sélection des dossiers à « fort enjeu » afin de les prioriser.

A cette fin, la DGFiP montre une montée en puissance des contrôles ciblés par intelligence artificielle (data-mining), passant à 32,49% (dépassant la cible de 30% fixée en LFI 2020) soit +10,54 points (794 millions d’euros) en 2020 contre 21,95% en 2019 (pour un rendement hors crise de 785 millions d’euros).

On constate également lorsque l’on regarde le rapport entre les encaissements et les mises en recouvrement une forte augmentation de la performance du contrôle fiscal, nonobstant un affaissement constant des montants d’impôts éludés ou notifiés. Ce rendement passe de 75,1% en 2015 à près de 94,6% en 2020, avec un passage à plus de 100% en 2019 (où les produits encaissés incluant les régularisations STDR ont dépassé le montant des notifications cette année-là. Pour expliquer cette anomalie, il y a forcément des décalages temporels, les sommes notifiées l’étant dans l’année tandis que les encaissements réalisés peuvent intervenir sur des créances notifiées/contestées plus anciennes.

Impact de la crise sur les droits nets éludés

Il faudra attendre la publication dans 1 mois du rapport relatif aux voies et moyens tome 1 du PLF 2022 pour avoir les estimations 2020 du contrôle fiscal du point de vue des impôts réellement encaissés à la suite des contrôles. Pour le moment nous pouvons toutefois documenter l’impact de la crise sur les droits nets constatés lors de ces mêmes contrôles entre 2019 et 2020 :

Détail des droits nets par impôt hors STDR (M€) | 2018 | 2019 | 2020 | Var 19-20 |

|---|---|---|---|---|

Impôt sur le revenu | 3 652 | 3 020 | 1 997 | -33,9% |

Impôt sur les sociétés | 2 171 | 1 689 | 1 094 | -35,2% |

Taxe sur la valeur ajoutée (TVA) | 2 000 | 1 760 | 913 | -48,1% |

Remboursement de crédits de TVA (RCTVA) | 1 507 | 1 697 | 1 749 | 3,1% |

Droits d'enregistrement | 947 | 1 242 | 1 427 | 14,9% |

ISF et IFI | 408 | 398 | 352 | -11,6% |

Impôts locaux | 533 | 504 | 348 | -31,0% |

Impôts divers | 1 072 | 917 | 997 | 8,7% |

Total | 12 290 | 11 227 | 8 877 | -20,9% |

Note : Extraction des données à partir des rapports d’activité de la DGFiP 2020

Les droits nets hors STDR (hors produits de régularisation des avoirs détenus à l’étranger) documentés lors du contrôle fiscal en 2020 baissent de 20,9%. L’arrêt de l’activité économique lors des 2 premiers confinements aboutit à une baisse importante des redressements en terme de TA (-48,1%) mais augmente en matière de remboursement de crédits de TVA (+3,1%). Les droits nets issu du contrôle fiscal s’agissant de l’IR et de l’IS fléchissent de manière quasi-symétrique de -33,9% et de -35,2% respectivement. De la même façon que les impôts directs locaux dont la DGFiP a la charge (-31%), bien que cette dernière dynamique peut en partie s’expliquer également par la mise en extinction de la TH.

En revanche, les droits issus du contrôle des droits d’enregistrement augmentent de près de 14,9% (en ligne avec l’augmentation des prix de l’immobilier, et sans doute d’un contrôle sur pièce mieux orientés[2]), ainsi que les « impôts divers » (c’est-à-dire les autres impôts), soit +8,7%, sans atteindre les niveaux de 2018.

Un angle mort : le produit du travail des « aviseurs fiscaux »

Le Bilan 2020 d’activité de la DGFiP ne communique pas sur les contrôles, les droits nets, notifiés ou non et les encaissements liés à la mise en place des aviseurs fiscaux. Pourtant un rapport de juin 2019 avait permis de lever un coin du voile sur la performance de cette réforme (basée sur l’expérience des douanes[3]). Les derniers chiffres disponibles font état de 95 millions d’euros en 2018. Nous n’avons pas de données au-delà, ni pour 2019, ni pour 2020.

Il est possible que ces affaires qui peuvent comporter généralement une qualification pénale, soient classées désormais dans les montants sur amendes CJIP et CRPC, c’est-à-dire des conventions judiciaires d’intérêt public (conciliations) ou des comparutions sur reconnaissance préalable de culpabilité, soit 530,3 millions d’euros en 2019 et seulement 4,8 millions d’euros en 2020. La crise là encore ayant un impact sur les procédures en cours. La documentation de l’impact des informateurs fiscaux en matière d’orientation des contrôles et leur productivité, mériteraient une insertion spéciale dans le rapport annuel.

En revanche, l’action pénale avec la fin du verrou de Bercy mise en place par la loi du 23 octobre 2018 de lutte contre la fraude, porte clairement ses fruits puisque le nombre de dossiers transmis à l’autorité judiciaire représente 1.489 en 2020 soit seulement -18,46% par rapport à 2019. Mais la cible étant établie par rapport aux dossiers réalisés la même année, l’objectif de la DGFiP est dépassé en la matière, 14,98% des dossiers contre une cible de 12% en 2020.

[1] Pour affiner encore il existe visiblement deux jeux de séries sous-jacentes, avant et après 2018 – droits et pénalités notifiées et droits et pénalités mis en recouvrement – il en résulte des divergences en matières de sommes encaissées in fine. Elles mettent en avant les divergences entre les publications relatives à rapports d’activité annuels de la DGFiP et les voies et moyens tome 1 de l’année budgétaire suivante. Voir Fipeco, fiche, la Fraude et le contrôle fiscal, https://www.fipeco.fr/fiche/La-fraude-et-le-contr%C3%B4le-fiscal

[2] Les équipes de contrôle se concentrant à distance davantage sur les impôts et taxes les moins impactés par la crise.

[3] Assemblée nationale, Christine PIRES BEAUNE, rapport d’information relatif aux aviseurs fiscaux, https://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b1991_rapport-information