Performance du contrôle fiscal en 2020 : -30% par rapport à 2019

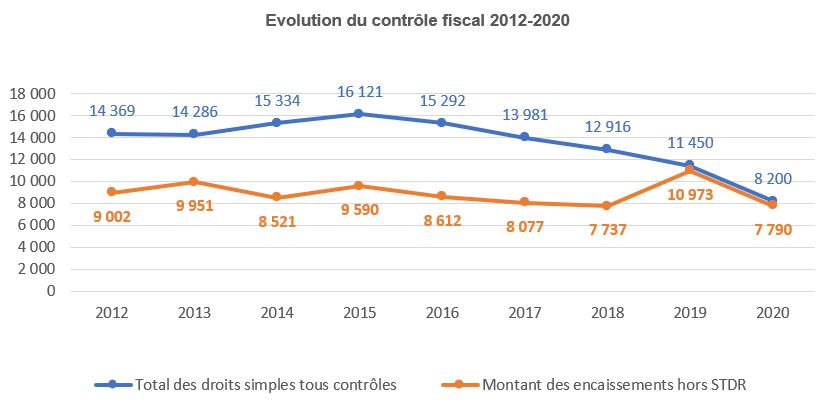

Dans une très récente communication, le Ministère des finances a publié les premiers chiffres du contrôle fiscal en 2020. Sans surprise la crise a impacté les montants notifiés comme les sommes encaissées. L’année est cependant particulière dans la mesure où l’activité de contrôle a en partie été déséquilibrée par les restrictions sanitaires. Ainsi, les contrôles sur place ont été impactés par les séquences de confinement ce qui a conduit à reporter les efforts sur les contrôles sur pièce (depuis le bureau), de nombreuses entreprises ayant dû fermer (la Cour des comptes met en avant d’ailleurs une baisse des produits du contrôle fiscal sur l’IS de 2 milliards d’euros en 2020). D’où un recul de 30% des sommes « mises en recouvrement », c’est-à-dire notifiées (hors impact des pénalités) à 8,2 milliards d’euros, contre un recouvrement de 7,79 milliards d’euros (-30% dans les 2 cas).

Les premiers chiffres du contrôle 2020 publiés par la DGFiP

La DGFiP ne communique pas sur le détail des deux ensembles : contrôle sur pièce et contrôle sur place. Le produit des deux aboutirait à un montant de 8,2 milliards d’euros (hors pénalités).

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | var 2020-19 | |

|---|---|---|---|---|---|---|---|---|---|---|

Total des droits simples tous contrôles | 14 369 | 14 286 | 15 334 | 16 121 | 15 292 | 13 981 | 12 916 | 11 450 | 8 200 | -3 250 |

Evolution | 6,6% | -0,6% | 7,3% | 5,1% | -5,1% | -8,6% | -7,6% | -11,4% | -28,4% |

|

Montant des encaissements hors STDR | 9 002 | 9 951 | 8 521 | 9 590 | 8 612 | 8 077 | 7 737 | 10 973 | 7 790 | -3 183 |

Evolution |

| 10,5% | -14,4% | 12,5% | -10,2% | -6,2% | -4,2% | 41,8% | -29,0% |

|

Rapport entre encaissement sur droits simples* | 62,6% | 69,7% | 55,6% | 59,5% | 56,3% | 57,8% | 59,9% | 95,8% | 95,0% |

|

Source : DPT 2021 et communication de la DGFiP. * Les taux sont adaptés au périmètre des informations disponibles.

L’impact de la crise sur l’activité du contrôle fiscal serait donc de l’ordre de 30% (-28,4%) en 2020 et principalement focalisée sur les activités de contrôle sur place. Rappelons qu’en 2019, le contrôle sur place représentait (en droits, simples) de l’ordre de 5,874 milliards d’euros, contre 5,576 milliards d’euros pour le contrôle sur pièces, soit une proportion de 70% des droits simples notifiés[1]. La DGFiP communique sur un repli de seulement 5% du nombre de contrôle depuis le bureau.

Les encaissements apparaissent également corrélativement en repli par rapport à 2020, de l’ordre de 29% à 7,79 milliards d’euros (hors flux STDR). Le taux d’encaissement calculé en fonction du montant des droits encaissés sur droits simples notifiés, reste stable à 95% par rapport à 2019. Le ministère communique sur un taux brut de recouvrement de 59% 2020 contre 51% en 2019, mais cet indicateur n’est pas bien documenté dans le cadre du DPT 2021, soit une progression de 8 points. Notons que celui-ci[2], affichait déjà un taux brut de 56,81% au titre d’impôts auto-liquidés et des impôts sur rôle au 30 juin 2020. Une mention spécifique dans le cahier statistique du bilan d’activité de la DGFiP permettrait un meilleur suivi en toute transparence.

Par ailleurs « en raison de la situation économique et sanitaire, ont été privilégiés le contrôle des personnes physiques non affectées par la crise » ce qui s’est traduit par un effort particulier dans le domaine patrimonial : successions, impôt sur la fortune immobilière, etc. mais aussi en opportunité dans le contrôle des dispositifs d’urgence eux-mêmes : ainsi le fonds de solidarité a fait l’objet de 43.500 contrôles entre avril 2020 et avril 2021, permettant d’éviter des paiements immédiats de près de 1,8 million de demandes et a conduit à identifier des versements indus à hauteur de 64 millions d’euros. Ce qui est particulièrement peu en regard de la mobilisation du FDS : 6,8 milliards décaissés sur 21,4 milliards budgétés d’après le rapport d’étape « Coeuré[3] ». Le taux de fraudes au FDS est donc minime de l’ordre de 0,94%.

Une montée en puissance confirmée du datamining

Comme l’indique le ministère « la priorité a été donnée à la programmation des contrôles sur la base de l’analyse des données de masse (datamining) ». Il indique que le nombre des dossiers identifiés par ce moyen est en hausse de 50%, 150.000 dossiers en 2020 contre 100.000 en 2019. Il s’agit désormais d’une méthode de programmation qui représente 1/3 des contrôles (contre 22% en 2019). Il faut donc comprendre que sur les 365.200 contrôles effectués en 2020 (-17% par rapport à 2019), près d’1/3 soit 121.730 environ ont été diligentés sur la base de suivi de 150.000 dossiers traités par datamining (ciblage des fraudes graves, des incohérences ou de simples erreurs).

En revanche, bien qu’aucun chiffre ne soit encore disponible, il semble que le produit des pénalités devrait être en repli dans la mesure où les autorités de tutelle ont appelé « à une attitude bienveillante des services de contrôle à l’égard des contribuables de bonne foi qui se trouvaient en grande difficulté financière. » Cette attitude semble s’être traduite par temps de crise par une hausse des contrôles conclus par une acceptation du contribuable : régularisations en cours de contrôle à distance (40% soit +11 points par rapport à 2019), 17% des contrôles en entreprises (+2 points), augmentation des transactions dans le cadre d’un contrôle sur pièces (+41%) avec 555 transactions.

[1] Voir notre note précédente sur le contrôle fiscal 2019 de janvier 2021, https://www.ifrap.org/budget-et-fiscalite/la-performance-du-controle-fiscal-est-elle-vraiment-en-hausse

[2] DPT 2021 annexé au PLF 2021, Lutte contre l’évasion fiscale et la fraude en matière d’imposition de toutes natures et de cotisations sociales, p.42.

[3] Comité de suivi et d’évaluation des mesures de soutien financier aux entreprises confrontées à l’épidémie de Covid-19 – Rapport d’étape, 20 avril 2020, https://www.strategie.gouv.fr/publications/comite-de-suivi-devaluation-mesures-de-soutien-financier-aux-entreprises-confrontees, p.17.