ONF : des réformes structurelles, vite !

C’est officiel, le 27 juin le gouvernement a annoncé une évolution importante de la stratégie de l’ONF (Office national des forêts). En substance, celui-ci va voir ses attributions et son organisation modifiées. Si « le spectre d’une éventuelle privatisation de l’office a été définitivement écarté », celui-ci sera toutefois soumis à un plan de transformation sur 5 ans afin d’améliorer sa performance, d’accélérer la rationalisation de ses fonctions supports et de ses systèmes informatiques et de moderniser sa gestion des ressources humaines. Par ailleurs ses activités concurrentielles seront « filialisées », ce qui devrait améliorer sa transparence financière. Bref, si le régime forestier est confirmé, l’ONF devrait être structurellement transformé sous cinq ans de la cave au grenier… et il y a urgence.

Deux rapports récents ont servi de base de réflexion au gouvernement et leurs constats convergent : le rapport du 12 juin 2019 de la sénatrice Anne-Catherine LOISIER, et le rapport inter-inspection (IGA/IGAF/CGEDD/CGAAER) sous la houlette de Véronique BIED-CHARRETON, Evaluation du contrat d’objectif et de performance (COP) 2016-2020 de l’Office national des forêts, propositions de pistes d’évolution (juillet 2019). Malgré une situation financière en apparence « maîtrisée », avec un résultat net cumulé sur 11 exercices de -5,7 millions d’euros « ce qui, sur longue période, équivaut à un quasi-équilibre », cette situation masque en réalité (via des retraitements comptables multiples) un besoin de financement structurel en moyenne sur la même période (2008-2018) de 55 millions d’euros/an (soit 544 millions d’euros cumulés et 43,35 millions d’euros pour 2018), ce qui permet d’expliquer un endettement important tangentant les 400 millions d’euros en 2019 (dont 227 millions issus de la couverture de ce besoin de financement). Le bilan dressé est implacable : tous les acteurs sont responsables : l’Etat dont les injonctions contradictoires et les financements ont souvent fait défaut ; les collectivités territoriales, largement aidées par l’Etat dans le cadre du régime forestier et qui n’ont pas (pour les régions) assuré leur part du contrat dans le cadre de la COP 2016-2022 ; l’ONF enfin, avec une stratégie peu lisible se défaussant souvent sur sa tutelle. Les conclusions de la mission font d'ailleurs écho à notre propre analyse fournie sur le sujet voici 5 ans (voir notre note).

Une situation financière de l’Office sous-jacente très précaire

Nous l’avons dit plus haut l’apparente maîtrise du résultat net d’exploitation, visible dans la communication institutionnelle de l’établissement vis-à-vis du public, est un leurre[1]. La mission inter-inspection, le démontre très clairement[2] :

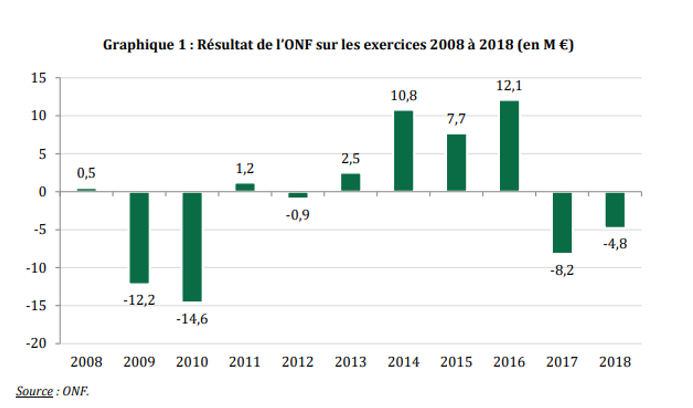

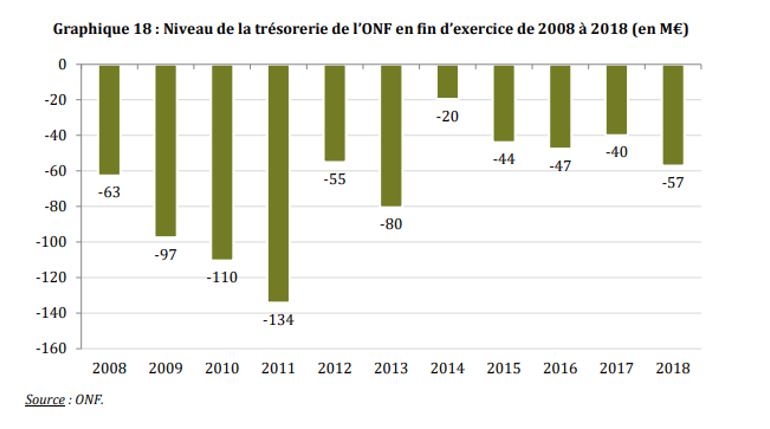

Si le résultat net de l’ONF est de -4,8 millions d’euros en 2018 après un point bas en 2017 (-8,2 millions d’euros) précédé de pas moins de 4 exercices excédentaires, ce résultat technique ne rend pas justice de l’état réel de la trésorerie de l’organisme. En effet, celle-ci est beaucoup plus dégradée et ce, de façon structurelle, depuis près de 20 ans. Comme le relève les inspecteurs, « le besoin en fonds de roulement est (…) supérieur au fonds de roulement depuis 1999. La trésorerie est donc mécaniquement négative, ce qui contraint l’établissement à recourir à l’endettement. » Il en résulte un profil continument déficitaire bien mis en évidence par la mission entre 2008 et 2018 :

Pour expliquer ce paradoxe apparent, la mission a mis en évidence que des retraitements comptables discutables opéré par l’Office permettaient de rendre fictivement la situation meilleure qu’escompté. En particulier par trois biais :

- L’affectation de résultats exceptionnels ;

- Des reprises sur provisions ;

- L’usage de conventions comptables ad hoc.

L’ONF a ainsi immobilisé des montants de travaux aboutissant à enregistrer au résultat de l’année « n », des perspectives de recettes « réalisables à très long terme (de 40 à 180 ans) » permettant ainsi de neutraliser les charges dépensées dans l’année. Les montants comptabilités entre 2008 et 2018 par cette méthode sont astronomiques : 438 millions d’euros.

L’ONF a ensuite procédé à des reprises de provisions, alors même que les risques que celles-ci sont sensé couvrir semblent réels comme celles relatifs aux risques en matière de régénération des peuplements forestiers. Leur montant cumulé est là encore fort conséquent : 197,7 millions d’euros entre 2008 et 2018.

L’ONF enfin a procédé à des cessions d’actifs pour un montant cumulé sur même période de 75,2 millions d’euros.

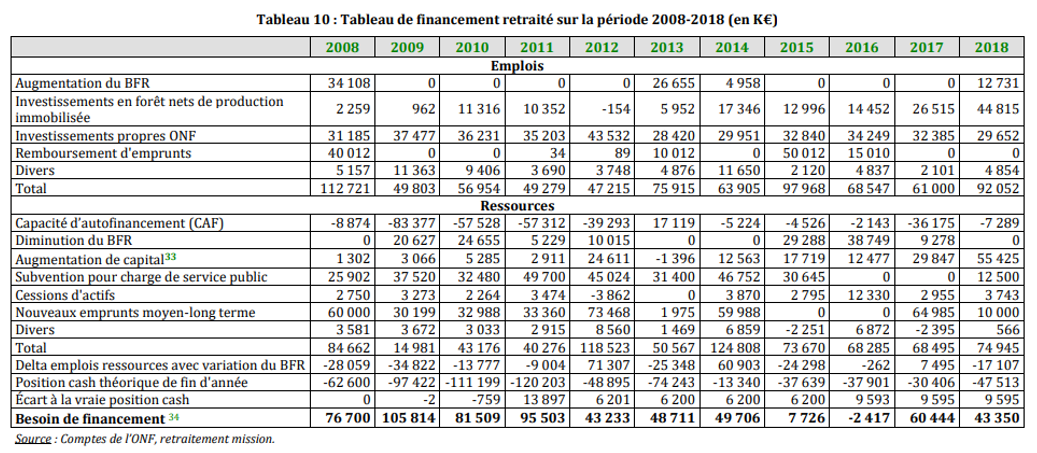

Pour faire apparaître le besoin de financement structurel, la mission a donc décidé de neutraliser les subventions d’équilibre versées par l’Etat (MIG, SCSP, versement compensateur[3]) ainsi que les cessions d’actifs et la dette souscrite pour le couvrir[4]. On peut ainsi vérifier que sur la période hors l’année 2016 (capacité de financement de 2,42 millions d’euros[5]), il existe toujours un besoin de financement structurel qui représente pour 2018, 43,35 millions d’euros. En somme l’ONF ne parvient pas à financer ses investissements et ses dépenses de fonctionnement sans recourir à la dette ou à des subventions d’équilibre.

Qui s’explique par un mauvais pilotage à tous les étages

En dehors des maquillages comptables, la situation financière véritable et très préoccupante de l’établissement, s’explique par une certaine démission de l’ensemble des acteurs :

- Les impérities de l’Etat

La tutelle de l’ONF détient une responsabilité partielle dans la dégradation des résultats de l’Office. En effet, alors même que les recettes de vente de bois qui représentent 40% du chiffre d’affaires de l’Office « s’inscrivent dans une dynamique de baisse sur le long terme », et alors que les autres sources de chiffre d’affaires (gestion des forêts communales, produits de la chasse, concessions) « apparaissent comme des ressources globalement stables », la diversification des activités notamment s’agissant des activités de travaux et services « apparaissent déficitaires en comptabilité analytique ». Il en résulte que la stratégie de diversification n’a pas compensé l’érosion de l’activité de vente de bois. Par ailleurs, l'Etat a adressé des injonctions contradictoires en matière de ventes puisque celui-ci est intervenu pour demander de « garantir des volumes constants de bois pour la filière française », alors même que les prix étaient au plus bas, obligeant par ailleurs à maintenir les dépenses de travaux de régénération. Cette double fuite commerciale en avant a conduit à ce que les volumes ne puissent compenser les prix, tout en obligeant à des dépenses supplémentaires (de régénération).

Par ailleurs, alors que cette situation commerciale est connue, et malgré l’impossibilité de dégager des marges nettes sur ces nouvelles activités de façon suffisante, les principales subventions de l’Etat en direction de l’opérateur ont grandement fluctué, pour représenter un écart entre 2014 et 2017 de près de 47 millions d’euros (soit 6% du budget de l’office environ sur un total budget de 850 millions d’euros). En particulier, il semble que les SCSP (subventions pour charges de service public) aient subi de fortes variations (régulation budgétaire ?) pour passer de 50 millions d’euros en 2011 à un montant nul en 2016 et 2017 et remonter en 2018 à 12,5 millions d’euros. Cette « mise sous tension » parallèlement à une augmentation des dépenses importées (notamment s’agissant du pilotage de la masse salariale voir infra) n’était pas prévue dans le cadre du contrat d’objectifs et de performance (COP) 2016-2020. En conséquence : « L’Etat n’a pas versé de subvention d’équilibre en 2016 et 2017 contrairement à ce qui était prévu au COP, tout en s’inquiétant de l’augmentation du niveau de la dette. »

- Les impérities des collectivités territoriales

Ces dernières ne sont pas en reste. Elles n’ont pas rempli davantage leur part de marché dans le cadre du COP 2016-2020. En particulier, « les progrès de gestion attendus des collectivités territoriales n’ont pas été constatés ». Il faut dire qu’elles étaient peu enclines à persévérer dans cette voie en raison du manque de transparence constaté par les élus locaux quant aux coûts de gestion de l’office et notamment s’agissant de l’articulation entre ses activités pour compte de tiers liées au régime forestier et ses activités de nature concurrentielle.

Par ailleurs, sur fond de tension en matière de baisse progressive des dotations globales de fonctionnement, « les fonds européens identifiés dans le COP n’ont pas été mobilisés, certaines régions refusant par principe de verser des fonds européens pour des forêts propriétés de l’Etat. » Il en a résulté une situation de blocage de financements complémentaires qui a été préjudiciable à la situation financière de l’office.

- Les impérities de l’ONF lui-même

L’ONF n’est pas exempt de reproches non plus. Ainsi l’ONF, en accord avec sa tutelle, a décidé de changer le mode de recouvrement en 2018 des recettes des forêts communales en lieu et place des comptables communaux. Il en est résulté un décalage de 2 mois entre l’encaissement et le reversement aux communes, favorable à la trésorerie de l’établissement mais qui a abouti à rompre totalement « les relations entre l’ONF et la fédération des communes forestières (FNCoFor) ».

Par ailleurs des décisions malheureuses en matière de maîtrise de la masse salariale sont venues dégrader un peu plus les finances de l’établissement, la direction cherchant à se rattraper imparfaitement sur la baisse des effectifs : ainsi un vaste plan de repyramidage des catégories C en B et des B en A depuis 2002 et terminé en 2010 ; un revalorisation indemnitaire intervenue en 2005 ; en 2014, tous les techniciens opérationnels accèdent au grade de technicien supérieur forestier.

Enfin des décisions internes ont été déficientes : ainsi de l’accord d’entreprise pour l’ensemble des salariés de droit privé de l’office a été rendu sans étude d’impact préalable, par ailleurs la direction ne dispose pas de la capacité de développer une véritable GPEEC (gestion prévisionnelle des effectifs, des emplois et des compétences) à cause d’une organisation trop verticale en silo. Enfin, les outils de pilotage sont déficients. Il en résulte que « la comptabilité analytique de l’établissement n’est disponible au mieux que six mois après la clôture de l’exercice » et la mission a pu constater que « la répartition des charges indirectes de soutien utilis[ait] des clés alternatives de déversement excessivement complexes et non traçables (…) ne permet[tant] pas de reconstituer la provenance des coûts ».

Des dépenses de masse salariale hors de contrôle même par les baisses d’effectifs

Autre enseignement du rapport, l’inexorable « explosion » de la masse salariale de l’office alors même que les dispositifs de soutien ont été supprimés. Cet état de fait résulte de mesures générales et de mesures spécifiques et internes. Résultat, alors que les effectifs ont baissé de 10% entre 2008 et 2018 (passage de 9.987 ETPT à 9.038 ETPT (y compris contrats aidés)), la masse salariale a inexorablement augmenté de 7%, pour atteindre en moyenne sur 11 ans 106% de la valeur ajoutée produite par l’établissement.

- On doit noter tout d’abord le relèvement inexorable du CAS pension qui entre 2006 et 2013 est passé progressivement de 33,3% du traitement brut à 74,6%. Pourtant à compter de 2012 l’impact du CAS n’a pas été neutralisé pour l’office comme cela a été le cas dans les EPA et les ministères, voire certaines entreprises publiques (taux d’équité concurrentielle). Il en a résulté un surcoût généré par la montée en puissance du CAS pension minoré des compensations spécifiques pour l’ONF représentant sur 10 ans (2009-2018) près de 374 millions d’euros. Montant non couvert par les subventions d’équilibre versées d’un montant de 286 millions d’euros. Soit +46 millions d’euros en 2018 ;

- Mais même hors CAS pensions, « la masse salariale a stagné malgré la diminution de 10% des effectifs sur la période 2008-2018 ». En particulier les mesures de repyramidages initiées en 2002 (voir supra) ont eu un effet massif estimé à partir du bilan social de 2016 pour un coût de 50 millions d’euros ;

- La hausse du point d’indice et la mise en place du protocole PPCR ont généré respectivement +2,3 millions d’euros et +1,8 millions d’euros de surcoût en 2017, puis une déclinaison spécifique aux cadres de l’ONF en 2018 de PPCR pour un surcoût additionnel de 1,1 million d’euros ;

- Enfin à partir de 2019, l’ONF est victime de son statut hybride : c’est un EPIC dérogatoire du droit commun puisqu’il emploie 57% des effectifs sous statut de droit public et 43% sous statut de droit privé. Il en résulte qu’il ne bénéficie pas de la transformation du CICE en baisse de charges (qui ne s’applique pas aux employeurs de fonctionnaires). Il devrait en résulter une perte de recettes de 8 millions d’euros.

Des dépenses de fonctionnement trop élevées aussi

La mission a pu comparer les frais de fonction support, qu’elle assimile à des frais de soutien-management pour un montant de 19% entre 2014 et 2017 mais de 21% en 2017. Une comparaison avec des opérateurs publics similaires (en budget et en personnel) permettent d’escompter des niveaux beaucoup plus bas : 12,2% au CNRS, 12% à l’INSERM, 13,4% à l’INRA. Une réorganisation territoriale de l’ONF sous cinq ans, couplée avec une refonte des outils SI et une simplification de la gestion financière et comptable devrait permettre de faire baisser ce ratio.

Par ailleurs, la mission propose une révision des documents d’aménagement, une adaptation des opérations de désignation et de martelage (avec une économie potentielle de 20%) et une optimisation des travaux forestiers, notamment en augmentation la proportion de travaux confiés aux entreprises privées de travaux forestiers (sous-traitance). Des gains de l’ordre de 20 millions d’euros sont attendus.

Une stratégie d’attrition des agents publics au profit de salariés privés

La mission n’y va pas par 4 chemins. Alors que le rapport du Sénat mettait en exergue la nécessité de conserver des agents publics assermentés et armés, les 4 inspections préconisent une bascule beaucoup plus importante sur le privé avec au besoin des fonctionnaires détachés dans des emplois privés (les ministères de tutelle, environnement et agriculture, reprenant leurs agents publics en gestion directe pour ensuite les détacher auprès de l’opérateur sur des postes contractuels[6]). Elle a d’ailleurs chiffré l’économie que représenterait un basculement complet des postes de fonctionnaires sur des emplois privés (non-contribution au CAS pensions et de simulation de cotisations retraites employeur au régime général). Il en résulterait une économie de 46 millions d’euros en 2018. Par ailleurs la mission se prononce pour la suppression des instances représentatives associées au statut notamment par l’usage du décret n°2011-184 du 15 février 2011, bien qu’il « semble toutefois, qu’une telle simplification nécessite des modifications législatives. »

Conclusion

En préconisant une « filialisation » des activités concurrentielles de l’ONF, le recours accru à la sous-traitance via des ETF (entreprises de travaux forestiers) et une plus grande clarté de la gestion pour compte de tiers (des communes forestières), associé à une montée en puissance des contractuels de droit privé, la mission adopte une position réaliste et disruptive. La liberté de ton du rapport et son côté cash explique sans doute le délai de publication par les ministères de tutelle concernés.

Cependant la mission tout en demandant une réforme de la gouvernance, plus resserrée sur le plan exécutif et plus consultative (notamment avec l’ensemble des parties concernées par le fait forestier) ne va pas jusqu’au bout de sa logique :

L’ONF est un EPIC particulier à raison de l’importance des emplois de fonctionnaires dont il dispose. D’où d’ailleurs une gestion complexe et des effets « en échelle de perroquet » s’agissant des régimes indemnitaires entre les agents publics et les agents privés. Cela a induit une relative perte de contrôle en matière de maîtrise de la masse salariale et un plan de réduction des effectifs plus drastique que ce que prévoyait le COP 2016-2020. Par ailleurs ce statut hybride pose des problèmes de compétitivité coût (CAS pensions non équilibré par une cotisation d’équilibre suffisante en provenance de l’Etat ; non bénéfice de la transformation du CICE en baisse de charges contrairement à d’autres EPIC qui n’emploient que peu de fonctionnaires). Il faudra sans doute aller plus loin et en faire in fine un EPIC de droit commun faîtier avec des activités commerciales rentables et dûment filialisées (ce dispositif pourrait être mis en place dans le cadre d’un projet de loi de finances 2020 et venir enrichir les documents prévisionnels 2020-2024 à venir). Bémol supplémentaire, la mission envisage la mise en place d’une « recapitalisation » partielle de l’établissement et un financement par le FTAP (fonds de transformation de l’action publique) pour la mise à niveau de son outil informatique. Souhaitons qu’il ne s’agisse pas d’une énième fuite budgétaire en avant.

[1] On serait même en droit de s’interroger jusqu’à quel point la « sincérité » des comptes présentés dans les rapports d’activité ou financiers en direction du public peut être mise en doute. A tout le moins, ce type de présentation devrait systématiquement associer (qu’il s’agisse d’opérateurs ou de ministères) une présentation « budgétaire » en lien avec la présentation LOLF dans la LOLF et renseigner à cette fin les indicateurs de performance exécutés.

[2] Voir annexe n°1 p.12, rapport p.63 https://www.actu-environnement.com/media/pdf/news-33798-rapport-ONF-IGA-CGEDD-CGAER-IGF.pdf

[3] MIG : subvention pour mission d’intérêt général, SCPS : subvention pour charge de service public, versement compensateur permettant d’équilibrer la gestion des forêts des collectivités territoriales (il s’agit d’un versement dont bénéfice l’Office en appui des paiements effectués par les collectivités locales pour la gestion domaniale réalisée pour compte de tiers par l’établissement à leur endroit).

[4] Soit respectivement 286 M€ cumulés de subvention d’équilibre, 31 M€ de cessions d’actifs et 227 M€ de dette supplémentaire permettant de couvrir un besoin de financement cumulé de 544 millions d’euros en 11 ans.

[5] Ce qui apparaît dans le tableau en toute logique comme un besoin de financement négatif.

[6] Cette faculté a été grandement facilitée dans le cadre de la loi pour la transformation de la fonction publique, voir à ce sujet notre étude sur le sujet : https://www.ifrap.org/fonction-publique-et-administration/fonction-publique-comment-reformer-tout-de-suite