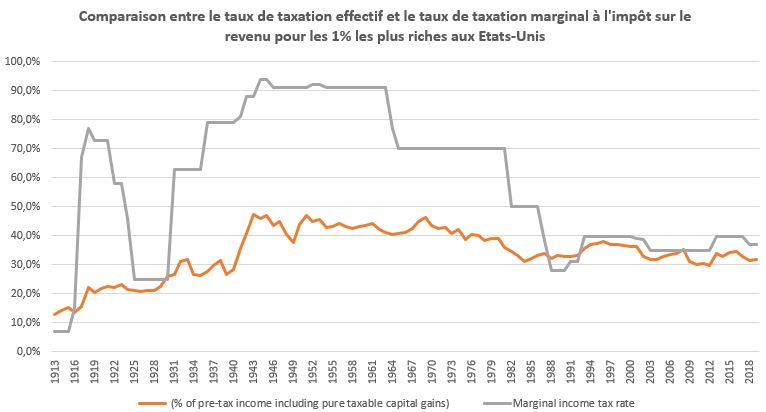

Le taux effectif d'imposition n'a jamais atteint 90% aux Etats-Unis

Assez régulièrement les programmes des candidats à l’élection présidentielle en France mettent en avant des mesures drastiques de hausse des prélèvements obligatoires et significativement de l’impôt sur le revenu (le plus progressif) en mettant en avant l’épisode de la hausse sans précédent de l’IR aux Etats-Unis d’Amérique dans les années 30, après la crise de 1929, puis durant la guerre afin de faire participer les plus fortunés à l’effort de guerre. Encore récemment, le programme « L’avenir en commun » de Jean-Luc Mélenchon (Mélenchon 2022), à son point 32 : la mesure « Faire la révolution fiscale », propose de « refonder l’imposition sur les revenus grâce à un impôt citoyen garantissant les recettes de l’Etat et celles de la Sécurité sociale » ce qui en filigrane propose ni plus ni moins que la fusion de l’IR et de la CSG (soit sa progressivisation), mais aussi de supprimer le PFU (prélèvement forfaitaire unique) pour une « barémisation » de l’imposition des revenus du capital afin d’imposer « les revenus du capital comme ceux du travail », et l’instauration d’un « revenu maximum autorisé (…) soit 430.000 euros annuels ». Cette dernière proposition ne tranche pas la question de savoir s’il s’agirait d’une taxation à 100% des revenus excédant 430.000 euros nets, ou des revenus permettant après impôt de bénéficier d’un revenu de 430.000 euros, puisque la mesure se poursuit ainsi « 20 fois le revenu médian » (après redistribution). Et pourtant tout rapprochement avec l’impositions des revenus des Etats-Unis de l’entre-deux guerres jusqu’au sortir de la 2ème guerre mondiale reste hasardeux et ceci pour de multiples raisons :

Ne pas confondre taux marginal et taux effectif d’imposition

Lorsque l’on utilise les séries statistiques historiques de la Tax Foundation[1], couplée aux travaux de Piketty, Saez et Zucman[2] sur le taux effectif d’imposition des 1% les plus riches, il est assez aisé de mettre en évidence l’écart très important entre le niveau de taxation marginal devenu progressivement stratosphérique et un taux d’imposition effectif somme toute assez modéré en contrepartie pour la fraction la plus aisée de la population américaine.

Très concrètement, dès l’entrée en guerre des Etats-Unis dans la Première Guerre Mondiale en avril 1917, le taux marginal de taxation passe de 15% à 67%, mais le taux effectif d’imposition bouge peu, il passe en effet de 13,5% à 15,6% pour les 1% les plus riches. En réalité le barème comporte assez peu de tranches, 14 tranches en 2016 puis 21 tranches en 2017 et la tranche marginale ne se déclenche qu’à partir d’un revenu de l’époque de 2 millions de dollars, soit 21,37 millions de dollars d’aujourd’hui, ce qui manifeste une progressivité très faible.

Mais la fin de la guerre signe assez rapidement une décrue des taux marginaux à l’IR qui redescendent à 25% dès 1925, avec toutefois 23 tranches dont la dernière débute désormais dès 100.000 dollars (1,56 million de dollars en 2021). Le taux effectif d’imposition des 1% les plus riches atteint 21,2%.

En 1935 (mais pour l’imposition de l’année 1936 car les USA ne passeront au prélèvement à la source et à l’imposition contemporaine des revenus qu’à compter de 1944), le taux marginal passe de 63% (pour 1 million de dollars) à 79% pour 5 millions de dollars soit 98,4 millions de dollars 2021. Mais cette réforme, comme l’indique Florin Aftalion, « ne toucha qu’un seul contribuable, John D. Rockefeller Jr », alors même que la fiscalité du New Deal était fortement régressive puisqu’elle s’appuyait d’abord sur les taxes sur les accises qui rapportaient 2,5 fois plus que l’impôt sur le revenu[3]. D’ailleurs, la tranche marginale sera encore redressée à 94% en 1944 (23 tranches d’imposition) puis redescendue à 91% dès 1946 et jusqu’en 1963, « mais d’innombrables déductions et exceptions rendaient les taux effectivement payés beaucoup moins élevés. »

Il apparaît en particulier que le taux de taxation effectif le plus élevé des 1% les plus fortunés a été atteint en 1943, à 47,5% lorsque le taux d’imposition marginal s’élevait à 88%. Il était d’ailleurs déjà redescendu à 46,9% en 1945 alors que le taux d’imposition marginal s’élevait à 94%, soit 6 points au-dessus. Et il s’agit d’un maximum historique (voir par exemple Tax Foundation, 2017).

Sources : Tax Foundation, Piketty et alii, retraitement Fondation iFRAP septembre 2021.

Sur la période récente, entre 1985 et 2019, il apparaît que la taxation effective des 1% les plus riches et l’imposition marginale du barème en même temps que son progressif abaissement, couplé à la réduction du nombre de tranches (passage de 16 à 7), induisent un taux d’imposition effectif compris entre 30% et 40%.

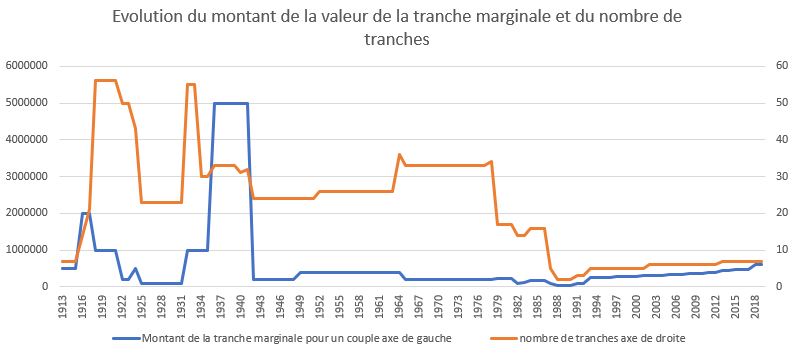

Enfin, il peut être intéressant de regarder l’évolution du nombre de tranches et de la valeur assignée à la tranche marginale dans le barème entre 1913 et 2019. On se rend compte qu’effectivement le caractère très élevé des tranches supérieures du barème apparaît ponctuellement en 1917 puis dans les années 1930 afin de ne concerner que les centi-millionnaires de l’époque (milliardaires d’aujourd’hui), mais qu’ensuite et même dès 1942, l’imposition marginale au barème se « démocratise » puisqu’elle est rabaissée de 5 millions de dollars à 200.000 dollars de revenus, ce qui touche directement les « petits millionnaires » (déca-millionnaires). Le point bas sera atteint en 1988 avec un taux marginal atteint dès 29.750 dollars et 2 tranches au total, puis remonte ensuite pour atteindre en 2019, 612.350 dollars pour un couple optant pour une imposition commune, 510.300 dollars dans toutes les autres situations.

Sources : Tax Foundation, Piketty et alii, retraitement Fondation iFRAP septembre 2021.

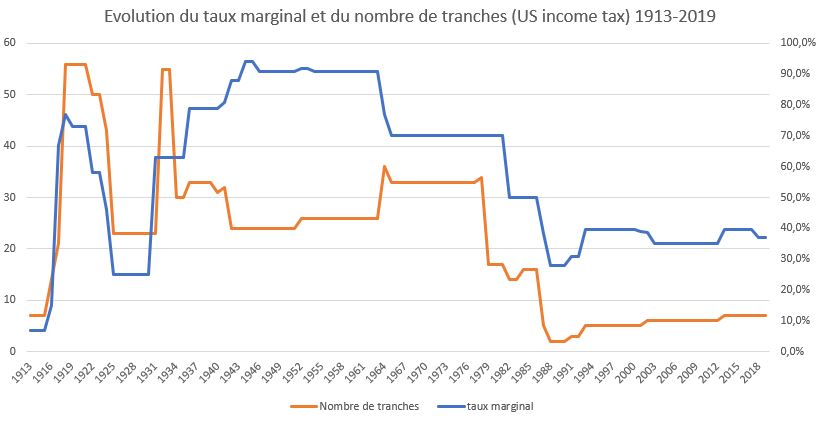

Dans le même temps on assiste à une progressive décrue du nombre de tranches à compter des années 1980, alors que le taux marginal d’imposition a significativement baissé depuis 1965. Un point bas est atteint en 1989 s’agissant du taux d’imposition marginal qui correspond d’ailleurs avec l’effondrement du montant de la dernière tranche (voir supra). Puis les taux et le nombre de tranches suivent ensuite une tendance assez similaire, avec quelques à-coups.

Sources : Tax Foundation, Piketty et alii, retraitement Fondation iFRAP septembre 2021.

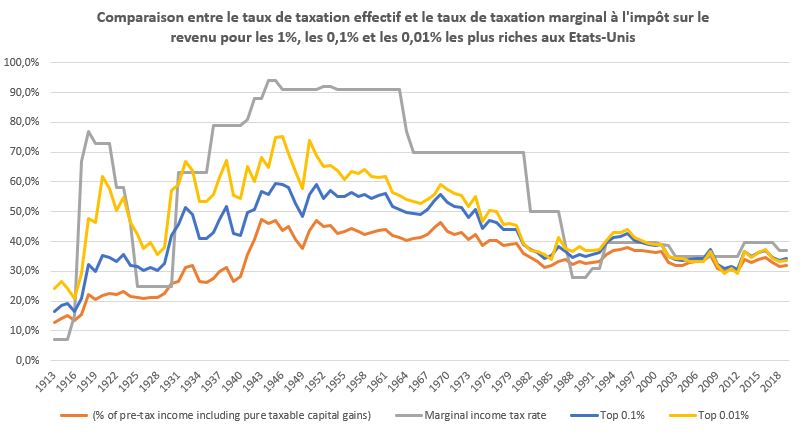

Et si l’on raffine encore la focale pour individualiser les taux d’imposition des derniers milliles voire dix-milliles ?

Ce constant réalisé entre taux marginal et taux effectif d’imposition des plus riches, est également visible si l’on raffine la focale jusqu’au dix-millile. Un taux historique post-guerres mondiales est atteint en 1950 à 73,9% lors de la guerre de Corée. Il redescendra ensuite pour se stabiliser entre 30 et 40% dès le début des années 1980 jusqu’en 2019.

Sources : Tax Foundation, Piketty et alii, retraitement Fondation iFRAP septembre 2021.

Conclusion

L’étude des séries exhaustives historiques de l’IR aux Etats-Unis, qu’il s’agisse des taux marginaux d’imposition, des barèmes, du nombre de tranches et du taux d’imposition effectif des plus fortunés (du moins les contribuables ayant les plus hauts revenus imposables - ce qui n'est pas toujours la même chose (un patrimoine pouvant être plus ou moins frugifère)), montre qu’en dehors des épisodes de guerre, suivis d’une lente décrue liée aux nécessités du désendettement et du financement de la guerre froide, les impositions des 0,01% des plus riches ont toujours été supérieures à celles des percentiles inférieurs (0,1% et 1% les plus riches) en moyenne, à une seule exception près entre 2000 et 2010 par rapport aux 0,1% (35% contre 35,1%). Elles ont été en tout cas toujours très largement inférieures aux taux marginaux, notamment à cause de la puissance des niches fiscales surtout à compter des années 1960 (elles sont comptabilisées officiellement en volume depuis le début des années 1980 seulement).

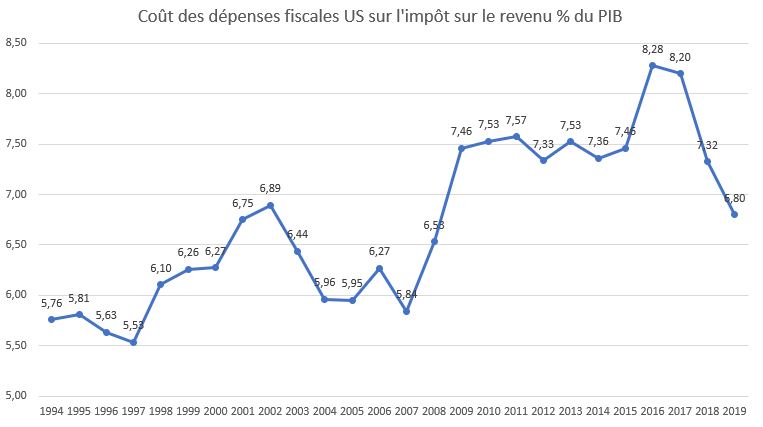

Les taux effectifs pour les 0,01% les plus fortunés ont représenté en moyenne 65,4% dans les années 1940, 65% dans les années 1950, 56,5% dans les années 1960, 51,5% dans les années 1970, 38,2% dans les années 1980, 40,3% dans les années 1990, 35% de 2000 à 2009, et 33,6% dans les années 2010 à 2019. Rappelons que selon les dernières données disponibles[4], le poids des niches IR aux Etats-Unis a atteint près de 8,28% du PIB en 2016 (contre 6,8 en 2019). On constate donc que l'imposition des plus riches n'est pas régressive mais qu'elle converge avec l'imposition des 1% les plus riches sur l'ensemble de la période étudiée. Elle n'atteint en tout cas jamais les seuils effectifs d'imposition limites posés par le Conseil constitutionnel en France pour l'ensemble des impositions directes des particuliers, soit une limite d'environ 70%.

Sources : Global Tax Expenditures Database.

[1] https://taxfoundation.org/historical-income-tax-rates-brackets/

[2] T. Piketty, E. Saez, G. Zucman, Distributional national accounts: methods and estimates for the united states, The Quaterly Journal of Economics, Vol.133, May 2018, Issue 2, p.553 et suiv. Ainsi que les annexes, http://gabriel-zucman.eu/files/PSZ2018DataAppendix.pdf

[3] https://www.atlantico.fr/article/decryptage/combien-representerait-aujourd-hui-la-taxe-a-92-de-roosevelt--florin-aftalion

[4] https://gted.net/ , ainsi que https://voxeu.org/article/tax-expenditures-hidden-side-government-spending