Le seuil confiscatoire du Conseil constitutionnel : 70%

Alors que la guerre fait rage pour connaître le coût exact de la suppression des mesures en recettes prévues par le PLF 2013 et censurées par les sages de la rue de Montpensier dans leur décision du 29 décembre 2012 (un milliard ou 500 millions d'euros), la question qui mérite de retenir l'attention est celle bien plus tangible pour les contribuables de savoir si le Conseil constitutionnel a, oui ou non, défini implicitement pour la première fois la mise en place d'un plafonnement des prélèvements obligatoires à 70% des revenus des personnes physiques. Il nous semble que oui, et il s'avère que cela correspond bien au maximum de Laffer théorisé par certains économistes comme Thomas Piketty.

Essayons d'y voir plus clair :

![]() Tout d'abord, et à l'appui de sa jurisprudence précédente s'agissant de la loi de finances rectificative (2) du 9 août 2012 [1], le Conseil constitutionnel s'est accordé la faculté d'examiner de concert plusieurs impositions afin d'apprécier leurs effets au regard de la capacité contributive des contribuables. Ce contrôle pouvant évidemment s'exercer, s'agissant de cas limites, à des taux marginaux d'imposition. Ce qui veut dire que le Conseil dispose désormais de la faculté d'apprécier le caractère excessif ou non de chaque imposition prise isolément, ou de façon cumulative, au regard cependant d'une même assiette fiscale. Il existe en effet une limite si l'on considère des impôts frappant le contribuable sur des assiettes distinctes : on pense par exemple à l'imposition du capital (ISF) par rapport à l'imposition du revenu, ou à la fiscalité locale qui ne semblent pas associées sous le même plafond contrairement au bouclier fiscal dans sa version antérieure à 2012 [2]. Nous aurons l'occasion d'y revenir.

Tout d'abord, et à l'appui de sa jurisprudence précédente s'agissant de la loi de finances rectificative (2) du 9 août 2012 [1], le Conseil constitutionnel s'est accordé la faculté d'examiner de concert plusieurs impositions afin d'apprécier leurs effets au regard de la capacité contributive des contribuables. Ce contrôle pouvant évidemment s'exercer, s'agissant de cas limites, à des taux marginaux d'imposition. Ce qui veut dire que le Conseil dispose désormais de la faculté d'apprécier le caractère excessif ou non de chaque imposition prise isolément, ou de façon cumulative, au regard cependant d'une même assiette fiscale. Il existe en effet une limite si l'on considère des impôts frappant le contribuable sur des assiettes distinctes : on pense par exemple à l'imposition du capital (ISF) par rapport à l'imposition du revenu, ou à la fiscalité locale qui ne semblent pas associées sous le même plafond contrairement au bouclier fiscal dans sa version antérieure à 2012 [2]. Nous aurons l'occasion d'y revenir.

![]() Ensuite, le Conseil constitutionnel réitère son interprétation conservatrice s'agissant de l'ISF [3], en observant que « la capacité contributive [procurée par les biens assujettis à l'ISF] n'implique pas que seuls les biens productifs de revenus entrent dans l'assiette de l'impôt de solidarité sur la fortune », « ni que cet impôt ne doive être acquitté qu'au moyen des revenus des biens imposables ». Le caractère confiscatoire de l'ISF caractéristique d'une rupture d'égalité devant les charges publiques doit s'appréhender pour le coup au regard de l'ensemble des capacités contributives du contribuable et non nécessairement sur les seuls revenus procurés par son patrimoine imposable.

Ensuite, le Conseil constitutionnel réitère son interprétation conservatrice s'agissant de l'ISF [3], en observant que « la capacité contributive [procurée par les biens assujettis à l'ISF] n'implique pas que seuls les biens productifs de revenus entrent dans l'assiette de l'impôt de solidarité sur la fortune », « ni que cet impôt ne doive être acquitté qu'au moyen des revenus des biens imposables ». Le caractère confiscatoire de l'ISF caractéristique d'une rupture d'égalité devant les charges publiques doit s'appréhender pour le coup au regard de l'ensemble des capacités contributives du contribuable et non nécessairement sur les seuls revenus procurés par son patrimoine imposable.

Ceci étant posé, le contrôle du Conseil constitutionnel et sa censure ont porté :

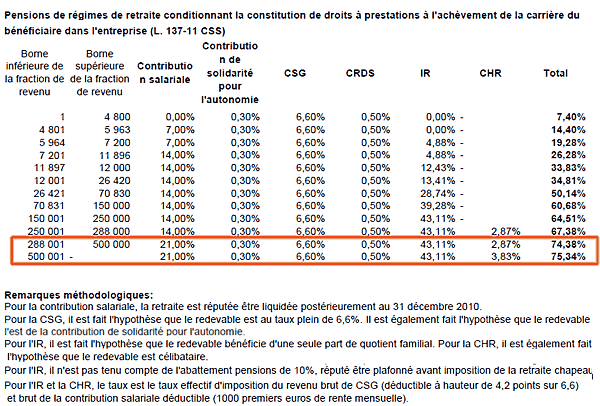

![]() Sur les « retraites chapeau » (article L.137-1 du CSS), où la cascade d'imposition sur la fraction marginale des rentes excédant 24.000 euros par mois (288.001 euros/an) risquait d'aboutir à une imposition de près de 74,38%, voire même de 75,34% à partir de 41.667 euros/mois [4]. Le Conseil constitutionnel expose dans sa notice explicative : « le Conseil constitutionnel a considéré que ces niveaux d'imposition faisaient peser une charge excessive sur les contribuables au regard de leur capacité contributive. » Mais pour préciser aussitôt que la mise en place d'une tranche d'imposition à l'IR à 45% [5] ne constitue pas en elle-même une rupture d'égalité devant les charges publiques, mais « par combinaison » avec la cascade d'impôts s'imputant sur le même revenu : sociaux (contribution salariale, de solidarité pour l'autonomie, CSG et CRDS), mais aussi CHR (contribution hauts revenus). Il se borne donc à rechercher la disposition principale accroissant la charge de façon disproportionnée et la replace dans son état antérieur [6], c'est-à-dire la contribution salariale qui par l'intermédiaire du PLF 2013 aurait été portée à 21% soit +7 points. La censure place donc le plafonnement des retraites chapeaux à un maximum de 68,34%.

Sur les « retraites chapeau » (article L.137-1 du CSS), où la cascade d'imposition sur la fraction marginale des rentes excédant 24.000 euros par mois (288.001 euros/an) risquait d'aboutir à une imposition de près de 74,38%, voire même de 75,34% à partir de 41.667 euros/mois [4]. Le Conseil constitutionnel expose dans sa notice explicative : « le Conseil constitutionnel a considéré que ces niveaux d'imposition faisaient peser une charge excessive sur les contribuables au regard de leur capacité contributive. » Mais pour préciser aussitôt que la mise en place d'une tranche d'imposition à l'IR à 45% [5] ne constitue pas en elle-même une rupture d'égalité devant les charges publiques, mais « par combinaison » avec la cascade d'impôts s'imputant sur le même revenu : sociaux (contribution salariale, de solidarité pour l'autonomie, CSG et CRDS), mais aussi CHR (contribution hauts revenus). Il se borne donc à rechercher la disposition principale accroissant la charge de façon disproportionnée et la replace dans son état antérieur [6], c'est-à-dire la contribution salariale qui par l'intermédiaire du PLF 2013 aurait été portée à 21% soit +7 points. La censure place donc le plafonnement des retraites chapeaux à un maximum de 68,34%.

![]() S'agissant de l'imposition des dividendes et des produits de placement à revenus fixes, il apparaît que le contrôle du Conseil ne se porte ni sur l'adéquation entre l'alignement des revenus du travail et du capital revendiqués par le législateur [7], ni sur le caractère excessif de la mesure, mais sur le terrain unique de la rétroactivité de la loi fiscale, en censurant la remise en cause de l'exercice du prélèvement forfaitaire libératoire pour l'année en cours dans la mesure où celui-ci a déjà été exercé. La censure est prononcée pour absence de motif d'intérêt général suffisant, mais reste partielle et le dispositif reste valable pour l'avenir à compter de 2013. Il est en effet assorti d'aménagements particuliers susceptibles de combattre efficacement selon lui une rupture d'égalité devant les charges publiques.

S'agissant de l'imposition des dividendes et des produits de placement à revenus fixes, il apparaît que le contrôle du Conseil ne se porte ni sur l'adéquation entre l'alignement des revenus du travail et du capital revendiqués par le législateur [7], ni sur le caractère excessif de la mesure, mais sur le terrain unique de la rétroactivité de la loi fiscale, en censurant la remise en cause de l'exercice du prélèvement forfaitaire libératoire pour l'année en cours dans la mesure où celui-ci a déjà été exercé. La censure est prononcée pour absence de motif d'intérêt général suffisant, mais reste partielle et le dispositif reste valable pour l'avenir à compter de 2013. Il est en effet assorti d'aménagements particuliers susceptibles de combattre efficacement selon lui une rupture d'égalité devant les charges publiques.

![]() S'agissant des bons et titres anonymes, la censure est également prononcée car les taux cumulés des prélèvements sociaux 15,5% aux taux majorés d'imposition forfaitaire passant de 60% à 75%, faisaient passer l'imposition marginale de ces titres de 75,5% à 90,5% ce qui était manifestement excessif au regard de la capacité contributive du détenteur. En conséquence, la censure du Conseil ramène leur imposition globale à hauteur des 75,5%, ce qui préserve la volonté du législateur de conserver un effet dissuasif (supérieur à la limite implicite de 70% mais il s'agit d'une exception).

S'agissant des bons et titres anonymes, la censure est également prononcée car les taux cumulés des prélèvements sociaux 15,5% aux taux majorés d'imposition forfaitaire passant de 60% à 75%, faisaient passer l'imposition marginale de ces titres de 75,5% à 90,5% ce qui était manifestement excessif au regard de la capacité contributive du détenteur. En conséquence, la censure du Conseil ramène leur imposition globale à hauteur des 75,5%, ce qui préserve la volonté du législateur de conserver un effet dissuasif (supérieur à la limite implicite de 70% mais il s'agit d'une exception).

![]() Enfin, concernant l'imposition à 75% des revenus individuels dépassant 1 million d'euros de revenus professionnels, le Conseil constitutionnel précise que la contribution exceptionnelle de 18% demandée par le gouvernement [8], ayant été établie par le législateur « dans le prolongement de l'impôt sur le revenu » et en conséquence devait en suivre le régime. Or, celui-ci est structuré autour de la notion de foyer fiscal et en conséquence doit être nécessairement conjugalisé. Le Conseil constitutionnel censure donc l'article 12 du PLF 2013, sans examiner les autres griefs soulevés tels que le caractère confiscatoire de la contribution exceptionnelle ou la présence d'effets de seuils.

Enfin, concernant l'imposition à 75% des revenus individuels dépassant 1 million d'euros de revenus professionnels, le Conseil constitutionnel précise que la contribution exceptionnelle de 18% demandée par le gouvernement [8], ayant été établie par le législateur « dans le prolongement de l'impôt sur le revenu » et en conséquence devait en suivre le régime. Or, celui-ci est structuré autour de la notion de foyer fiscal et en conséquence doit être nécessairement conjugalisé. Le Conseil constitutionnel censure donc l'article 12 du PLF 2013, sans examiner les autres griefs soulevés tels que le caractère confiscatoire de la contribution exceptionnelle ou la présence d'effets de seuils.

Dans cette perspective, s'agissant des gains de levée d'option ou d'attribution d'actions gratuites, la censure de la contribution exceptionnelle a permis de faire baisser leur imposition marginale d'un taux effectif de 72 à 77% à 60,7 et 64,5% [9]. Pour le gouvernement, revenir à la charge sur des impositions similaires, mais mieux présentées, est risqué. Si la censure par exemple de la contribution exceptionnelle à 18% pour cause de non conjugalisation [10] peut être opportunément contournée, les autres motifs de censures seront alors examinés par le Conseil constitutionnel. Celui-ci appliquera alors la méthode qu'il a exposée s'agissant des « retraites chapeaux », ce qui pourrait inactiver à nouveau le dispositif.

Tout se passe donc comme si le Conseil constitutionnel établissait une appréciation implicite du caractère confiscatoire de la fiscalité des personnes physiques (sauf dérogations expresses) avec un plafond de verre à 70%. Cette appréciation ne rentre d'ailleurs pas en contradiction avec sa censure du plafonnement de l'ISF à 75% des revenus, réintroduit par l'article 13 de la loi de finances et qui en excluait par avance les taxes locales (habitation et foncière). Le Conseil à cet endroit précise son contrôle en rejetant la prise en compte pour son déclenchement des revenus virtuels procurés par l'actualisation de la valeur de produits capitalisés et de bénéfices non distribués. Cette technique, outre son manque de fiabilité aurait permis de retarder le plus possible le déclenchement du plafonnement en accroissant « fictivement » l'importance des revenus du contribuable qui pourraient d'ailleurs ne jamais pouvoir être réellement perçus.

Conclusion

On le voit donc, le Conseil constitutionnel semble définir par touches impressionnistes ce qui s'apparente à un double plafonnement. D'une part, un plafonnement de l'imposition des revenus à 70%, articulé autour des revenus « professionnels » et « non professionnels » qui tiennent compte des prélèvements sociaux. Ensuite, l'acceptation d'un second plafonnement à 75% qui prend en considération l'impact de l'ISF. Seuil écueil pour le contribuable, le « bouclier » constitutionnel ainsi défini comporte encore des trous de taille. Des trous dans lesquels le gouvernement pourrait bien s'engouffrer : il n'aura échappé à personne que les impôts locaux ne sont concernés par aucun de ces dispositifs et que l'acte III de la décentralisation devrait se matérialiser au Printemps. Dans ces conditions, il sera tentant de parvenir à des ajustements à la marge au moyen de la fiscalité locale. Seules des QPC (question prioritaire de constitutionnalité) sur cette question seront susceptibles de nous éclairer sur l'appréciation du Conseil constitutionnel à cet endroit. Il s'agit malheureusement d'un véritable point de fuite qui pourrait permettre de dépasser largement les 75% de taux d'imposition global, en déplaçant la charge publique de l'État vers le local. Autre point aveugle qui reste en suspens : la question de l'imposition des plus-values de cessions à 60%. Cette mesure, même corrigée à la marge par des amendements lors de la discussion budgétaire, bride le financement des start-ups et empêche les investisseurs de se rémunérer du risque pris (voir la tribune de Denis Payre dans Les Échos de ce jour).

[1] Voir la décision n°2012-654 DC du 9 août 2012, considérant n° 32.

[2] Par ailleurs les prélèvements obligatoires ne sont appréciés qu'au regard de l'assujetti destinataire des revenus considérés en tant qu'assiette. Ainsi, s'agissant des contributions patronales celles-ci sont écartées pour apprécier la combinaison frappant les revenus d'activité. Il s'agit d'une mesure de cohérence dans le contrôle de constitutionnalité, strictement juridique, et non économique.

[3] En particulier ses décisions n°98-405 DC du 29 décembre 1998 cons.27 et n°2010-99 QPC du 11 février 2011, Mme Laurence N., cons.5. Et en combinaison avec la décision n°2012-654 DC du 9 août 2012, cons. 33.

[4] http://www.conseil-constitutionnel….

[5] A noter que dans l'extrait du tableau déposé au greffe du Conseil constitutionnel, les taux marginaux à l'IR, mais aussi la contribution hauts revenus (HCR) sont nets de la déduction de 4,2% sur leur assiette de la CSG déductible.

[6] Soit au 28 décembre 2011, s'agissant pour la contribution salariale de la loi de finances rectificative n°2011-1978 du 28 décembre 2011, fixée alors à 14%.

[7] Le démenti du commentaire du Conseil constitutionnel est d'ailleurs cinglant, p.12 : « il a relevé à chaque fois que l'alignement auquel le législateur avait entendu procéder n'était en fait que très relatif, les taux de prélèvements sociaux pesant sur les revenus du patrimoine et de placement demeurant supérieurs à ceux pesant sur les revenus d'activité tandis que, dans le même temps, l'imposition au titre de l'impôt sur le revenu tendait à devenir identique. »

[8] Additionnelle à la HCR (4%) et à la nouvelle tranche à l'IR à 45% au-delà des 150.000 euros/an.

[9] Le contrôle du Conseil s'effectuant sur l'ensemble de la charge fiscale et non simplement sur son effet marginal dans la mesure où la levée d'option permet une application de la charge fiscale sur l'ensemble des revenus procurés au-delà des 150.000 premiers euros.

[10] Deux foyers avec 1.100.000 de revenus, l'un à raison de 1.100.000 pour l'un des conjoints et rien pour l'autre, le second avec deux revenus à 550.000 euros par exemple, se seraient trouvés dans des situations diamétralement opposées sur la fraction marginale de leur revenu global dépassant le million d'euros, l'un taxé à 75% sur 100.000 euros, l'autre à 49% hors déductibilité d'une fraction des prélèvements sociaux.